全景式回顾BTC的2020:全年挖出45万枚 交易所净流失35万枚

2020年开年,受“新冠”疫情影响,BTC与全球金融市场的共振加剧,未能幸免于暴跌,3·12当天币价跌破5000美元,几近腰斩。这恰逢比特币网络第三次减产前夕,低迷的币价和持续上涨的算力降低了矿工的“减产预期”。随后,DeFi流动性挖矿兴起,BTC不温不火,在10000美元关口徘徊。进入11月,全球最大的数字货币资产管理公司灰度大幅加仓BTC,机构下场为市场添了一把火,BTC快速上涨,并在最后一天以29001.72美元的年内新高刷新了历史最高币价。

在这颇具戏剧性的走势背后,BTC的交易市场和链上活动都发生了哪些变化,又隐含了哪些趋势呢?PAData将通过对8组(市场/链上)数据的分析来全景回顾BTC的2020年。

本文预计需要阅读20分钟,建议收藏。

数据回顾:

-

全年币价上涨302%,日均币价波动率约为4.32%,单边上行趋势显著。

-

BTC全年日均交易量约为330.2亿美元,全年总交易量突破12万亿美元。

-

全年523个“巨鲸”地址共进行了433次大额交易。币价上行的确定性越强时,“巨鲸”大额交易越不活跃。

-

监测范围内的12家交易所累计流出约35.37万BTC。

-

下半年灰度的BTC信托基金规模从35.55亿美元扩大至174.75亿美元,增持超139亿美元。

-

全年日均活跃地址数约为89.59万个,且与币价同步增长。

-

全年链上结算次数累计突破了1.12亿次,较2019年减少了约700万次,基本持平。

-

BTC整体供应增量成缓慢增长趋势,今年新增供应量较2019年减少了225970枚。

-

全年非流动或极低流动的BTC增长了约107.18万枚。

-

全年链上交易手续费总计超2.63万BTC(3.26亿美元),币本位较2019年增长约32.83%,美元本位较2019年增长约108.97%。

-

第三次减产后,矿工日均手续费收入占总收入的比重从减产前的1.78%暴涨至9.42%。

币价全年上涨302%,日均交易量超330亿美元

2020年,BTC仍然是全球表现最佳的资产。根据CoinMarketCap的数据,BTC在2020年从约7200美元(1月1日)上涨至约29002美元(12月31日),年涨幅达到302.81%,远超其他主流金融资产。比如,根据Wind的统计,2020年涨幅最高的传统资产是COMEX白银(纽约商业期货交易所白银期货),全年上涨约35.2%,其次是LME铜(伦敦期货交易所铜期货)和沪深300指数,全年分别上涨约24.3%和23.7%。

尽管年初BTC市场受到全球金融市场震荡的影响,币价在3月12日暴跌37%以上,但11月以后,币价快速拉升,两个月上涨了111.12%,12月31日报收29001.72美元创年内新高,全年平均币价约为11116美元。值得注意的是,今年第三次减产后半年内,币价上涨了76%,远高于第二次减产后半年内币价37%的涨幅。

今年,BTC币价的高增长还与低波动率并存,这展现了显著的单边上行趋势。根据统计,BTC全年日均币价波动率约为4.32%。其中,3月受到“黑天鹅”事件影响,币价波动较大,月均波动率高达10.05%,7月币价最为平稳,月均波动率仅为2.46%。

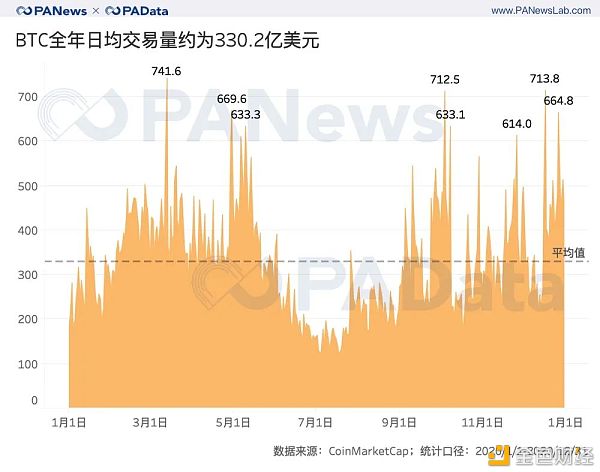

二级市场中,今年BTC的日均交易量约为330.2亿美元,全年总交易量突破12万亿美元。从分布上来看,今年2月至5月和9月至12月是两个交易的高峰,而6月至8月则是交易的低谷。全年共有23天单日交易量突破500亿美元,其中3月12日、12月17日和10月4日单日交易量更放量突破700亿美元。

全年量价关系并非完全对应,就整体上而言,币价上行趋势连贯且显著,但交易量则呈波段分布,尤其是今年6月至9月期间,币价稳中有升,但交易量却有所下跌。

在BTC持续放量上行,并以29001.72美元的价格刷新历史最高价格的背景下,市场普遍看好BTC在2021年延续上涨趋势。其中一个判断依据就是MVRV。该指数是一种反映长期投资者偏好的指数,代表流通市值与实现市值的比值,如果大于1,意味着当前价格高于市场参与者的总体价值共识,定价被高估,且数值越大意味着定价被高估的程度越高,反之亦然。截至12月31日,MVRV指数约为3.141,低于2017年12月7日4.717这一前高。

并且从历年MVRV均值来看,今年均值约为1.762,低于2017年的2.705,这意味着今年币价上行途中造成的资产泡沫化水平较上一轮牛市期间有所降低,这为2021年BTC的持续上涨提供了良好的基础。

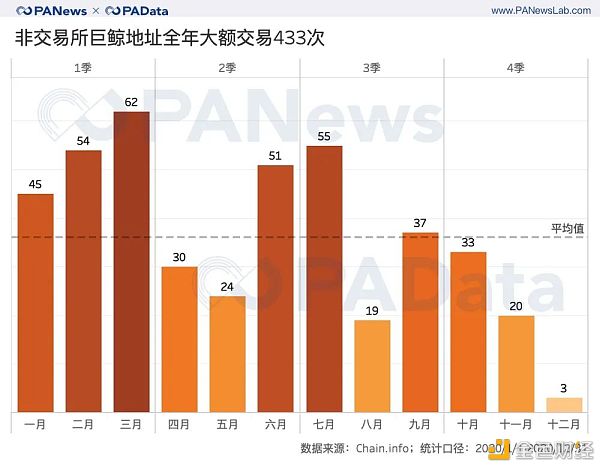

“巨鲸”不活跃,全年大额交易仅433次

大额持币者的交易动向因被认为可能影响市场走向而备受关注,如果将年末余额大于2000 BTC的非交易所地址定义为“巨鲸”地址的话,一共约有523个地址。这些地址全年共发生433次单笔超过2000 BTC的大额转账,月均约36次。

如果结合全年币价走势,可以发现,四季度币价上行的确定性增强时,“巨鲸”大额交易越不活跃,仅有56次。尤其是在币价连创新高的12月,“巨鲸”几乎都在“沉睡”,全月大额交易仅3次,为全年最少。

523个发生大额交易的“巨鲸”地址中52.58%的地址都只发生过1次大额交易,另外有43.40%的地址发生过2次大额交易,发生3次及以上大额交易的“巨鲸”仅有4.02%。因此,即使是发生大额交易的“巨鲸”,全年交易活动也并不活跃。

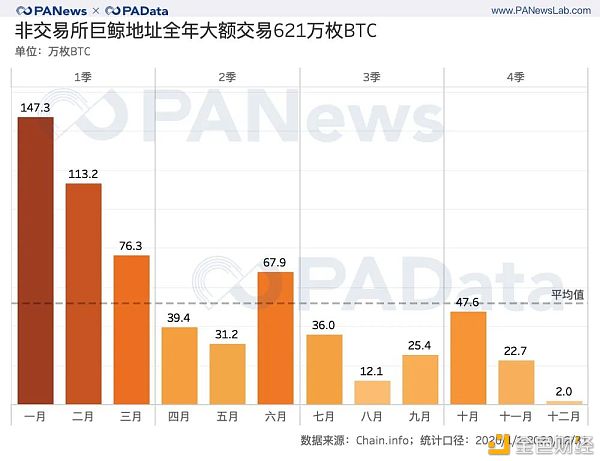

从交易额来看,全年非交易所“巨鲸”共交易了约621万枚 BTC ,按照交易当天币价折算,相当于581.42亿美元。

根据统计,今年“巨鲸”月均大额交易额为51.77万BTC,其中,一季度是“巨鲸”大额交易量最大的一个季度,总计336.9万BTC,按交易价折合约283.28亿美元,四季度是“巨鲸”大额交易量最小的一个季度,仅交易了72.4万BTC,按交易价折合约100.55万美元。

交易所BTC全年净流失超35万枚

各大交易所仍然是BTC交易的主要场所,截至12月31日,交易所钱包地址中的BTC总额超过205.12万BTC。其中,Coinbase的余额最多,共有超过89.35万BTC,大约占到整个BTC交易市场的43.56%。其次, OKEx 、Binance、Huobi的余额也都超过了15万BTC,与Coinbase一样,都是全球主力BTC交易市场。

但是,从交易所全年BTC净流入量来看,今年监测范围内的12家交易所累计流出约35.37万BTC。在各大交易所中,OKEx、Poloniex、Binance和Coincheck的余额呈净流入状态,其中。OKEx净流入量最多,达到了15.32万BTC。其余8家交易所的余额都呈净流出状态,其中 Huobi 和Bitfinex净流出量较多,都超过了10万BTC。

交易所的充提地址数量在一定程度上与用户的数量成正比,充提地址数量越多意味着用户数量越多的可能性也越高。从各交易所全年充提地址的数量变化来看,今年参与BTC交易的用户数量有所增长,其中Coinbase和Gate.io的充提地址数量增长最多,分别达到了103.17%和94.30%。另外, Huobi 、Poloniex、OKEx和Binance的充提地址也增长了25%以上。

截至12月31日,监测范围内的12家交易所共有1159.27万个充提地址。Coinbase和Binance是充提地址数量最多的两家交易所,分别达到了约377.9万个和241.0万个,其次,Bittrex和Huobi的充提地址数量也在100万个上下。

灰度半年增持139亿美元,GBTC场外溢价持续走高

今年最值得关注的市场动向之一就是机构资金的持续入场。市场普遍认为,机构持续入金推动了此轮牛市的形成。其中,备受关注的大机构就是灰度(Grayscale)。根据灰度发布的持仓数据,今年下半年灰度的BTC信托基金规模从35.55亿美元扩大至174.75亿美元,涨幅达到391.57%,相当于翻了近5倍。尤其是四季度,灰度持续大规模增持使BTC信托基金的规模增长了263.13%。

灰度BTC信托基金的份额GBTC在二级市场上的溢价也在下半年呈现上升趋势,7月1日GBTC的场外溢价约为10.77%,12月31日GBTC的场外已经约为17.00%,整体涨幅约为7个百分点,但如果计算全年最大溢价涨幅的话,12月21日40.20%的最高溢价率相较9月23日6.21%的最低溢价率高出近34个百分点。GBTC场外溢价水平的波动率要显著高于下半年现货二级市场的币价波动率。

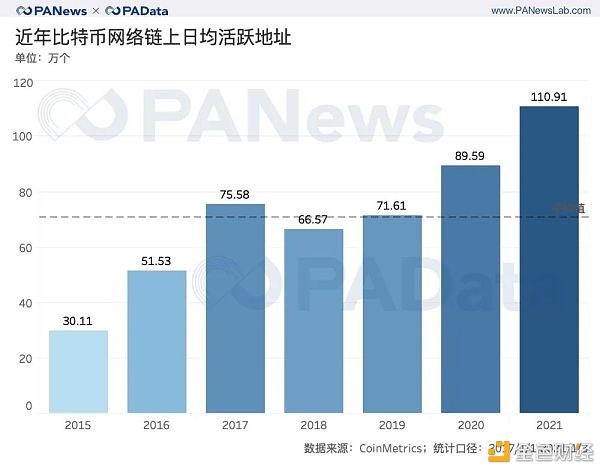

全年链上日均活跃地址超89万,较上一年增长25%

从统计数据上来看,今年全年日均活跃地址数约为89.59万个,且随着币价不断攀升,全年链上日活跃地址数量也呈现明显的上升趋势。其中,在四季度全年用户最活跃,季度日活跃地址数达到了101.31万个,较一季度日均73.61万个活跃地址上涨了37.63%。其中,单月日活跃地址数最高的12月达到了约107.14万个。另外,11月的日活跃地址数也超过了100万个,约为102.58万个。

今年,链上日均活跃地址数达到了近年来的一个小高点。根据统计,今年日均活跃地址数较2019年上涨了约25.11%,较上一轮牛市时期的2017年上涨了约18.54%,较五年前的2015年则已经翻了近3倍。

而且,链上日均活跃地址数的变化与全年币价的整体走势基本一致,随着市场繁荣,链上活跃地址数也随之增长。收益表现较好的2017年、2020年和2021年开年,链上日均活跃地址数量都较多。

链上活跃地址数量是观察实际活跃用户的一个窗口,尽量两者并不是完全相同的,但两者的趋势在很大程度上是相似的,即如果链上活跃地址数量增多,很大程度上意味着实际活跃用户也在增多。

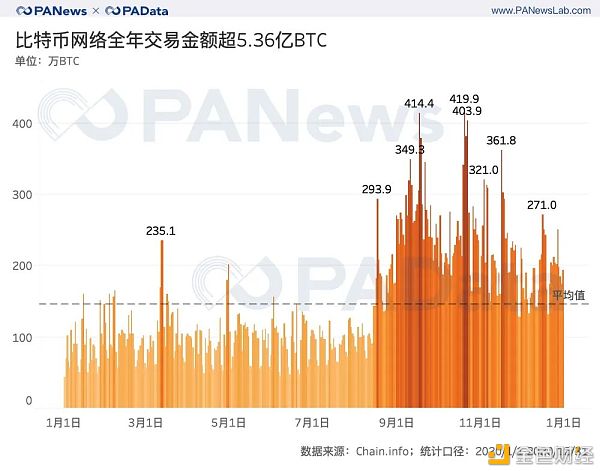

全年链上结算1.12亿次,结算金额超5.36亿BTC

链上结算效率是衡量区块链发展和未来应用的重要指标。根据统计,今年全年链上结算次数累计突破了1.12亿次,较2019年减少了约700万次,跌幅约为6.25%,基本持平。全年月均链上结算937.97万次,其中,7月是链上结算次数最多的一个月,达到了1015.8万次。而且,与2019年情况相似,今年链上结算次数与币价没有统计相关性,也即,影响链上结算次数的并不是币价起伏。

今年全年累计结算总额约为5.36亿BTC,较2019年全年结算约5.17亿BTC增长了约4300万BTC,涨幅约为8.32%。如果考虑到BTC币价的变化,按照每日币价折算,今年完全累计结算金额相当于6.51万亿美元,较2019年全年结算3.93万亿美元增长了约2.58万亿美元,涨幅约为65.65%。

全年日均结算金额约为146.7万 BTC,按每日币价折算,大约为178.02亿美元。从全年链上结算金额的趋势来看,9月以后,链上结算金额明显扩大,其中10月20日、9月17日和10月22日三天的日结算金额均超过400 万BTC。另外,全年还有41天的日结算金额超过250万BTC。

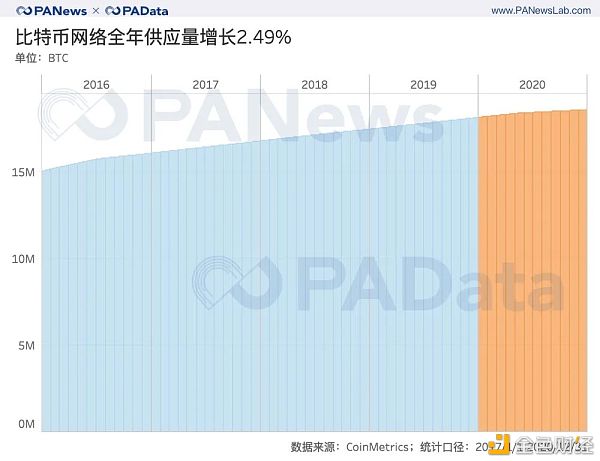

BTC全年新增供应45万枚,整体流动性降低

截至2020年12月31日,BTC的总供应量约为1858.68万枚,全年新增供应45万枚,通胀率为2.49%。受到第三次减产的影响,今年新增供应量较2019年减少了225970枚。最近五年,BTC的整体供应增量缓慢增长,增速逐年放缓。

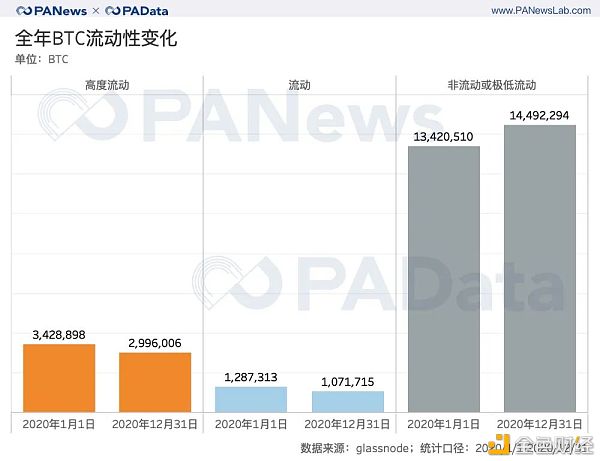

glassnode将持币实体一定时间范围内BTC累计流出和累计流入的比率作为衡量BTC流动性的指标,如果这一比率低于25%则被视为非流动或极低流动的BTC,如果这一比率介于25%至75%之间则被视为流动的BTC,如果这一比率高于75%则被视为高度流动的BTC。

根据监测,今年非流动或极低流动的BTC增长了约107.18万枚,占总供应量的比重提高了约4个百分点。另一方面,流动和高度流动的BTC都所有减少。流动的BTC全年整体减少了约21.56万枚,占总供应量的百分比也降低了约1.3个百分点。高度流动的BTC全年整体减少了43.29万枚,占总供应量的百分比降低了约2.7个百分点。从总体上来看,今年BTC的流动性降低了。

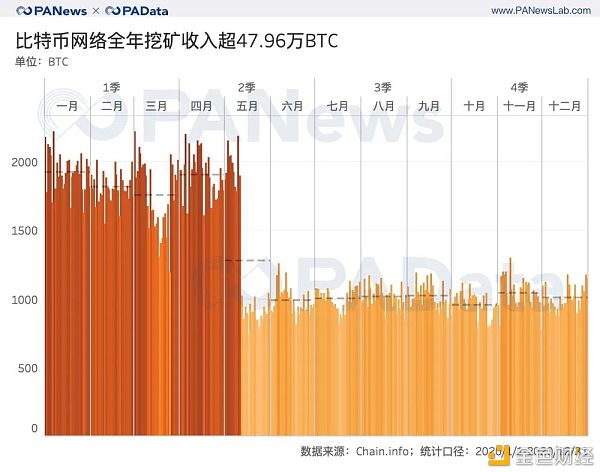

全年挖矿产出超50.11亿美元,手续费收入占比大幅提高

今年全年链上交易手续费总计超2.63万BTC,按照每日币价折算,大约相当于3.26亿美元,币本位较2019年增长约32.83%,美元本位较2019年增长约108.97%。

今年日均链上交易手续费约为71.88 BTC,按每日币价折算,则大约于89.01万美元。但是全年手续费分布以第三次减产为分界线,呈现较大差异。

在第三次减产前(不含减产当日),日均交易手续费大约为32.59 BTC,按每日币价折算,大约为26.19万美元。在第三次减产后(含减产当日),日均交易手续费则上涨至94.05 BTC,较减产前增长188.59%,如果按照每日币价折算,日均交易手续费约为124.45万美元,相当于较减产前翻了4.75倍。全年共有10天单日交易手续费及超过200 BTC,其中,11月3日、10月31日、10月30日和11月5日的交易手续费都超过了260 BTC,为全年较高水平。

尽管减产后交易手续费有较大幅度的提升,但是这仍然不能弥补矿工总收入的减少。根据统计,今年BTC矿工的累计总收入约为47.96万BTC,按照每日币价折算大约为50.12亿美元,币本位和美元本位分别较2019年“缩水”31.26%和3.78%。

全年日均挖矿收入约为1311 BTC,按照每日币价折算,相当于1369.39万美元。全年变化趋势同样以第三次减产为分界线,在第三次减产前(不含减产当日),日均挖矿收入约为1862.42 BTC,折合1514.21万美元,第三次减产后(含减产当日),日均挖矿收入约为1003.04 BTC,折合1289.17万美元,币本位和美元本位分别较减产前下跌4.37%和14.86%。

值得注意的是,12月美元本位计价下的日均挖矿收入约为2232.33万美元,为全年最高,当月的平均币价约为21983美元。另外,11月美元本位计价下的日均挖矿收入约为1736.48万美元,与减产前2月的日均挖矿收入相当,当月的平均币价约为16646美元。这意味着,按照当前的网络状态,只有当币价高于16000美元时,日均挖矿收入才可能与减产前相当。

受到交易手续费大幅增长的影响,链上交易手续费占挖矿收入的比重也从去年的平均2.8%扩大至今年的平均6.69%,增长近4个百分点。尤其是第三次减产后,日均手续费占收入的比重从减产前的1.78%暴涨至9.42%。手续费占比超过20%的共有11天,其中,10月29日、10月30日、10月31日、10月28日和11月2日这5天的手续费占比都超过25%。

今年,全网算力持续温和上涨(+35.91%),但交易次数(-6.25%)和区块产量(-1.86%)相较去年都有所下降,在这样的情况下,手续费大幅上调成了改善矿业边际利润的主要途径,如果明年币价稳定在较高位置,交易手续费占挖矿比重或将继续上升。

分析师 | Carol 编辑 | Tong

数据合作伙伴 | Chain.info 出品 | PANews