作者 | Sacha Ghebali

回顾 2020 年,关于加密货币与主要资产类别的关系有许多说法。 本文概述了从年初开始主要加密货币(BTC 和 ETH)和传统资产类别(股票、外汇和贵金属)的市场相关性和波动率,以便更好地了解市场走势和风险管理。

在金融领域,风险通常由波动率来衡量,它表明价格变动的幅度。风险越大,波动性越大,赢或输大额资金的几率也越大。在现代金融领域,投资者应该因无法分散的风险而得到补偿:承担的风险越大,应该获得的收益越大。然而,在危机时期,这种关系往往会发生逆转,投资者可能会面临巨大的风险,却缺乏相应的回报。

除了单一资产本身的波动性之外,风险难题的另一个基石(资产配置的核心)是资产之间的相互变动,或者换句话说,它们之间的相关系数。在不涉及随机矩阵和其他神秘的数学概念的情况下,这些相关性的估计确实带来了挑战,而在这个波动性高且非固定的时代,这些挑战变得更加严峻。

因此, 估计加密货币和其他资产类别之间的波动性和相关性经常导致混乱和对立的解释 。存在多种方法,都有优点和局限性,但解释起来仍然很困难。正如 CoinDesk 研究主管 Noelle Acheson 在 9 月 1 日准确描述的那样 :

你知道吗,看起来 BTC 与 TSLA 的相关性在增加 ! BTC 现在与 TSLA 的相关性比与标普 500 指数的相关性更高。这一定意味着,比特币现在被视为科技股。不等等,它被看做是市场炒作的代表。不,等等,我的意思是它被看作是一个月球。短期相关性可以讲述一个很好的故事,但它们没有意义。

本文介绍了基于所谓的指数移动平均线的计算方法,以描绘出 2020 年在波动性和相关性方面发生的更强大的画面。这种方法的主要优点是,它对近期事件的权重大于对旧事件的权重,从而防止来自遥远过去的不规则事件对当前值产生不成比例的影响。本文显示的结果采用了 RiskMetrics 集团的方法,衰减系数为 0.94。

本次分析所代表的资产类别为 : a) 加密资产 BTC 和 ETH,b) 股票 (标普 500),c) 外汇市场,d) 贵金属 (黄金)。

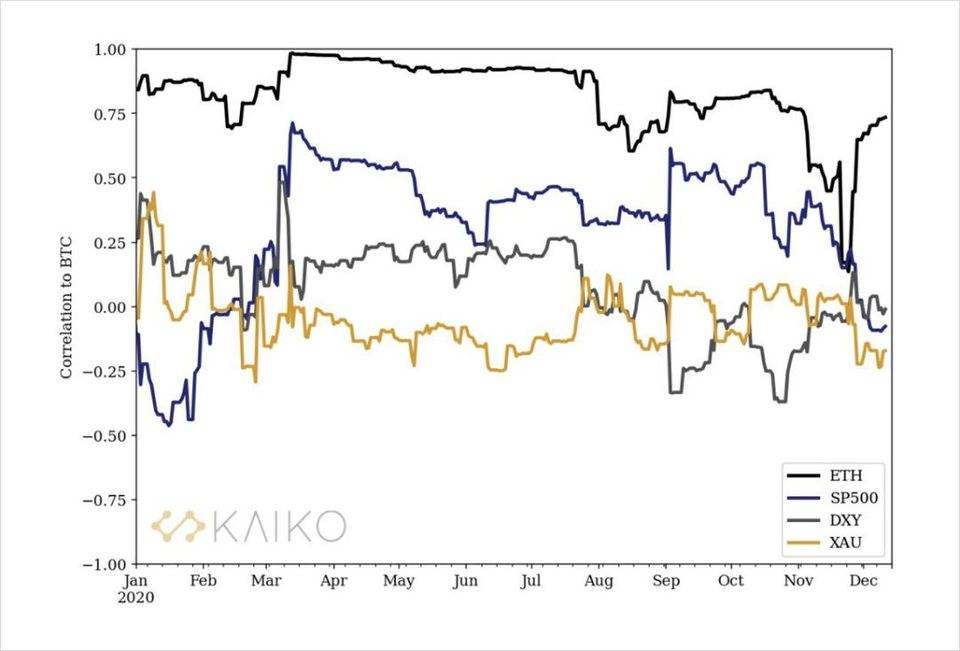

毫无悬念的,我们来看看自 2020 年 1 月以来,这些资产之间的相关性是如何演变的。图 1 显示了 ETH、标普 500 指数、DXY 和黄金价格 (XAU) 相对于比特币的相关性。相关性为 1 意味着该资产与 BTC 的价格完全同步移动,而相关性为-1 则意味着相反。请注意,著名的 BTC " 避险 " 的说法意味着与市场的低相关性或负相关性,而历史上并非总是如此。

图 1:BTC 和其他资产之间的相关性

3 月 12 日,在因 COVID-19 大流行而传播的市场暴跌之后,相关性出现了突然的 上升 。 虽然不久后 DXY(美元指数) 出现逆转,但标普 500 指数和 BTC 之间的巨大相关性在很长一段时间内持续存在。直到最近,随着越来越多的投资者宣布大量配置数字资产,BTC 正以前所未有的价格快速上升,这种相关性才开始减弱。

从历史上看, 今年 ETH 与 BTC 的相关性很高,尤其是在 3 月至 8 月期间。 从夏季开始,这两种资产之间的相关性波动很可能是对 DeFi 热潮以及与以太坊 2.0 过渡相关的激烈活动和不确定性的回应。在 12 月 1 日推出 Beacon Chain 之前的几周,ETH 和 BTC 之间的相关性在 11 月 24 日达到最低点 0.14。

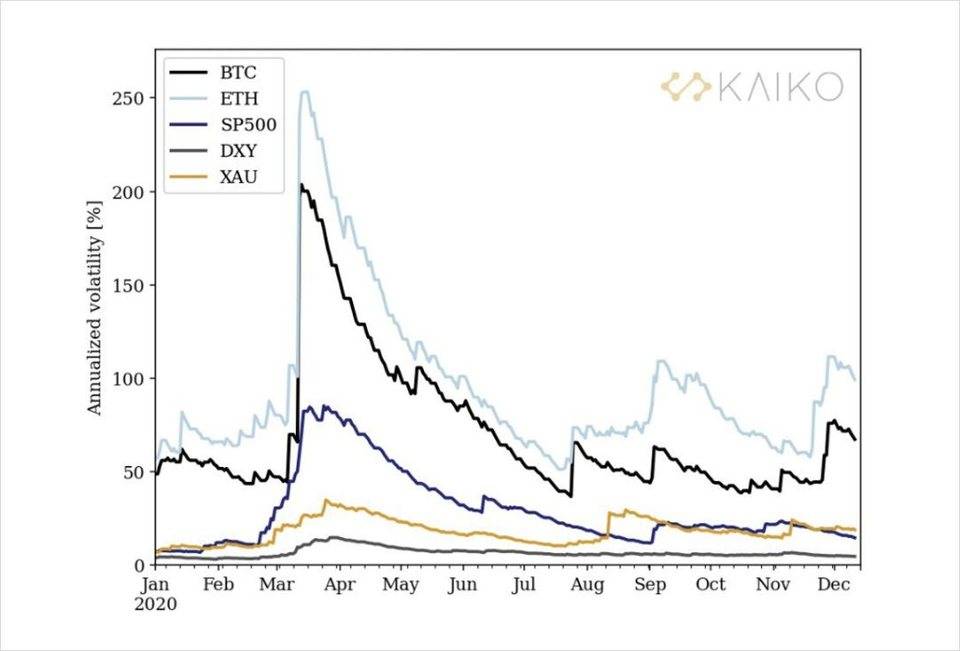

接下来,在图 2 上对比相同资产的历史波动率。可以看出,虽然自 3 月市场暴跌以来波动率有所下降,但标普 500 指数的波动率仍高于 1 月和 2 月的水平。

图 2:主要加密资产的波动率 (BTC/ 美元和 ETH/ 美元汇率)、市场回报率 (标普 500 指数)、美元指数 (DXY) 和黄金 (XAU)

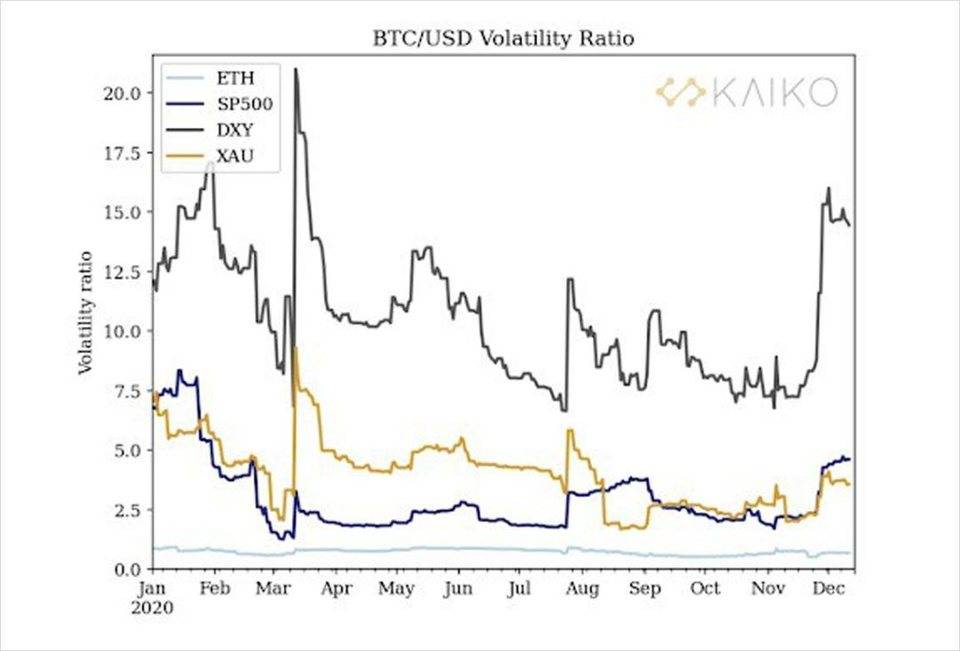

通过与 BTC 的波动率的比较,图 3 显示了 BTC 相对于每种资产的历史波动率的比率。例如,该比率值为 2,意味着 BTC 的波动率是相应资产的两倍。在 3 月暴跌前,由于不确定性的爬升,比特币相对于传统资产类别的波动性变得较小,然而 3 月 12 日的 “加密黑色星期四” 显示出较弱的反弹,随后由于清算螺旋式上升导致波动性飙升,导致比特币价格达到糟糕的水平。

图 3:相对于比特币的波动率。例如,波动率为 2 意味着比特币的波动率大于 2 倍

结语

2020 年,主要资产类别与 BTC 之间的相关性遵循不同的模式。值得注意的是, 其与股票市场 (标准普尔 500 指数) 的相关性持续上升至相对较高的水平,而与黄金 (XAU) 的相关性则全年保持较低水平。

2020 年 BTC 与标普 500 指数的波动率处于历史低位,从 3 月初到 3 月中旬两者几乎持平。由于本轮牛市的影响,加密市场的波动率从 11 月开始出现新的激增。从 3 月的暴跌到 DeFi 夏季爆炸开始,BTC 和 ETH 高度相关,然而这种行为发生了变化,随着向以太坊 2.0 过渡的第一阶段即将到来,出现了短暂的强势脱钩。遵循这种关系将是有趣的,特别是随着更多的投资流入数字资产领域,ETH 市场上的交易量增加,机构衍生品产品也看到了曙光(CME 公布了 2021 年 2 月的 ETH 期货)。

2020 年在比特币和加密金融前景被极大看好的情况下结束,随着越来越多的机构资金进入该领域,作为分散投资和对冲经济不确定性的手段, 主要加密货币和股票市场之间的相关性已经进入低至负值。

Sacha Ghebali 作者

Edward 翻译

Edward 编辑

内容仅供参考 不作为投资建议 风险自担

版权所有 未经允许 严禁转载

☟☟☟

特别声明

免责声明:本文不代表CoinVoice立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。