三分钟了解 DeFi 衍生品协议 Deri 原理与代币经济

2021 年 DeFi (去中心化金融)仍然延续 2020 年的火热,尤其是近两天 UNI、SUSHI、COMP 等 DeFi 龙头项目接连突破新高,大有引领 2021 年加密市场的趋势。在此背景之下,我们又该如何把握机会,享受到 DeFi 市场不断扩大的红利呢?或许新晋 DeFi 金融衍生品交易协议 Deri 会告诉你答案。

金融衍生品(derivatives) 是指一种金融合约,其价值取决于一种或多种基础资产或指数,基本种类包括远期、期货、掉期(互换)和期权。其中,比较典型的标的资产包括股票、商品、货币、指数、债券或利率。

金融衍生品本质上是一种金融工具,投资者交易衍生品的具体原因包括:

-

对冲:即对抗标的资产的波动性进行套期保值;

-

投机:推测标的资产的定向移动或增加资产持有量;

-

特殊需求:需要间接交易某种难以直接交易的资产。

交易衍生品的经济学目的可以抽象为:用较低的资金成本便捷而精确的获取关于某个金融风险的风险暴露 (risk exposure) 。

金融衍生品交易已经趋近成熟

金融衍生品在国际上已经发展成为一种十分成熟的交易方式。随着全球性金融风险的不断聚集,全球投资者对金融衍生品的需求日趋旺盛,促使金融衍生品种类繁多,规模庞大。

相较于现货,衍生品有很多优势。对于普通投资者而言,可以通过小资金来博取大的收益,提高资金使用的效率。而专业玩家需要更为灵活的衍生品,来有效预防风险错配和流动性错配的问题等等。

金融中介的职责就是根据资金供求双方的风险喜好与状况,以及对流动性的不同预期进行合理匹配资金。作为金融中介的一种,中心化的交易平台目前大多将衍生品交易作为大力推广的方向和利润的来源。据不完全统计,目前全球约 2800 多家数字货币交易所,2021 年衍生品日均交易量已超过 4000 亿元。

DeFi 金融衍生品迅速发展

中⼼化交易所是由某个团队或组织运⾏的⼀种(区块链之外的)技术平台,并不是原⽣于区块链之内的有机部分。但是中心化交易所存在时间久,流量大,交互友好。

中心化交易所衍生品具有效率高、体验好、成交量大、流通性强等优点。但与此同时,中心化交易所的诸多缺点如安全隐患大(盗币、丢币、交易所监守自盗)、作恶成本低(刷交易量、联合坐庄等)也相当突出。这也是去中心化金融 DeFi 火爆的原因之一。

DeFi 金融衍生品也一直在发展,爆款项目也不少,比如 Uniswap、Synthetix 等。Uniswap 目前几乎是 DeFi 领域家喻户晓的一个名字,不过提到 DeFi 金融衍生品,Synthetix 也是无法绕过的项目,它本质上是合成资产(Synths)的发行协议。

合成资产是对原有资产的一种模拟表达,相当于是一种现有资产的「平行世界」,也是一种另类的现实资产上链方式。Synthetix 目前支持发行的合成资产包括法币(美元、欧元、日元,以美元 sUSD 为主)、加密货币(sBTC、sETH)、大宗商品 (金 sXAU 和银 sXAG 为主)。Synthetix 同时也解决了衍生品可组合性的问题。

但 Synthetix 的风险点也很多:

-

SNX 价格存在波动,会存在退出系统解锁时可能需要消耗更多代币;

-

采用 SNX 而不是像 MakerDao 用 ETH 做抵押,如果 SNX 价格大幅下跌会导致抵押资产价值暴跌,可能导致系统问题;

-

缺乏相应机制(暂时还没有类似于 MakerDAO 的全局清算机制)保护资产持有人利益,可能会出现合成资产无法获得偿付的极端情况;

-

对于多数人来说,购买 SNX 并质押有一定门槛,而 Synthetix 需要更多人参与。此外,合成资产本身也需要探索引入衍生品交易。

我们为何需要 Deri Protocol

综上,我们认为好的去中心化衍生品需要具备 4 种核心要素:

-

真正的 DeFi:核⼼交易逻辑全在链上进行;

-

真正的衍⽣品:⽤户可以精准且高资本效率地交易金融衍生品;

-

可组合性:应当将风险暴露通证化以便于其它的 DeFi 项⽬可以⽅便将风险暴露引⼊其⾃⼰的项⽬体系内部;

-

开放性:应该使⽤⼀般性的 token⽽不是必须使⽤内部筹码交易。

由此,Deri Protocol 应运而生。

Deri 是衍⽣品 derivative 的缩写,⽬的是帮助⼈们在区块链上交易衍⽣品。本质上,Deri 协议提供⼀种去中⼼化的⽅式让⼈们精确⽽⾼效的交易风险暴露。作为去中⼼化衍⽣品的解决⽅案,Deri 协议具有前⾯所述的全部特性:

-

真正的 DeFi:Deri 协议在白皮书里写的是⼀组以太坊上的智能合约,交易风险暴露的过程完全在以太坊区块链上完成。据项目方最新消息,Deri 已确定了会在三链(HECO、BSC、 ETH )上同时开启预挖矿,而不是仅在 ETH 上进行;

-

真正的衍⽣品:仓位由 oracle 更新的标记价格来计算 PnL,确保仓位 PnL 精确跟踪标的价格变化;实⾏保证⾦交易,提供内在杠杆;

-

可组合性:仓位被通证化(tokenized)为 non-fungible tokens (NFT),⽤户⽅便在⾃⼰的钱包⾥持有、转移仓位 token,也可以将仓位 token 便捷的导⼊其它 DeFi 项⽬作为其基础组件以满⾜其⾦融需求(即作为他们⾃⼰项⽬的乐⾼模块);

-

开放性:任何⼈可以基于任何本位币(但通常为稳定币)启动以任何交 , 易对象为标的的流动性池。Deri 协议不强制要求⽤户使⽤任何特定的「⾃家筹码」;

-

易⽤性:Deri 协议的交易流程⾮常简单⽅便。

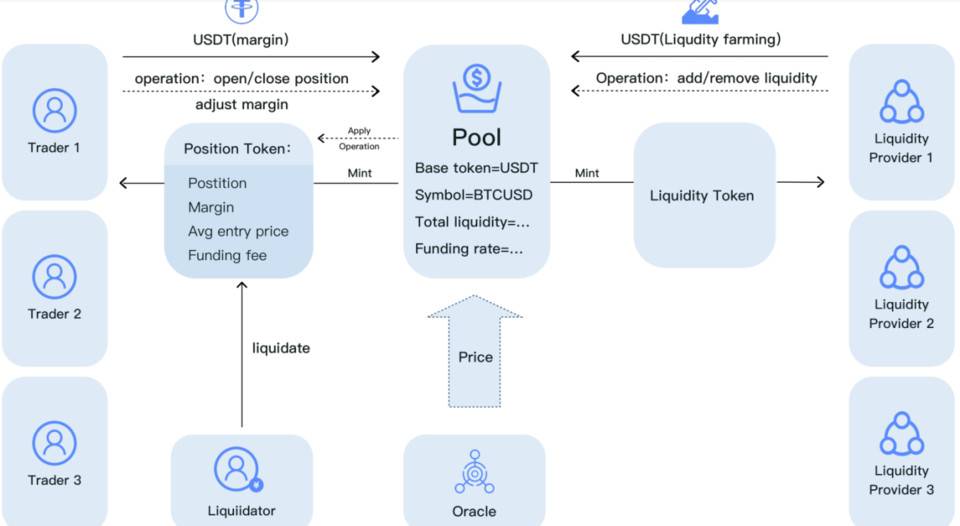

Deri 协议的⼯作机制跟 Uniswap 类似,都是让流动性池作为交易者的对⼿⽅。不同的是, Uniswap 执⾏现货交易的流动性池需要持有⼀对 token 供交易者兑换,⽽Deri 的流动性池作为衍⽣品的对⼿⽅只需要持有衍⽣品的本位币。

Deri 方便易用

使⽤Deri 协议,⽤户可以跟⼀个类似于 Uniswap 的流动性池做对⼿⽅进⾏交易,过程如下:

-

打开作为交易界⾯的⽹站,连接钱包(例如 Metamask)

-

选择交易标的(即选择流动性池)

-

选择开仓⽅向(做多 / 做空)、开仓量和杠杆(决定保证⾦⾦额)

-

点击「PLACE ORDER」按钮并在钱包上确认签名

接下来流动性池将处理订单,然后铸造⼀个 Position token (PToken)到交易者的钱包地址。

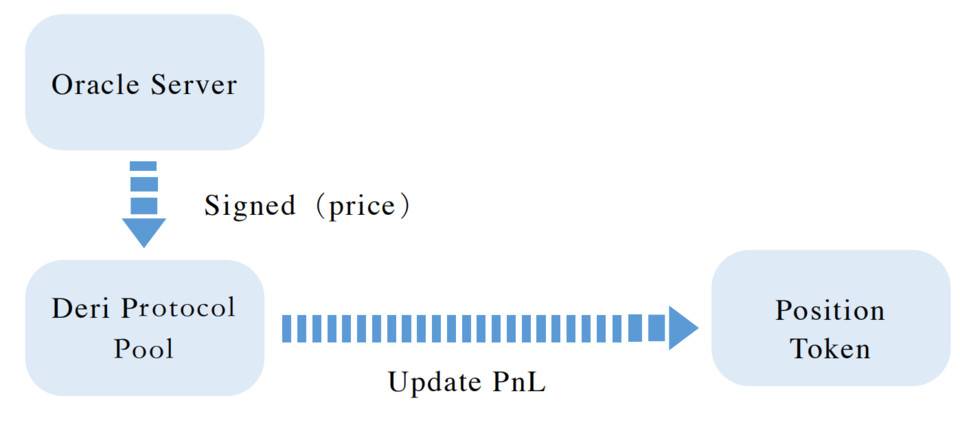

对于任何流动性池,其标的的标记价由 oracle 负责更新。Deri 协议⽀持两种 oracle:⼀种是链下的 oracle 服务器,⼀种是链上的 oracle 智能合约。

这种设计并不多见,算是 Deri 的设计亮点之一。

每次当有交易或者流动性的操作发⽣(例如有交易者加减仓或者流动性提供者加减流动性),流动性池会从 oracle 读取最新的价格作为标记价格来更新仓位信息或者计算流动性份额净值。

Deri 协议对多空双⽅中处于多数⼀⽅的仓位收取资⾦费,同时对处于少数⼀⽅的仓位奖励资⾦费,以此来平衡多空双⽅。从⾦融的⾓度来看,资⾦费本质上是执⾏⼀个交易所需的流动性成本。

在传统的订单薄交易所,流动性成本由固定的交易费(taker fee)和变动的市场冲击成本组成。Deri 协议使⽤流动性池交易范式。在流动性池的交易范式中,多空双⽅中的多数⽅(流动性消耗者)向少数⽅(流动性提供者)⽀付资⾦费,以补偿他们在交易过程中获得的流动性。注意到资⾦费与流动性池的总流动性成反⽐。这与传统的订单薄交易的特性是⼀致的:流动性越好,交易的流动性成本就越低。

流动性池在交易中扮演交易者的对⼿⽅⾓⾊。流动性提供者(LP)对流动性池提供流动性(本位币)从⽽使流动池在满⾜交易者的交易需求时具有充⾜的流动性(较低的资⾦费率)。

作为回报,LP 获得两种形式的收益:本位币和 Deri 协议的代币—— DERI。其中 DERI 奖励是按照 LP 的流动性贡献按⽐例发放 DERI。

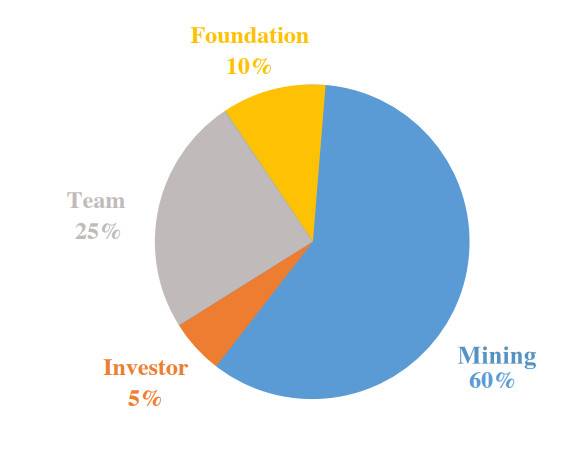

DERI 代币总量 10 亿枚,其中 60% 由流动性挖矿产⽣,其余部分分配给团队、投资⼈和基⾦会。⾮挖矿部分将在 2 年内线性释放。详细分配见下图

Deri 协议将使⽤协议代币 DERI 来建⽴社区共享和⾃治体系:社区通过持有 DERI 来共同拥有整个 Deri 协议并对其进⾏治理和决策,最终将 Deri 协议发展为去中⼼化⾦融世界的基础设施。

用户通过参与 Deri 的三链上同时开展的预挖矿,可以获得真正的 DERI (ERC-20 通证)。预挖开启之后,三条链上的四个池子进行竞赛,哪条链到达的 TVL 目标值先达标会先正式开启交易并增加链上奖励。

参与 Deri 的 DeFi 新时代

Deri 协议为⽤户精确⽽⾼效的获取特定风险暴露,提供了⼀个原⽣于区块链体系之内的链上解决⽅案。使⽤Deri 协议,⽤户想要的⾦融风险暴露被通证化为⼀个仓位通证(position NFT)。

这种仓位通证的价值由铸造它的流动性池更新以精确的跟踪标的价格的涨跌,从⽽满⾜⽤户获取风险暴露的需求。 通过 Deri 协议铸造的仓位通证可以作为基础设施引⼊其它的 DeFi 项⽬,以帮助实现他们⾃⼰的⾦融功能。

所以,Deri 协议在区块链上完整的提供了传统⾦融世界⾥衍⽣品所提供的⾦融功能。可以预见,Deri 即将开启去中心化衍生品的新时代。

关于 Deri 协议的整体进度。Deri 协议在 2020 年 Q4 阶段已完成开发工作,将于 2021 年 Q1 正式上线。为了方便用户参与,Deri 公布了他们近期的发展计划:

-

2021 年 2 月上旬,团队计划参与 Sushi 的温泉计划以实现 SUSHI 的双挖,且已经在 Sushi 的 2 月 Onsen 计划名单之中,具体开启时间需关注 Sushi 相关消息。同时,Deri 还将推出预挖矿的 TVL 大赛,包括三条链上的 USDT、BAC、BUSD、HUSD 四个池子

-

2 月中下旬,TVL 大赛结束后直接转入正式交易。

-

2021 Q2 上线其它品种的衍生品(到期期货、期权)

-

2021 Q3 推出 Layer2 方案

网址:

网址:

其中,Q2 和 Q3 的计划的优先级可能会视情况调整。用户完全可以根据自身需求在各个阶段参与到 Deri。当然,对 DeFi 项目来说,头矿肯定相对收益更高。不过,面对一个新的时代,任何时候参与都不晚,毕竟还有什么是比错过更可惜的呢?