作者 | Karim Helmy

矿工经常被指责是导致比特币价格下跌的原因。这些指责往往没有事实依据--更糟糕的是,它们有时基于错误的指标,将矿池支付与矿工支出混为一谈,最终误导了用户。

准确评估矿工抛售的程度和影响对理解市场至关重要。在《 Following Flows: A Look at Miners’ On-Chain Payments》中,Coin Metrics 公布了一种估算矿工活动的新方法。这种方法考虑到了池钱包的结构方式,允许用户区分池和矿工的活动。

在本篇中,我们将通过矿工和交易所之间的关系数据来完善我们的矿工活动估计,让我们能够确定矿工何时何地卖币。本文中使用的所有指标将在我们即将发布的 4.9 版本的 Network Data Pro 中提供。

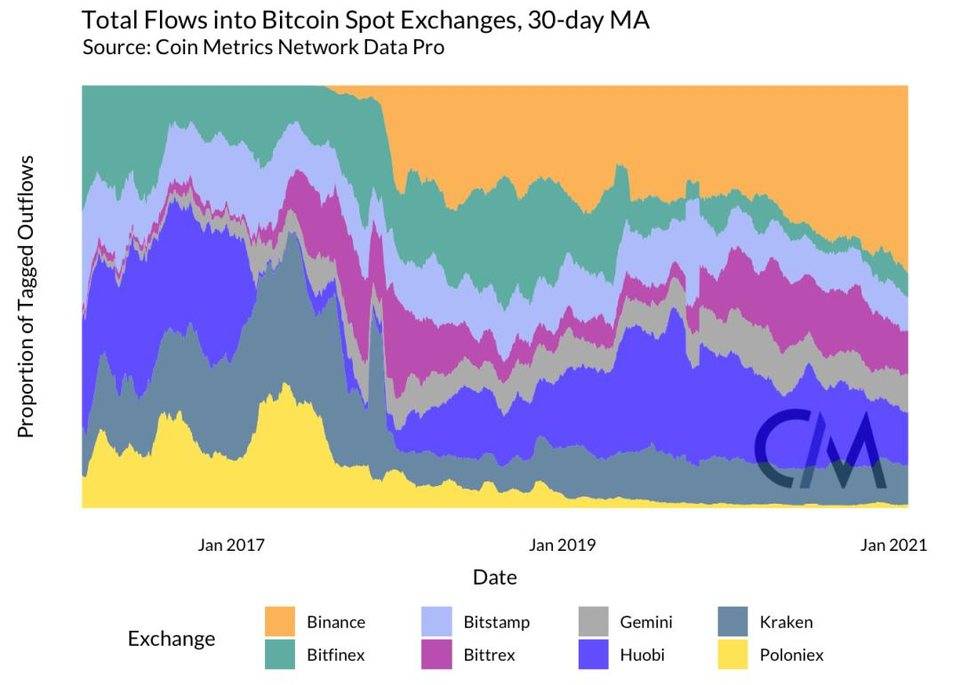

按照传统的经验,我们发现矿工倾向于选择 Huobi 和 Binance 而不是其他交易所。我们还发现, 来自挖矿地址的流量在交易所总流入量中占比很小,在撰写本文时约为 5.5%,并不是市场波动的主要来源 。

挖矿市场衡量标准

Coin Metrics 的矿工-交易所流量是基于我们对矿工和交易所活动的现有估计 。现有的流入、流出和供应指标提供了关于市场情绪、交易所健康和网络去中心化的有用背景。由于问题结构的不同,交易所流量和矿工流量建立在两种不同的聚类技术上,每种技术都有自己的缺点。

交易所流量使用共同输入以及钱包所有者来估计,它假设作为同一交易输入的地址共享一个所有者。这种技术是精确的,但要求每个交易所至少有一个种子地址,将覆盖范围限制在一个预先确定的交易所宇宙中。

中心化交易所的交易通常需要用户将币存入交易所,由交易所运营商托管。挖矿一般也是类似的工作方式:矿工之间互相分享资源,以提高找到区块的机会,通过矿池与中心化运营商协调。矿池运营商通常会将新开采的币收到他们控制的地址,之后才通过支付交易将币分发给矿工。

Coin Metrics 的矿工流通过将集群基于地址与币基交易的跳数距离来说明这种架构。已收到币基奖励的地址,或 0 跳地址,被假定属于矿池。从 0 跳地址收到过付款的 1 跳地址被标记为属于矿工。这种分析方式比共同输入-所有权分析方式更不精确,但 大致反映了矿池钱包的结构,并提供了更好的覆盖面。

两种聚类都不能检测到新鲜地址的使用,每种聚类的结果都应视为粗略估计。由于交易所标记更精确,我们解决冲突时倾向于该分析方式: 被标记为既属于矿工又属于交易所的地址被专门视为交易所。

通过结合这两种技术,我们可以评估矿工存币的地点,这大致对应于他们卖币的地点。

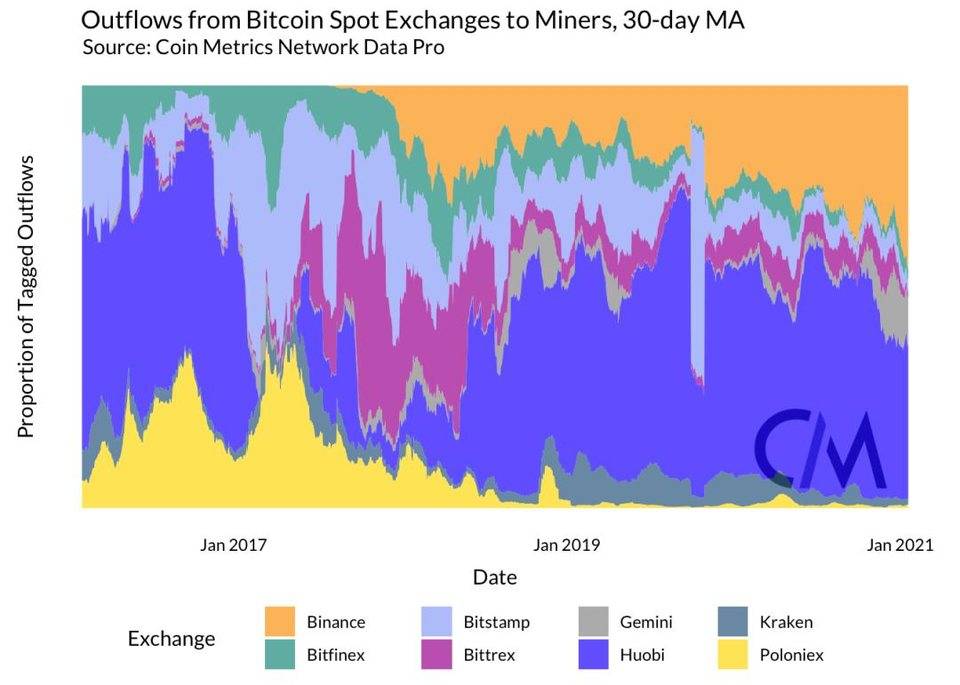

矿工流向交易所的资金流向与整体交易所的流入量大体相似,但有几个主要区别。 Binance 和 Huobi 是目前表现最好的交易所,相比其在整体流入量中的占比,Huobi 的比重明显偏高。

这些结果似乎很直观,因为 Huobi 和 Binance 是覆盖范围内仅有的两家同时经营矿池的交易所。这两家交易所也与矿工关系密切,并在大多数矿工所在的亚洲拥有强大的影响力。

从交易所向矿工流出的资金也以 Binance 和 Huobi 为主。这表明矿工也在这些交易所买入。

与流入的资金一样,与不运营矿池的交易所相比, Huobi 在流出的资金中占比明显偏高。Binance 在这两种分布中的占比大致相当。

今后,矿工-交易所流量可以作为挖矿权地理分布的代表。这将取决于矿工在其所在区域使用交易所的假设,而且还需要更完整的交易所覆盖面,以便描绘出有代表性的画面。

衡量矿工-交易所流量

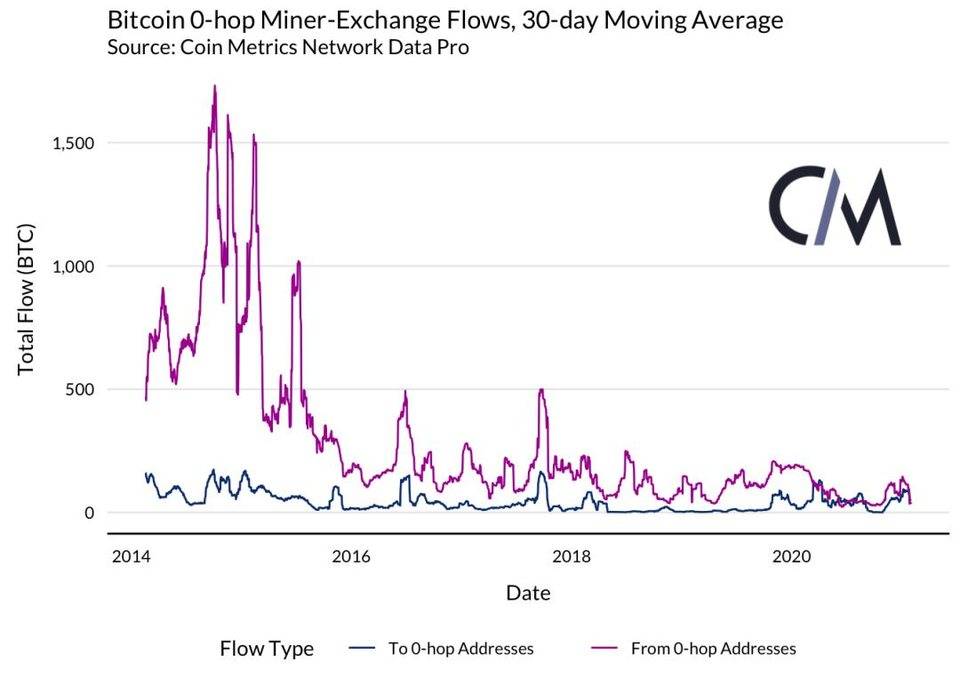

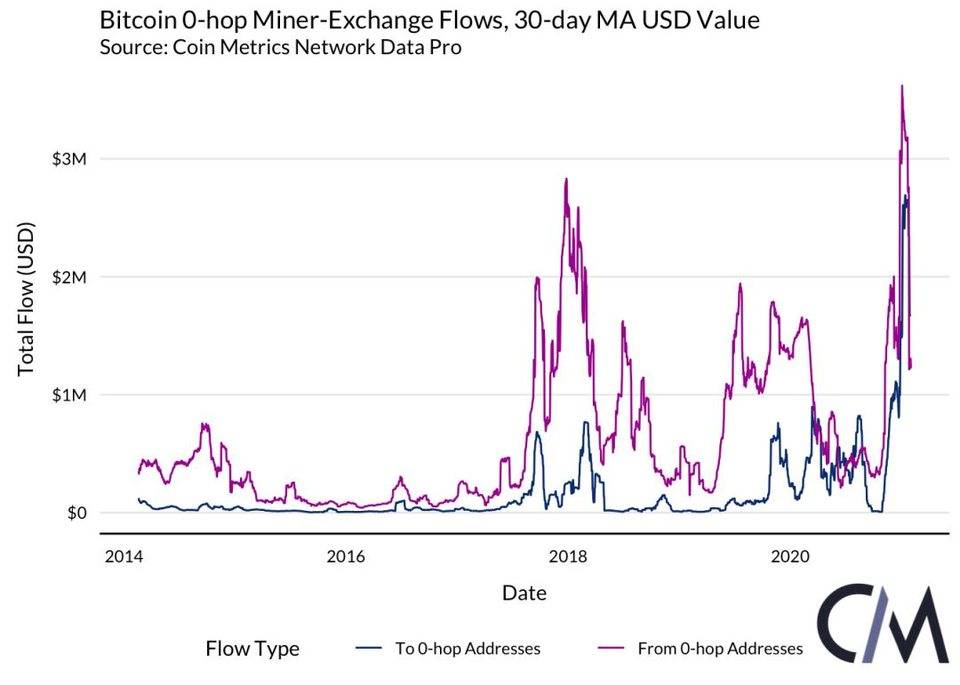

我们的方法可用于评估矿工-交易所流动的构成及其总体规模。总的来说,矿池是交易所的净存款人,尽管每天转移的资金数量很少。

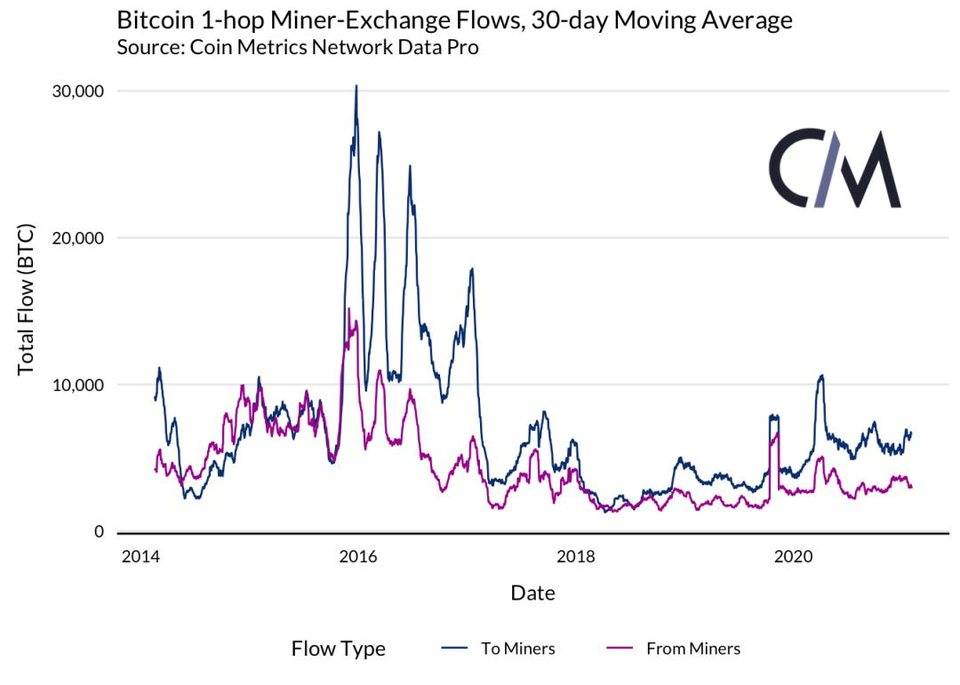

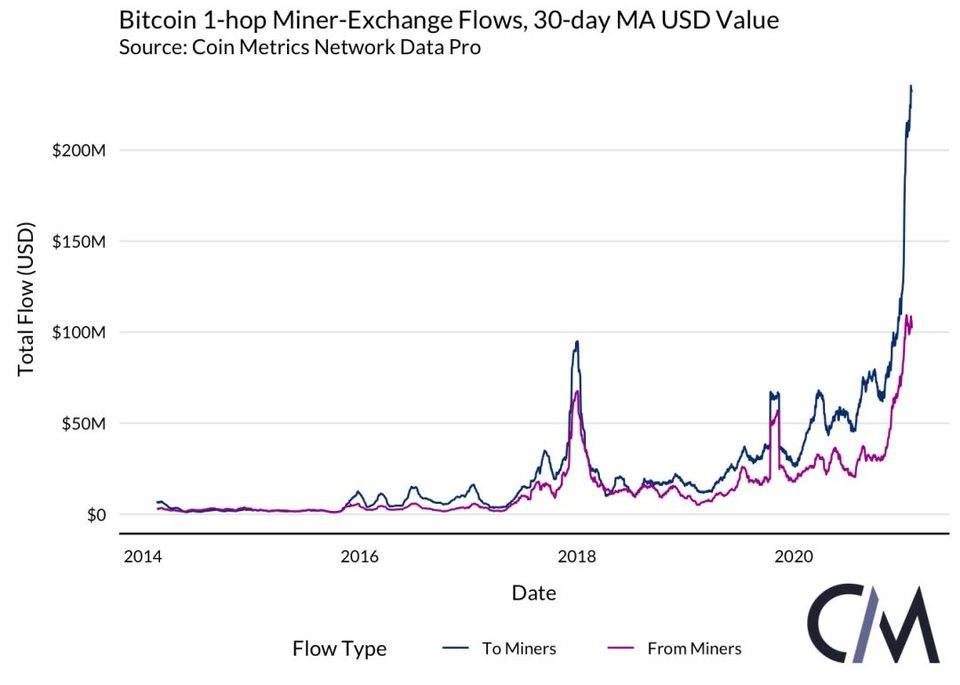

与各自的整体流量一样,1 跳矿工交易所的流量比 0 跳的流量大一个数量级。 虽然这些流量以 BTC 计价自 2016 年的峰值以来有所下降,但自 2018 年以来,它们已经逐渐增加。相比之下,以美元计价的流量已经飙过了之前的高点,反映了比特币价格的上涨。

不合常理的是,根据我们的假设,矿工似乎是净买家。 这很可能是由多种因素造成的方法论问题。

其中一个因素可能是,大多数矿工的卖出是在场外进行的,这意味着资金不会立即送往交易所。早期矿工的积累也可能是一个促成因素,可以通过过滤掉最近没有从 0 跳地址收到资金的地址流出的资金来解决。最后,交易所附属矿池的支付可能与交易所提现混为一谈。

尽管有这样的结果,但总流量看起来方向正确;结合特定交易所的流量,它们的颗粒度也足够有用。不过, 由于这些流入和流出之间的差额始终出乎意料,根据这些时间序列计算的净流量可能价值有限。

流量的内容

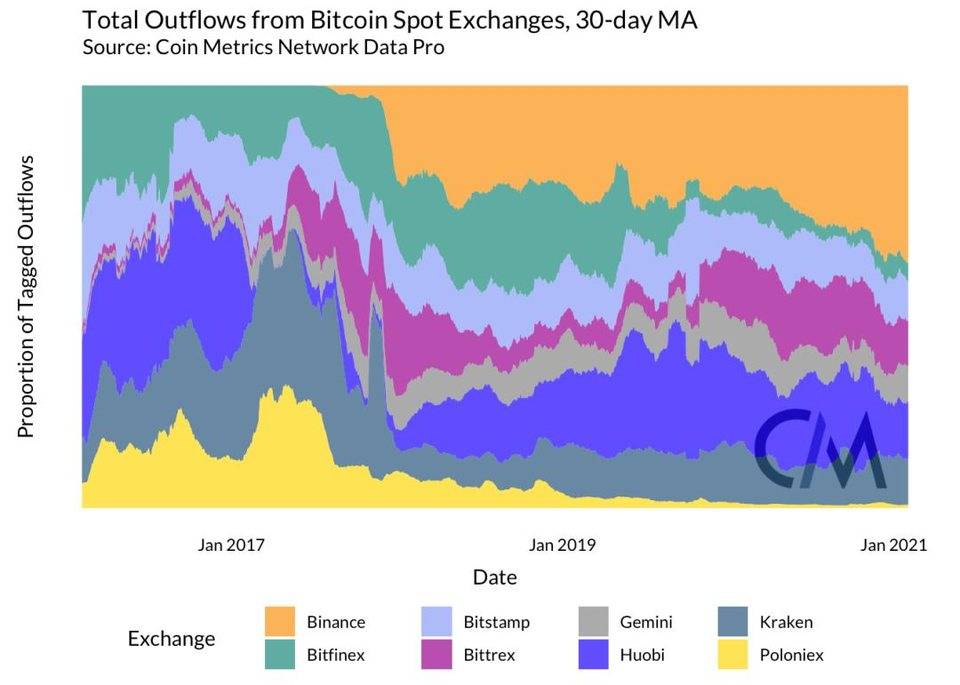

对矿工-交易所流量的理解最好是在其组成流动的背景下进行。 为了了解矿工-交易所流动的规模,将其与矿工总流量和交易所总流量进行比较是有帮助的。

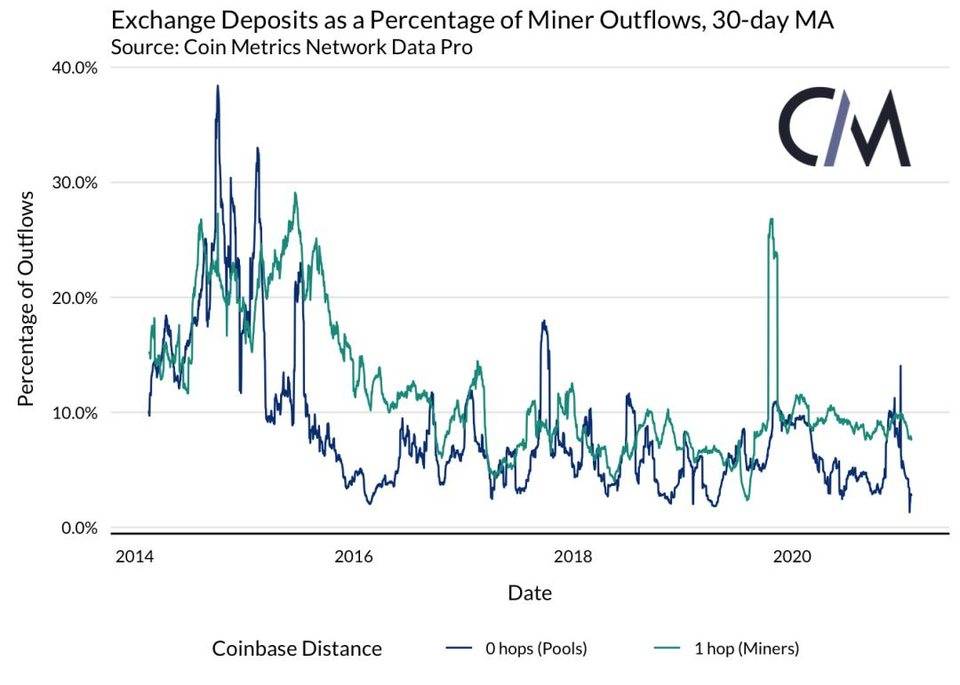

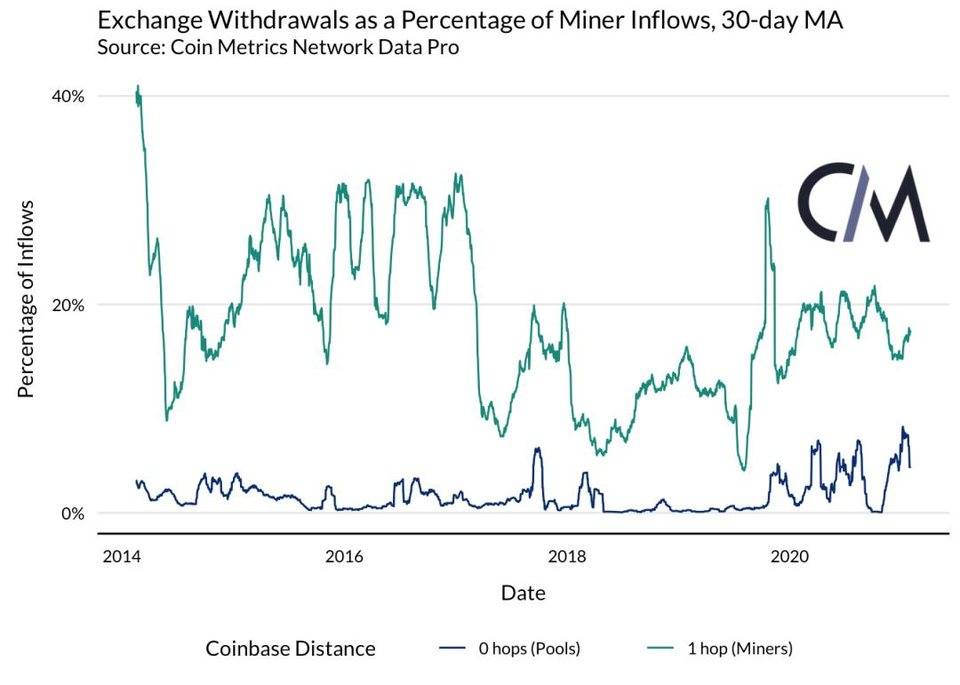

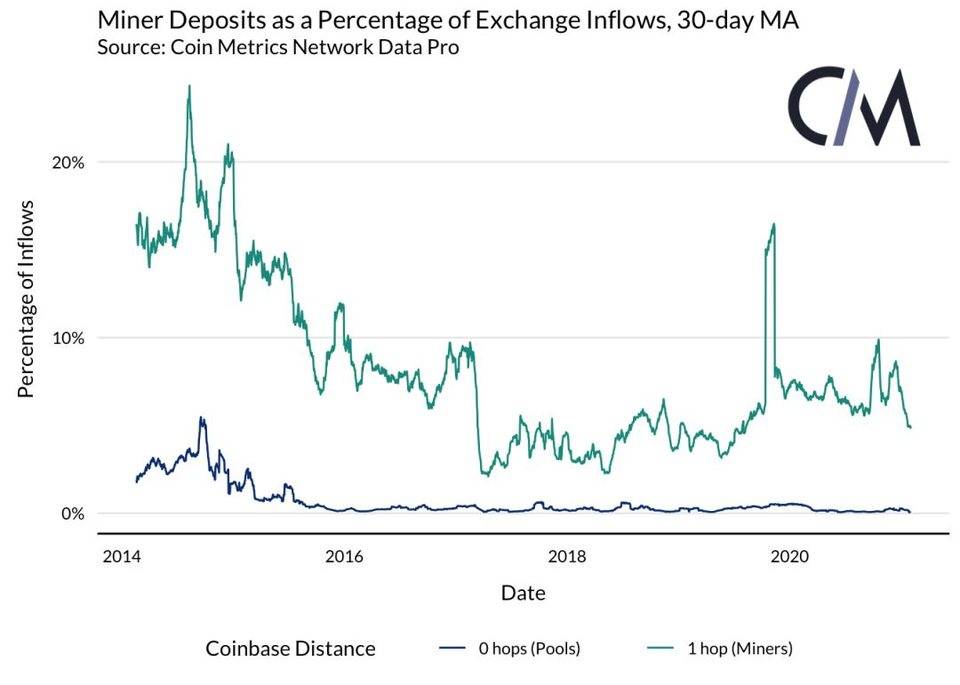

转入交易所的资金通常在矿工流动中占较高的个位数百分比,尽管历史上这一百分比有所不同。向交易所的存款也在矿池流量中占有不小的百分比。

从交易所提取的资金在矿工流入量中的比例更高,这可能是因为交易所附属矿池和场外出售造成的。从零跳转地址提取的资金一般在总流量中所占比例要小得多,尽管最近开始增加。

理论上讲,矿工向交易所的存款应与卖出相关,但在过去几年中,矿工存款在交易所流入量中通常只占个位数的比例。 在撰写本报告时,矿工存款占交易所流入量的 5.5% 左右。虽然大多数矿工卖出是在场外进行的,但由于 1 分析方式投下的网很广,这个数字可能是向上偏向的,这意味着矿工提供的真正的交易所内卖出压力可能更低。

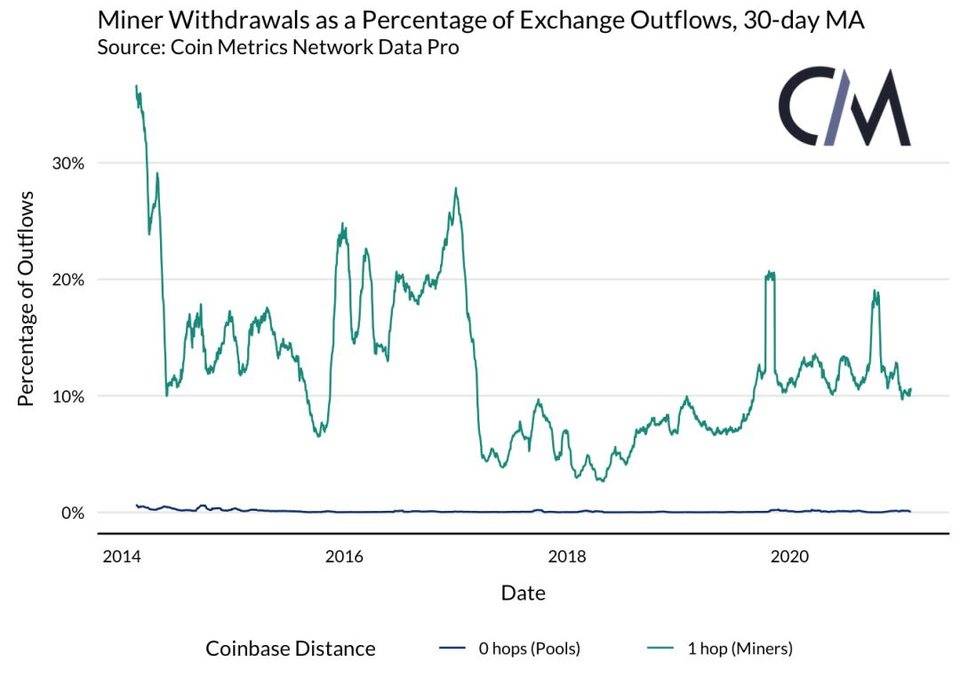

虽然矿工-交易所流量本身是不稳定的,但其波动幅度很小,在整体交易所流量的背景下并不重要,0 跳地址和交易所地址之间的流量可以忽略不计。 因此,我们认为没有什么理由将比特币价格的向下波动归结为矿工抛售。

矿工提款在整个交易所流出的资金中占较大比例,去年一般保持在 10% 以上。 这一数字与来自矿工存款的流入比例之间的差异可能与交易所联营公司的作用有关,这些联营公司可能与其母公司保持密切联系,并可能从重叠的地址支付款项。

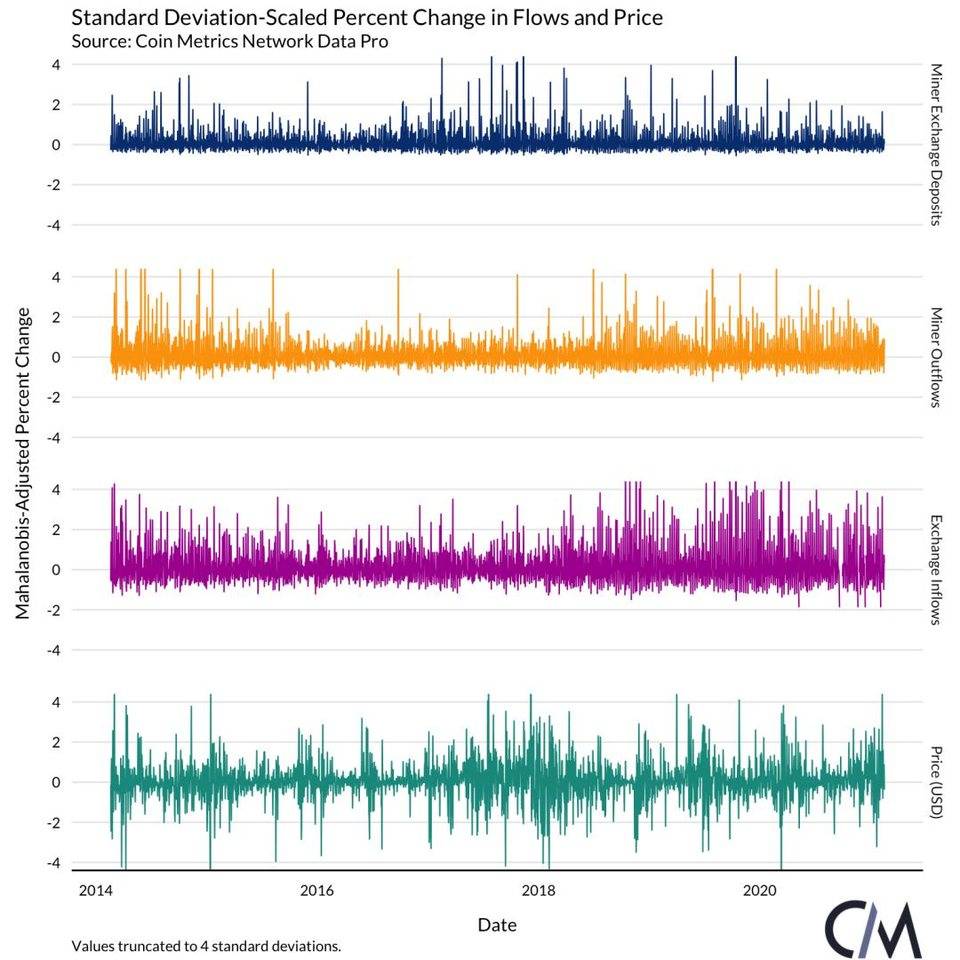

价格和矿工活动之间缺乏关系,这一点从价格和存款之间的低相关度得到证实。当只在价格下跌的日子里进行训练时,这种缺乏相关性的情况也同样存在。

通过比较价格和矿工存款的变化,也可以直观地证实价格和矿工支出之间缺乏关系。 这些数值很少同步变动,表明相关性较低。虽然与基本变量的分布相比,每日变化百分比的分布是倾斜的,但它们适合进行非正式的视觉分析。

结论

比特币矿工对更广泛市场的影响仍未得到充分研究。不过通过开发更精细的方法来评估矿工活动的规模,我们可以开始更好地理解矿工所扮演的角色。考虑到矿工存款规模与总交易流量相比较小,而且矿工交易流量与价格之间缺乏相关性, 我们发现几乎没有理由相信矿工是比特币价格下跌的原因。

这些指标还有很大的改进空间,特别是在增加交易所覆盖率和过滤掉最近没有参与挖矿活动的地址方面。尽管如此,交易所层面的流量符合传统智慧, 即 Binance 和 Huobi 是矿工的首选交易所,非正式地对这些指标的有效性进行了检查。

Karim Helmy 作者

Edward 翻译

Edward 编辑

特别声明

免责声明:本文不代表CoinVoice立场,且不构成投资建议,请谨慎对待,如需报道或加入交流群,请联系微信:VOICE-V。