作者 | Ryan Selkis

原标题:Messari丨Coinbase 招股书透露了什么关键信息?

1、截止到2020年底:

- 280万MAU(月活用户数)

- 4300万验证用户

- 4560亿总交易量

- 900亿平台资产

2、”加密经济术语表 “里有很多新定义 如HODL

3、Armstrong的介绍阐述了公司的愿景,很简洁:通过建立一个安全、可信、易用的平台,帮助人们进入加密经济,促进经济自由。

4、”Coinbase为加密经济提供动力”。

- 4300万用户

- 7000家机构

- 11.5万个生态系统合作伙伴

- 100个国家

5、收入:

- 累计34亿美元,2020年13亿美元

- 交易费用占收入的96%。

- 35%的EBITDA利润率(Q1可能高得多)

6、 21%的投资者每季度至少参与过一个非投资产品。公司发展战略的一个有意义的部分必须是参与DeFi、staking、协议的参与,因为交易所的竞争是无情的。

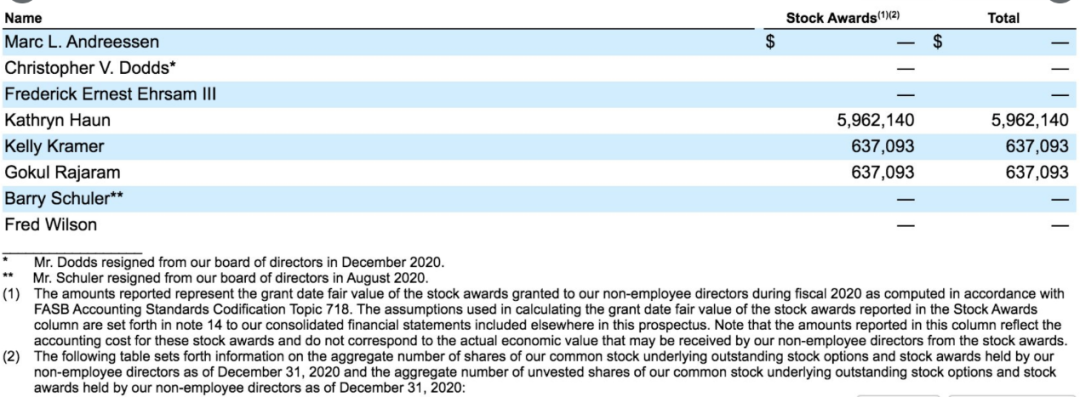

7、风险:

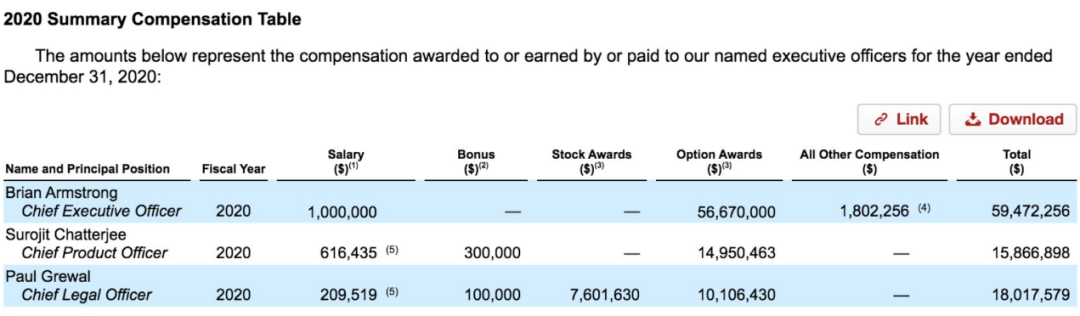

- 高度波动的结果,但Coinbase依赖于高波动性和加密资产价格的上涨

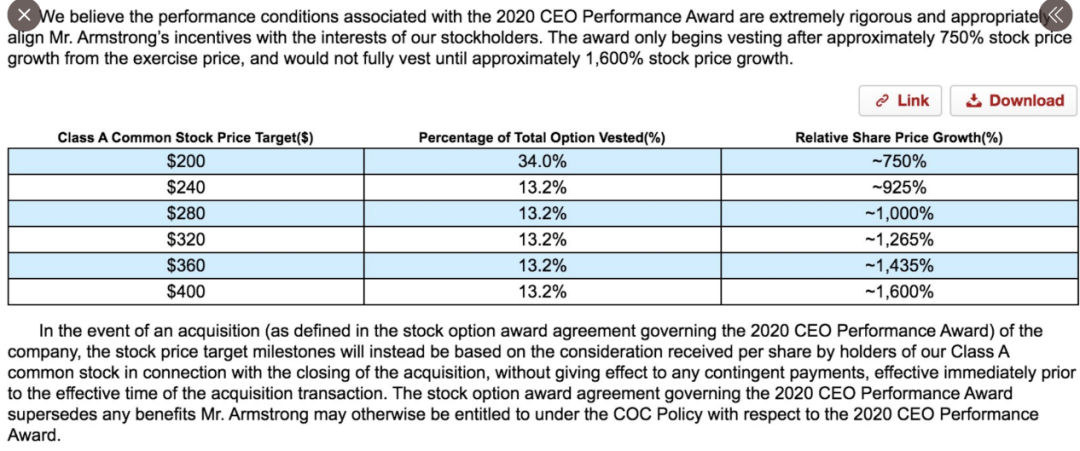

- 依赖于BTC、ETH(因为它们被框在更广泛的资产支持之外,这要感谢SEC)

- 运维、监管、竞争、银行风险等。

8、 “Coinbase是一个远程的第一公司,所以没有执行办公室”。可能对招聘、监管灵活性和公司安全都有帮助。

9、侧面说明,公司招股书中指出的每一个 “风险因素 “都应该被那些希望向大型交易所销售服务(或自己)的初创公司梳理一遍。

10、资本效率高。5. 6亿美元的可转换优先股 ->11亿美元现金。

11、到目前为止,公司对2017年和2018年基本没说什么。当它对2018年第一季度进行了光鲜的描述,但提到了更高的 “交易量中位数”。

这几乎就像他们不想在2020年与2017年或2018年相比,显示出一个下降的年份,但这对我来说是一个头疼的问题,因为他们可以理所当然地显示,我们很可能进入下一个繁荣期。

13、也许已经定价了,但我预计 “store “一栏中的标识在未来几周内会有出色的表现。

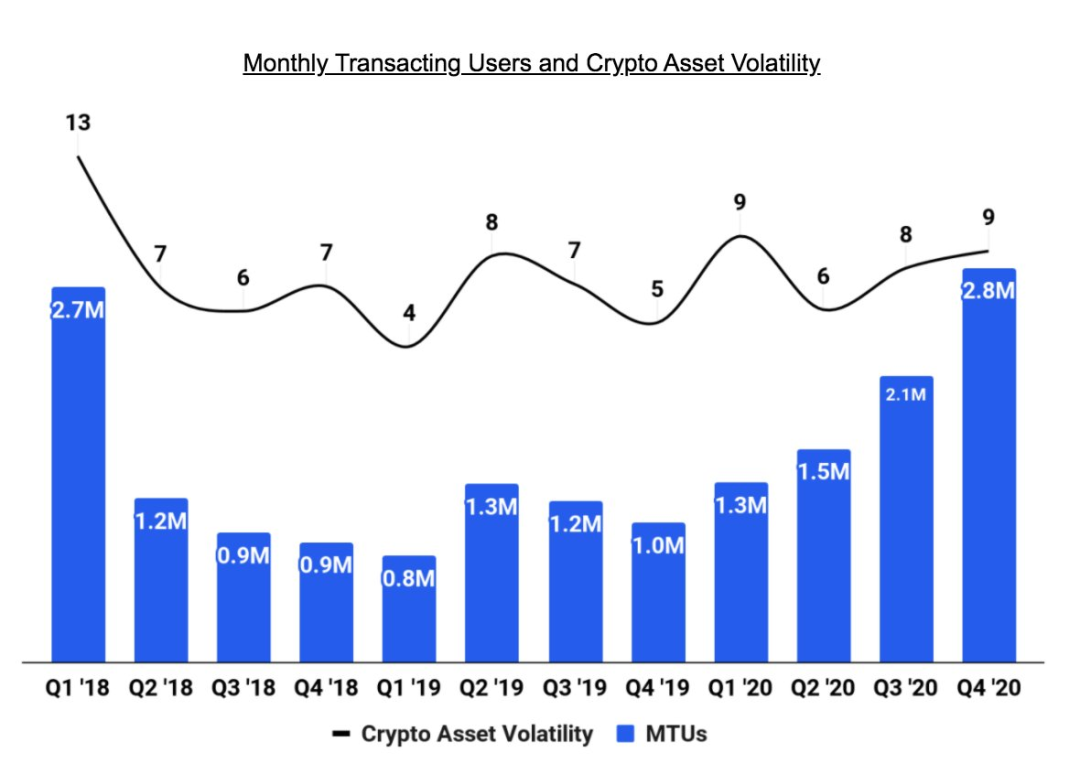

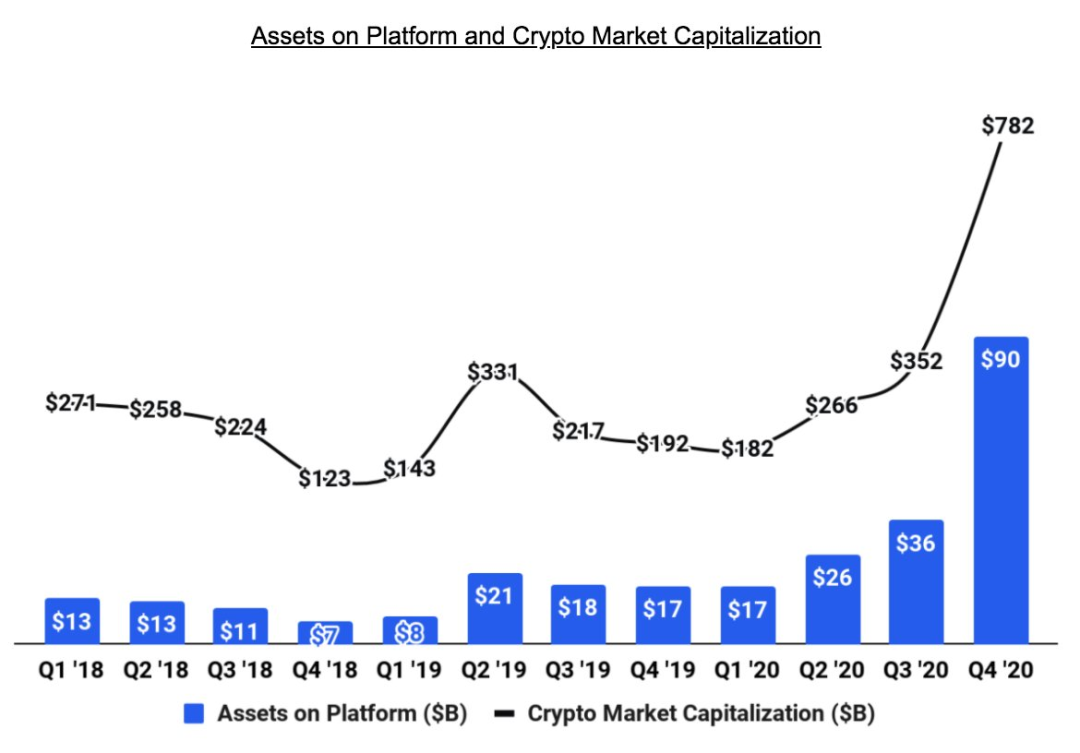

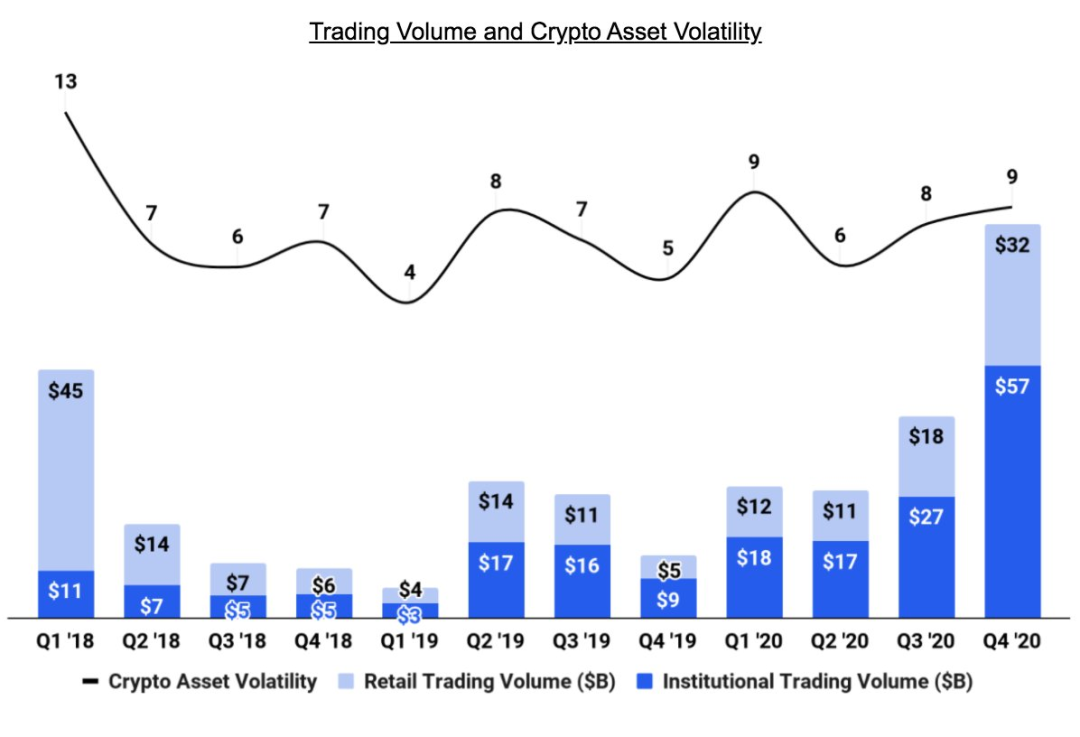

14、一些很厉害的图表:

- MAUs与波动率……MAUs*刚刚超过2018年第一季度

- Coinbase在机构托管端塞进Xapo、Grayscale资产的地方。平台上的资产最高占市值的11.1%。

- 机构交易量

15、托管费收入增加1500万美元,押金增加1000万美元,Earn活动增加750万美元。

16、不知道Xapo收购的具体数字是否曾公开过,但是是5540万美元。Xapo确实是一个有趣的案例研究,因为他们拒绝保管非比特币资产。我想知道他们在拥抱ETH、DeFi、Staking、Lending方面的表现如何?

17、如果Coinbase曾经出现过重大的安全问题,那这段时间的游戏就结束了。

- 90%的客户都是通过口碑来找他们的,所以在西方,加密货币=Coinbase

- 10%以上的加密资产都是由Coinbase托管的

- 第一,最大的加密货币IPO

18、Binance仅引用了四次。

- 两次在Coinbase的加密波动率计算中。

- 一次在提及Binance的2019年黑客攻击时……与Mt.Gox & Bitfinex NYAG诉讼案并列

- 一次在提到竞争对手 “不同程度的监管遵守情况”。

19、在非员工方面,凯蒂-豪恩在董事会占了大头(在a16z也是)

20、高管团队中大佬们的巨额薪酬。

21、有趣的是,给阿姆斯特朗的高管拨款(3.8%的股权)有积极的里程碑,从拨款行使价开始,只有在股价增长750%时才分阶段实施。似乎是一笔不错的交易。

22、 Coinbase期权、RSU()、激励机制的执行窗口期过长。

23、德勤对公司的账目发表了无保留意见。

原创文章,作者:CoinKaola,如若转载,请注明出处:https://www.coinkaola.co/news/214694/