美联储全景解读DeFi的颠覆力量

导读

本文为Fabian Schär 发表在美联储圣路易斯联储官网的研究报告,中文为国盛区块链研究院翻译整理。

“去中心化金融”(DeFi)一词,指基于以太坊区块链的替代性金融基础设施。Defi利用智能合约创造了新协议,该协议以更开放、更具互相操作性、更透明的方式复制了现有金融服务。

本篇文章重点论述Defi生态系统中的机遇和潜藏风险。我提出了一个多层框架来分析潜藏架构和多种Defi构件,包括代币标准、去中心化交易所、去中心化债权市场、区块链衍生品和链上资产管理协议。

我的结论是,DeFi仍然是一个有一定风险的小众市场,但在效率、透明性、可访问性和可组合性上具备有趣的特质。因此,Defi可能有助于构建一个更健全和透明的金融基础设施。

引言

最近名声大噪的去中心化金融(DeFi)是一种基于区块链的金融基础设施。该术语通常指开放、无须许可和高度可互相操作性的协议栈,协议栈搭建在像以太坊区块链上的公共智能合约平台上。(参见Buterin, 2013)。它以一种更加开放和透明的方式复制了现有的金融服务。需要注意的是,DeFi不依赖中介和中央化机构。相反,它基于开放协议和去中心化应用程序(DApps)。协议是由代码执行、交易是以安全可验证的方式执行、正当的状态更改能在公链上永久保存。因此,它的结构能创造出一个不能更改、高度可互相操作的金融系统,拥有前所未有的透明性、平等访问权、几乎不需要托管人、中央清算所或托管服务,因为“智能合约”能承担大多功能。

DeFi已经提供了广泛的应用程序。比如,一个人能够在去中心化交易所上购买美元-挂钩资产(所谓稳定币),再将这些资产转移到另一个同样去中心化的借贷平台上来赚取利息,随后将计息工具添加到去中心化的流动性池上或链上投资基金中。

所有DeFi协议和应用程序的主干是智能合约。智能合约通常指储存于区块链上并由大量验证器执行的小型应用程序。在公链中,整个网络的设计是为了让每个成员都能参与并验证所有操作被正确执行了。因此,相比传统中心化计算,智能合约可能效率更低。但是,它的优点是更高的安全性:智能合约将总会按照指定方式执行,并允许所有人独立验证结果。只要安全地被执行,智能合约是高度透明的,并能最大限度降低操纵和任意干扰的风险。

为了理解智能合约的新颖性,我们首先看看常规的基于用户的网页应用程序。当用户和网页应用程序交互时,他们不能观察到应用程序的内在逻辑。不仅如此,用户无法掌控操作环境。这导致用户无法相信应用程序的服务提供商。智能合约不仅缓解了上述问题,还保证应用程序能按照预期运行。存储在底层区块链上的合约代码能被公开审查。智能合约的行为是确定的,由成千上万的网络使用者并行处理函数调用(以交易的形式),从而确保操作的合法性。当执行导致状态变化,例如更改了账户余额,一切改变都受制于区块链网络共识规则,也将反映于区块链状态树上,并受其保护。

灵活的智能合约能访问丰富的指令集。他们还承担着保证人的角色来存储加密资产,定制释放资产的方式、时间和对象。这允许各种各样的新应用程序和繁荣的生态系统。

最基础的智能合约概念是由Szabo(1994)提出的。Szabo(1997)用自动售货机的概念来进一步解释并认为许多协议能“以一种让违约者支付高昂违约代价的方式,嵌入到我们使用的硬件和软件中。” Buterin(2013)提出,一个去中心化的基于区块链的智能合约平台能解决任何关乎操作环境的信任议题,从而确保了安全的全局状态。此外,平台允许合约间互动和互相搭建(可组合性)。此概念被Wood(2015)进一步定型并用以太坊的名义落地。即使有许多替代品,以太坊依旧是在市值、应用程序、开发活动方面上最大的智能合约平台。

DeFi依旧是小体量的小众市场。但是下述数字在快速增长。锁定在DeFi相关的智能合约上的基金价值已超过100亿美元。要注意这一价值不是交易量或市值,而是锁定在智能合约中的准备金。准备金的使用方式将会在本文中进行解释。图一显示了以太币(ETH,以太坊原生加密资产)和锁定在DeFi应用程序上资产的美元价值。

这些资产的惊人增长以及一些真正创新的协议表明,DeFi可能会在更多领域内发挥作用,并已引发了政策制定者、研究人员和金融机构的兴趣。本文的目的是向来自上述组织并具备经济与法律背景的人员介绍并研究该主题。文章所谈及的机会和风险应该被视为日后研究的基础。

DeFi 构建模块

DeFi中有多层架构。每一层都有明确目的。层级间相互依托,创建了一个其他部分的开放、高度可组合的基础设施,允许每个人在此基础上进行搭建、重复使用或使用堆栈的其他部分。值得注意的是层级间有等级体系。它们只和下一层同样安全。比如,如果结算层中的区块链被盗用,所有后续层级都不安全。同样地,如果使用一个许可式的分账作为基础,在后续层级上一切去中心化的尝试都无效。

本节提出用于分析层级和详细研究代币与协议层的概念框架。它区分了五个层,如图2所示:结算层、资产层、协议层、应用程序层和聚合层。

1. 结算层(第1层) 由区块链和本地协议资产(比如,比特币区块链上的比特币[BTC]和以太坊区块链上的ETH)组成。它允许网络安全地存储所有权信息,并确保任何状态更改都遵守规则集。区块链是无信任执行的基础,也是结算和争议解决层。

2. 资产层(第2层) 由结算层上发布的所有资产组成。包括本地协议资产以及在此区块链上发行的任何附加资产(通常称为代币)。

3.协议层(第3层) 为特定的使用案例提供标准,如去中心化交易所、债务市场、衍生品和链上资产管理。这些标准通常以一组智能合约的形式执行,可以由任何用户(或DeFi应用程序)访问。因此,这些协议具有高度的互相可操作性。

4. 应用层(第4层) 搭建能连接单个协议的用户导向的应用程序。基于网络浏览器的前端将提取出智能合约交互,使协议更容易使用

5. 聚合层(第5层) 是应用层的扩展。聚合器搭建能连接多个应用程序和协议的以用户为中心的平台。聚合器通常提供比较工具和排列服务 、 允许用户通过同时连接多个协议来执行其他复杂的任务,并以清晰和简洁的方式组合相关信息。

在已经理解概念模型后,让我们进一步了解代币化和协议层。简要介绍资产代币化后,我们将研究去中心化交易协议、去中心化借贷平台、去中心化衍生品和链上资产管理。这将建立我们分析DeFi潜在和风险的基础。

1.资产代币化

所谓公链,是允许参与者自行建立一个共享的、不可变的所有权记录(即分账)的数据库。通常,分帐用于跟踪各个区块链上的本地协议资产。然而,随着公链技术变得更普遍,在分账上增加额外资产的想法也日益流行。在区块链上增添新资产的过程即代币化,区块链版表示的资产即代币。

代币化的总体思路是让资产变得更容易访问,让交易更高效。特别是,代币资产可以在几秒钟内轻松地从世界上的一个人手中转移到另一个人。代币能用于许多去中心化应用程序并存储在智能合约中。因此,代币是DeFi生态系统的重要组成部分。

从技术上看,有多种方式可以创建公链代币,但大多数选项可以被忽略。因为绝大多代币都是通过ERC-20代币标准,这一智能合约模板,在以太坊区块链上发行。代币间是可互相操作的,能在几乎所有DeFi应用程序中使用。截至2021年1月,以太坊上部署了超过35万个ERC-20代币合同。表1显示了交易所上的代币数量和每个区块链上代币市场美元总市值。接近90%的上市代币发行于以太坊区块链。市值上的微小偏差来源于更大比例的USDT稳定币发行在了Omni上。

从经济性角度而言,我更感兴趣资产的性质,而非让资产数字化得以实现的底层技术标准。在链上增加额外资产主要为了增加稳定币。虽然也可以使用上述协议资产(BTC或ETH),但大多金融合同需要低波动性资产。代币化让这类资产变得可能。

然而,对代币资产的主要担忧之一是发行风险。原生电子代币,如BTC和ETH,在发行风险上没有问题。与之相反,当某人试图发行附带承诺的代币时,比如,利息支付、股息或商品或服务的交付,代币的价值取决于承诺的可信度。如果发行者不愿意或无法交付,代币则可能一文不值或以较大折扣进行交易。同样逻辑也适用于稳定币。

一般来说,基于承诺的代币有三种模式:链下抵押品、链上抵押品和无抵押品。链下抵押品意味着基础资产被存储在第三方托管服务中,例如商业银行。链上抵押品意味着资产附带着智能合约锁定在区块链上。如果没有抵押品,交易方的风险则达到最高。此时,承诺的有效性完全基于信任。Berentsen和Schär(2019)分析了稳定币情况中的三个类别。

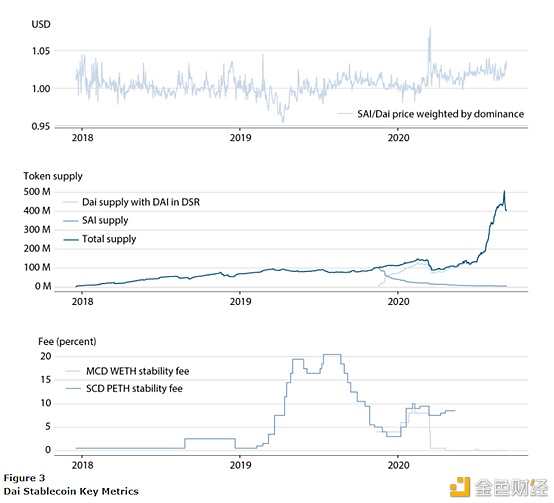

链上抵押品的优势为:高度透明的,可以通过智能合约保护索赔,允许以半自动的方式执行流程。链上抵押品的一个缺点是,抵押品通常存在于本地协议资产(或其衍生品)中,因此会经历价格波动。以Dai稳定币为例,通过把以太币作为链上抵押品,它创建了一个与1美元价值挂钩、去中心化和无信任的Dai代币。由于以太坊上没有与美元挂钩的本地代币,Dai代币必须获得另一种资产的背书。无论何人何时,若想发行新的Dai代币,首先必须锁定足够多的以太币,将其作为Maker Protocoll提供的智能合约的基础抵押品,因为美元对以太币的汇率不固定,所以必须过多抵押。一旦标的的以太币抵押价值低于设定的最低门槛——150%的Dai值,智能合约将拍卖抵押品来偿还Dai的债务。

图3显示了Dai稳定币的一些关键指标,包括价格、流通中的Dai总量和稳定费(任何创建新Dai的人必须支付的利率)(见2.3节)。

也有其他链下抵押稳定币的例子。最流行的是有美元背书的稳定币USDT和USDC,它们都在以太坊区块链上作为ERC-20的代币。DGX是黄金背书的基于ERC-20的稳定币。WBTC是比特币的代币版本,使比特币可以在以太坊区块链上使用。链下抵押代币可以降低汇率风险,因为抵押品可能等同于代币化请求权(比如美元请求权受到了真正美元的背书)。然而,链下抵押代币也引入了交易方风险和外部依赖。使用链外抵押品的代币,需要通过定期审计和采取预防措施来确保任何时候基础抵押品都可用。这个过程不仅昂贵,对代币持有者很多时候也并不完全透明。

虽然我尚未听说是否存在对无背书的稳定币的任何实际设计,即那些不使用任何形式的抵押品来保持代钩的稳定币,但多个组织正就这一想法进行研究。像Ampleforth或YAM这样供应链弹性调整的代币不符合稳定币的条件。它们只提供了一个稳定的账户单位,但仍然将持有者暴露在了动态代币数量带来的波动性中。

尽管稳定币在DeFi生态系统中扮演至关重要的角色,但把对代币的讨论局限在上述资产上并不公允。市场上有服务于各种目的的各式代币,包括去中心化自治组织的治理代币(DAO)、允许代币持有者在智能合约中执行特定操作的代币、类似债券或股票的代币、乃至于可以跟踪现实世界资产价格的合成代币。

另一个明确类别是所谓的非同质化代币(NFTs),那些标记独特资产(即收藏品)的代币。NFT可以是某个物理对象的数字形式,比如一件艺术品,使其受制于常规交易对手风险;也可以是一个具有独特特征的数字原生价值单位。任何情况下,代币的非替代性特征确保了每个资产的所有权能被独立追踪并且资产能被精准识别。NFT通常搭建在ERC-721代币标准上(Entriken et al.2018)。

以下章节将讨论协议层,并研究如何使用去中心化交易所进行代币交易(第2.2节),如何将其用作贷款抵押品(第2.3节)并创建去中心化衍生品(第2.4节),以及如何将其纳入链上投资基金(第2.5节)。

2.去中心化交换协议

截至2020年9月,交易所上列出了超过7092个加密资产。虽然大多数在经济上无关紧要,市值和交易量都可以忽略不计,但还是有必要建立一个让人们能交易较受欢迎的代币的市场。使得这类资产的所有者能根据偏好和风险状况来重新配置投资组。

在大多数情况下,加密资产交易发生在中心化交易所。中心化交易所相对更有效,但有一个严重的问题。为了能够在中央交易所进行交易,交易者必须首先将资产存入该交易所。因此,他们丧失了对自己资产的直接使用权,不得不信任交易所运营商。不诚实或不专业的交易所经营者可能会没收或丢失资产。而且,集中式交易所形成了单一攻击点,面临着成为恶意第三方攻击目标点的威胁。相对低级的监管审查不仅加剧了问题,也使许多交易所不得不在短时间内进行大规模扩张。因此,一些加密资产交易所失去了客户资金也就不足为奇了。

去中心化交换协议,试图通过消除对信任的需求来缓解这些问题。用户不再必须将资金存入中央交易所。相反,在交易执行之前,他们仍对自己的资产拥有独家控制权。交易通过智能合约单独地原子式地执行,交易双方处在一个不可分割的交易中,从而降低了交易对手的信用风险。根据精准操作,智能合约能承担额外的角色,有效消除中介机构,如托管服务和中央对手方清算所(CCPs)。

早期的去中心化交易所,如EtherDelta,已经被设计为与各种执行毫无互动的,高墙围堵的花园,。交易所间没有共同的流动性,导致成交量相对较低,买卖价差较大。高昂的网络费用,以及在这些分散的交易所之间转移资金的繁琐而缓慢的过程,更消耗了期待的套利可能性。

最近,出现了倾向于开放交换协议的动向。这些项目试图流水线化去中心化交易所的架构:搭建如何进行资产交换的标准、允许建立在协议之上的任何交易所使用共享流动性池和其他协议特性。然而,最重要的是,其他DeFi协议可以使用这些交易市场,并在需要时交换或清算代币。

在下面的小节中,我将比较不同类型的去中心化交换协议。其中一些不是狭义意义上的交换,但因为它们有相同的目的,所以我也包含在分析中。结果如表2所示。

去中心化的订单簿交换。

去中心化的订单簿交换可以通过多种方式实现。它们都使用智能合约进行交易结算,但在如何托管订单簿方面存在显著差异。我们必须区分链上和链下订单簿。

链上订单薄的优点是完全去中心化。每个订单都存储在智能合约中。因此,不需要额外的基础设施或第三方主机。这种方法的缺点是每次操作都需要一个区块链交易。因此,它非常昂贵且缓慢,因为即使只声明自己想进行交易的意图也会产生网络费用。考虑到动荡的市场带来频繁的订单取消,这一劣势将耗费更多的金钱。

因此,许多去中心化交换协议依赖于链下订单簿,并且只把区块链作为结算层来使用。链下订单由被称为中继者的中心化第三方托管和更新。第三方把选择匹配的订单需要的信息提供给接受者。虽然这种方法确实将一些中心化组件和依赖关系引入到系统中,但中继者的作用是有限的。中继者从不控制资金,不匹配也不执行指令。他们只是提供带有报价的有序列表,并可能收取服务费用。协议的开放性确保了中继者之间存在竞争,减少了潜在的依赖关系。

使用这种方法的主要协议被称为Ox (Warren和Bandeali, 2017)。该协议面向交易者提供三步交易流程。首先,为了出现在订单薄中,制造商会发送一个预先签名的订单给中继者。其次,潜在的接收方询问中继者,选择一个订单。第三,接收方签署并向智能合约提交订单,触发加密资产的原子交换。

恒定乘积做市商。

恒定乘积做市商(CFMM)是一种智能合约流动性池,池内持有(至少)两种加密资产储备,并允许任何人存入一种类型的代币,从而提出另一种类型的代币。为了确定汇率,基于智能合约的流动性池使用恒定乘积模型的变体,流动池的相对价格是智能合约代币准备金率的函数。据我所知,最早的实施方案是由Hertzog、Benartzi和Benartzi(2017年)提出。Adams(2018)简化了模型,Zhang, Chen, Park(2018)提供了这一概念的正式证明。Martinelli和Mushegiar(2019)将这一概念推广到具有两个以上代币和动态代币权重的情况中。Egorov(2019)优化了稳定币互换的概念。

在最简单的形式中,恒定乘积模型可以表示为xy = k,其中x和y对应于智能合约的代币储备,k是一个常数。当这个等式必须成立时,当某人执行交易时,我们得到(x +Ax) .(y +Ay) =k。可以很容易能证明Ay = (k/x+ Ax)-y。因此,Ay对任意Ax> 0都是负值。事实上,任何交易都对应凸型代币储备曲线上的一个移动,如图4A所示。使用该模型的流动性池不会被耗尽,因为随着储备的减少,代币将变得更加昂贵。当这两种代币中的任何一种的代币供应接近于零时,其相对价格将无限上涨。

需要指出的是,基于智能合约的流动性池并不依赖外部价格反馈(所谓的甲骨文)。每当资产的市场价格发生变化时,任何人都可以利用套利机会,用智能合约来交易代币,直到流动性池价格逼近当前的市场价格。恒定乘积模型隐含的买卖价差(加上少量交易费用)可能会导致额外资金的积累。任何向池提供流动性的人都会收到池股票代币,这些代币使他们能够参与积累,并将这些代币兑换为潜在增长的流动性池中的份额。流动性供应导致k的增长,如图4B所示

基于智能合约的流动性池协议的突出例子有UniSwap、Balancer、Curve和Bancor。

基于智能合约的储备 聚合。

另一种方法是通过智能合约来巩固流动性储备,该合约允许大型流动性供应商为特定交易对连接和宣传价格。想用代币x交换代币y的用户可以向智能合约发送交易请求,智能合约将比较来自所有流动性供应商的价格,代表用户接受最佳报价,并执行交易。它充当用户和流动性提供者之间的门户,确保最佳执行和原子结算。

与基于智能合约的流动性池(基于智能合约的储备聚合)不同,价格不是在智能合约中确定的。相反,价格是由流动性提供者决定的。如果流动性提供者的基础相对广泛,这种方法就行得通。然而,如果给定的贸易对存在少量或无竞争,这种方法可能会带来串谋风险,甚至垄断定价。作为一种对策,储备集合协议通常有一些(中心化的)控制机制,如最高价格或最低数量的流动性提供者。在某些情况下,流动性提供者可能只有在背景调查之后才会参与,这些调查其中包括KYC(了解你的客户)验证。

这一概念最著名的实施案例是作为多种DeFi应用程序的骨干协议的Kyber网络(Luu和Velner, 2017),

点对点协议。

传统交易所或流动性池模型的替代方案是对等协议,也称为场外交易协议(OTC)。它们主要依赖于两步走方法,其中参与者可以查询网络,寻找愿意交易给定一对加密资产的交易对手,然后双边协商汇率。一旦双方就价格达成一致,交易就会通过智能合约在链上执行。与其他协议不同的是,提议可以被参与谈判的各方独家接受。重要的是,第三方不可能通过观察未确认交易池(mempool)抢先让某人接受报价。

为了提高效率,这个过程通常是自动化的。此外,还可以使用链下索引器进行对点发现。这些索引器扮演了一个目录的角色,人们可以在目录中公告自己想做特定交易的意图。注意,这些索引器仅用于建立连接,在点对点过程中价格仍在协商。

AirSwap是一种最流行的去中心化P2P协议,它由Oved和Mosites(2017年)提出。

3.去中心化借贷平台

贷款是DeFi生态系统的重要组成部分。有各种各样的协议允许人们借出和借用加密资产。去中心化贷款平台的独特之处在于,它们既不要求借款人证明自己,也不要求贷款人证明自己。每个人都可以使用该平台,并有可能借钱或提供流动性来赚取利息。因此,DeFi贷款是完全无需许可的,不依赖于可信任的关系。

为了保护贷款人并阻止借款人带着资金逃跑,有两种截然不同的方法:首先,在贷款必须自动偿还的条件下提供信贷,这意味着借款人在同一个区块链交易中接收、使用和偿还资金。假设借款人在交易执行周期结束时还没有归还资金(加上利息)。在这种情况下,事务将是无效的,其结果(包括贷款本身)将被恢复。这些所谓的闪电贷款(沃尔夫,2018;Boado, 2020)是令人兴奋但仍处于高度实验性的应用。虽然闪速贷款只能用于以原子方式、完全在链上结算的应用程序,但它们是套利和投资组合重组的一种有效新工具。正因如此,它们正逐步成为反贷款的重要组成部分。

其次,贷款可以用抵押品完全抵押。抵押品被锁定在智能合约中,只有在债务偿还后才会释放。抵押贷款平台存在三种变体:抵押债仓、汇集的债务抵押市场和P2P债务抵押市场。抵押债仓是使用新创建的代币的贷款,而债务市场使用现有的代币,并要求借款方和贷款方之间进行匹配。下面将讨论这三种变体。

抵押债仓。 一些DeFi应用程序允许用户创建抵押债仓,从而发行由抵押品背书的新代币。为了能够创建这些代币,此人必须在智能合约中锁定加密资产。可以创建的代币数量取决于生成的代币的目标价格、用作抵押品的加密资产的价值以及目标抵押品比率。新创建的代币基本上是完全不需要对手方,并允许用户利用抵押品在保持市场曝光的同时也获得流动资产的,一种完全抵押的贷款。这些贷款可以用于消费,允许个人克服暂时的流动性紧缩或为取得杠杆而获得额外的加密资产。

为了说明这个概念,让我们以MakerDAO为例,这是一个用于发行与美元挂钩的Dai稳定币的去中心化协议。首先,用户将以太币存入一个分类为抵押债仓 (CDP)(或保险库)的智能合约中。随后,他们调用合约函数来创建和撤回一定数量的Dai,从而锁定抵押品。这一过程目前要求最低抵押率为150%,这意味着合同中锁定的任何100美元ETH,用户最多可以创建66.66个dai。

任何未偿付的Dai都要支付稳定费,理论上应该对应于Dai债券市场的最高利率。这个比率是由社区设定,即MKR代币持有者。MKR是MakerDAO项目的治理代币。如图表 3所示。稳定费在0到20%之间波动很大。

为了关闭CDP,所有者必须将未偿还的Dai加上累计利息发送到合同中。智能合约将允许所有者在债务偿还后提取抵押品。如果借款人无法偿还债务,或者抵押物的价值跌至150%以下,此时贷款的全部抵押物都面临风险,智能合约将开始以潜在的贴现率清算抵押物。

利息支付和清算费用部分用于“烧”MKR,从而减少了MKR的总供应。作为交换,MKR持有者承担了ETH价格极端低冲击的剩余风险,这种风险可能会导向抵押品不足以维持美元挂钩的情况。在这种情况下,新的MKR将被创建并以折扣率出售。因此,MKR持有者在游戏中也有自己的利益,维护一个健康的系统应该是他们的最大利益。

值得一提的是,MakerDAO系统比这里描述的要复杂得多。尽管系统主要是去中心化的的,但它依赖于价格查看系统,这引入了一些依赖关系,如3.2节所讨论的。

MakerDAO最近转向了一个多抵押品系统,其目标是通过允许各种加密资产用作抵押品,使协议更具可扩展性。

债务抵押债券市场。 除了创建新的代币,还可以从其他人那里借用现有的加密资产。出于显而易见的原因,这种方法需要一个具有相反偏好的交易对手。换句话说,要有人能够借到ETH,就必须有另一个人愿意借给ETH。为了降低交易对手风险并保护贷款人,贷款必须被完全抵押,而且抵押被锁定在智能合约中,就像我们前面的例子一样将贷款人与借款人相匹配的方法有很多种。主要的分类是P2P和混合匹配。P2P匹配意味着提供流动性的人将加密资产借给特定的借款人。因此,贷款人只有在匹配时才会开始赚取利息。这种方法的优点是,双方商定一个时间期限,并按固定利率运作。

汇集的债务抵押市场取决于供求关系。所有借款人的资金都聚集在一个单一的、基于智能合约的贷款池中,当贷款人将资金存入池中时,就开始获得利息权。然而,利率是池的利用率的函数。当流动性充足时,贷款就会很便宜。当它的需求很大时,贷款将变得更加昂贵。贷款池的另一个优势是,它们可以进行期限和规模的转换,同时为单个贷款人保持相对较高的流动性。

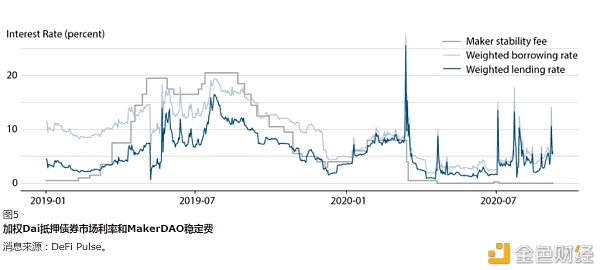

有各种各样的借贷协议。其中最受欢迎的是Aave (Boado, 2020年)、Compound (Leshner and Hayes, 2019年)和dYdx (Juliano, 2017年)。图5显示了Dai和ETH的资产加权借贷利率。对于Dai来说,这一数字还包括了MakerDAO稳定费,这应该是系统中最高的费率。令人惊讶的是,情况并非总是如此,这意味着一些人在二级市场上支付了溢价。截至2020年9月,Dai占dei生态系统所有贷款的近75%。

4.去中心化的衍生品

去中心化衍生品是价值来自基础资产的表现、事件的结果或任何其他可观察变量的发展的代币。它们通常需要价格查看工具来跟踪这些变量,因此引入了一些依赖项和中心化组件。当衍生合约使用多个独立数据源时,可以减少依赖关系。

我们区分了基于资产和基于事件的衍生代币。当衍生代币的价格是基础资产表现的函数时,我们称之为基于资产的衍生代币。当一个衍生品的价格是一个非资产表现的可观察变量的函数时,我们称之为基于事件的衍生品。这两类将在下面的章节中讨论

基于资产的衍生品代币。 基于资产的衍生代币是第2.3节中描述的CDP模型的扩展。除了限制发行与美元挂钩的稳定币外,锁定的抵押品还可以用来发行跟踪各种资产价格波动的合成代币。例子包括股票、贵金属和替代加密资产的token化版本。潜在波动率越高,低于特定抵押比率的风险就越大。

一个流行的衍生代币平台是Synthetix (Brooks等人,2018年)。它的出现是为了所有参与者所在的总债务池能基于所有未清偿合成资产的总价格来增加或减少。这将确保具有相同基础资产的代币保持可替换性;也就是说,赎回并不取决于发行者。这种设计的另一面是,用户在购买资产时承担额外的风险,因为他们的债务状况也会受到其他人的资产配置的影响。

一个基于资产的衍生代币的例子是逆代币。在这里,价格是由标的资产在给定价格区间内的表现的反函数决定的。这些反向代币允许用户获得加密资产的短暂曝光。

基于事件的衍生代币。 基于事件的衍生代币是基于任何单独的可观察变量,这些变量具有已知的潜在结果集、具体的观察时间和分辨率源。任何人都可以通过在智能合约中锁定1个ETH来为给定事件购买一整套子代币。一组完整的子代币由对应一个潜在结果的1个子代币组成。这些子代币能被单独交易。当市场解析后,智能合约的加密资产将在取得获胜结果的子代币所有者之间被分割。因此,在没有市场扭曲的情况下,每个子代币的ETH价格应对应于潜在结果的概率。

在某些情况下,这些预测市场可以作为预测未来结果可能性的去中心化神谕。然而,市场决议(因此价格)很大程度上取决于决议来源的可信度。因此,基于事件的衍生代币引入了外部依赖,并可能受到恶意报告程序的单方面影响。潜在的攻击向量包括有缺陷或误导性的问题规范、可能导致事件无法解决的不完整结果集,以及选择了不可靠或欺诈性的解决源。

最流行的操作称为Augur (Peterson et al., 2019)。它使用了一个多阶段的解决方案和能尽可能地减少对单个报告源依赖的争端解决过程。如果代币持有者不同意指定的记者,他们可能会开始能引向正确结果的争论。

5.链上资产管理

与传统投资基金一样,链上基金主要用于多样化投资组合。它允许用户投资一篮子加密资产并使用各种策略,却不必单独处理代币。与传统基金不同,链上基金不需要托管人。相反,加密资产被锁定在智能合约中。投资者永远不会失去对其资金的控制,可以撤回或清算它们,并可以在任何时间点知晓智能合约的代币余额。

智能合约的设置遵循多种简单策略,包括使用移动平均线对投资组合权重和趋势交易进行半自动式再平衡。同样地,也可以选择一个或多个基金经理积极管理基金。在这种情况下,智能合约确保资产管理公司遵循预先定义的策略、以投资者的最佳利益行事。尤其是,资产管理公司的行为受到限于基金规则集和智能合约中规定的风险概况。智能合约可以缓解多种形式的委托代理问题,并通过在链上执行监管要求最终把要求纳入链上。因此,链上资产管理可能会降低基金计划和审计成本。

每当有人投资链上基金时,相应的智能合约就会发行基金代币,并将它们转移到投资者的账户。这些代币代表基金的部分所有权,并允许代币持有者赎回或清算其资产份额。例如,如果一个投资者拥有1%的基金代币,这个人将有权获得1%的锁定加密资产。当投资者决定结束投资时,基金代币会被烧毁,基础资产会在去中心交易所出售,投资者会得到与他们在篮子中所占份额相同的ETH等价补偿。

链上基金协议有几种实现方式,包括Set协议(Feng and Weickmann, 2019)、Enzyme Finance(原Melon) (Trinkler and El Isa, 2017)、Yearn Vault (Cronje, 2020)和Betoken (Liu and Palayer, 2018)。所有这些实现方式都仅限于ERC-20代币和Ether。此外,它们严重依赖于价格购入工具和第三方协议,主要用于借贷、交易和包括低波动率参考资产,如Dai或USDC稳定币。因此,存在严重的依赖关系,这将在第3.2节讨论。

链上资产管理协议和设置协议允许任何人创建新的投资资金。链上资产管理协议专注于为去中心化基金建立基础设施,利用基于智能合约的规则集来确保基金经理坚持基金的策略。交易限制参数由智能合约执行,参数如最大集中度、价格容错、职位的最大数量,以及用户和资产的白名单和黑名单。基金的收费表也是如此。Set协议被主要设计为由前置的阈值和时间锁触发的确定性投资组合再平衡的半自动策略。然而,该协议也适用于主动型管理。Betoken一个在精英式系统中由基金经理社群所运营的单个基金。单个基金经理越成功,他们在未来对集体资源配置的影响就越大。UniSwap的流动性池(见2.2节)也具有链上投资基金的一些特征。恒定乘积做市商为投资组合权重的半自动再平衡提供了动力,同时交易费用则为投资者带来了被动收益。

Yearn Vaults 是旨在最大化给定资产收益的集体投资池。它的策略相当多样化,但通常涉及几个步骤和主动性管理。多数情况下,这些操作对于小金额的交易来说过于昂贵(交易费)。此外,它们还要求投资者保持警惕,见多识广。通过使用大众知识和集体行动在所有参与者中按比例分摊网络费用,Yearn Vaults 缓解了上述问题。然而,协议的深度集成也引入了严重的依赖关系

机会与风险

在本节中,我们将分析DeFi生态系统的机遇和风险。这将为第4节的讨论奠定基础。

1.机会

DeFi可以提高金融基础设施的效率、透明度和可及性。此外,该系统的可组合性允许任何人将多个应用程序和协议组合起来,从而创建新的、令人兴奋的服务。我们将在下面的小节中讨论这些方面。

效率。 传统金融系统大多基于信任,并依赖中心化的机构,但DeFi用智能合约取代了其中一些信任要求。这些合同可以承担托管人、托管代理和CCP的角色。例如,如果双方希望以代币的形式交换数字资产,则不需要CCP的抵押,相反,这两个交易可以进行原子性的结算,这意味着两个转移都将被执行,或都不会被执行。这大大降低了交易对手的信用风险,并使金融交易更加高效。更低的信任要求可能会带来额外的好处,即减少监管压力和对第三方审计的需求。几乎在金融基础设施的每个领域都有可能实现类似的效率提升。

此外,代币转账比传统金融系统中的任何转账都要快得多。传输速度和交易吞吐量可以通过侧链、状态通道网络和支付通道网络等第二层扩容技术得到进一步的提高。

透明度。 DeFi应用程序是透明的。所有交易都是公开可见的,智能合约代码可以在链上进行分析。可观察性和确定性执行至少在理论上达到了前所未有的透明度。

财务数据是公开的,研究人员和用户都可能使用这些数据。在发生危机的情况下,历史(和当前)数据的可得性相较于传统金融系统有了巨大的改进。因为在传统金融系统中,许多信息分散在大量的专有数据库中,或者根本无法获得。因此,DeFini应用程序的透明度可以在不良事件发生之前就削弱其影响,并有助于更快地了解不良事件的来源和潜在后果

可访问性。 默认情况下,任何人都可以使用DeFi协议。因此,DeFi有可能创建一个真正开放、无障碍的金融系统。这尤其表现在基础设施的要求相对较低,以及由于不需要身份认证带来的歧视风险几乎不存在这两点上。

例如,如果监管要求对安全代币进行访问限制,这种限制可以在代币合约中实现,而不会影响结算层的完整性和去中心化特性。

复合性。 DeFi协议经常被比作乐高积木。共享结算层允许这些协议和应用程序相互连接。链上的基金协议可以利用去中心化的交易协议,或者通过借贷协议实现杠杆。

任意两个或多个部分都可以被整合、分解或重构,以创建全新的东西。任何以前创建的东西都可以被个人或其他智能合约使用。这种灵活性使得金融工程的可能性不断扩大,并引起了前所未有的兴趣。

2.风险

DeFi也存在一定的风险,即智能合约执行风险、操作安全性风险以及对其他协议和外部数据的依赖。我们将在接下来的小节中讨论这些方面。

智能合同执行风险。 虽然确定性和去中心化的智能合约执行确实有其优势,但也存在可能出错的风险。如果存在编码错误,这些错误可能会产生漏洞,使攻击者有机会转走智能合约的资金,造成混乱,或使协议失效。用户必须意识到,协议的安全性取决于其基础的智能合约。不幸的是,普通用户无法阅读合同代码,更不用说评估其安全性了。虽然审计、保险服务和正式验证可以为这个问题提供部分解决方案,但仍存在一定程度的不确定性。

合同执行中也存在类似风险。大多数用户无法理解作为交易一部分被要求签署的数据有效负荷,并可能被一个受损的前端所误导。不幸的是,在可用性和安全性之间似乎存在着一种内在的平衡。例如,一些去中心化的区块链应用程序会代表用户去请求转移无限量代币的权限——通常是为了使未来的交易更加方便和高效。然而,这样的许可将用户的资金置于风险之中。

操作的安全性。 许多DeFi协议和应用程序使用管理密钥。这些密钥允许预先确定的一组个人(通常是项目的核心团队)升级合同和执行紧急关闭。虽然可以理解有些项目希望执行这些预防措施并保持一定的灵活性,但这些密钥的存在可能是一个潜在的问题。如果密钥持有者没能安全地创建或存储他们的密钥,恶意的第三方可能会得到这些密钥并危及智能合约。或者有可能是核心团队成员本身是恶意的,或成员被大量的金钱激励所鼓动。

大多数项目试图利用多重签名(Multisig)和时间锁(Timelocks)来减少这种风险。多重签名需要M分之N(如3分之2)密钥来执行智能合约的任何管理功能,而时间锁则指定了交易可以(成功)确认的最早时间。

作为一种替代方案,一些项目依赖于投票方案,即各自的治理代币授予了所有者对协议未来进行投票的权利。然而,在许多情况下,大多数治理代币只由一小群人持有,这实际上导致了与管理密钥类似的结果。一些项目试图通过奖励早期采集者和满足特定标准的用户来削弱这一投票权的集中,这些标准包括了从简单的协议使用,到积极参与投票过程,以及第三方代币下注(收益挖矿)。然而,即使(代币的)发行被认为是相对“公平”的,往往实际的分配仍然是高度集中的。

治理代币可能会导致不良后果。事实上,当这些权利被代币化后,权力的高度集中可能会带来更大的问题。在没有等待期的情况下,恶意的创始人可以通过将他们持有的全部代币抛售到CFMM上来破坏秩序,造成大规模的供应冲击并破坏项目的可信度。此外,通过允许一个较成熟的协议来承担另一个较新的代币治理协议的相当一部分,收益挖矿可能会导致中心化的蔓延。这可能会创建大型元协议,其代币持有者也就基本上控制了DeFi基础设施的相当一部分。

依赖性。 如3.1节所述,DeFi生态系统的一些最有前途的特性是其开放性和可组合性。这些特性允许各种智能合约和去中心化区块链应用程序相互交互,并基于现有服务的组合提供新服务。另一方面,这些交互也引入了严重的依赖关系。一旦某个智能合约存在问题,它可能会对整个DeFi生态系统中的多个应用程序产生广泛影响。此外,Dai稳定币的问题或严重的ETH价格冲击可能会引起整个DeFi生态系统的涟漪效应。

这个问题在这个例子下变得很明显。假设某人在MakerDAO合同中锁定ETH作为抵押品来发行Dai稳定币。让我们进一步假设Dai稳定币被锁定在一个复合贷款智能合约中,以发行有息衍生代币(cDai)。随后,cDai代币和一些ETH一起被转移到UniSwap ETH/cDai流动性池,允许个人提取代表流动性池一部分的unii -cDai代币。每增加一个智能合约,Bug的潜在风险就会增加。如果序列中的任何合约失败了,UNI-cDai代币可能变得毫无价值。这些“代币在代币之上的代币在代币之上”的场景会创建包装代币,最终让项目陷入困境,即理论的透明度与实际的透明度并不对应。

外部数据。 另一点值得一提的是,许多智能合约都依赖于外部数据。每当智能合约依赖于链上本地不可用的数据时,数据必须由外部数据源提供。这些所谓的Oracle引入依赖关系,并在某些情况下,可能导致高度集中的合同执行。为了降低这种风险,许多项目都依赖于去中心化的提供各种各样的数据供应方案的Oracle网络。

非法活动。 监管机构普遍担心,加密资产可能被那些想要避免被记录和被监控的个人使用。虽然DeFi内秉的透明性能阻止此类用例,网络的假名或能提供些许隐私。然而,这未必是件坏事,情况比乍一看的要复杂得多。一方面,假名会被有不诚实意图的演员滥用。另一方面,对于一些合法的金融应用程序来说,隐私可能是一个可取的特质。相应,监管者应该谨慎行事,试图找到合理的解决方案,确保他们能够在不扼杀创新的情况下介入必要的领域。此外,人们必须意识到,管理一个去中心化的网络可能是不可行的。

尽管我们怀疑监管者是否能够(或应该)监管一个去中心化的基础设施,有两个领域还值得特别关注,即法币出入金通道和权力下放剧场。

法币出入金通道是传统金融体系的接口。当人们想要将资产从银行账户转移到基于区块链的系统或其他方式时,他们必须通过金融服务提供商。这些金融服务提供商是受监管的并且可能需要对资金来源进行背景调查。

同样,很重要的是要区分出合法的去中心化协议以及那些声称是去中心化,实际上是在一个组织或少数个人的独占控制下的项目。前者可能提供令人兴奋的新可能性,并消除一些依赖关系,而后者可能本质上引入两种世界中最坏的情况——对中心化操作者存在事实上的依赖,又只有有限监督权。请记住这一点,监管机构应该密切观察和仔细分析,DeFi协议到底是分散的,还是说 DeFi标签只是为了炫耀并试图绕过监管。

可伸缩性。 区块链面临着去中心化、安全性和可伸缩性之间的最终权衡。虽然以太坊区块链通常被认为是相对去中心化和安全的,但它很难跟上对区块空间的巨大需求。不断攀升的Gas价格(交易费用)和漫长的确认时间对DeFi生态系统产生了不利影响,这将有利于那些能够进行大宗交易的富人。

这个问题的潜在解决方案包括底层分片,以及各种二层扩容技术,如状态通道、ZK Rollups和Optimistic Rollups。然而在许多情况下,可伸缩性削弱了可组合性和一般事务的原子性——这是DeFi最突出的两个特征。另一方面,将Defi转移到一个更中心化的基础层似乎并不是一种合理的方法,因为这将从本质上破坏其主要价值。因此,一个真正的去中心化的区块链能否跟上需求,并为金融基础设施提供一个开放、透明、稳定的基础,还有待观察。

结论

DeFi提供了令人兴奋的机会,并有潜力创建一个真正开放、透明和不可改变的金融基础设施。因为DeFi由许多高度互操作的协议和应用程序组成,每个人都可以验证所有的事务和数据,方便用户和研究人员分析。

DeFi掀起了一股创新浪潮。一方面,开发商正在使用智能合约和去中心化的结算层来创建传统金融工具的无信任版本。另一方面,他们正在创造全新的金融工具,如果没有潜在的公共区块链,这些工具是无法实现的。原子互换、自主流动性池、分散稳定币和闪贷只是众多例子中的几个,它们显示了这个生态系统的巨大潜力

虽然这项技术有很大的潜力,但也有一定的风险。智能合约可能存在导致意外使用的安全问题,而可伸缩性问题会限制用户数量。此外,“去中心化”一词在某些情况下具有欺骗性。许多协议和应用程序使用外部数据源和特殊的管理键来管理系统、进行智能合约升级,甚至会紧急关闭。虽然这不一定构成问题,但用户应该意识到,在许多情况下,这信任依然是需要的。然而,如果这些问题能够得到解决,那么DeFi可能会导致金融业的范式转变,并有可能促进金融基础设施更加健全、开放和透明。

Notes & References

NOTES:

-

An alternative approach can be found here: https://medium.com/pov-crypto/ethereum-the-digital-finance-stack-4ba988c6c14b.

-

For readers who wish to understand the settlement layer better and want to read a general introduction to blockchain and cryptocurrencies, see Berentsen and Schär (2018).

-

Etherscan (2021).

-

UTXO-based blockchain implementations such as Bitcoin allow sophisticated unlocking conditions through their scripting language. Although most people would not call these locking scripts a smart contract, they achieve similar goals in terms of the blockchain's custodial capabilities.

-

CoinMarketCap (2019).

-

In practice, the collateralization must be much larger, as any credit position with collateralization below 150 percent is liquidated.

-

For example, such a token was created in regard to the outcome of the recent U.S. presidential election.

REFERENCES:

-

Adams, Hayden. "UniSwap." 2018; https://hackmd.io/@HaydenAdams/HJ9jLsfTz.

-

Berentsen, Aleksander and Schär, Fabian. "A Short Introduction to the World of Cryptocurrencies." Federal Reserve Bank of St. Louis Review , 2018, 100 (1), pp. 1-16; https://doi.org/10.20955/r.2018.1-16.

-

Berentsen, Aleksander and Schär, Fabian. "Stablecoins: The Quest for a Low-Volatility Cryptocurrency," in Antonio Fatás, ed., The Economics of Fintech and Digital Currencies . London: CEPR Press, 2019, pp. 65-71.

-

Boado, Ernesto. "Aave Protocol Whitepaper (v1.0)." 2020; https://github.com/aave/aave-protocol/blob/master/docs/Aave_Protocol_Whitepaper_v1_0.pdf.

-

Brooks, Samuel; Jurisevic, Anton; Spain, Michael and Wawrick, Kain. "Havven: A Decentralised Payment Network and Stablecoin." 2018; https://www.synthetix.io/uploads/havven_whitepaper.pdf.

-

Buterin, Vitalik. "A Next-Generation Smart Contract and Decentralized Application Platform." 2013; https://blockchainlab.com/pdf/Ethereum_white_paper-a_next_generation_smart_contract_and_decentralized_application_platform-vitalik-buterin.pdf.

-

CoinMarketCap. coinmarketcap.com, accessed September 15, 2019

-

Cronje, Andre. "Introduction to Yearn." 2020; https://docs.yearn.finance/.

-

Egorov, Michael. "StableSwap – Efficient Mechanism for Stablecoin Liquidity." 2019; https://www.curve.fi/stableswa...

-

Entrinken, William; Shirley, Dieter; Evans, Jacob and Sachs, Nastassia. "ERC-721 Non-Fungible Token Standard." 2018; https://github.com/ethereum/EIPs/blob/master/EIPS/eip-721.md.

-

Etherscan. "Token Tracker." etherscan.io/tokens, accessed January 22, 2021.

-

Feng, Felix and Weickmann, Brian. "Set: A Protocol for Baskets of Tokenized Assets (v1.2)." 2019; https://www.setprotocol.com/pdf/set_protocol_whitepaper.pdf.

-

Hertzog, Eyal; Benartzi, Guy and Benartzi, Galia. "Bancor Protocol: Continuous Liquidity and Asynchronous Price Discovery for Tokens Through Their Smart Contracts; aka 'Smart Tokens.'" 2017; https://whitepaper.io/document/52/bancor-whitepaper.

-

Juliano, Antonio. "dYdX: A Standard for Decentralized Margin Trading and Derivatives." 2017; https://whitepaper.dydx.exchange/.

-

Leshner, Robert and Hayes, Geoffrey. "Compound: The Money Market Protocol." 2019; https://compound.finance/documents/Compound.Whitepaper.pdf.

-

Liu, Zebang and Palayer, Guillaume. "Betoken Whitepaper: A Meritocratic Hedge Fund Built on Ethereum." 2018; https://github.com/Betoken/Whitepaper/blob/master/BetokenWhitepaper.pdf.

-

Luu, Loi and Velner, Yaron. "KyberNetwork: A Trustless Decentralized Exchange and Payment Service." 2017; https://whitepaper.io/document/43/kyber-network-whitepaper.

-

Martinelli, Fernando and Mushegian, Nikolai. "A Non-Custodial Portfolio Manager, Liquidity Provider, and Price Sensor." 2019; https://balancer.finance/whitepaper/.

-

Oved, Michael and Mosites, Don. "Swap: A Peer-to-Peer Protocol for Trading Ethereum Tokens." 2017; https://www.airswap.io/whitepa...

-

Peterson, Jack; Krug, Joseph; Zoltu, Micah; Williams, Austin K. and Alexander, Stephanie. "Augur: A Decentralized Oracle and Prediction Market Platform (v2.0)." 2019; https://www.augur.net/whitepaper.pdf.

-

Roth, Jakob and Schär, Fabian and Schöpfer, Aljoscha. "The Tokenization of Assets: Using Blockchains for Equity Crowdfunding." 2019; http://dx.doi.org/10.2139/ssrn.3443382.

-

Szabo, Nick. "Smart Contracts." 1994; http://www.fon.hum.uva.nl/rob/Courses/InformationInSpeech/CDROM/Literature/LOTwinterschool2006/szabo.best.vwh.net/smart.contracts.html.

-

Szabo, Nick. "The Idea of Smart Contracts." 1997; https://nakamotoinstitute.org/the-idea-of-smart-contracts/.

-

Trinkler, Reto and El Isa, Mona. "Melon Protocol: A Blockchain Protocol for Digital Asset Management." 2017; https://github.com/melonproject/paper/blob/master/melonprotocol.pdf.

-

Vogelsteller, Fabian and Buterin, Vitalik. "ERC-20 Token Standard." 2015; https://github.com/ethereum/EIPs/blob/master/EIPS/eip-20.md.

-

Warren, Will and Bandeali, Amir. "0x: An Open Protocol for Decentralized Exchange on the Ethereum Blockchain." 2017; https://0x.org/pdfs/0x_white_paper.pdf.

-

Wolff, Max. "Introducing Marble: A Smart Contract Bank." 2018; https://medium.com/marbleorg/introducing-marble-a-smart-contract-bank-c9c438a12890.

-

Wood, Gavin. "Ethereum: A Secure Decentralised Generalised Transaction Ledger." 2015; https://ethereum.github.io/yellowpaper/paper.pdf.

-

Zhang, Yi; Chen, Xiaohong and Park, Daejun. "Formal Specification of Constant Product (x times y = k) Market Maker Model And Implementation." 2018; https://github.com/runtimeverification/verified-smart-contracts/blob/uniswap/uniswap/x-y-k.pdf.