7项指标前瞻BTC走势:指标大都未突破前高,市场价格被高估程度降低

短短两周时间内,BTC连番高位调整,这让投资者对其未来走势产生的担忧。 本轮牛市是否已经结束了?如果还没有结束的话,行情发展到了哪一阶段?

PAData综合分析了公允价值与基本价值、投资收益与市场信心、资金活跃度这3个维度内共7项市场指标[1],试图从17/18年牛市指标运行情况与当下指标运行情况的对比中找到答案。根据分析,两个时间段的指标运行状况如下:

总体而言,PAData认为:

1) 当前各项市场指标都没有表现出行情反转的信号 ,多项指标处于近年高位(超过75分位线),但没有突破前高。

2)从价值角度看,尽管当前市场价格显著高于实际交易的公允价格,但一方面,偏离程度低于17/18年牛市顶峰,这意味着 当前市场参与者还能容忍更高的价格共识 ,币价上行仍有空间;另一方面,供应稀缺性是BTC的内在价值之一,但自第三次减产后,BTC的币价与内在价值长期负向偏离,这意味着 当前内在价值的支撑性较好,且有进一步加强支撑的空间 。

3)从投资收益与市场信心来看,当前市场上的盈利盘较大,但还未超过17/18年牛市顶峰,而且当前长期投资者的储备风险温和上升,与快速上升并在触顶后立即下降这一标志牛市结束的运行轨迹不同,这表明 投资回报仍有吸引力,长期投资者对币价上行仍然有信心 。

4)从资金活跃度来看,当前市场资金的活跃度在缓慢提升,但没有加速的倾向,长期持有者的交易活动持续保持较高水平。而且,从短期来看, 今年1月初,长期持有者将更多代币投入了流通市场,释放了一定的抛压,近期,这一倾向已经有所回落,市场承压有所缓解,这为币价反弹提供了动力 。

5)从具体指标来看, MVRV Z Score和盈亏比峰值出现的时间早于币价峰值,这可为投资者提供前瞻性的参考。当指数持续加速上升时,投资者需要警惕风险。

公允价值和内在价值:

市场价格高于公允价格,但仍低于内在价值

价值是价格的基础,价格围绕价值上下波动。 如果以BTC供应量的稀缺性作为其内在价值的话,那么根据S/F模型推演,17/18年牛市顶峰期间,BTC市场价格显著高于S/F预估价格,且偏离程度在短期内快速攀升至异常高值 223.96%,随后又快速下跌。

但在本轮牛市中,BTC市场价格与S/F预估价格的相对走势尚未表现出相同的轨迹。当前,BTC市场价格低于S/F预估价格,负偏离约38.19%,负偏离程度处于2017年以来的较高水平。实际上,自2020年5月下旬比特币完成第三次减产后, BTC的市场价格较S/F的预估价格长期处于负偏离状态。一方面,这意味着,当前BTC内在价值对市场价格的支撑性较好,泡沫化程度较低,另一方面,这也意味着,内在价值可以为BTC市场价格上行提供进一步的支撑。 需要注意的是,S/F偏离指标峰值晚于市场价格峰值出现, 这一指标无法预测价格峰值,但有助于帮助投资者确认顶部 。

从价格表现来看,实时的市场价格与实际交易(链上移动)的公允价格之间也存在差异,这导致市值与实现市值之间存在差异。 MVRV是观察市场价格与实际交易的公允价格之间关系的主要指标,一般认为,当MVRV指数大于1时,市场价格高于实际交易的公允价格,即市场价格被高估,反之,当MVRV指数低于1时,市场价格低于实际交易的公允价格,即市场价格被低估。

17/18年牛市顶峰期,MVRV指数的峰值为4.16,指标峰值出现的时间与币价峰值同步,且在峰值出现前半年左右的时间里,该指标始终位于2.45上方,高位运行。当前,MVRV的指数约为2.77,最近5个月左右的时间里,该指标始终高于2.45,这说明, 当前的市场价格持续高于实际交易的公允价格 。

但是, 本月以来,MVRV指标出现明显的回落,且该指标始终没有超越17/18年的峰值,这显示了投资者对BTC被高估的市场价格仍然有容忍空间 。

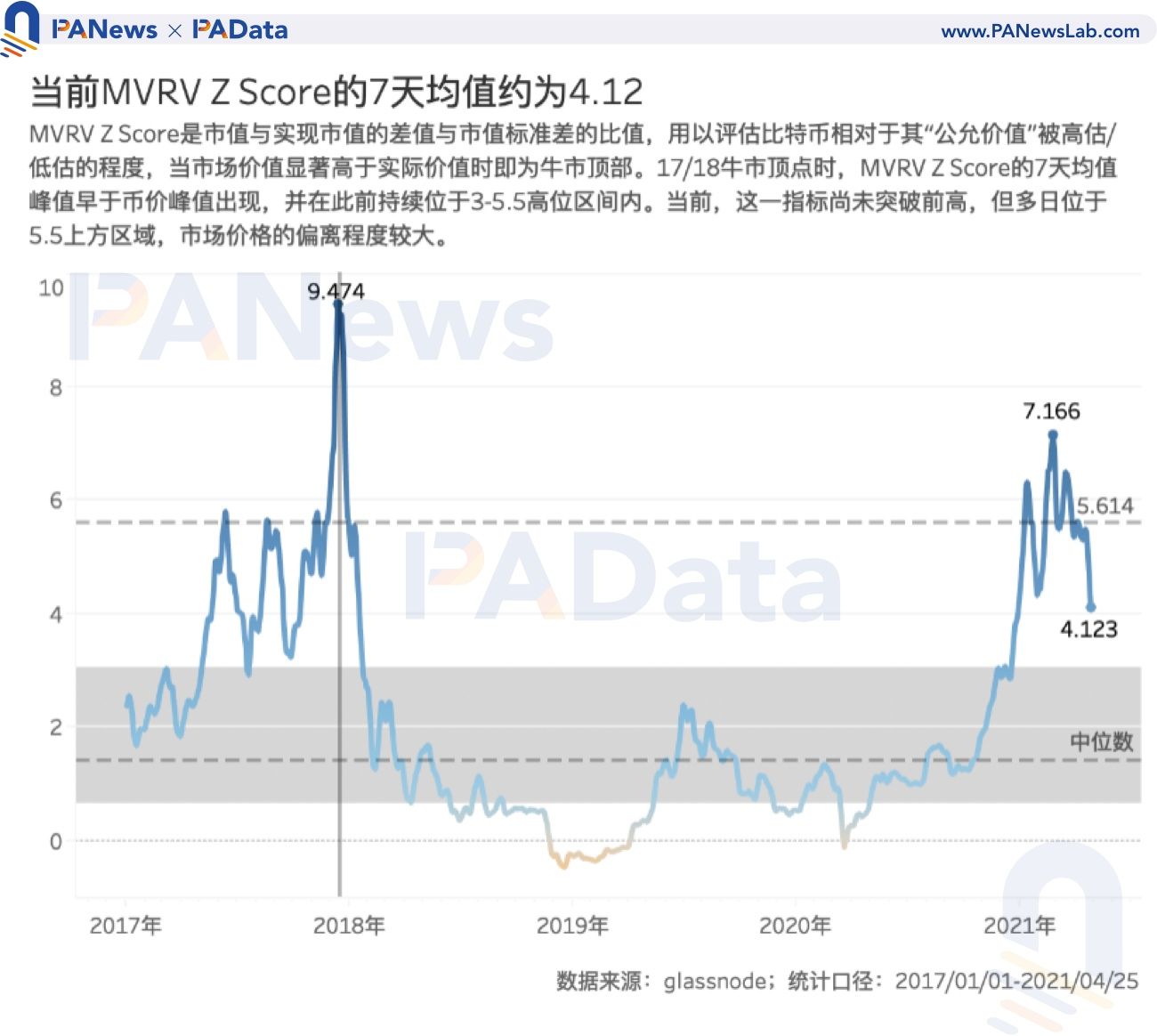

市值和实现市值之差与市值标准差的比值,即MVRV Z Score可以用来衡量市场价格被高估的程度。在17/18年牛市顶峰期,MVRV Z Score出现了极端高值9.474,在此前半年左右的时间里,该指数持续位于3-5.5的高位区间运行,多次突破95分位线(5.614),极端高值达到了9.47。而在本轮牛市中,MVRV Z Score也表现出持续高位运行的态势,多次突破95分位线,但最高值7.17尚未突破前高,且3月以来开始回落。 当前,该指 数约为4.12,仍处于较高水平,说明当前市场价格被高估的程度仍然较高 。

值得注意的是, 在与价格相关的指数中,仅MVRV Z Score峰值出现的时间早于币价峰值,这可为投资者提供前瞻性的参考。 当该指数持续加速上升时,投资者需要警惕风险。

盈利盘较大,低储备风险显信心

牛市行情的主要表征之一就是大多人筹码能够盈利。根据BTC在链上移动时的价格与当前价格相比的盈亏状态,可以得出实现利润/实现亏损比率,比值大于1,则盈利筹码多于亏损筹码,比值越高,盈利筹码越多;反之则盈利筹码少于亏损筹码。 盈利筹码积累到一定的程度会产生获利需求,进而产生抛压,影响币价。

从17/18年牛市期间的盈亏状态来看,盈亏比峰值为44.94, 出现的时间比币价峰值早了近4个月。 在币价峰值出现前,盈亏比长期高于75分位线(9.24),多次高于30,并伴随剧烈震荡。当前,盈亏比已经大幅下跌至1.66,但自去年下半年以来,这一指标长期高于75分位线,最高达到了35.40,但并未突破前高,也未连续创下异常高值,这表明 当前的盈利筹码虽然较多,但仍不及上一轮牛市期间,获利抛压也更小,尤其是近期的下跌进一步降低了市场的承压水平。

另一方面,储备风险指标也显示出长期持有者对未来BTC上行仍然抱有信心。储备风险模拟了当前价格(卖出的动机)和长线投资者信心(不卖出的机会成本)之间的比率,比例越低,则表明投资的风险/回报具有吸引力,反之则表明风险/回报没有吸引力。低储备风险可能持续较长时间,因为机会成本的积累是一个漫长的过程,其通常对应着熊市后期至牛市早期;而高储备风险则往往是一个短暂而迅速的事件,指标反弹往往涵盖了牛市的中后期,并在触顶后迅速逆转。

17/18年牛市期间,储备风险的峰值约为2.61%,指标峰值出现的时间略晚于币价峰值出现的时间,且指标峰值前后的半年时间内,指标先表现为短期快速上升,后表现为短期快速回落,并且始终高于75分位线(0.56%)。

反观2020年下半年以后,储备风险开始反弹,今年1月中旬以后,储备风险长期高于75分位线,但 一方面,指标并未明显加速上行,且近期出现回落,另一方面,峰值仅为0.79%,远低于前高。这意味着,当前长期投资者仍然在积累机会成本 ,风险/回报具有吸引力。

资金活跃度:

交易活动持续保持较高水平,长期持有者已释放一次流动性

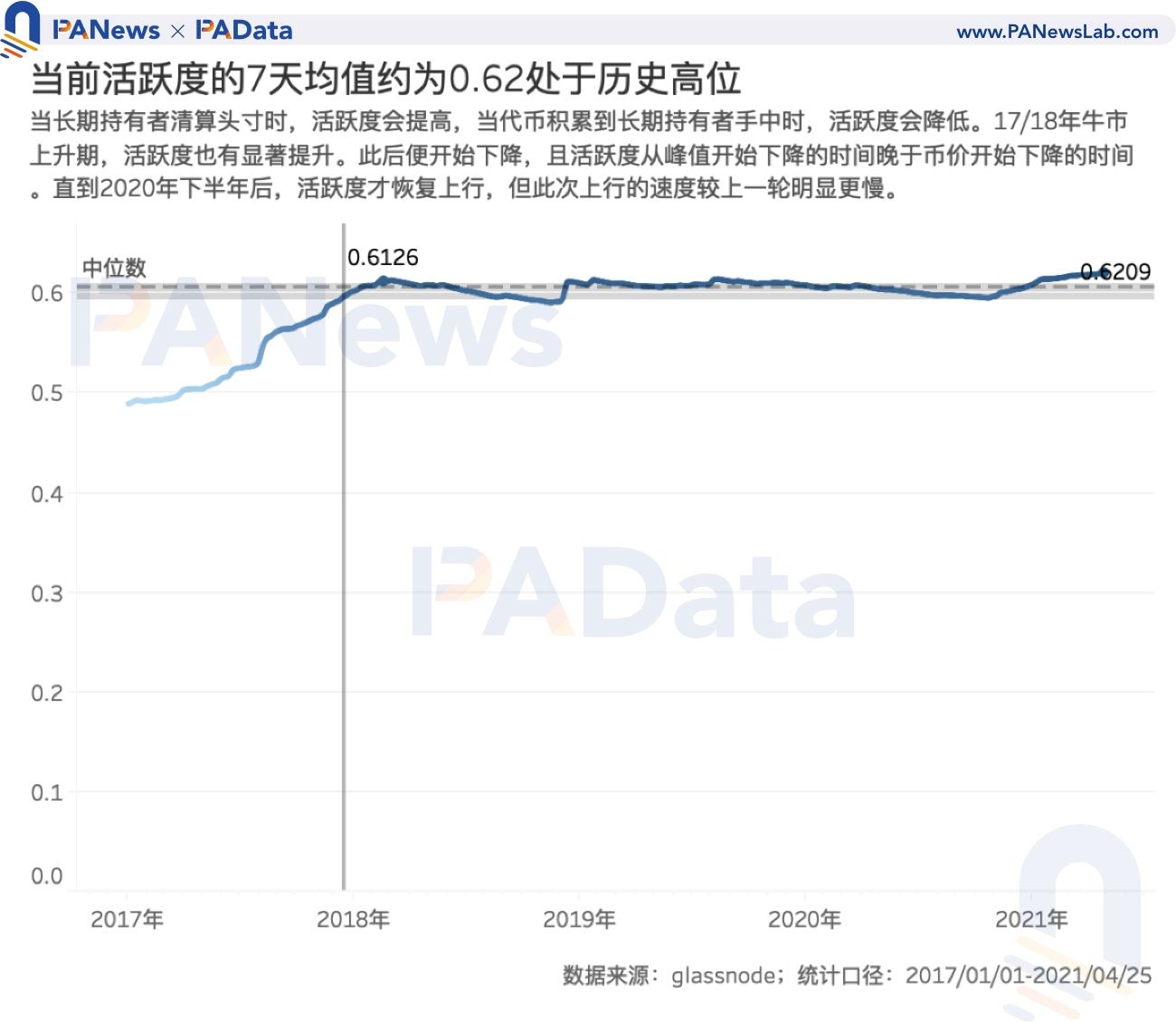

活跃度是洞察宏观持有行为变化的指标,有助于识别长期持有者积累或消费的趋势。 当很大比例的代币被持有时,积累(持有)速度超过链上消费(交易)速度时,活跃度将会下降,即活跃度指标趋向于0; 当长期持有者开始消费已积累了大量代币,链上消费(交易)速度超过积累(持有)速度时,活跃度将会增加,即活跃度指标趋向于1。

从17/18年牛市期间的资金活跃度来看,活跃度的峰值为0.61,出现的时间明显晚于币价峰值出现的时间,在达到峰值前,活跃度表现为持续快速上升趋势,达到峰值后温和下降。

直到2020年下半年后,活跃度才恢复上行 ,今年1月底以后,活跃度始终高于75分位线(0.61)。活跃度上升表明当前全网代币的消费(交易)速度超过了积累(持有)速度。 但指标上涨速度较慢 ,没有出现如前一轮牛市一般的显著加速,这意味着当前的消费和积累行为还处于相对平衡的过程中 ,市场面对的抛压还在承受范围内,这为未来BTC上涨提供了可能。

另一方面,从休眠指数来看,长期持有者重新分配代币的倾向在提高。 休眠指数描述的是单位时间被破坏(指从持有到流通的过程)的总额与交易总额的比率。 高休眠值意味着,当天花费的代币处于非流动状态的时间更长,这表明长期持有者释放了流动性; 较低的休眠值意味着当天被交易的代币相对较年轻,这表明长期持有者的代币仍然处于持有状态。 通常而言,高休眠意味着熊市,而低休眠意味着牛市。

17/18年牛市期间,休眠指数长期位于50分位线(10.99)以下,多次跌破25分位线(8.29),最低到达4.09。当币价达到峰值时,休眠指数只有10.25,而在此之前,休眠指数出现过两个小高峰。

但当前经历的牛市有所不同, 2020年下半年后,休眠指数有了明显的上升,最高于1月初一度达到51.94,这表明长期持有者将更多代币投入了流通市场,已经释放了一定的抛压,而近期,这一倾向已经有所回落 ,休眠指数开始下降,市场承压有所缓解,这为币价反弹提供了动力。

需要强调的是,随着行业的深入发展,市场也在持续变化,当前经历的牛市与上一轮牛市相比,已经存在诸多不同,因此, 对市场指标的阐释需要更多地从趋势,即从牛市期间投资者的相对固定的行为模式角度去理解,而不能执着于指标的绝对数值变化 ,指标只能为研判走势提供一定的支撑。

数据说明:

[1] 为避免某一天指标的异常增高或降低对整体趋势分析的影响,本文统一分析各项指标的最近7天均值(含当天)。

比特币突破11万美元再创新高:价值投资现在入场晚不晚?

作者:Daii编译:白话区块链昨天,比特币价格突破11万美元大关,点燃了市场的热情,社交媒体上充斥着“牛市回来了”的欢呼。然而,对于那些在7.6万美元时犹豫不决、错过入场机会的投资者来说,这一刻更...

慢雾:Cetus被盗2.3亿美元,解析攻击手法及资金转移情况

作者:Victory & Lisa背景5 月 22 日,据社区消息,SUI 生态上的流动性提供商 Cetus 疑似遭攻击,流动性池深度大幅下降,Cetus 上多个代币交易对出现下跌,预计损失金额超...

合约巨鲸James Wynn:从贫民窟到加密大玩家,12亿美元的疯狂赌局

作者:Frank,PANews近期,曾经的PEPE大佬摇身变为合约巨鲸,频频在Hyperliquid开出数亿美元仓位的合约引发了市场的围观。作为为数不多在Hyperliquid上公开身份并活跃在社区...