注:原文作者是glassnode数据分析师CHECKMATE。

比特币市场刚经历了自2020年3月抛售潮以来规模最大的去杠杆事件,BTC市场价从59463美元的一周高点下跌至31327美元低点,跌幅超过了47%,而下跌的价格区间则达到了28136美元,创下了新的历史记录。

价格的剧烈变化,主要是由一种称之为FUD的东西推动的,这次的抛售如此严重,以至于很多人开始怀疑2021的牛市是否还在。本周我们将回顾这次回调的规模,以及在链上可观察到的各种实体的反应。

历史上的投降事件

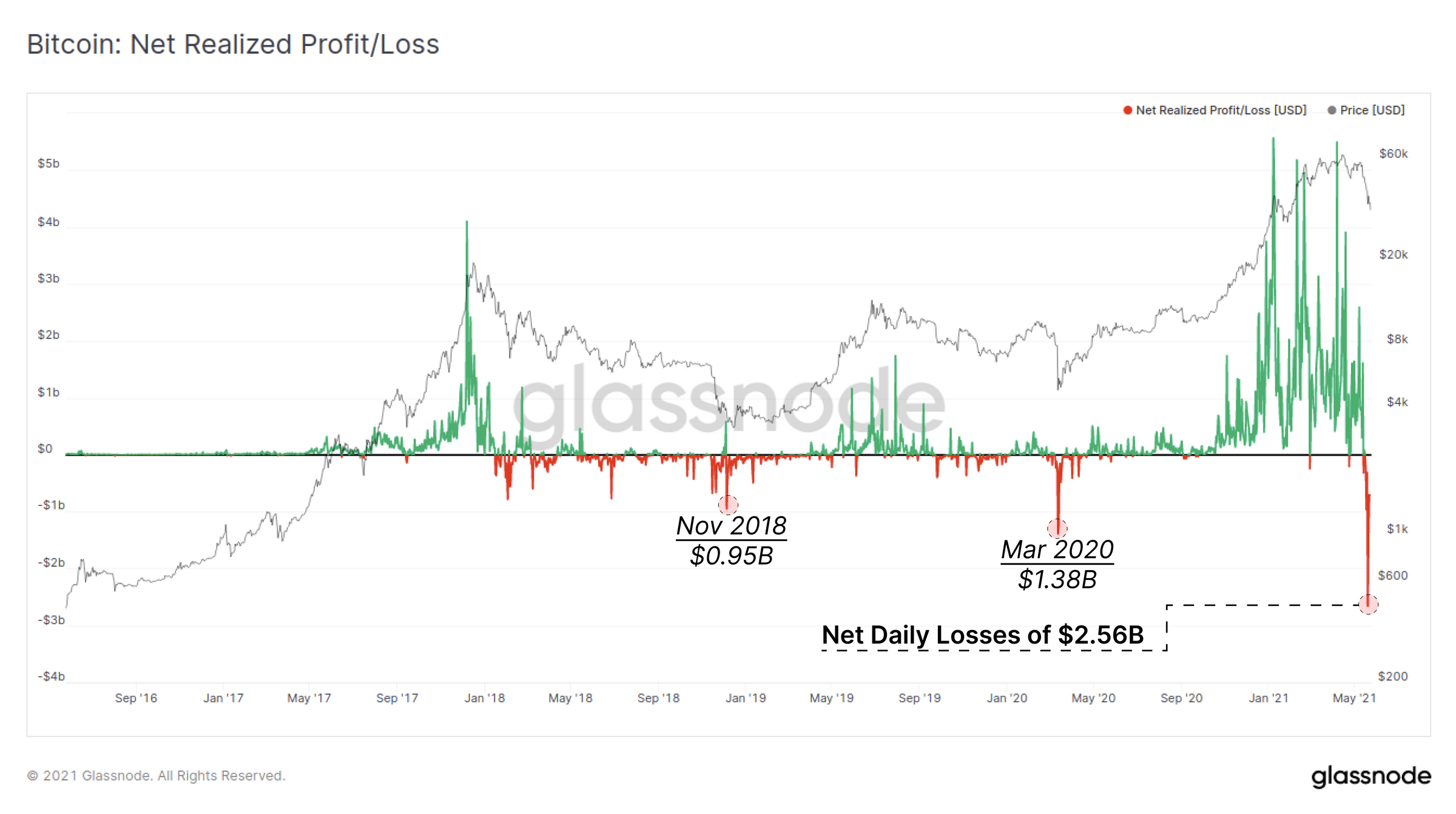

本周已实现的链上亏损规模超过了此前所有的投降事件,包括2020年3月、2018年11月以及2018年1-2月(上一轮牛市结束时)的抛售潮。

下图显示了转移币所造成的美元损失,并显示5月19日出现了45.3亿美元的损失新高值,这比2020年3月份和2021年2月/4月之前的峰值高出300%以上,是每周实现亏损总额142亿美元的峰值。

即使将这段抛售期间盈利的币计算进去,这次投降事件仍然是历史上最大的,5月19日,链上净亏损超过了25.6亿美元,这要比2020年3月份新冠大恐慌时期的抛售金额高出185%。下图显示,这次投降是在一段强劲的净利润兑现期(绿色尖峰)之后进行的,因此可认为这是对下行趋势的相反反应。

这表明市场的很大一部分人对这次事件是感到意外的 。

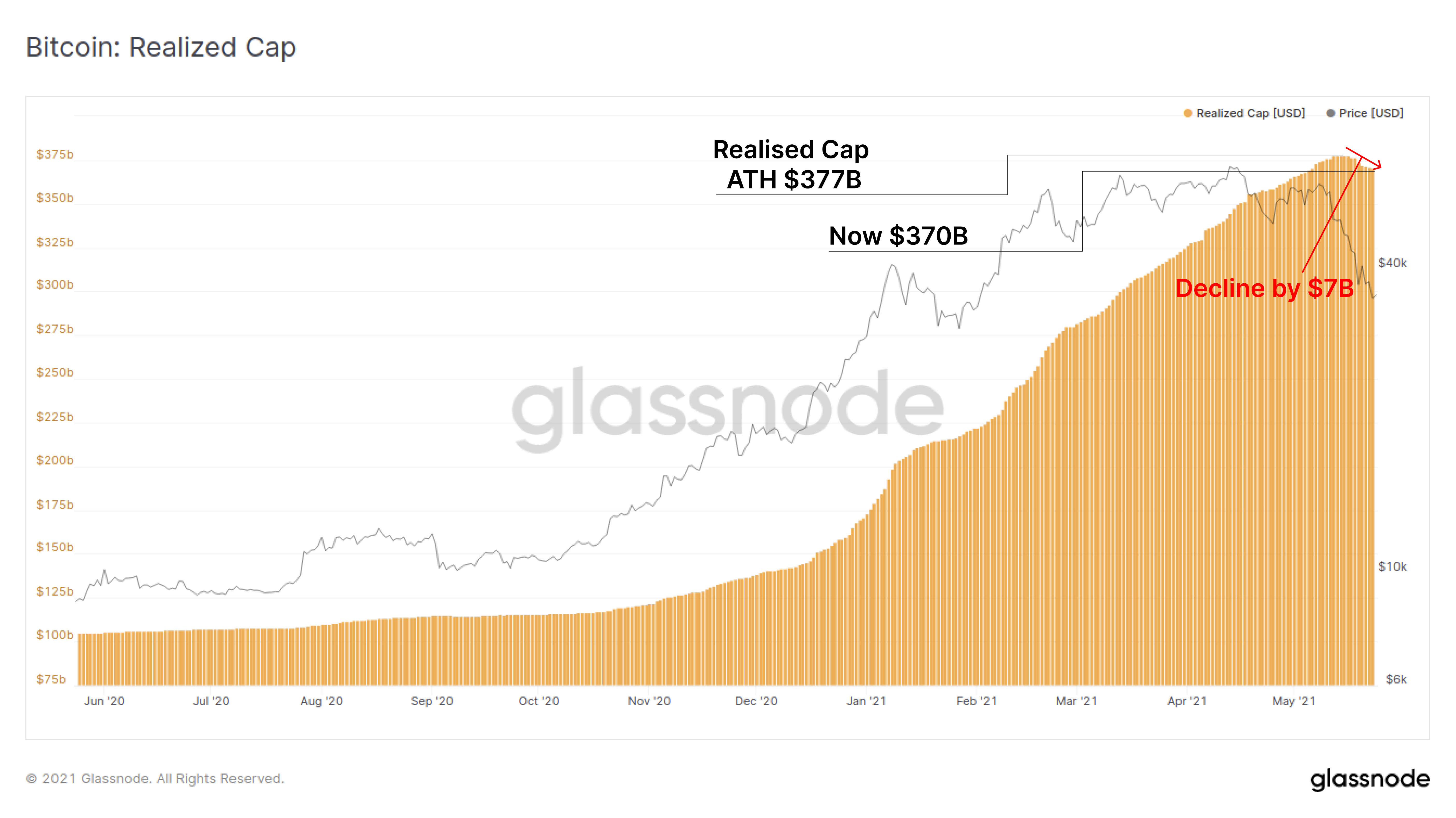

这些链上的净损失导致了比特币已实现市值(Realised Cap)的下降。本周,比特币已实现市值已从3770亿美元的历史高点下降了70亿美元(-1.8%)。

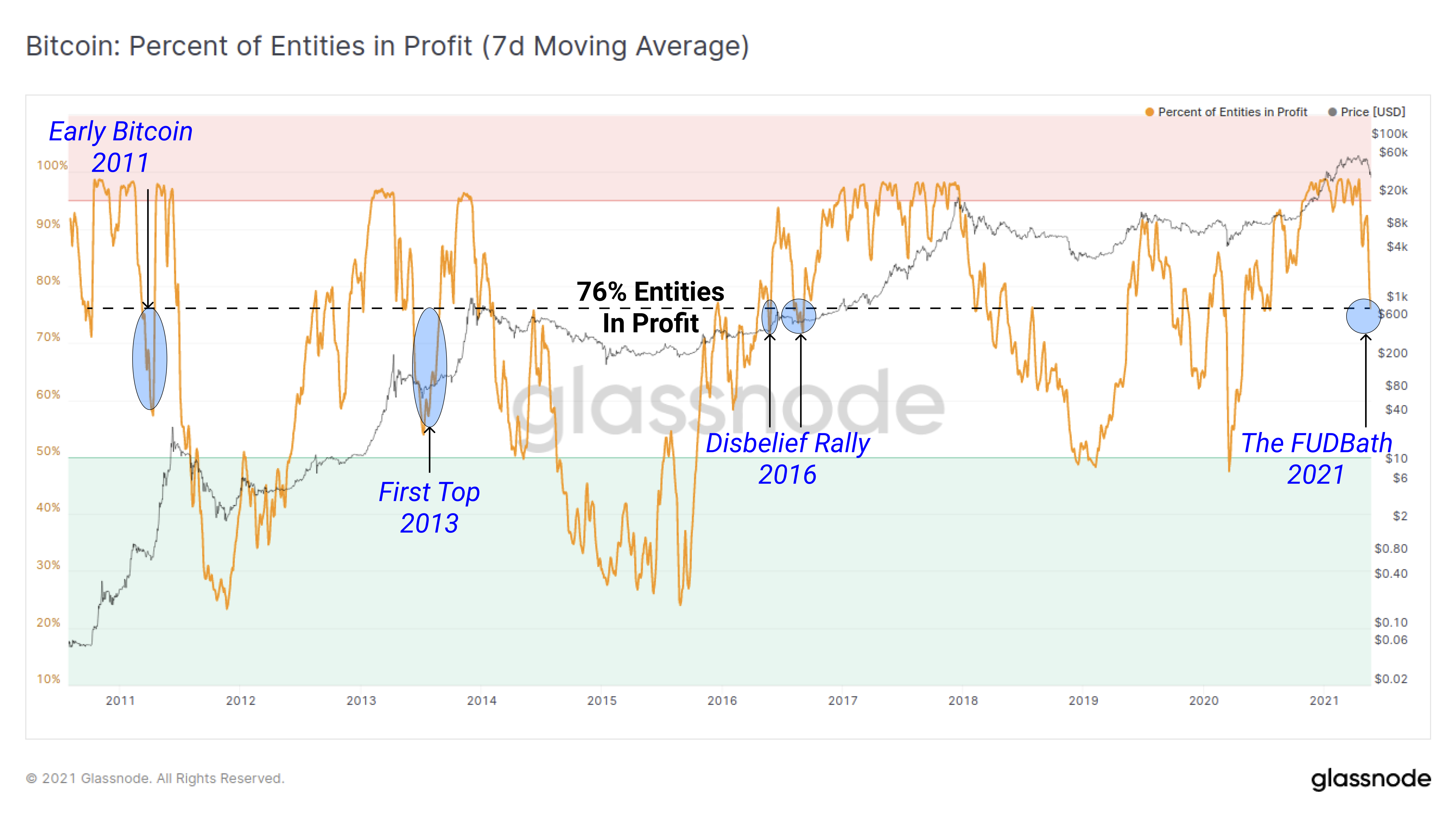

看看目前盈利的链上独立实体数量,我们可以看到,目前的FUD风波已导致盈利实体减少至76%,这意味着24%的链上实体目前处于持有水下UTXO的状态。在牛市背景下,这可与2011年、2013年和2016年的三个时期相比。这一指标还突出了市场中购买高价币(可能成为恐慌性卖方)的比例。

关于卖方的分析

在这次抛售潮中,主要的卖方实体主要有三类:

- 在过去的3-4个月里买入BTC并处于亏损状态的持有者;

- 认为比特币已达到周期顶部,并处于盈利状态的持有者;

- 需要出售BTC以弥补成本,或因中国新监管动向而被迫出售BTC的矿工;

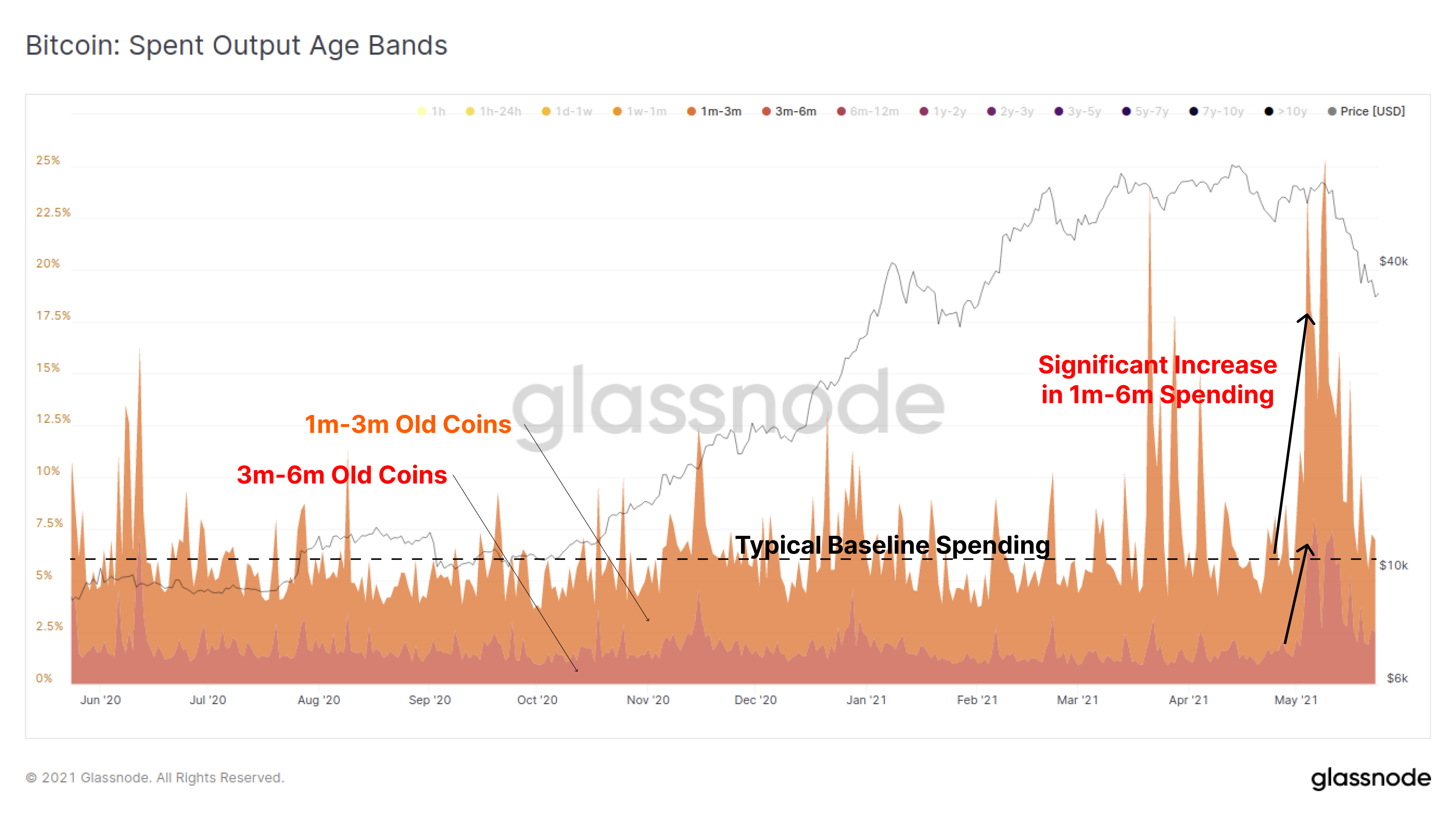

毫无疑问,近期的抛售活动中有很大一部分是由短期持币者推动的,这些人拥有在过去6个月内购买的比特币。已花费输入币龄段显示,特别是1-3个月和3-6个月币龄段峰值,明显高于抛售前和抛售期间的典型基线。

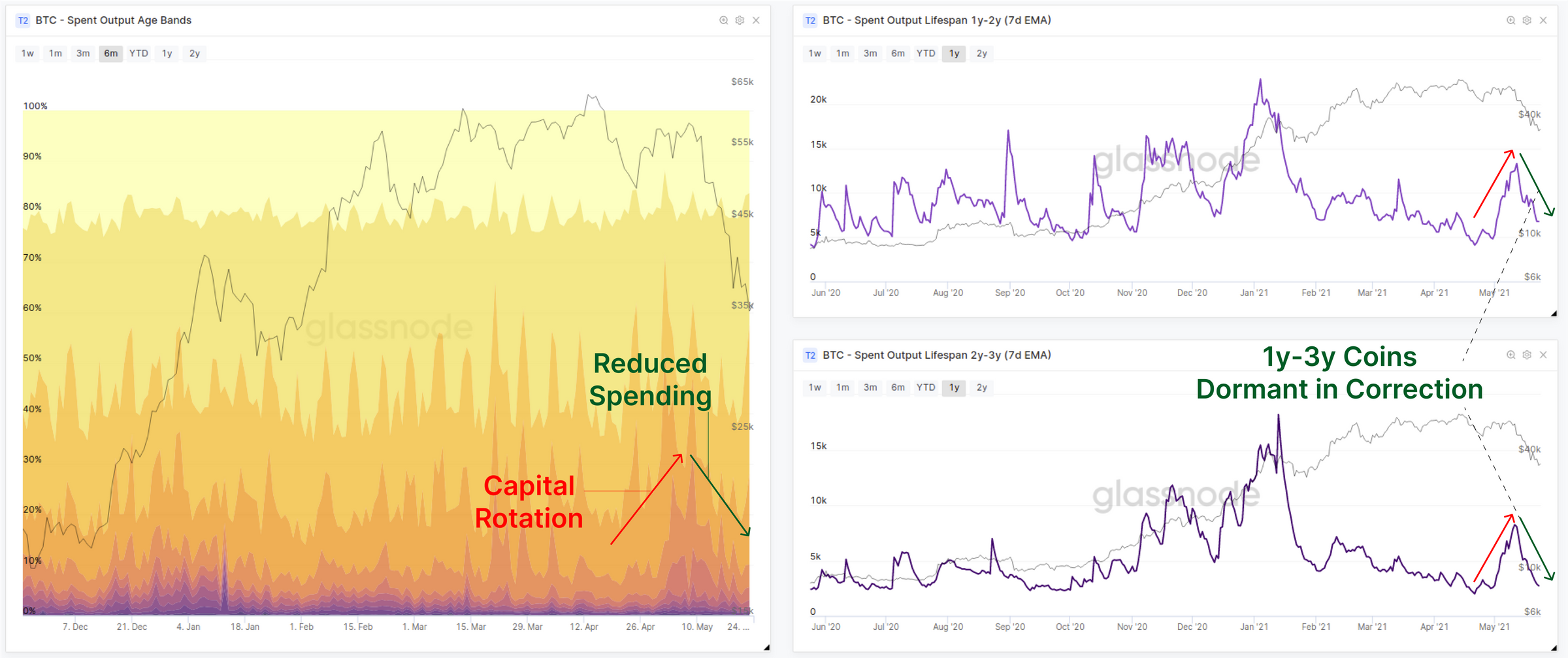

如果我们将其与长期投资者的情况相比较,特别是那些持有1年-3年币龄BTC的投资者(上一个周期的买方),我们会看到相反的情况。1-3年币龄段的持币者实际上转移币的时间要早的多,很可能是轮换资本,以捕捉当时ETH的价格表现。

然而,在这次投降式抛售潮中,1-3年币龄的旧币花费实际上明显减少了,这些币占总活动的比例也在下降。 这表明,老韭菜既没有恐慌性抛售,也没有急于退出。

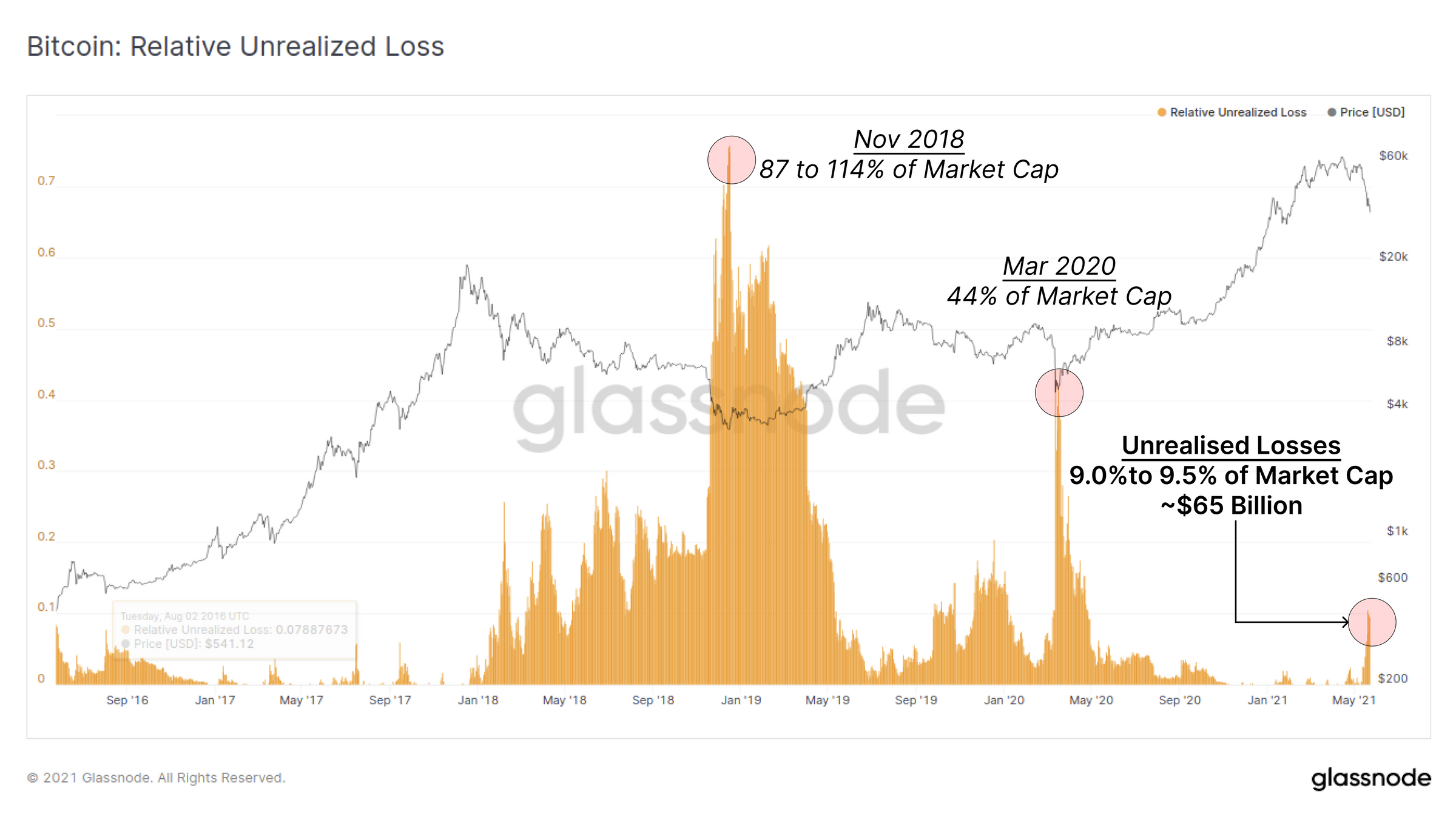

剩下的一个主要问题是,未实现损失的规模有多大,或者换言之,还有多少处于水下的币可能会恐慌性抛售?我们检查了相对未实现损失指标(Relative Unrealised Losses),该指标表示水下总价值与当前市值之间的比率。

利用这一指标,我们可以看到,当前BTC市值(7000亿美元)中约有9.0%至9.5%是未实现损失,相当于约650亿美元的水下价值。尽管这是一个历史性的投降事件,相对于市场规模而言,链上的水下头寸的价值实际上相对较小。我们可以将此与2020年3月44%的相对未实现损失和2018年11月超过114%的相对未实现损失进行比较。

请注意,在大规模抛售之前,购买价较高的币基本上具有较高市值的“存储价值”。抛售后,新市值较低,因此有可能实现超过100%的相对未实现损失。

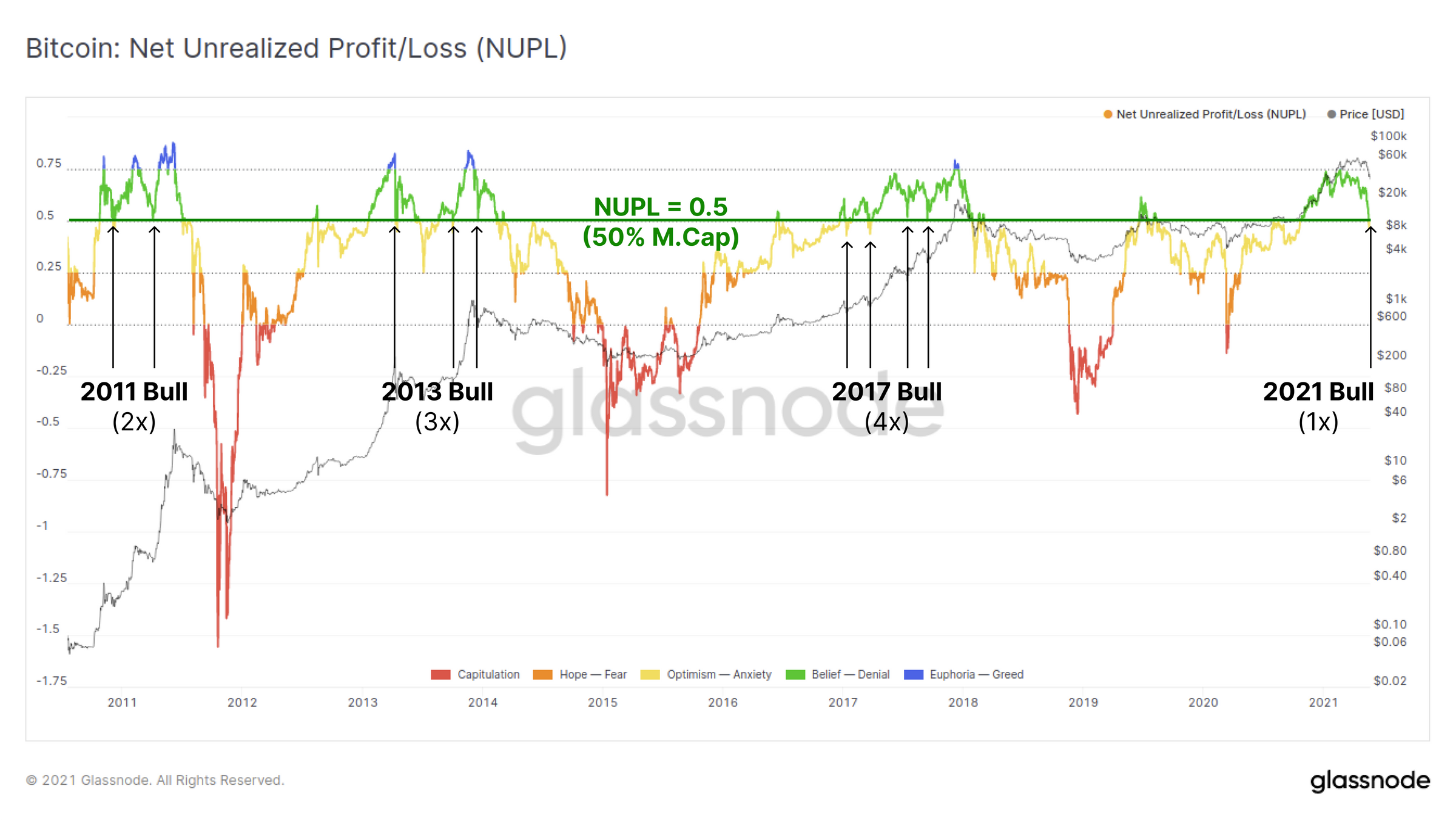

纵观整个比特币市场,未实现净损益指标(NUPL)已回落至略低于0.5的水平,而这一水平在之前的三个牛市周期中都起到了支撑作用,这实际上是2021年市场的第一次触底。

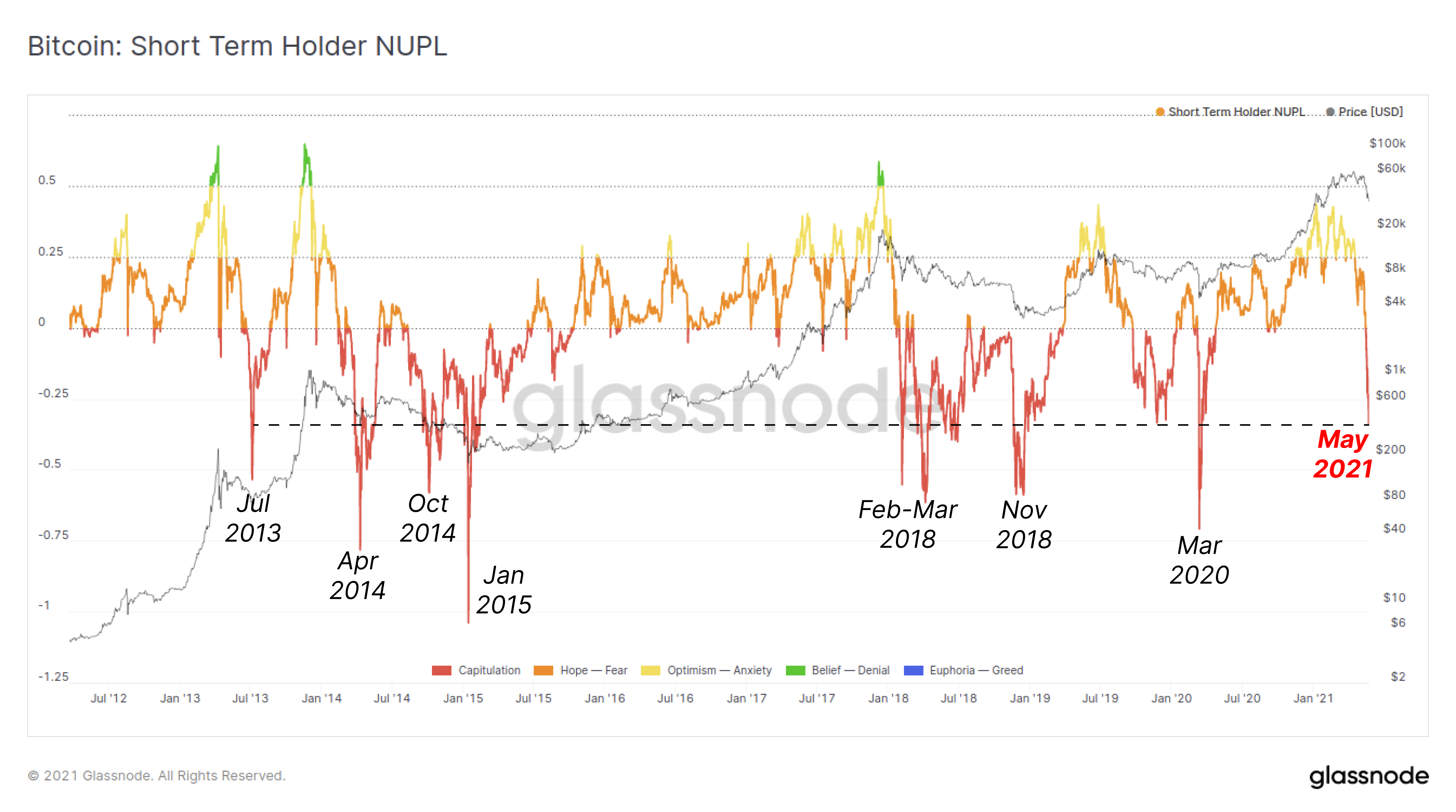

然而,如果我们过滤出短期持币者,我们可以看到一次重大的投降已经发生。短期持币者目前持有的未实现亏损总额为其币市值的 -33.8%,这个值可以和比特币历史上最极端的几个时间段相比,其中包括:

- 2013年第一次牛市顶部;

- 2014-2015年熊市的三次;

- 2018年熊市的四次;

- 2020年3月的投降潮;

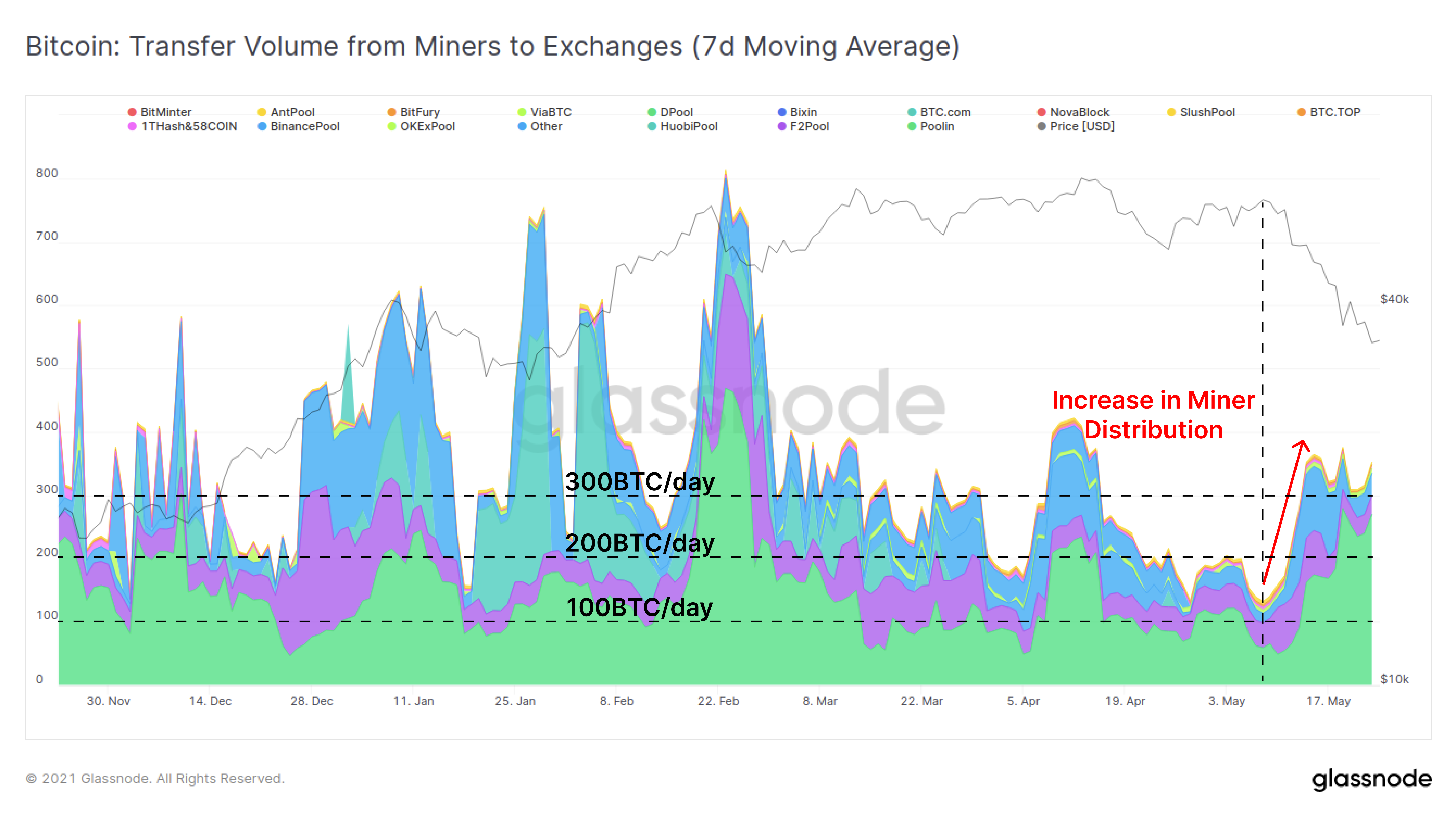

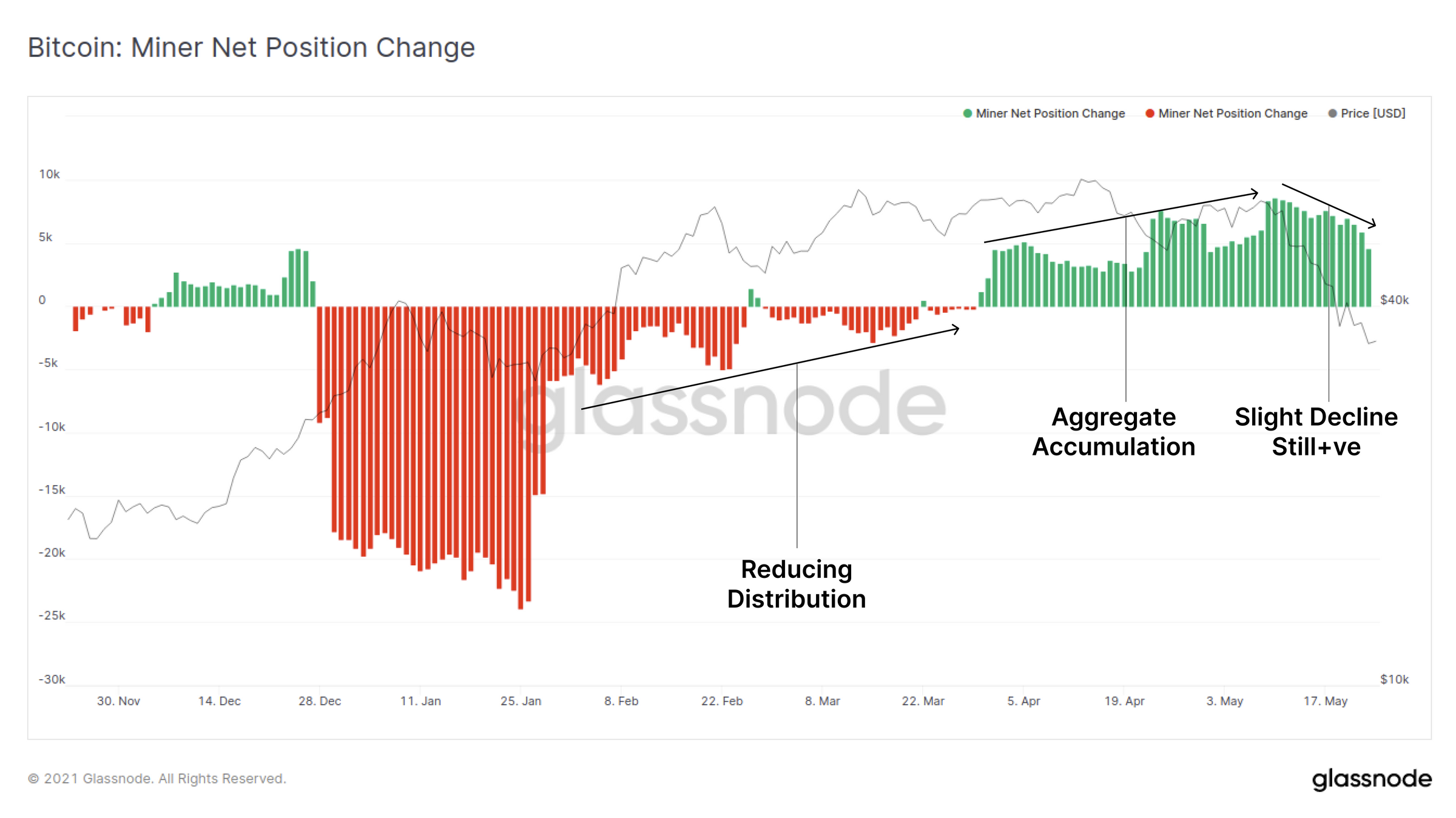

在矿业方面,有传闻表示,由于中国矿业的变化,短期内矿业抛售压力可能会加大。

观察矿工币的消费情况表明,虽然矿工向交易所转币的量有所上升(从100 BTC/天上升到300 BTC/天),但这仍然是约900 BTC/天发行量中相对较小的一部分。

矿工净头寸变化指标证实了这一点。我们可以看到,本周的总累积量略有下降,但与“已开采和出售”的币相比,“已开采和持有”的币比例仍然较大。随着这些监管变化的展开,矿工是否会开始花费更多的币还有待于观察。

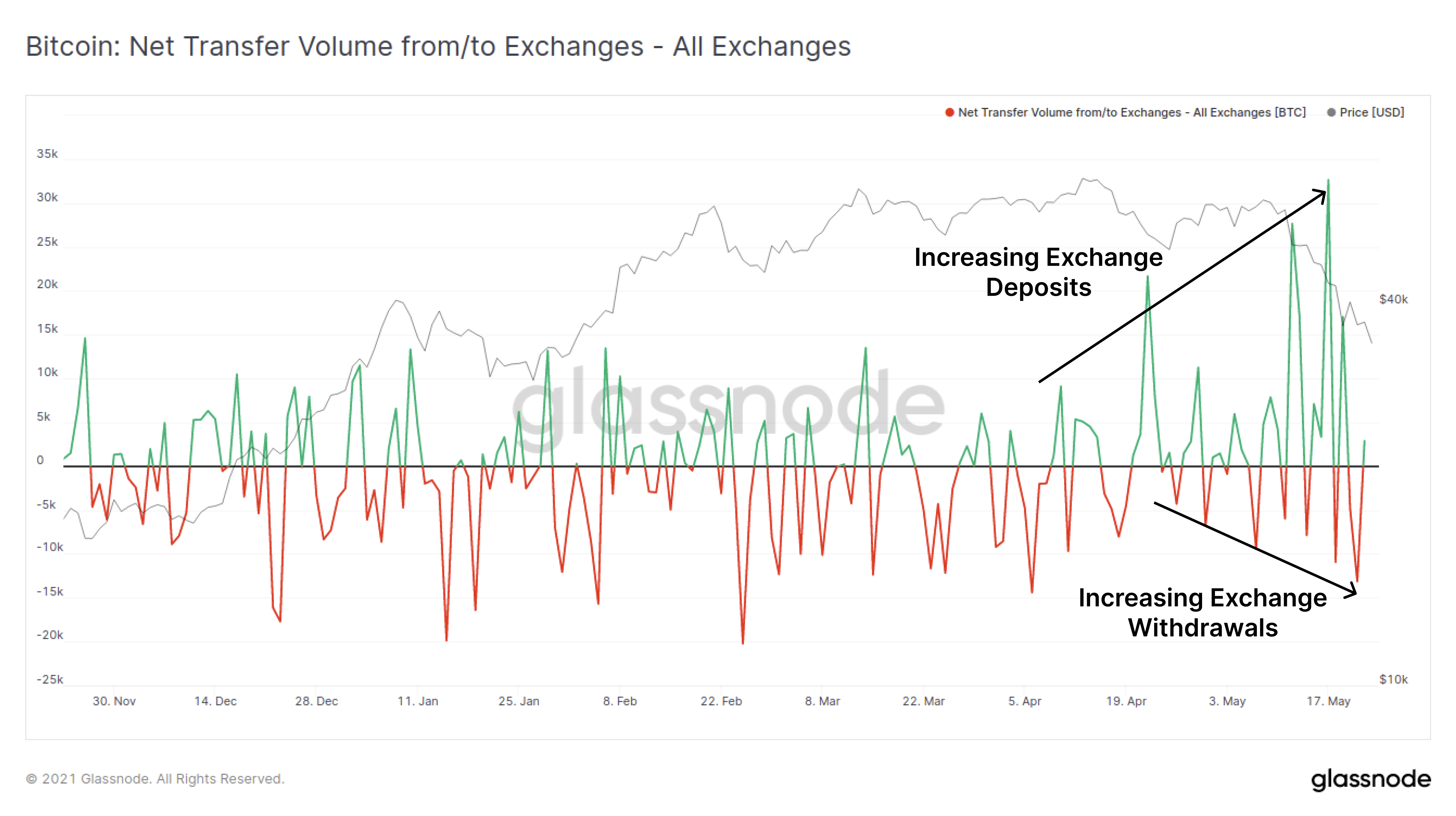

交易所和衍生品

最后,我们调查了这周交易所流入量、余额以及杠杆衍生品市场的变化。

交易所净存款在抛售前几周和抛售期间都有明显增加。5月17日,峰值净流入量飙升至每天+3万 BTC以上。与此同时,随着BTC价格下跌,资金外流的规模一直在稳步增加,这表明,即使出现更广泛的市场下跌,仍然会有买方在介入。

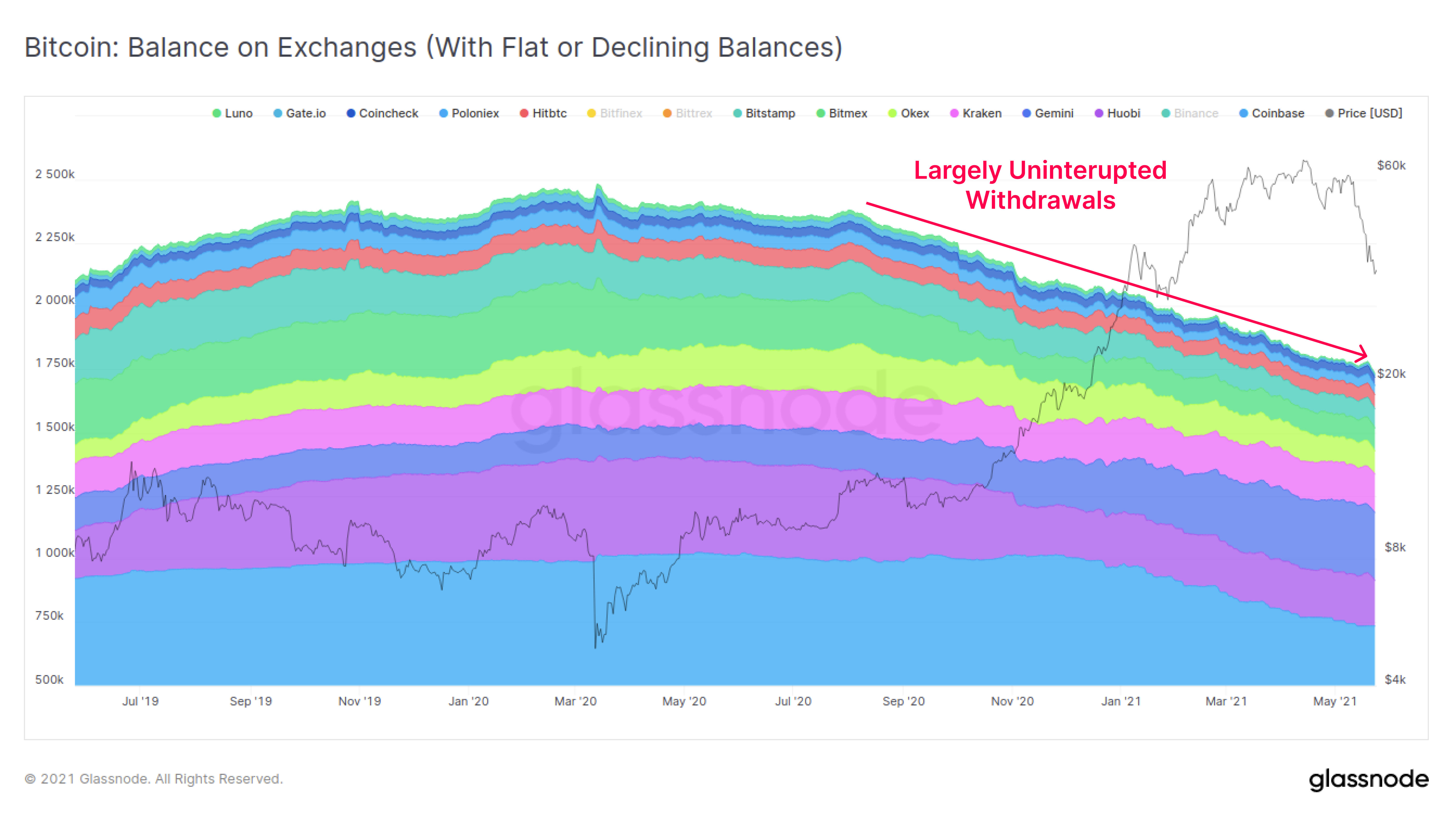

一个有趣的观察是,交易所市场的分歧正在发生,一些交易所的BTC余额出现了增长,而大多数交易所的余额则相对持平,甚至出现了下降。除了在本周的抛售中小幅增加外,这些交易所自2020年3月以来一直有效地保持着不间断的余额下降趋势。

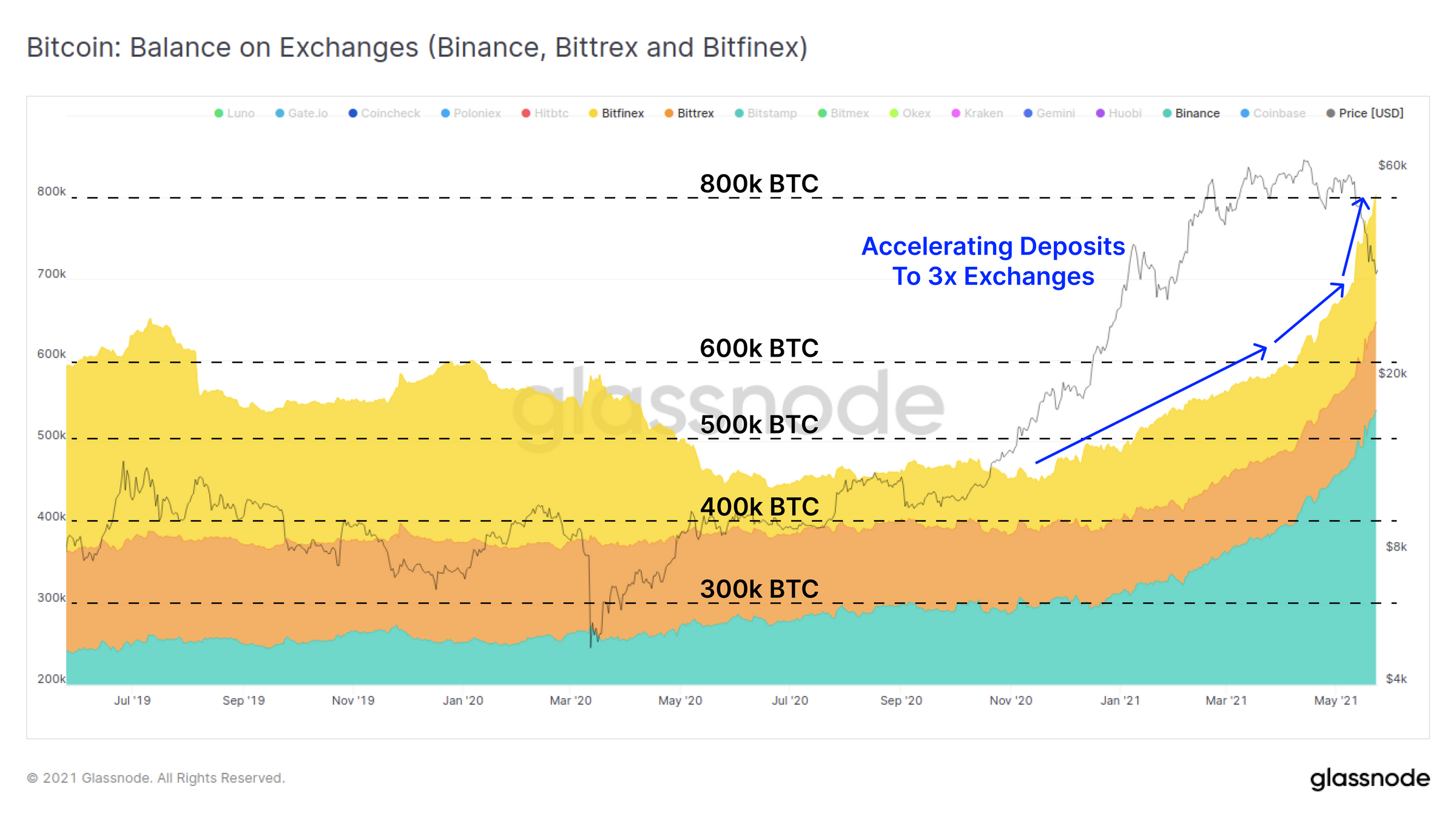

然而,有三家交易所基本上处于净流入状态,它们分别是Binance、Bittrex和Bitfinex,这三家交易所的余额在2021年一直在增加(其中,币安的流入量占比最高)。在这次抛售潮中,这三家交易所所持有的BTC余额均出现了大幅增加。

鉴于上述三家交易所都为美国以外的客户提供服务,这可能意味着不同司法管辖区市场的反应有所不同。另一种解释是,币安占据了大量的交易市场与衍生品份额,并且它是通往币安智能链的门户,其是近期散户投机的首选场所。

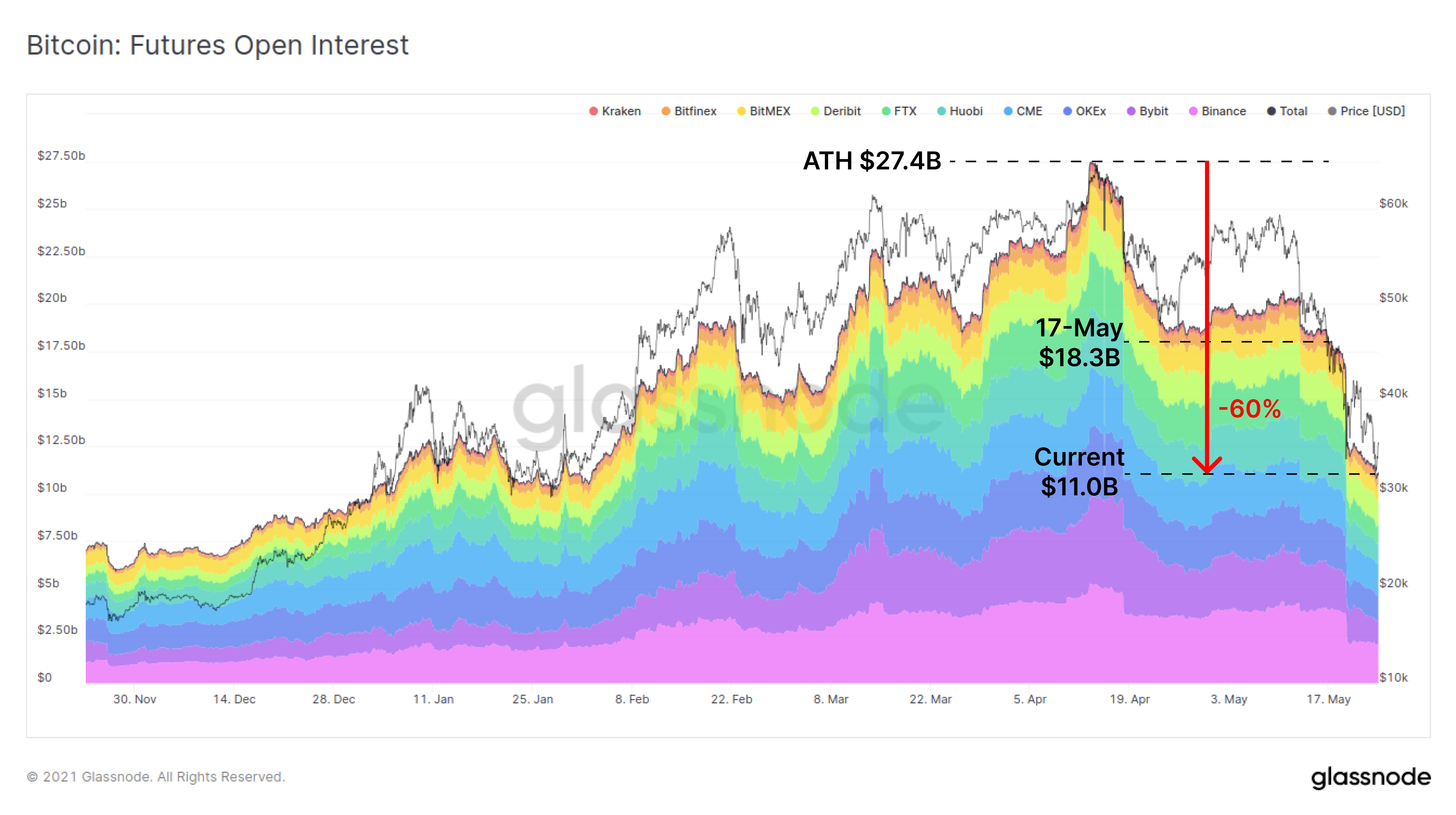

最后,在衍生品市场上,比特币期货的未平仓量较4月份的新高值大幅下降。所有期货市场的未平仓头寸较峰值下降逾164亿美元(下降60%),目前已恢复至2021年2月的水平。

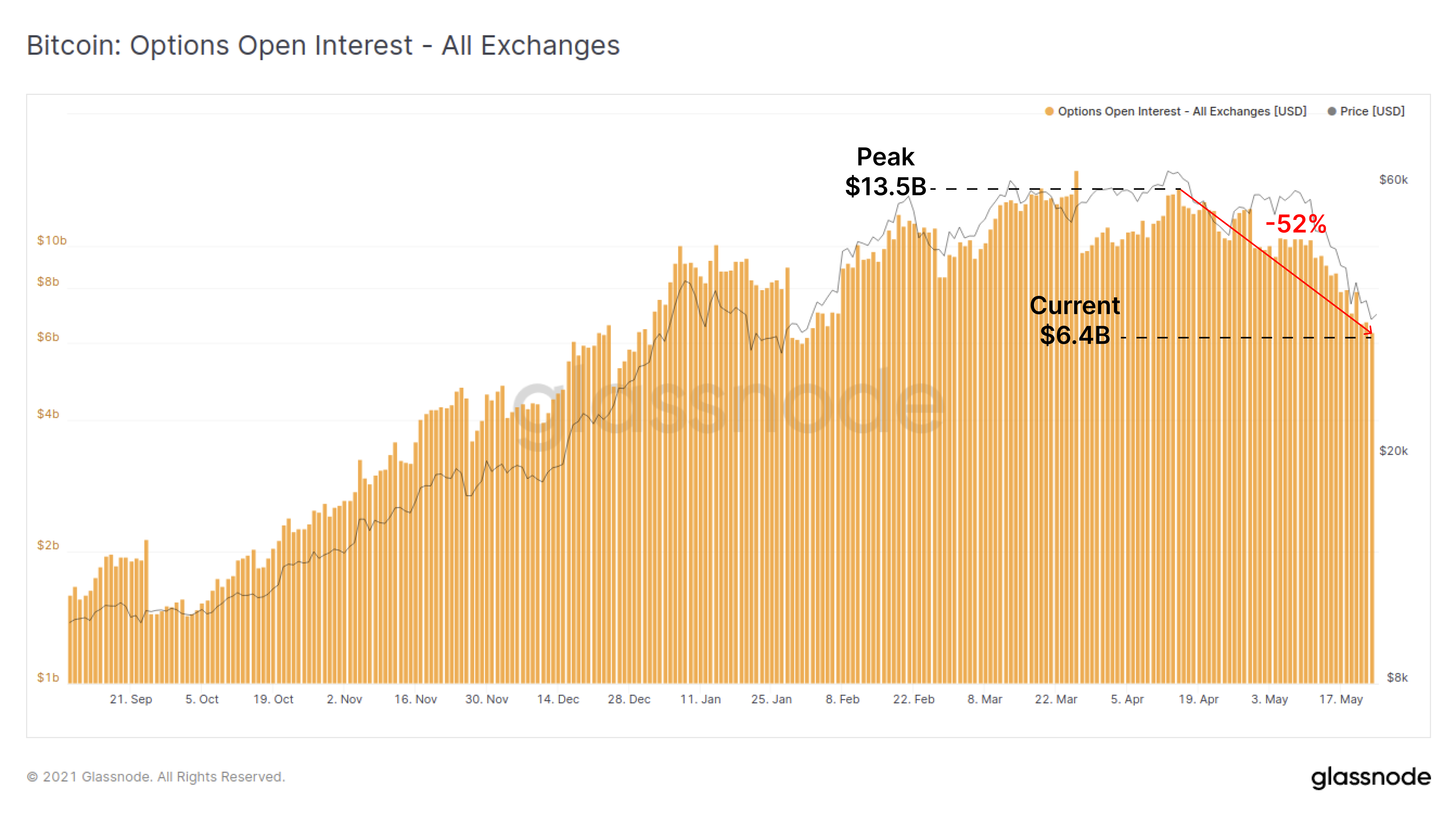

期权市场也出现了类似的大幅下跌,未偿合约总额较峰值下跌52%,目前已下降至64亿美元,再次回到2月份的水平。

总的来说,这次投机与杠杆的冲洗是一个健康和必要的过程,其消除了过度的投机。

本文链接:

https://www.8btc.com/article/6640441

转载请注明文章出处