作者 | Di Luo, Tapas Mishra, Larisa Yarovaya, and Zhuang Zhang

编译 | 叶健

对于比特币市场的投资者和研究人员来说,如何合理解释比特币市场的巨大价格波动仍然是一个持续的挑战。一个主要原因是,我们在对不可量化的风险或比特币回报的模糊性进行稳健量化的方面存在弱点。本文引入了一种行为渠道,将模糊性厌恶程度视为比特币市场投资异常收益的一个突出来源。利用10年的日度数据,我们发现,平均而言,比特币投资者对模糊性的厌恶情绪在增加。此外,我们发现,比特币投资者只有在模糊性较低时才会获得异常回报。稳健性测试验证了我们结果的有效性。中国人民大学金融科技研究所(微信ID:ruc_fintech)对报告核心部分进行了编译。

引言

背景

以比特币为代表的虚拟货币既代表了一种新的货币形式的出现,也代表了购买商品和服务的一种新的支付技术。比特币是不确定性和模糊性的一个例子,新古典主义理论无法解释这种加密货币市场上的行为,没有足够的日常信息来合理证明比特币的巨大价格波动。因此,我们希望从行为金融学的角度来扩展我们对这个加密货币市场的理解。我们的实证研究基于Brenner 和 Izhakian (2018),通过严格研究模糊性对比特币收益的影响,填补了文献的空白。

意义

①从行为金融的角度扩展了对加密货币市场的理解,发现模糊性在解释比特币的异常收益方面发挥了重要作用。

②与常规的定性研究不同,我们使用比特币数据探讨了加密货币市场中模糊性的重要性。

③对投资者来说,有利于优化投资决策,如果投资者在对系统性风险进行调整后确实能够获得风险溢价,那么将他们的财富配置到比特币上是有帮助的。

④对政策制定者来说,虽然在目前的市场条件下,比特币市场基本上不受监管,但如果决策者计划在未来实施这些监管,他们可以利用我们的研究来指导监管。

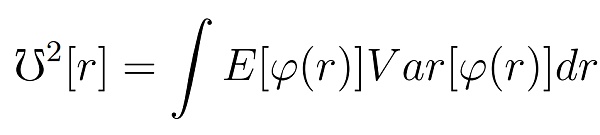

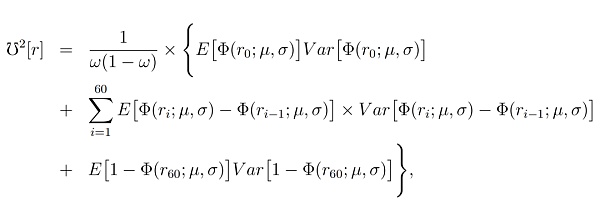

模糊性的测量

模糊性主要指的是主体对偶发事件可能性的主观认识与多个概率分布一致的情况,因此我们参考 Izhakian (2020)的方法,将模糊性定义为:

由于σ可由如下公式计算:

把σ测算公式代入模糊性测算公式中,可得如下模糊性测算的最终表达式:

数据

数据来源

①从bitcoincharts.com获取比特币收盘价、开盘价、最低价(美元计价)、成交量

②从Kenneth French’s website获取日度市场超额回报率、规模因子、账面市场比因子、盈利能力因子、投资因子、动量因子和国库券利率数据

③从 global-q.org获取q因子系数数据

④从 Wharton Research Data Services获取CBOE波动指数

⑤从Bitcoincharts获取比特币5分钟频率数据

数据处理

①比特币的收益率由日度价格变化百分率测算。

②比特币的模糊性通过5分钟的单日回报率测算。

实证结果

估计期望值

参考Andersen et al. (2003) 和Brenner and Izhakian (2018),我们利用时间序列自回归移动平均ARMA(p, q)模型和最小校正Akaike信息准则(AICC)估计的系数,基于已实现的波动率估计预期波动率。

我们还使用ARMA(p, q)估计预期模糊度,类似于估计预期波动率的方法。具体来说,我们利用时间序列模型估计的系数,在已实现的模糊性的基础上估计期望模糊性。

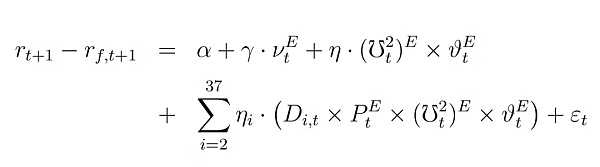

主要实证测试

期望概率在0.368到0.768之间,我们把这个区间分成37个相等的区间,每个区间是0.01,并用i.来表示,比如第一个区间为0.38到0.39,少数低于0.38的值也归入第一个区间。我们构建的实在模型如下:

我们分别考察了OLS和WLS的回归结果,研究显示在良好收益的高概率箱中(例如,i=34),模糊性系数显著,这表明比特币投资者对模糊性的厌恶程度在增加。

稳健性检验:替换波动性度量方法

在这里,我们在回归中使用替代波动率度量而不是预期波动率,具体来说,我们通过以下两个方程检验模糊性的作用。

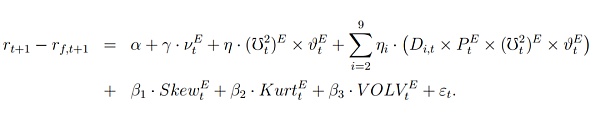

此外,我们进一步考虑高阶矩来进行稳健性测试,通过如下方程考察偏态、峰度和波动率。

研究显示不确定性对回报的影响对其他风险度量是显著的。

稳健性:非结构化风险

我们考虑了一个进一步的离散模型,方程如下:

结果显示,投资者表现出风险偏好行为,并导致正的风险溢价。此外,根据有利回报的高概率箱中的模糊性系数,比特币投资者对模糊性的厌恶仍在增加。

结论

投资者总是面临已知风险和未知风险之间的选择,因此,模糊厌恶投资者宁愿选择一个投资结果的概率分布是已知的,而不是一个概率是未知的。本文首次研究了模糊性在比特币回报中的重要作用,比特币回报是一种投资组合,近年来吸引了投资者的注意。因为像比特币这样的虚拟货币不符合传统的资产定价理论,因此它们的回报无法从理论上(至少部分地)预测,因此需要其他工具来描述其回报中观察到的异常情况。我们引入了模糊的经典案例,通过使用信息价值的改进方法支撑设计,来理解模糊厌恶的程度对异常收益的可变程度的影响程度。

根据Brenner和Izhakian(2018)以及Baker和Wulger(2006)提出的方法,我们发现比特币投资者对模糊性的厌恶程度越来越高,这种特征有助于量化比特币异常收益的程度。此外,我们检验了在歧义条件下比特币回报的表现。为此,我们使用了几种资产定价模型,并在高模糊期和低模糊期之间区分比特币回报的表现。

这个测试的一个重要发现是,与我们使用的资产价格模型相比,比特币投资者在高模糊性时期获得非常低的异常回报。我们的结果对比特币价格波动的其他衡量方法、决定资产价格的高阶矩(如偏度)以及对模糊性的态度取决于财富和风险态度的进一步离散模型的设计是稳健的。

以下为文章部分截图

原创文章,作者:CoinKaola,如若转载,请注明出处:https://www.coinkaola.co/news/239856/