DeFi之道丨如果牛市还在,DeFi代币价格何时回升就看这3大指标!

本文来自Messari,作者 Mira Christanto

虽然DeFi在过去一年才刚刚繁荣起来,但基本面投资者已经越来越多地从单纯的MEME驱动转向对链上数据进行分析。然而,虽然数据描绘了行业的现状,但并不清楚哪些指标会影响价格变动。本文研究了一些数据,以弄清基本面是否重要,如果重要,哪些DeFi代币可以引领价格的回升。

我们的假设是基本面确实很重要,并且协议和投资者需要获得一些价值。也许比起只有单纯的治理功能,有更多使用场景的代币,其表现会超过那些在运营指标方面表现优秀的代币。

与此相反的论点是,价格回升与基本面无关,更多的是取决于外部因素,如与比特币和社交媒体活动的相关性。也许治理作为唯一的使用场景就足够了,代币持有者关心其他因素,如团队以庞大资源推动增长的能力。本文针对去中心化交易所(DEXs)、借贷协议和资产管理项目,以不同指标来检验我们的假设。我们使用每周的数据来抹平各指标的每日异常值,包括:

- 活跃用户的数量

- 去中心化交易所的交易量

- TVL(锁定的总价值)

- 借贷协议的年利率

- 存放在借贷协议中的金额和未偿还贷款的金额

DeFi价格表现回顾

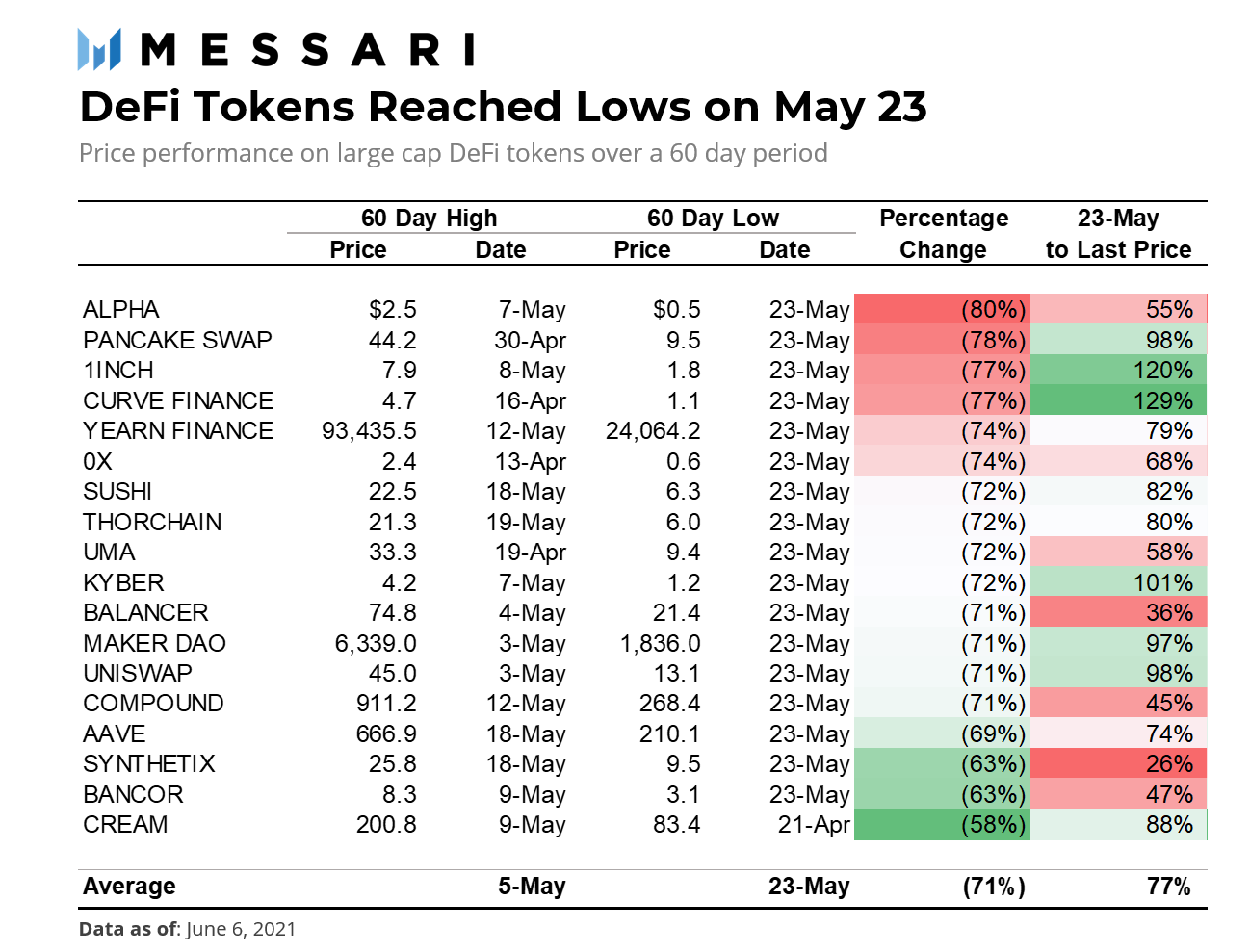

下表是过去60天的价格表现表。大多数代币在5月5日前后几天达到了他们的局部高点(LHs)(该组的平均值)。SUSHI、RUNE、AAVE和SNX是例外,它们在5月14日左右开始抛售后达到高点。下面主流DeFi代币平均跌幅为-72%,60天的低点日期尤为同步——发生在5月23日。在60天内,PancakeSwap和1INCH的表现不佳,而Synthetix和Bancor表现出色。

从表格右侧可以看出,自5月23日的低点以来,不管市值是大是小,在5月23日之前经历了最严重损失的代币实现了最快的回升(如CRV),而那些温和修正(在暴跌中跌得没那么严重)的代币则继续面临抛压(如SNX)。

活跃用户的数量

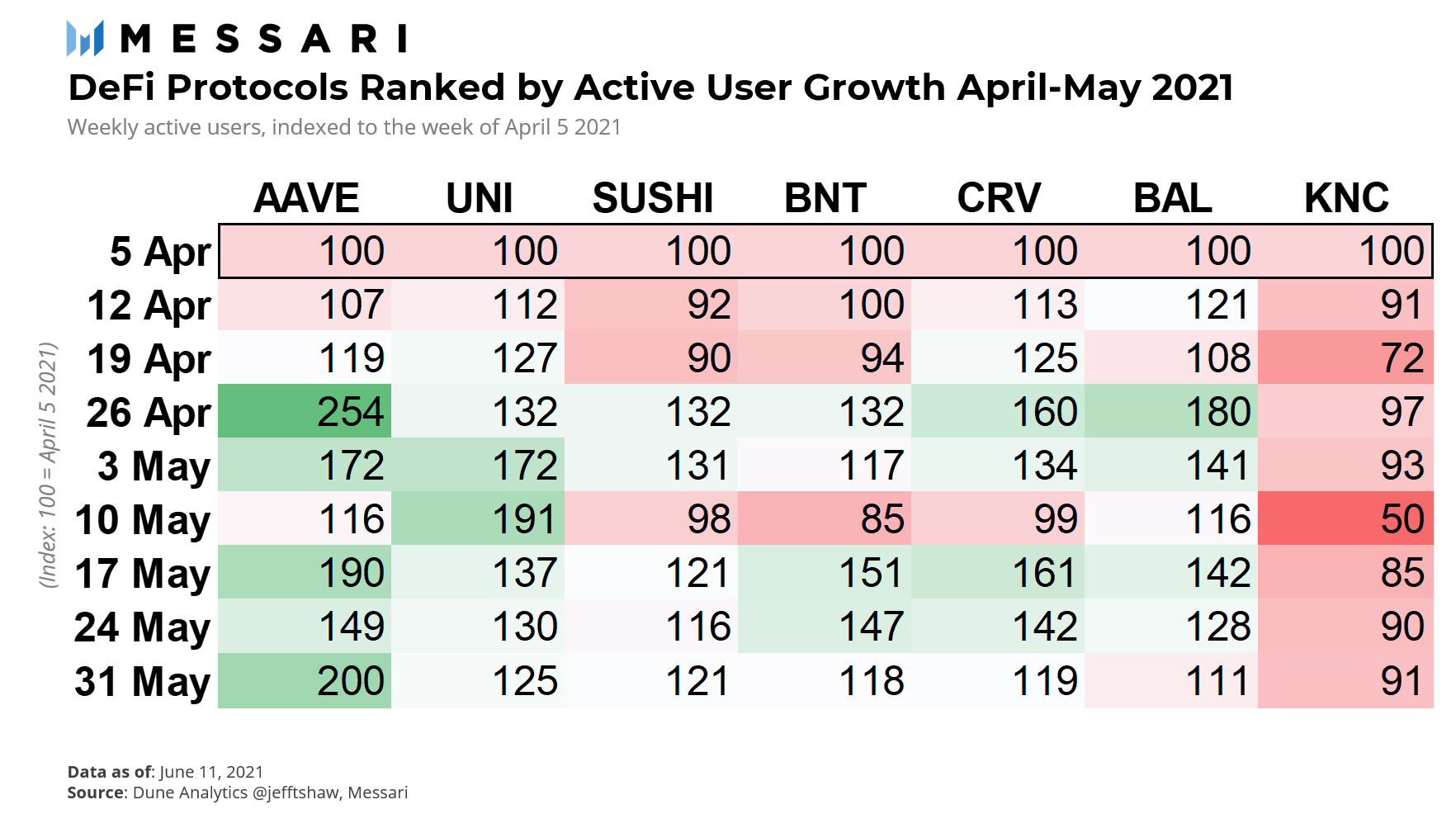

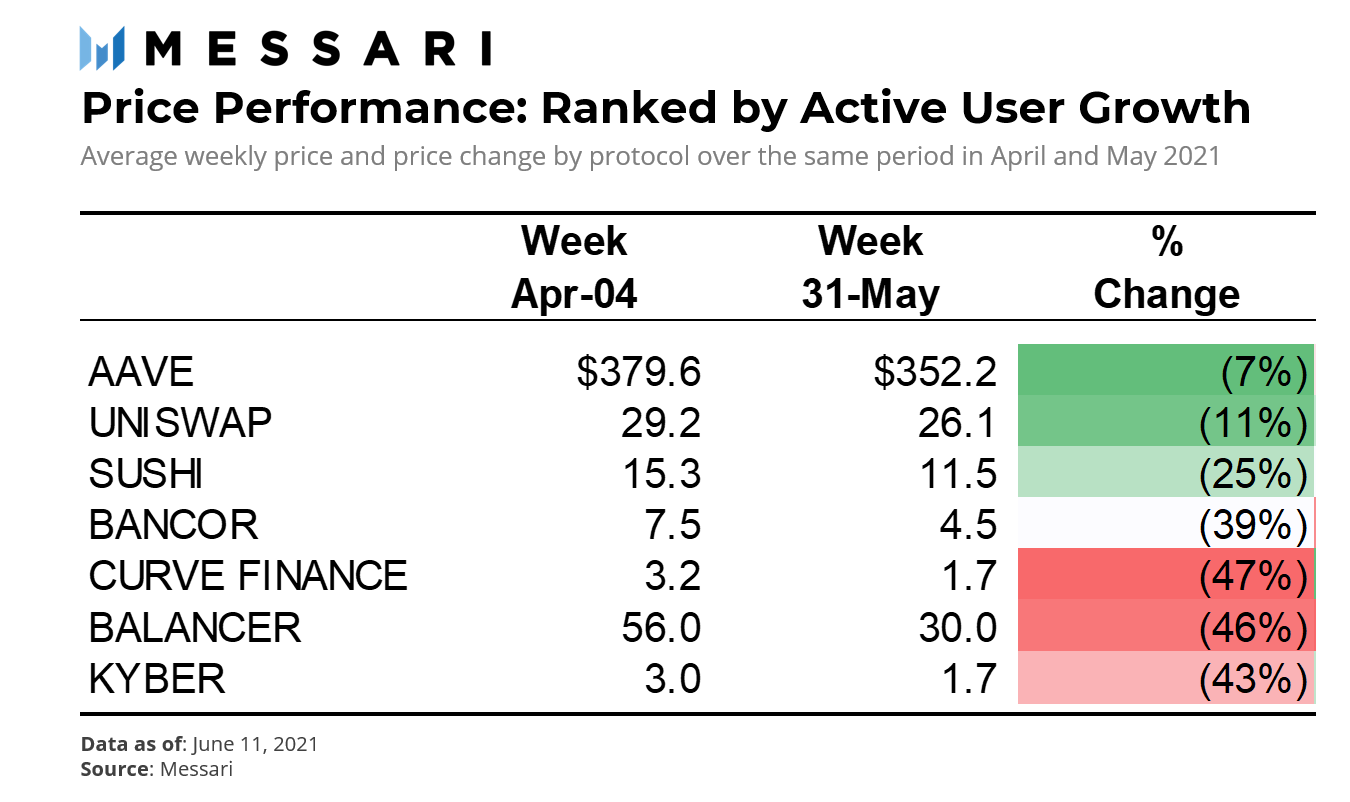

首先,我们看一下活跃用户数,这是一般协议活跃度的衡量标准。下表显示了4月和5月每周活跃用户的变化,其中4月5日那周用户数量水平被设定为指数100。在这两个月里,Aave的活跃用户增长超过100%,这是因为他们的流动性挖矿激励计划,该计划于4月25日进行投票,将于2021年7月15日结束。他们还与Layer2的扩展解决方案Polygon进行了整合,这促进了采用。另一方面,Kyber的用户缩减了-9%。下表是按照这段时间内活跃用户的留存率排名的。

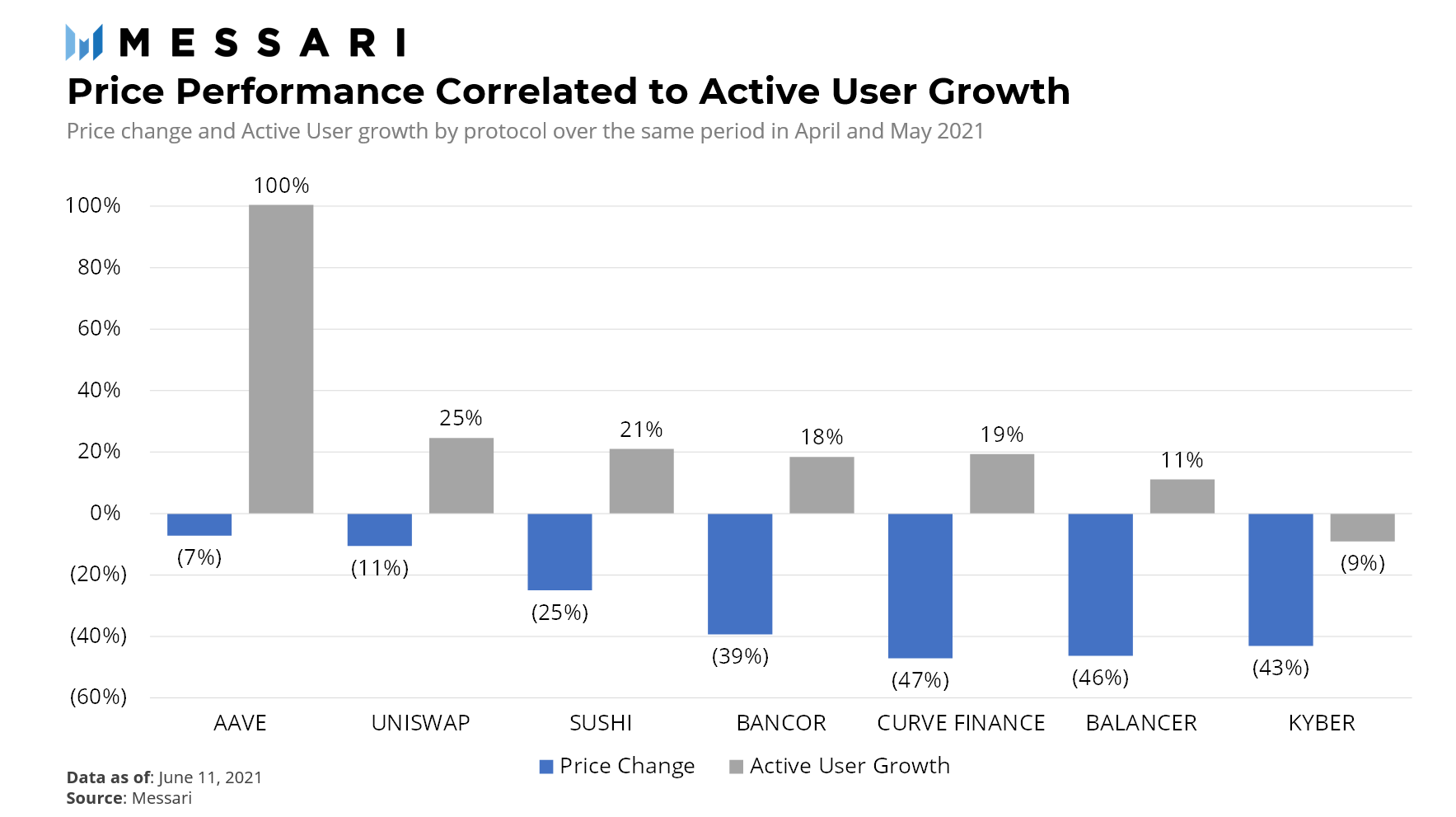

下面的图表按照活跃用户的增长排名,显示了同期的平均价格变化。活跃用户和价格表现之间似乎有很强的关联性。由于新的运营动态推进,Aave、Uniswap和SushiSwap在活跃用户和价格变化方面表现出色。Aave和Sushi部署在Polygon上,而Uniswap部署了他们的V3。Curve、Balancer和Kyber处于区间底部,这反映在其代币价格表现不佳。虽然排名并不完全相关(CRV的价格在此期间下降了-47%,而KNC尽管失去了更多的活跃用户,但价格下降较少,为-43%,),但总体趋势是完整的:

结论:基本面和运营统计数据对代币价格有重要影响。活跃用户指标是一个有价值的与价格相关联的信号,因为它显示出有意义的相关性。

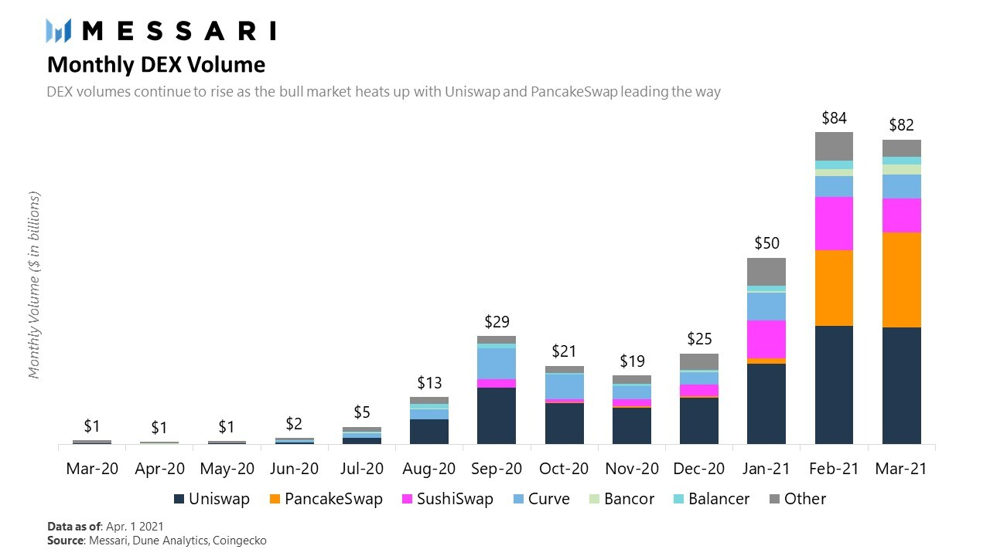

DEX交易量

历史表现通常与采用率、每日交易量和产生的潜在费用等因素相关。这是因为交易量通常是协议或代币持有人价值累积的指标。

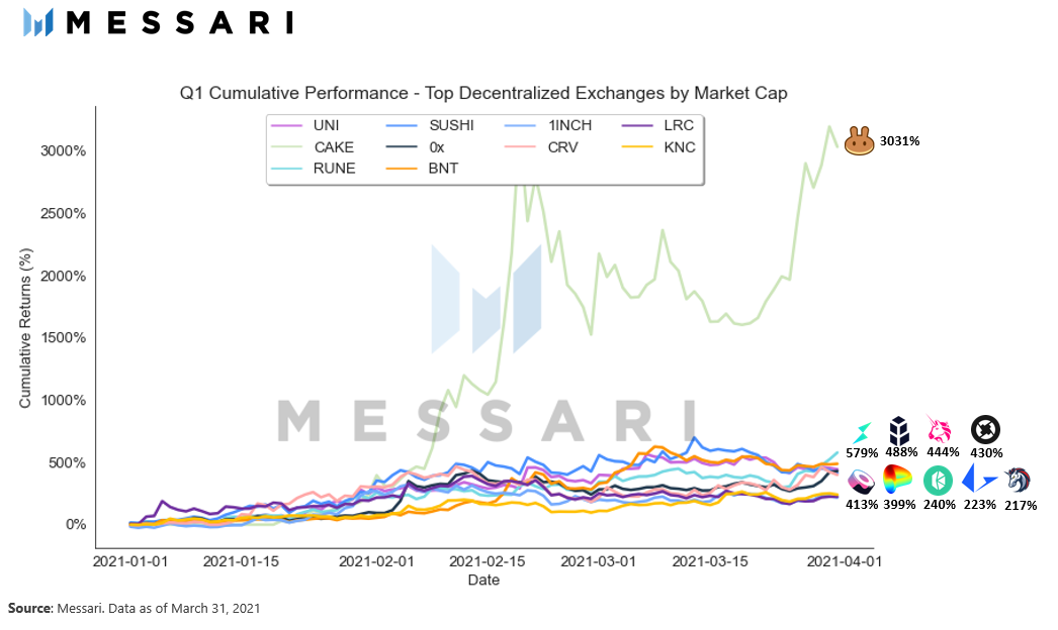

在21年第一季度,Uniswap和PancakeSwap获得了最大的市场份额。它们的价格走势直接反映了用户采用情况,Uniswap的季度回报率为444%,而PancakeSwap在21年第1季度以3031%的巨大回报率超过了该行业的其他产品。

SushiSwap虽然增长迅速,但市场份额掉链子了,其价格表现不如UNI,价格增幅比UNI低了31%。

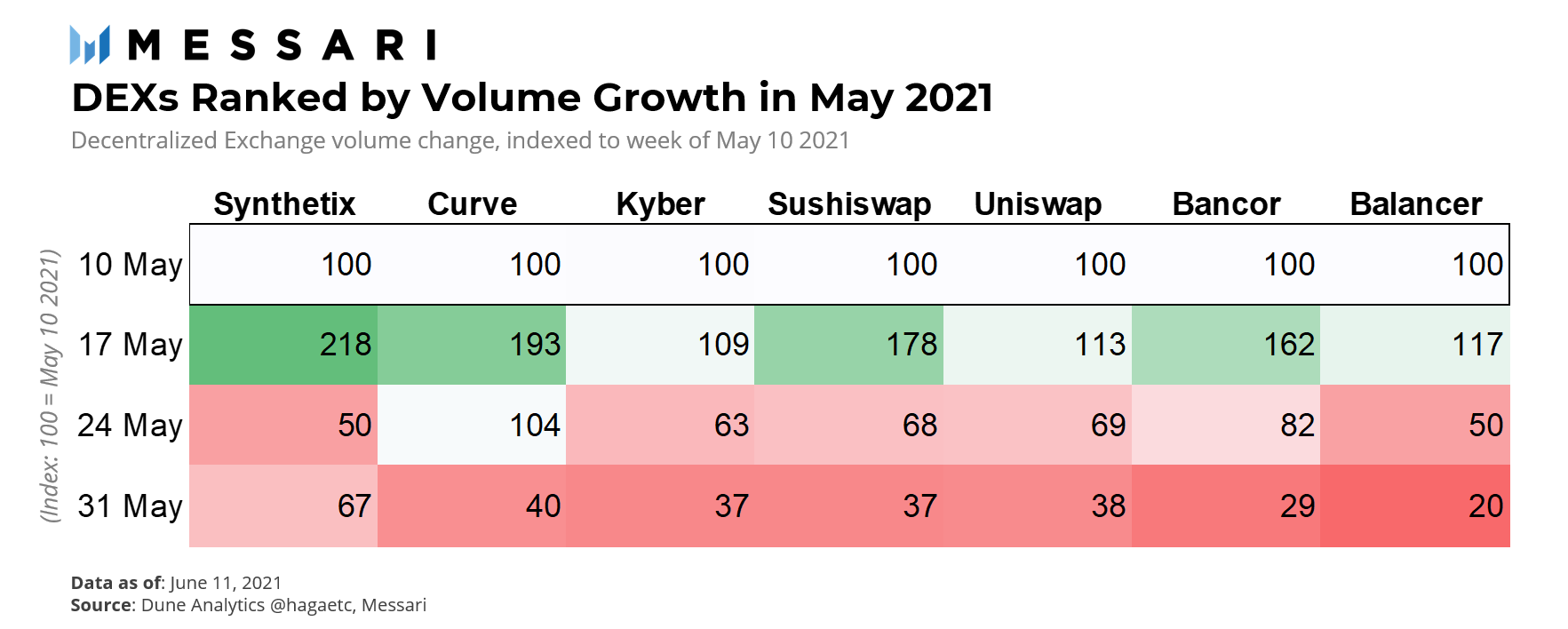

下表是5月份的每周DEX交易量,反映了最近的抛售情况。下表按成交量的变化进行排名,其中Synthetix和Curve在保持成交量方面表现相对较好,尽管所有DEX的成交量都收缩。5月下旬交易量有所下降,Balancer的交易量缩水最严重,自5月初以来损失约80%。因此,BAL的交易粘性比SNX和CRV要小。

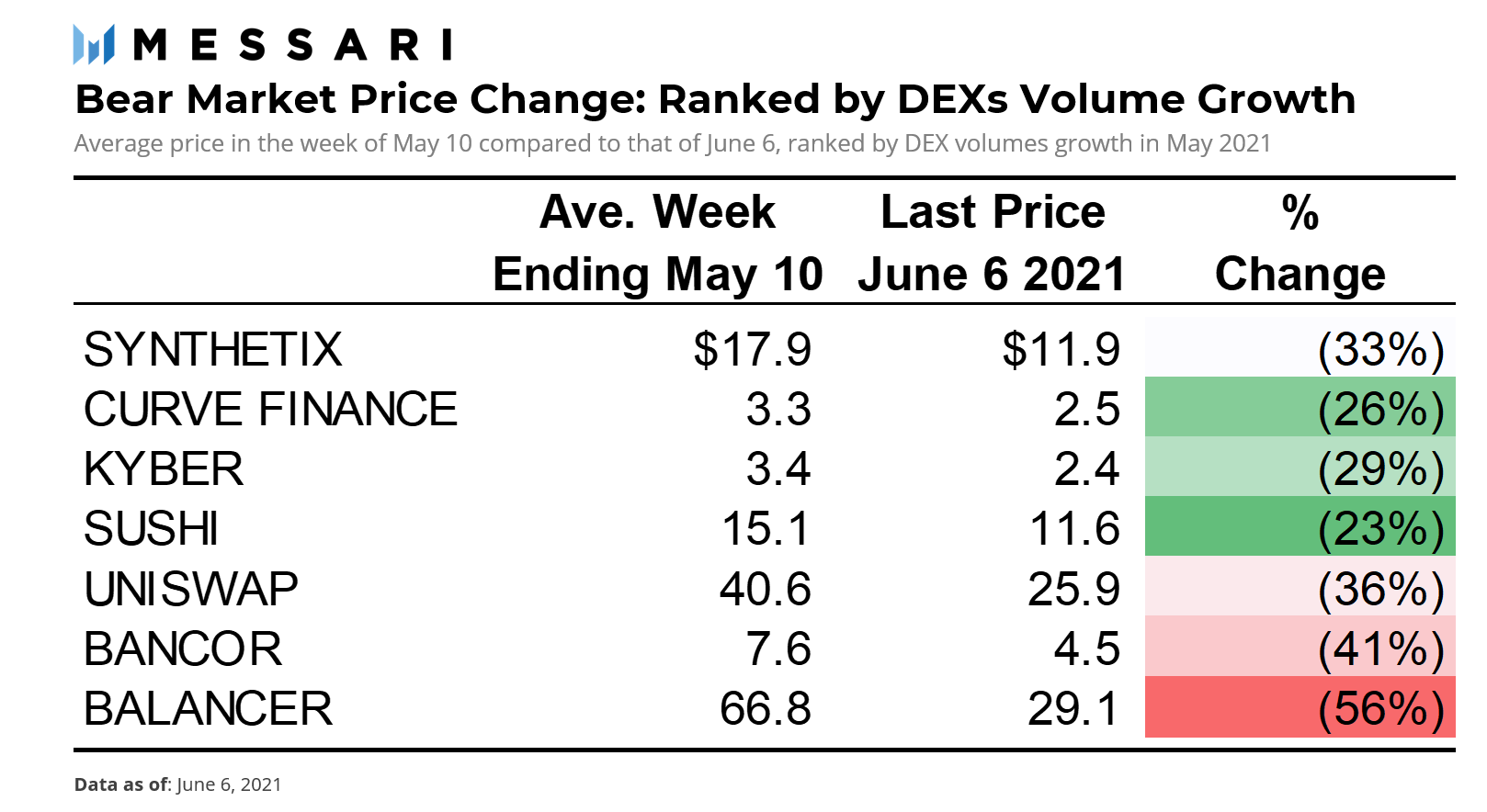

下表显示了相应时期的价格变化,按照上述DEX交易量粘性表进行排名。Balancer和Bancor的价格跌幅最大,而那些粘性较强的协议在抛售中表现出色。Synthetix是个例外,尽管它在粘性方面表现良好,但价格表现一般。一个可能的原因是,5月17日那一周的交易量增长突出(+118%),导致5月下半月的表现是严重为负。

结论:DEX的价格表现与交易量相关,这与我们的假设一致,即基本面和运营指标很重要。

代币持有人可得的费用

另一个需要考虑的因素是协议向其代币持有人支付类似股息收益的能力。例如,SUSHI的代币持有者可以质押他们的代币,以获得该协议的部分交易费用。下面是5月初开始的DEX协议同期价格表:

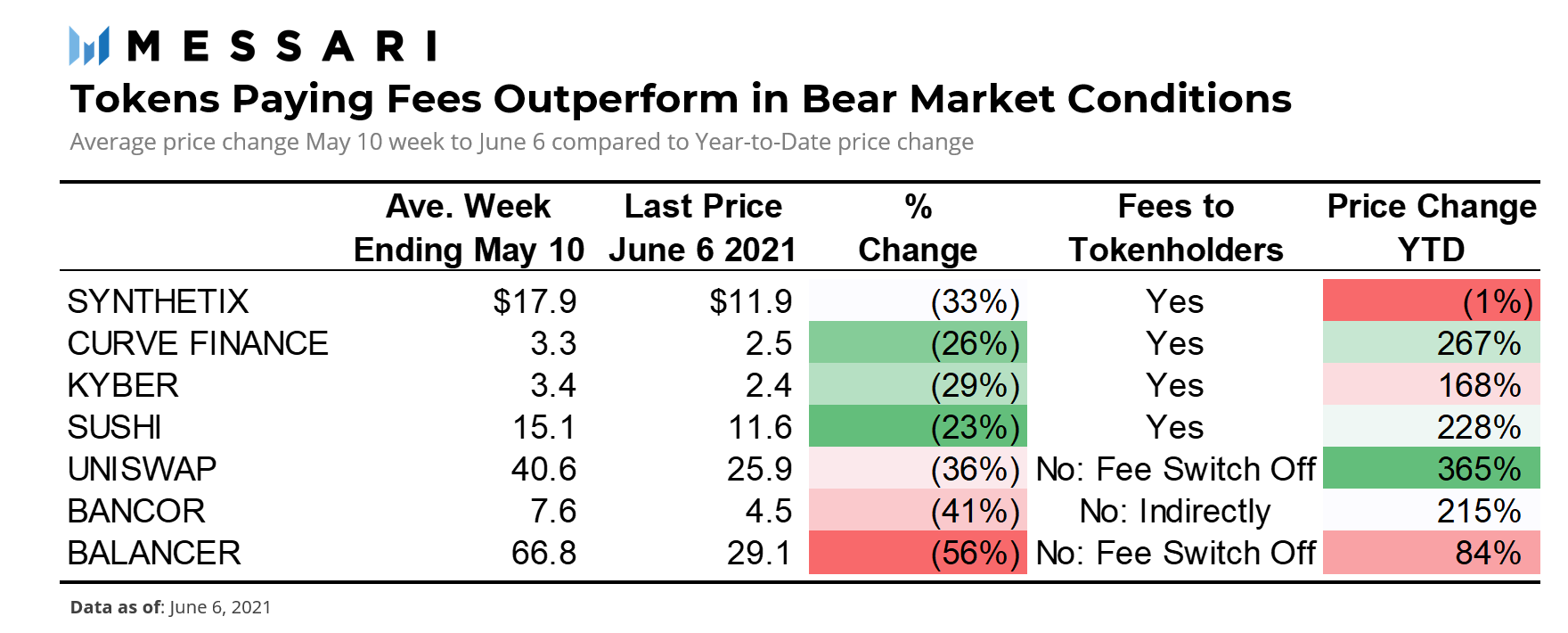

从上面的价格表现来看,在2021年5月至6月的熊市期间,那些允许用户将原生代币进行质押以获得收益的协议似乎表现出色:

- SNX、CRV、KNC、SUSHI允许代币持有者将原生代币进行质押以获得部分费用。这些代币在抛售期间的表现相对较好

- UNI:收费开关尚未打开(译者注:目前Uniswap上产生的交易费用尚未用于回购UNI)

- BNT:Bancor的单边流动性池允许代币持有者质押BNT,而不需要质押池中另一边的代币。然而,流动性提供者的奖励与直接质押以获取的部分平台费用不同

BAL:Balancer V1没有费用,但V2收取闪电贷费用。其交易和取款费用开关在成立之初就被 关闭 了。所有的协议费用都保存在金库中,由管理部门投票决定如何使用这些资金

然而,年初至今的整体表现(表格右侧)与代币持有人应得的费用没有关联。这表明,市场只在熊市中关心价值累计,在牛市中则更重视其他因素。

结论:能够向代币持有者分享费用的代币在熊市中表现较好。这可能是因为代币持有者不太可能解押他们的代币并将其出售,又或者是,支付类似股息的收益的代币和在治理之外有更多用例的代币,更受代币持有者的喜欢。基于数据可能会有这样的反驳观点:在牛市中,协议不将资金分配给代币持有人,保留资金是为了以推动(后续)增长。也许在牛市中,协议是应该蓄力囤好弹药,以应对后续的增长,进行弹性缓冲。

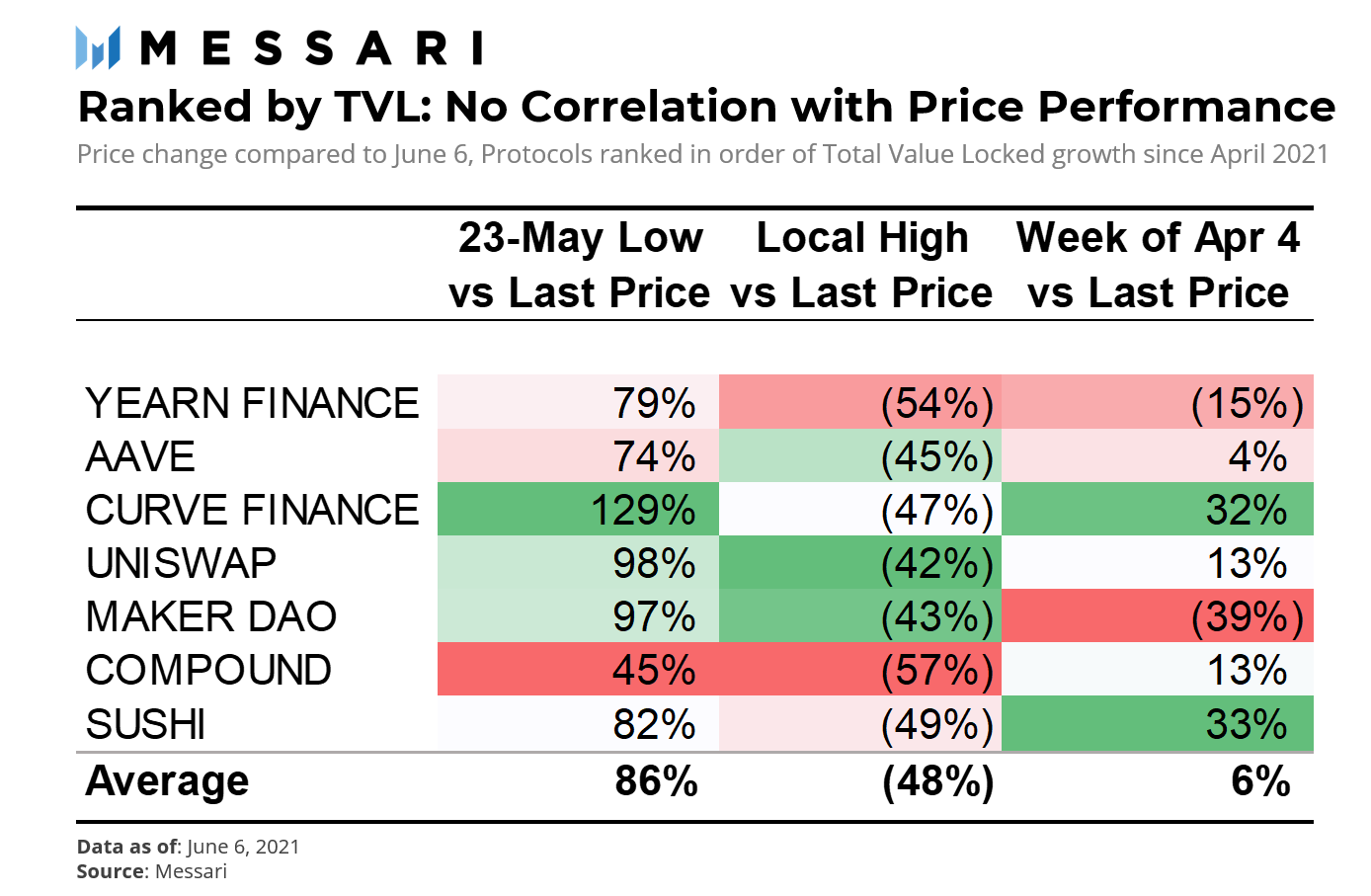

TVL

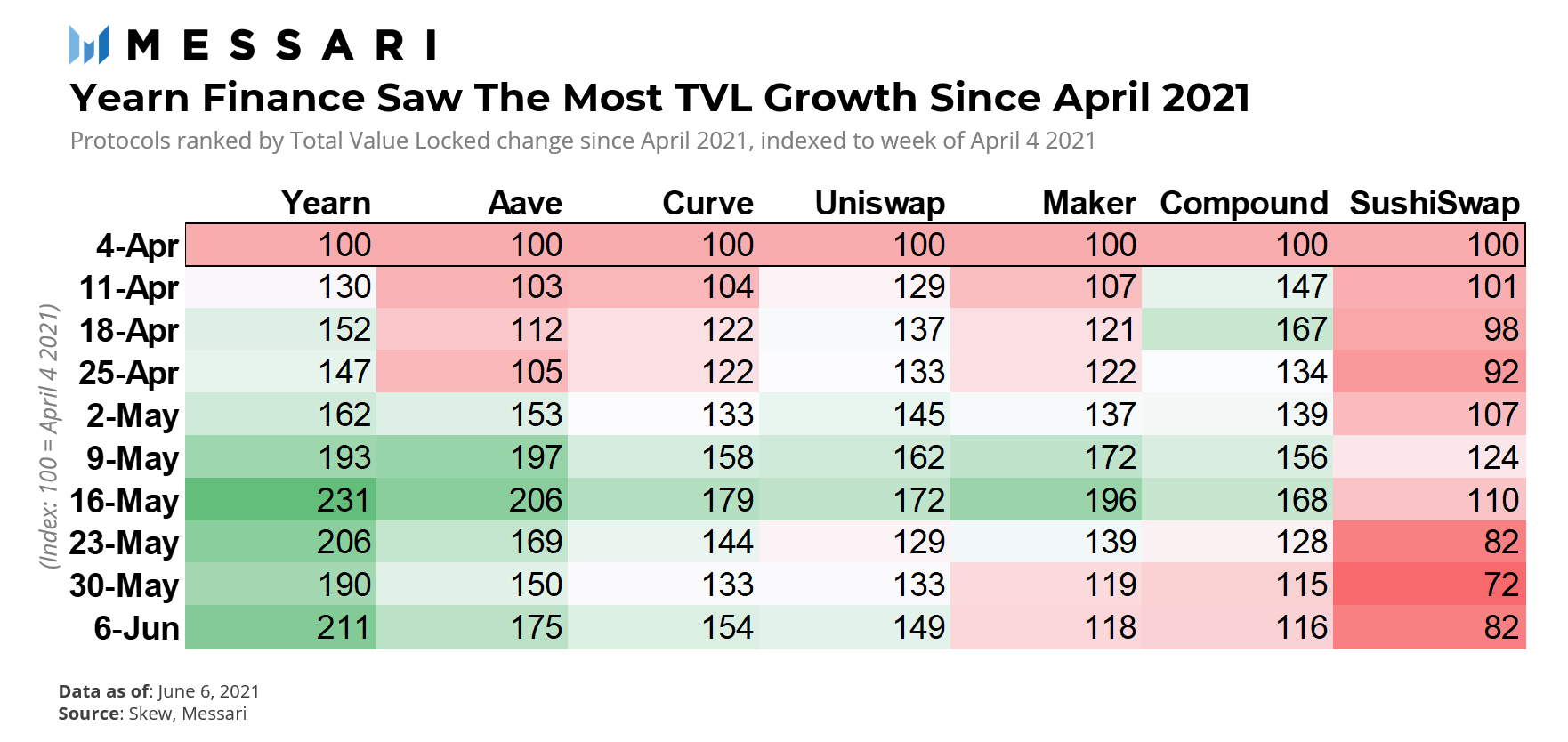

锁定的总价值(TVL)是跟踪协议提取价值能力的一个重要指标。下表显示了从4月开始的每周的TVL数据,按资本的增长进行排名。自4月初以来,所有协议都有所增长,Yearn Finance的增长幅度最大,其次是Aave。相对而言,SushiSwap表现不佳。它的TVL已经收缩了-18%,从底部看,第二位的Compound增长最少,只有+16%。

与我们的假设相反, 价格与TVL没有关联 !

- 虽然YFI的TVL增长最多,但价格并没有反映这一点。自4月4日以来,YFI的价格已经下跌了-15%,而子集的平均价格是+6%。这可能是因为,用户在这个观望期逃到Yearn Finance作为安全的避风港,但没有购买代币。

- 在同一时期,Curve和SushiSwap的价格都表现得很好。然而,Sushiswap的TVL收缩了-18%,而Curve则增加了+54%。

结论:数据显示,TVL并不是一个可靠的价格行动指标,因为流动性挖矿激励、攻击或去杠杆化等因素,资本是临时性的和雇佣性的。因此,对于协议来说,更重要的是能够保留流动性,这是形成用户粘性的产品市场契合度的基础。此外,随着Uniswap V3和Curve V2的推出,并不是所有的TVL都可被视为一样的,因为资本效率和对流动性提供者产生的奖励是不同的。最后,由于TVL追踪的是可提取价值的最大可能,投资者可能对这个指标不感兴趣,因为通常不会达到上限。例如,我们会看到DEXs较低的交易量,借贷协议里有较少的未偿债务。因此,这个数据点与价格催化作用无关。

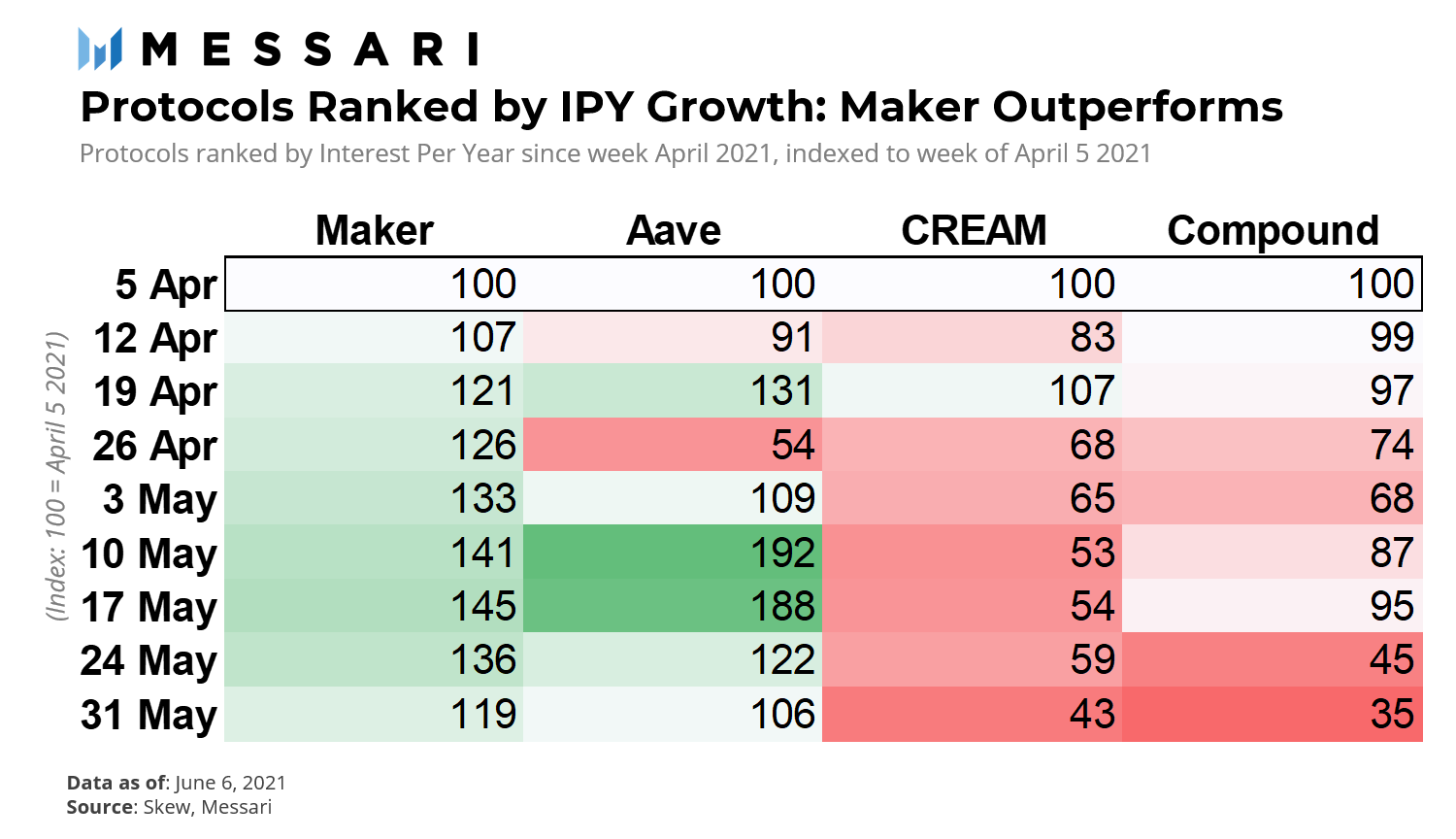

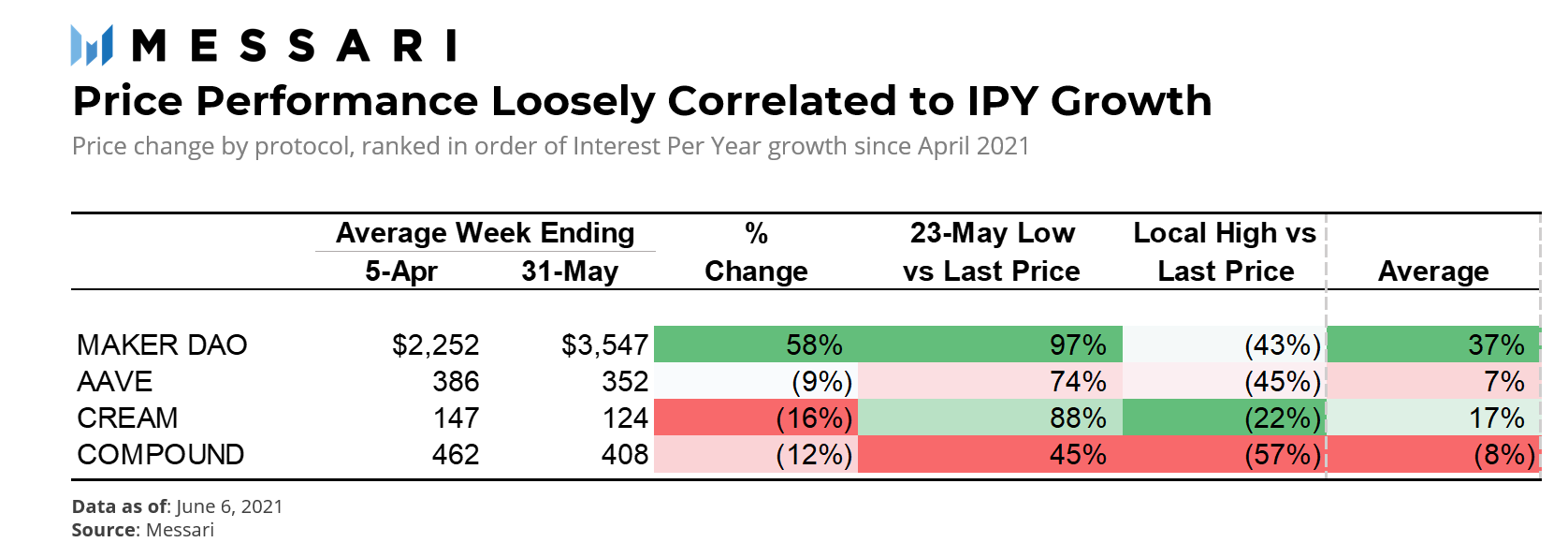

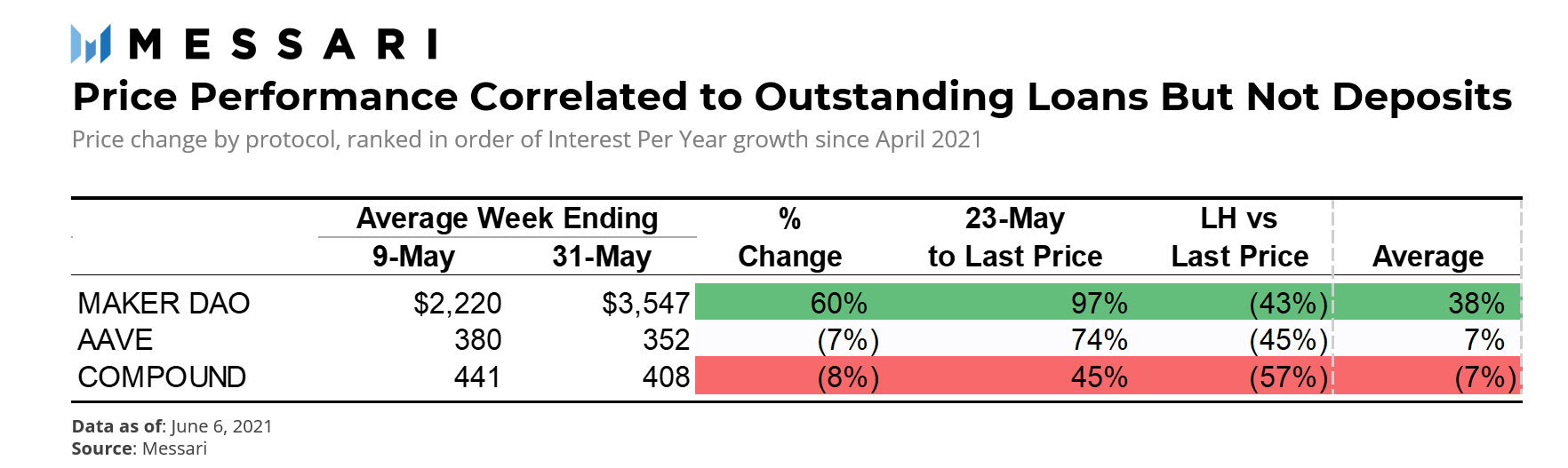

年化利率

每年的利息是将当前的借款利率乘以未偿债务总额来计算的,并显示该协议的应计利息。下表显示了2021年4月至5月的未偿债务每年产生的利息,以4月5日那一周为指数100。各列按这两个月的增长顺序排列。在此期间,Maker DAO保持最高的增长+19%,Aave排在第二位,在此期间增长+6%。在5月上半月,Aave大幅增长,与4月5日那一周相比增长了+92%。

价格的恢复通常遵循协议产生基础债务利息的能力。自5月23日的低点以来,Maker出现了强劲的反弹,而Compound由于IPY的收缩,价格受到的负面影响最大。与其LH价格相比,Compound也是最低的。数据中的例外是Cream Finance,其最新价格最接近其LH价格。可能的原因之一是,与其他协议在5月23日出现60天的低点不同,CREAM的低点是在一个多月前的4月21日。在抛售之前,该价格已经表现不佳。

结论:数据显示,IPY是价格恢复的良好指标,但不是价格变化的良好指标,尽管样本量很小,只有四个协议。这意味着,在下跌中,投资者可以自信地将资本分配给IPY维持得好的协议。

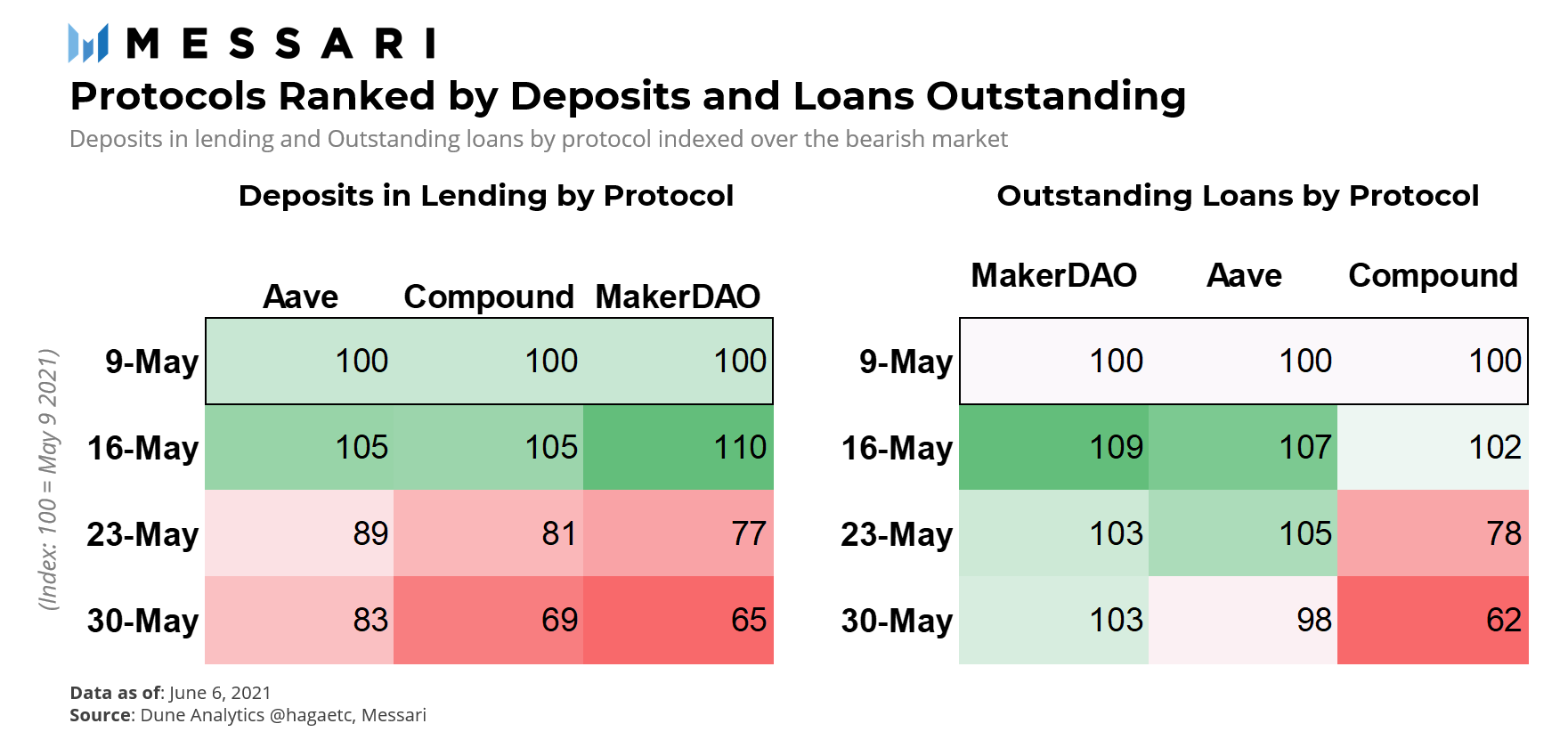

存款和未偿还贷款

IPY是协议中支持的代币的利率和未偿债务的总乘积。在这一节中,我们更具体地看一下未偿债务,还有2021年5月熊市期间的存款总额。这个指标有一个弱点,样本量很小。

- 贷款存款:Aave表现出色,而Maker DAO在此基础上表现不佳。

- 未偿还贷款:与贷款中的存款相反,Maker DAO的贷款最多,而Compound的表现则较差。

价格表现表明,未偿还贷款是价格恢复的一个重要指标,但贷款中的存款是一个不相关的指标。在5月份的抛售中,Maker表现出色,而Compound则表现不佳。尽管Aave的贷款中的存款减少得最少,但价格表现却只是平均水平。这表明,与TVL类似,市场认为贷款中的存款这一点不是很重要。

结论:鉴于IPY是价格恢复的一个良好指标,贷款中的存款也是如此。未偿贷款跟踪协议提取价值的能力的上限。与TVL类似,在熊市中,投资者会忽视这一上限价值的重要性,转而关注未偿还债务水平对协议的累积价值。

定性分析

定量分析只能让基本面投资者走到这里。从质量上看,有几个催化剂可以解释价格的表现:

- 激励计划:Polygon和Aave直到下个月都有流动性挖矿计划,这吸引了储户和贷款人,也有助于AAVE的代币价格。同样,Balancer在5月11日 宣布 了Balancer V2和一个新的激励计划,尽管在维护其代币价格方面没有那么有效。

- 市场份额:Compound也有一个正在进行的流动性挖矿计划,但由于他们的激励计划,市场份额已经被AAVE抢走了。虽然Compound在4月至5月的两个月里TVL有所增长,但其代币价格的表现却不如AAVE,AAVE获得了市场份额。

- 稳定币的避风港:Curve专注于稳定币,在5月23日的低点反弹中表现相对出色。在抛售的时候,投资者可能涌向安全地带,将资金投入稳定币,而不受市场抛售的影响。

- 新推出的产品:Uniswap于5月6日推出了V3,以实现具有多个收费等级的集中流动性,允许LPs对其资金分配的价格范围进行细化控制。它还在6月5日于Arbitrum上部署了V3。新产品的成功在推动基本面方面发挥了重要作用,可以作为强有力的价格催化剂。

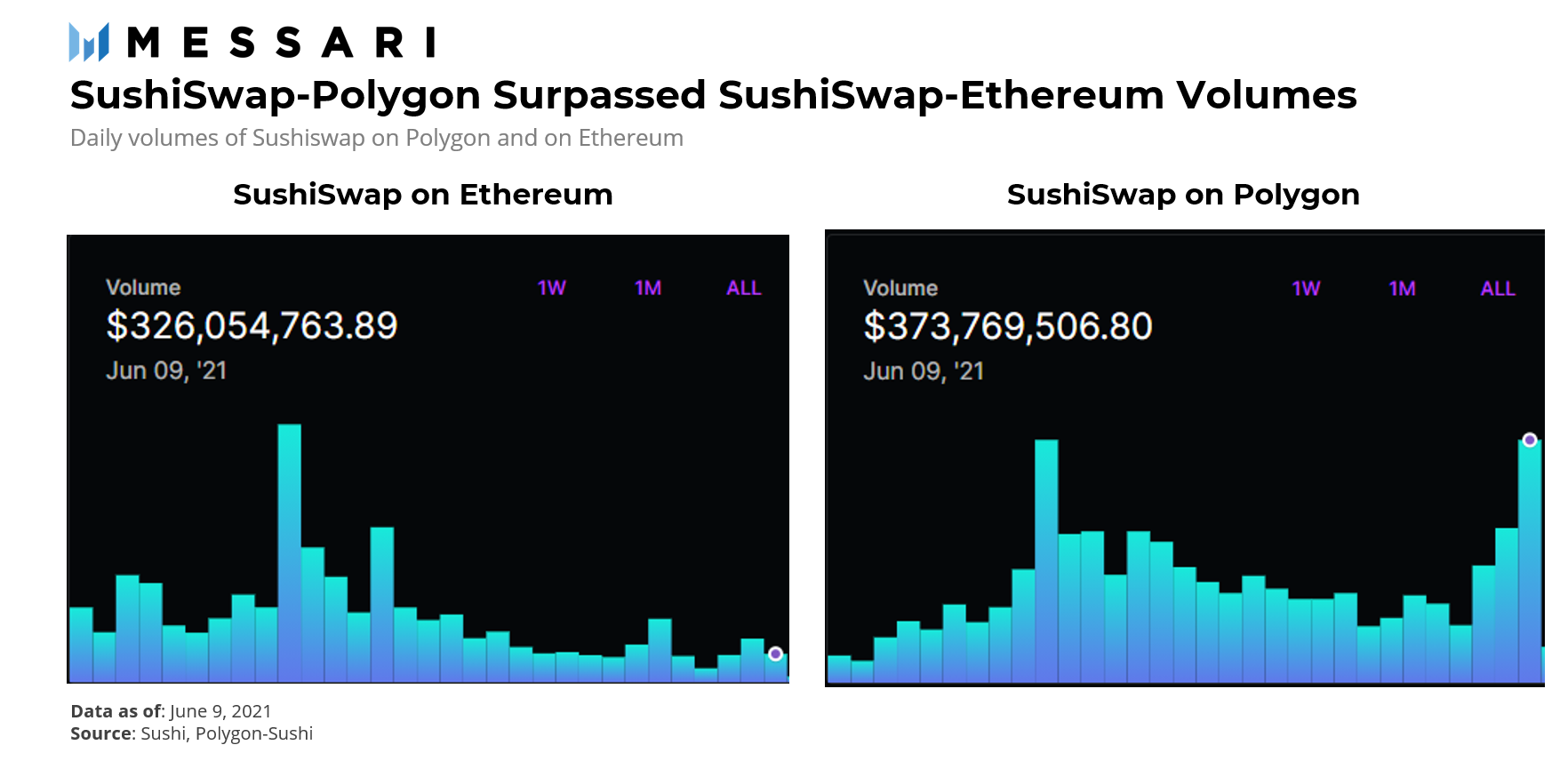

- Layer2的扩展解决方案:不同于Aave,Sushi的表现相对出色。它是鲸鱼的最爱(交易规模比Uniswap大),也与Polygon进行了整合。Polygon上的SushiSwap的交易量已经超过了以太坊,主要是由于费用低,机器人能够更频繁地交易。

因此,尽管定量方法很重要,但在这个新兴行业中,定性分析对于理解价格变动同样重要。

最后的思考

在牛市时期,戏剧性抛售让许多投资者措手不及。有的投资者会记得2017年、2013年、2011年后的比特币熊市。数据显示,基本面很重要,特别是在熊市期间。而从向代币持有者分配费用的协议中可以看出,在牛市期间,基本面不太重要。因此,随着DeFi的成熟,我们可以预期它与比特币的关联度会降低,在熊市时根据其运营指标走出独立的行情。我们有可能正处于那个令人担心的两年熊市,但对于相信这只是一次下跌的DeFi投资者来说,他们应该关注的关键指标是:活跃用户、交易量和未偿还贷款额。

原文:https://messari.io/article/defi-metrics-that-matter-for-a-price-recovery-fundamental-analysis