从市场短暂挤压比特币空头中你发现了什么?

上周,比特币市场经历了强劲的突破,从盘整低点 29,479 美元到周日的高点 35,423 美元。 本周一,比特币更是高歌猛进,一度短时击穿 40,000 美元高位,本文撰写时(7月26日),据 Coingecko 数据显示比特币价格为 39,719 美元,7天涨幅达到32.5%。

在本文中,我们将回顾 衍生品 和链上市场数据,以评估为什么前期“空头挤压”给近期市场盈利奠定了基础。随着投资者恢复盈利,又有一个新问题浮出水面,即:如果持有的信念仍然存在,比特币持有人能否坚持信念,还是会选择在市场反弹后对未来感到不安而抛售?

随着衍生品市场的成长和成熟,现货市场和杠杆市场之间的相互作用在这个市场周期中创造了一股新动力。

本周初,期权市场的未平仓合约数量表明波动性仍在预料之中。一个月后(8 月 27 日结算的合约)按执行价格计算的未平仓合约,在当前整合范围之外已展现出明显偏好。Deribit 上 8 月 27 日持仓量最多的行使价是:

-

持有 1,388 BTC 未平仓合约的认沽期权为 25,000 美元。

-

持有 1,513 BTC 未平仓合约的认购期权为 80,000 美元。

八月期权未平仓合约实时图表

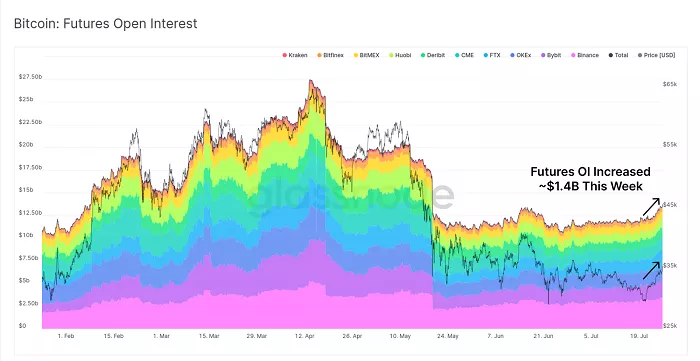

过去两个月,永续期货市场的未平仓合约基本持平,自 5 月以来维持在 100 亿美元和 120 亿美元之间。然而,就在上周,随着价格的上涨,永续期货未平仓合约显着攀升至 140 亿美元。通常来说,增加的未平仓合约会提升发生波动的杠杆挤压(leverage squeeze)可能性。

未平仓合约实时图表

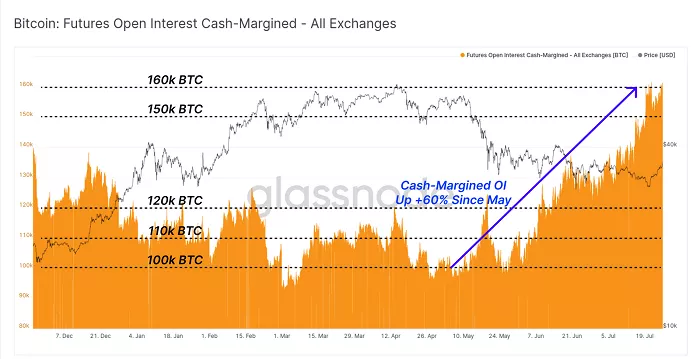

如果我们评估现金保证金抵押品(cash-margined collateral)的交易量,可以看到自 5 月初以来结构性上升趋势一直在发挥作用。现金保证金抵押品是指利用现金或现金等价物(稳定币)为基础的抵押品的期货头寸,一般来说,现金保证金头寸对市场稳定很有帮助,因为它消除了高波动性的加密保证金期货占主导地位时存在的风险。

现金保证金期货(Cash-Margined Futures)实时图表

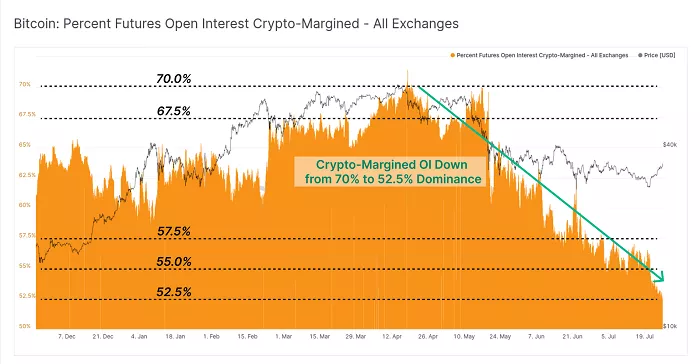

我们可以看到,同期加密保证金期货(crypto-margined futures)头寸的相对主导地位一直处于结构性下降趋势,市场占比数字从 70% 下降到 52.5%。虽然众所周知,任何形式的杠杆都会加剧市场波动,但这两张图表显示,交易者承担的加密保证金头寸风险明显下降,这对市场来说是一个积极信号,也提升当前市场结构的避险能力。

加密保证金期货市场占比数字实时图表

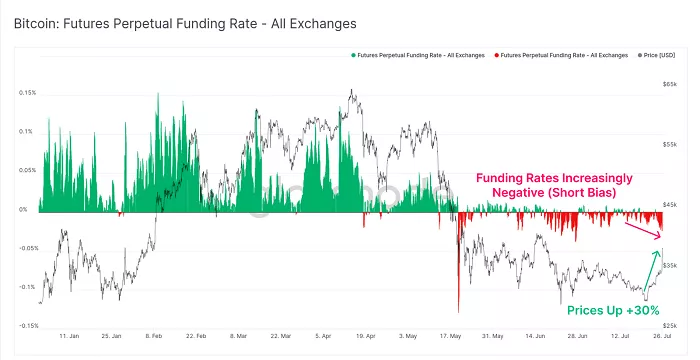

为了评估期货市场的方向偏差,我们可以看到永续融资利率(perpetual funding rates)一直保持负值,这表明净市场仍然有做空比特币的“偏见”。该指标也较好地帮助我们确定了一件事,即:近期价格上涨可能与整体空头紧缩有关,尽管比特币价格上涨了 30%,但永续融资利率继续处于负值的水平。

期货资金利率(Futures Funding Rate)实时图表

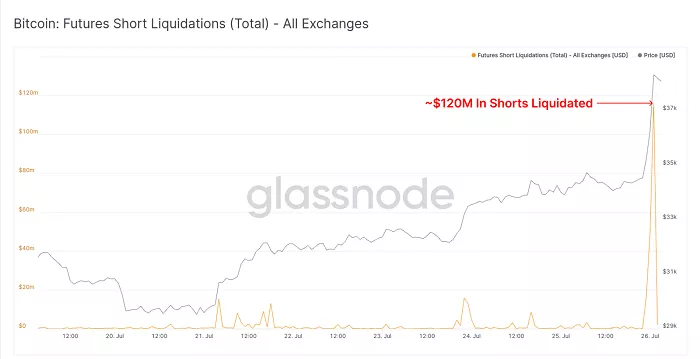

事实上,在市场反弹期间,一个小时内清算了近 1.2 亿美元的空头头寸,这在很大程度上也证实了空头挤压是本次市场上涨的主要驱动力。

空头清算实时图表

链上活动保持“安静”

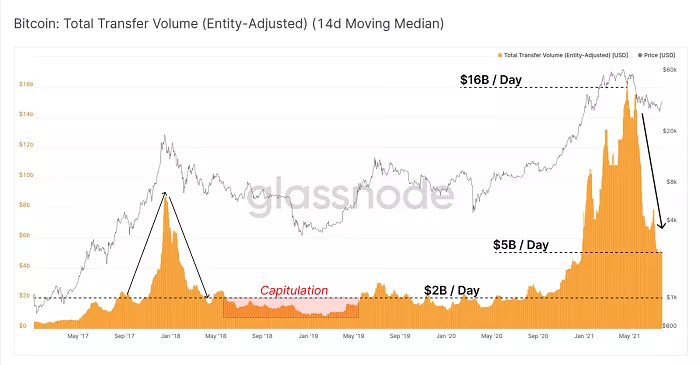

与现货和衍生品市场的波动形成鲜明对比的是,比特币交易量和链上活动仍然非常平静。在 14 天中位数基础上,比特币实体调整后交易量(entity-adjusted transaction volume)仍然低迷,每天只有约 50 亿美元,与 5 月份每天约 160 亿美元的交易量相比,这仍然有较大差距。

好在,交易量没有像 2017 年牛市时那样崩溃,当年比特币交易量出现了全面回撤、随后便进入到漫长的熊市。不过,链上交易量是否会因近期波动的价格走势而开始回升还有待观察。

实体调整后比特币链上成交量实时图表

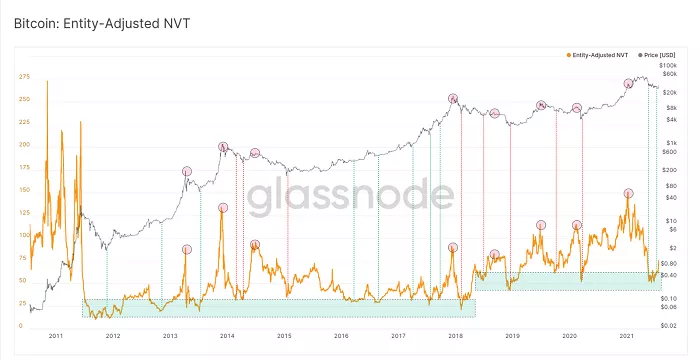

尽管比特币链上交易量下降,但与网络价值/交易量比率(NVT Ratio)中的网络估值(市值)相比,我们可以看到一个有趣的分形。从历史上看——

-

如果网络价值/交易量比率值越低,表明网络相对于交易量被低估了;

-

如果网络价值/交易量比率值越高,可能无法证明当前的市场估值合理(正如我们在2021年2月所见)。

由于上周比特币价格跌至 2.9 万美元的低点,根据实体调整后网络价值/交易量比率显示,与链上结算量相比,比特币网络处于相对超卖的状态。这种空头挤压现在推高了实体调整后网络价值/交易量比率,如果 链上交易量 没有增加以支持这些上涨的价格,则可能表明反弹缺乏基本面驱动因素,这其实是一个“谨慎”的信号。

(注:链上交易量和网络价值/交易量比率图表均显示为实体调整,通过删除自我支出、钱包管理和其他内部转移过滤出仅具有经济意义的交易。)

实体调整后的网络价值/交易量比率比率实时图表

在实体方面,我们可以看到接收实体(receiving entities,托管数字货币的实体)出现了更具建设性的峰值,而发送实体(sending entities,消费数字货币的实体)则保持相对平稳。这是一个早期的趋势变化,如果持续下去,将表明市场出现了更积极的“积累”环境,也就是说,市场上的大多数人可能在“囤币”,而退出网络的实体相对较少。

发送实体与接收实体实时图表

总体而言,链上活动仍然有些看跌并继续保持平静。在这种情况下,比特币网络的使用量增长可能滞后于价格。理想情况下,最新的市场波动情况和建设性的价格行动可能会刺激网络对区块空间的需求。如果这种情况没有出现,可能表明在未来几周内需要一个更加谨慎的框架。

网络盈利能力

已实现价格(Realised Price)是链上分析的主要指标之一,该指标通过以最后一次移动时的价格对所有代币进行估值来计算的,因此代表了流通代币供应的总“成本基础”。

目前,比特币已实现价格为 1.93 万美元,与历史最高记录的最后一个周期保持一致。本周末,比特币收盘价约为 3.54 万美元,这意味着目前市场总未实现利润率(unrealised profit)约为 83%。

已实现价格实时图表

在过去的市场周期背景下,我们可以使用市值-实际市值比率(MVRV Ratio)来比较市值(现货估值)和基于链上成本的已实现市值(realised cap)。在历史上,市值-实际市值比率在三个阶段的情况如下:

1、早期牛市周期(此时市值一般为实际市值的 3 倍),此时价格宏观触底,精明“囤币者”获利已经可以恢复到可观的水平。

2、熊市中期(此时市值一般为实际市值的 2 倍),在周期见顶之后,投资者会看到他们的未实现利润大幅下降(但尚未达到最终投降的地步)。

3、触底反弹 (此时市值一般为实际市值的 1 倍),周期中期的震荡让足够多的投资者处于不利地位,但随后应该会迅速恢复到强大的爆发顶峰。

现阶段,市场能否扭转宏观趋势,确认牛市重启,还有待观察。如果能够重启牛市,那么将类似于 2013 年的市场,如果无法重启牛市,那么“中熊”分形的可能性可能会增加。

市值-实际市值比率实时图表

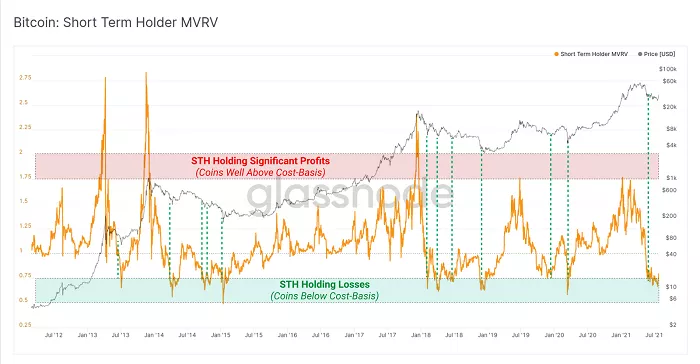

我们再看查看以下短期持有者 (STH) 的市值-实际市值比率情况,就目前而言,他们持有的代币存在较大未实现损失(unrealised loss)。短期持有者市值-实际市值比率很少在超卖条件下交易,几乎所有历史事件都伴随着价格大幅上涨,也就是说,这些分形情况通常只发生在熊市中。

短期持有者市值-实际市值比率实时图表

在短期挤压期间,恢复盈利的比特币供应量有多少呢?我们分析了 29,000 美元到 38,000 美元价格范围内链上成本基础上的代币数量,在上周低点(2.9 万美元)到高点(撰写本文时为 3.84 万美元),有超过 210 万枚比特币已恢复实现盈利,占到比特币循环供应量的 11.2%。

实现盈利的比特币供应量实时图表

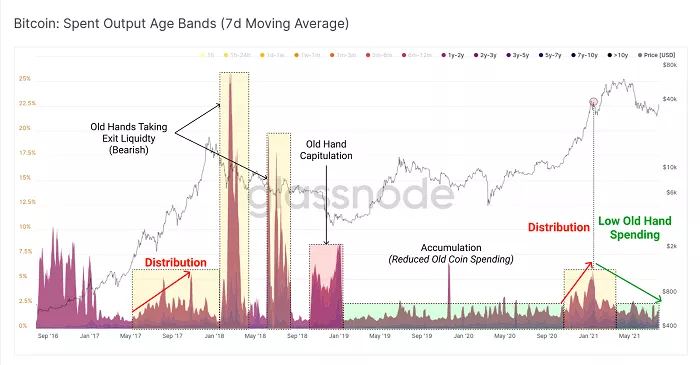

最后,是否有任何迹象表明存量比特币在市场走高后选择退出呢?

一般来说,我们会分析市场反弹期间,持币时间超过一年的比特币支出是否会显著增加。坦率地说,这是一个让人感到有些悲观的指标,因为存量比特币大量退出市场的情况在 2018 年出现过。

幸运地是,到目前为止,在这次市场反弹期间,我们还没有看到这种行为出现。如果持币时间超过一年的 比特币 持续保持“休眠”,则表明市场对 HODL 的信念仍然相对强烈,并倾向于对未来的市场结构采取更具建设性的观点。相反,如果持币时间超过一年的比特币大量支出,则表明大量流动性差的代币正在恢复流动性供应,这意味着市场对未来前景感到更加悲观。

不同市场阶段下,按币龄看已花费的比特币

来源:Odaily(ID:o-daily)

==

和2万人一起加入鸵鸟社群

添加QQ群:645991580

添加TG群:鸵鸟中文社区 https://t.me/tuoniaox