机构不再是唯一决定市场走向的力量,这将对市场结构产生重大影响。

撰文:Ashwath Balakrishnan,加密货币研究公司 Delphi Digital 研究员

编译:李科

我们知道金融市场是由机构主导的,任何大型金融公司,从保险承销商到多空对冲基金都是机构。从大的角度来看,机构的行为模式非常相似。它们规模庞大,有着严格的交易管理和风控机制 , 需要对 LP 负责(除非完全由内部资金启动),并满足一定的托管投资指标(这些指标大部分是相似的)。

简而言之,至少过去 50 年金融市场经历了类似的周期,因为控制这些市场的机构具有类似的行为倾向。但这不是说他们都进行相同的投资和交易,而是他们参与市场的方式是相似的。

我认为我们正处在一个新时代的风口浪尖:机构不再是唯一决定市场走向的力量。如果真是这样,这将对市场结构产生重大影响。

加密货币资产:使早期投资机会更加公平

传统早期投资机会向散户关闭

在我们深入研究加密市场行为前,让我们先看看为什么加密货币是早期投资游戏规则的改变者。

想象一下,您想为传统行业或 Web 2.0 的业务或创意筹集资金。在这种情况下,您很大程度上只能从投资基金或合格投资者那里获得资金。某些司法管辖区没有制定合格投资者认定规则,因此理论上任何人都可以投资初创公司,但有一个问题:大多数初创公司不会接受低于 5,000 美元的天使投资,而大多数散户投资者又无法向多个初创公司投资那么多(因为天使投资必须分散投资风险)。

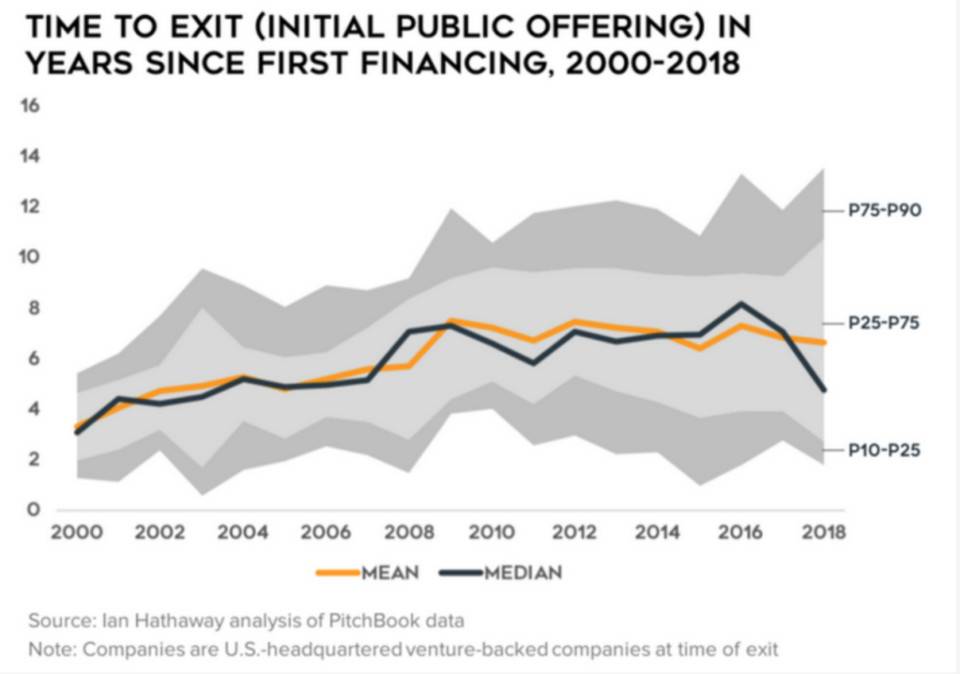

对于少数能够做到这一点的散户投资者来说,在公司被收购或上市之前,投资完全没有流动性。即使你知道你投资的一家公司现在表现不错,但最终也可能崩溃,你对此无能为力——因为你的整个前期投资都缺乏流动性。同样,就算您认为一家小型初创公司可能会成为独角兽,在上市之前您也没机会参与它的成长。截至 2019 年,一家公司从第一轮融资到上市平均需要 6 年时间。

加密货币市场使散户也能参与早期投资

加密市场或多或少解决了这个问题。不用再等 6 年,投资者可以更快地获得流动性。现在的一般过程是初创项目从资金和知名天使投资人获得种子轮融资。然后用这笔钱建立一个 MVP,推出他们的原生治理代币(面向所有人开放流动性),然后逐渐去中心化。在这种情况下,即使您不是投资基金或天使投资人,也有机会尽早买入。因此,散户投资者可以购买 500 美元的加密初创公司的治理代币。

有趣的是,一些加密项目完全跳过种子轮,并执行所谓的「公平启动」。治理代币随着时间的推移直接分配给用户,没有私募轮。这种模式促进了快速去中心化和即时流动性,但这并不适合每个项目,因为有些项目还是需要资金来建立 MVP。

想象一下,假如 Twitter 早期发布其第一个广泛使用版本,并在几周后以 8 位数的中低估值「上市」,这就是加密提供的机会。当然,加密是一个新兴行业,这意味着它带有风险,绝对不适合胆小的人。但是对于希望获得非对称上行机会,且能承担一定风险的散户投资者来说,他们有了选择的机会。

股权的代币化可能席卷所有商业

值得提醒的是,鉴于当今行业所处的位置以及证券法的黑匣子,这种去中心化的所有权模式和广泛的流动性仅对纯数字的加密原生项目有利。这正是 DeFi 协议(就像用户拥有的金融科技公司)在这种模式下如此受欢迎的原因。随着时间的推移,我乐观地认为所有权代币化将成为任何商业都可以利用的机会,但还有很长的路要走。

简而言之:加密货币极大的提高了公众参与早期投资的机会。和任何事物一样,它既有优点也有缺点。

加密货币和网红股对市场的影响

散户开始崛起

公开市场部分是由散户投资者驱动的,但总体而言,机构仍占大头。然而,在最近几个月和几年里,美国家庭净资产中用于股票投资的比例大幅增加。巴克莱银行在 2020 年 9 月的 一份报告 中强调,散户投资者的突然出现是股票市场的推动力。

流量为王的散户跟风时代,机构的基本面分析失灵

市场本质上是由行为驱动的。我们认为「基本面」的一切都是由流动性引起的,即买卖资产。股票不会自发地从 20 美元涨到 35 美元,因为估值模型预测未来三个季度的收益会更高。它增长是因为投资者信任该模型,认为该股票相对于价值被低估,并买入该股票。

这并不意味着基本面不重要,基本面肯定很重要。基本面或增长因素推动故事的可叙性,吸引投资者买入。基本面是买单流背后的逻辑。但是,如果散户持续将资本投入到流动性市场,大多数著名机构投资者所遵循的这种僵化的思维方式(看基本面)很快就会对市场失去控制。

今年加密货币和网红股的同时上涨在放大这一点(流量为王)方面发挥了重要作用。基本上,人们看到他们的邻居或表兄在加密货币或 Gamestop 股票上赚了一大笔,他们也决定开始充钱投资。由于市场似乎看不到上限,即使是躺赚的加密货币投资者也被认为是下一个沃伦巴菲特。这激发了人们对投资的内在兴趣,「投资即娱乐」开始流行起来。

散户的影响力越来越大

几位专家认为,全球疫情封锁加上低利率政策(使风险投资看起来更具吸引力)是散户越来越多地参与二级市场交易的另一个催化剂。

随着散户开始在许多市场中占据更大的份额,在分析这些市场时必须考虑到散户的行为模式。例如,如果买方估值模型告诉一群对冲基金,一只交易价格为 25 美元的股票价值 45 美元,他们就会开始买入。但如果散户不相信该估值模型及其所讲故事,他们就不会买入。这种行为上的差异会对股票价格产生影响。机构已成为少数群体,因此,他们的预测对市场价格的影响较小。

散户投资导致暴涨暴跌

如果你仔细想想,这也是对加密货币剧烈波动的最好解释。散户普遍没有机构投资者的那种信条,他们的情绪往往反复无常,这也会导致市场价格极不稳定。当加密资产下跌时,它会下跌惨重——因为买卖它的人更容易受到短期价格波动的影响。当价格上涨时,同样如此。加密市场经常在上涨过程中过度夸张,并在下跌过程中出现断崖下跌。从现在开始,您可能会在股市中看到更多这种情况,尽管这种情况很少见。

我懒得去查找确切的数据,不过,我有理由肯定,如果将亚马逊和谷歌等大盘股的历史数据与 AMC 和 Tilray 等散户主导的股票进行比较,后者的波动性将远远超过前者。机构主导的资产类别将不会受到散户渗透率增加的影响。但我认为,我们会看到新的市场动态开始席卷某些资产。主要是因为他们的故事吸引了新时代的投资者(90 后、00 后 Z 世代等)。

请记住:所有这些预测都是基于散户比例将继续以相同的速度增长。如果没继续增长,我们就会回到 2020 年,但如果继续增长——那就为市场行为的新时代做好准备吧!

许多人说加密市场及其波动性,是初创公司股权如果能自由交易的样子。虽然这是真的,但我认为这更是给我们展示了:当散户成为主导时,市场是什么样子。很快,一切都将成为可投资资产,从您朋友的初创业公司到您最喜欢的艺术家和音乐家。而且我敢打赌,散户也将成为这些领域的主要投资者。

主要结论

- 随着对散户关闭的早期投资机会开放起来,并具有流动性,市场将有会更多机会和风险。

- 随着散户主导特定市场,这些市场的结构(走势)将发生很大的变化。

感谢 Jeremy Ong 、 Darren Lau 和 Shreyas 的反馈。

来源链接: marketpsycles.com