从三大稳定币机制出发 深入探讨算法稳定币的发展

截至2021年10月4日,整个 DeFi 的锁仓量达到了1940亿美元,在各 公链 中,以太坊上应用的锁仓量为1334.6亿美元,占整个DeFi的68.8%,占据绝对的统治地位,而 稳定币 作为底层的基础资产以及中间媒介,支撑起了整个DeFi世界的生态发展,目前稳定币的市值已达到1294亿美元,日交易量为735亿美元。

稳定币按照其是否存在抵押可以分为超额抵押稳定币(如 DAI ),全额抵押稳定币(如 USDT ),部分抵押稳定币(如FRAX),以及 算法稳定币 (无抵押,如AMPL)而按照其锚定的对象可以分为法币锚定稳定币(锚定1美元),以及非法币锚定稳定币(锚定目标会不断变化)。

在DeFi应用快速发展的背景下,稳定币的规模也越来越大,不可避免地将面临监管的问题。今年以来,美联储等政府 金融 监管部门已多次表态可能会把稳定币纳入监管范围,甚至更严厉的是将其作为银行类机构进行管理,而首当其冲的便是法币锚定型稳定币(尤其是USDT, USDC 等全额抵押并锚定1美元的稳定币),在其机制下,金库持有的巨量资产如美国国债,企业票据等对传统金融市场的稳定构成了极大挑战。因此,越来越多的项目开始探索非法币锚定型稳定币,即不锚定任何固定汇率目标(比如1美元),其稳定币的目标币值相对美元是浮动的,通过复杂的算法,降低波动,以获得稳定性。其中,以新生代算法稳定币OlympusDAO,Reflexer,以及Float最具代表性,本文将详细解读这三个稳定币的机制,深入探讨算法稳定币的发展。

OlympusDAO:扩展能力极强的算法稳定币

OlympusDAO是算法稳定币中比较另类的项目。机制上它不挂钩任何目标汇率或者数字资产,但是他具有一定的资产作为支撑,目前的支持资产以稳定币DAI以及FRAX为主,协议约定,每个OHM背后均有1个DAI或者FRAX作为价值支撑,未来预计支持资产还将会继续扩展到其他主流数字 货币 ,以实现储备多样化。

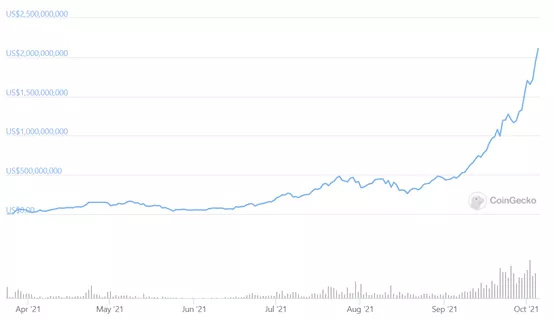

Olympus采用单币体系,稳定币为“OHM”,协议通过债券模块与质押模块进行稳定币的发行以及对于市场供需的调控,实现了规模的快速增长,在今年3月OHM发行后,其流通市值已经达到21亿美元,在算法稳定币中,占据第一的位置,但是在其庞大的市值规模背后,却是代币OHM价格的大幅波动,但由于其增发的OHM大部分均流入了OHM持有者的口袋,从市值的角度而言,Olympus确实实现了持有者资产价值的稳定快速增长。

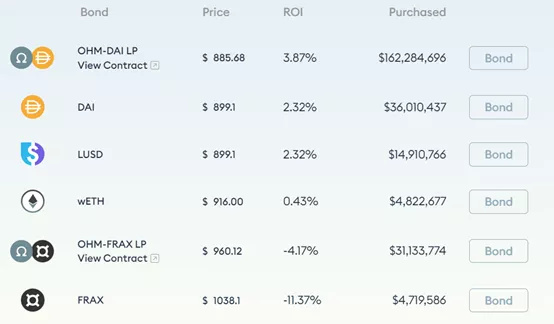

Olympus的债券模块可以简单理解为用户向系统以一定的折价申购OHM,目前系统接受OHM-DAI LP代币( Sushiswap ),DAI,LUSD,wETH,OHM-FRAX LP代币( Uniswap ),FRAX,五种代币作为申购资金。申购完成后,买入的OHM会在5天的锁定期内按比例逐渐解锁,解锁后,用户便可以选择直接卖出OHM或者将OHM进行质押,赚取更高的收益。

OHM债券模块(来源:www.olympusdao.finance)

债券的兑换价格遵循公式:

其中BCV为债券控制变量,由协议控制,债券的执行价与发行的债券量成反比,与OHM流通量成正比,OHM流通量越小,则购买OHM的折扣越高,激励参与者申购债券。

项目的另一个核心部分——质押模块,对于整个系统的运转起到了至关重要的作用。协议向质押OHM的用户提供超过7000%的APY。实现如此高的收益率主要依靠的是每8小时进行一次复利在 投资 (一天3次复利)。与传统收益耕种或者质押项目不同的是,所有质押OHM的用户将在初始获得相等数量的sOHM代币,其与OHM始终可以以1:1进行兑换,在质押过程中,系统直接调整用户的sOHM持有量,这样,参与者不必进行收割,就可实现复利再投资。另一方面,质押收益主要来自于债券端的协议收益。例如,假设当前OHM的市场价格为920美元,当用户通过债券端以900DAI申购1个OHM的债券后,协议向申购者发放1个OHM,由于协议约定1个OHM背后只需要1个DAI作为价值支撑,因此协议能够再发行899个OHM,而这899个DAI实际上构成了协议的利润,其中90%将铸造成新的OHM作为收益发放给质押者,剩余10%流入DAO。根据这个机制,可以发现,OHM的市场价格越高,协议的利润和增发能力就越强。

协议通过质押与债券模块,极大地激发了用户的投机性,在机制运行的过程中形成了正反馈循环,使系统具有了极强的市值扩张能力,只要OHM的价格高于1DAI,这部分利润就能增发OHM作为质押者的收益,且OHM价格越高,质押者理论上能拿到更多的收益,就会吸引更多用户参与质押,减小了市场上的抛压,同时增加了市场对OHM的需求,提高OHM的价格,又进一步加强了系统的增发能力。目前,市场中OHM流通量的93%均质押在协议中。因此,今年一季度才上线的Olympus在短短的时间就能达到20亿美元的市值也就不令人惊讶了。然而在系统超强增发能力的背后是相对疲软的币价以及较高的波动性,从机制上来说,大幅增发必然会对代币价格产生一定的负面影响,而系统本身由于只有单向机制(只有通胀模式,没有通缩模式),OHM的大涨大跌就在所难免。

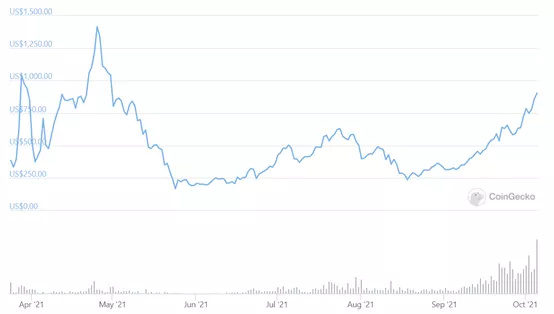

OHM市值(来源;Coingecko)

OHM价格(来源;Coingecko)

项目在算法稳定币之外,也在积极利用项目机制的优势进行拓展。9月30日,协议正式上线OlympusPro模块。这是一个利用协议原生债券模块进行代币发行的服务。Olympus将从发行服务中抽取3.3%的服务费,进一步增厚财库的资产实力。首个与其展开合作的项目将是Pendle,整个代币的分发将维持8周时间,用户向Olympus债券模块存入 PENDLE/ETH LP代币,将能够以一定折扣价获得PENDLE代币,预计将分发总共300万枚PENDLE。相对其他的IDO代币发行模式,参与者将不会遭受无常损失,而对于代币发行方而言,通过回收LP代币,使得资金池能够始终保持持续的流动性以及稳定的规模,避免了许多IDO资金池发行不久后流动性干涸的窘况。

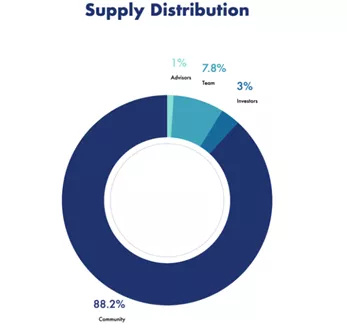

OHM在最初发行时采取了公平启动的方式,针对Discord上的早期社区参与者分发了50,000枚代币,每枚价格4美元,共计有300多人获得平均141枚OHM代币,因此为了激励团队以及支持未来的项目融资,协议发行了代币pOHM,约定pOHM持有者能够以1DAI+1pOHM兑换1OHM,从原理上,pOHM类似 期权 ,主要针对团队,社区,投资者等进行分发,同时对“行权”有一定的限制,即一段时间内进行“行权“的数量不能超过当前OHM供应量的一定比例,由此形成一个长期的激励效果。

pOHM代币分配(来源:www.olympusdao.finance)

从Olympus的整个机制来说,当OHM价格上涨时,协议规模将不断扩张,但是当OHM一旦开始连续下跌,质押筹码开始松动时,协议有可能会陷入自我负反馈循环:OHM价格连续下跌,导致协议增发能力减弱,OHM质押收益减少,市场抛压增加,需求减小,进一步压制OHM价格。在这种情况下,协议财库以及DAO的资产储备将是拯救整个体系的唯一力量。协议将可能需要在质押能力不断下降的过程中,通过前期累积的资产储备及增发能力不断提高质押收益,减小抛压,从而打断负反馈循环。

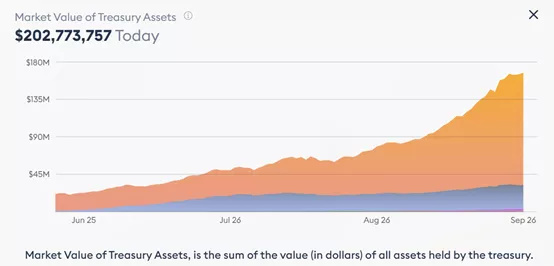

在过往通过债券模块发行OHM的过程中,协议吸收了大量的资产,目前协议财库拥有资产价值超过2亿美元,结合当下的OHM发行量可以发现,显然协议并没有用足增发能力。根据财库的当前状况,协议可以维持7000%以上的APY超过200天。此外,通过债券模块,协议也吸收了OHM/DAI以及OHM/FRAX两个资金池95%以上的流动性,使得资金池的规模及稳定性获得了很大的保证,也间接地对整个体系的稳定起到了积极的作用。

Treasury资产市值(来源:www.olympusdao.finance)

Treasury与DAO持有的资产(来源:www.olympusdao.finance)

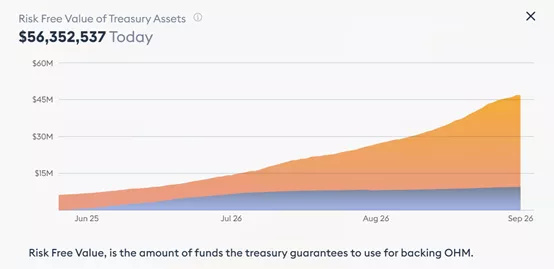

协议当前已发行OHM为2,464,987枚,支持资产(RFV)价值为$56,352,537(ETH等资产目前并未纳入RFV),每个OHM背后支撑的资产价值为$22,若同时考虑ETH等财库中的其他资产,则每个OHM背后支撑的资产价值为$48,相对OHM 920美元的市场价格,具有非常大的折价,因此整个系统当前仍具有极强的扩张能力,理论上,协议可以再增发53,887,550枚OHM,相对应地能够提供更高的质押收益。

RFV资产价值(来源:www.olympusdao.finance)

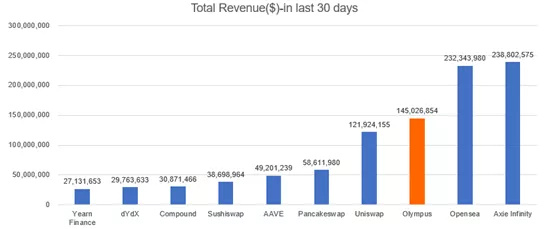

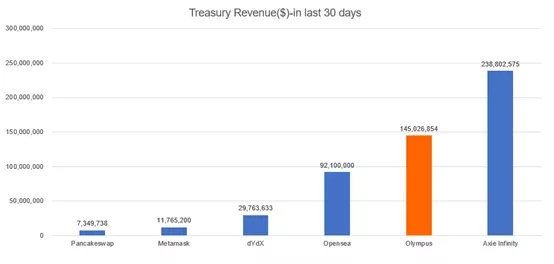

由于项目的独特机制设计,协议的收入,是体系的核心也是最后的防线,如果从项目总收入角度进行衡量,OlympusDAO是目前最赚钱的项目之一,过去30天项目总收入排名中,Olympus名列第三,仅次于 Axie Infinity 以及Opensea,领先一众DeFi头部项目,包括Uniswap, AAVE 等。而从协议收入(项目方/财库)的角度衡量,Olympus仅次于AxieInfinity,在所有应用中排名第二。

项目总收入(来源:Tokenterminal)

协议收入(项目方/财库收入,来源:Tokenterminal)

从严格意义上来说,OHM并不能称为稳定币,因为它的价格其实不稳定,但是它试图将人们的观念从传统美元本位上解放出来,倡导投资者不应该关心手中的OHM的价格涨跌,而应该更关注手中的OHM数量是变多了还是变少了,然而实际上大多数投资者参与项目的初衷只是冲着协议的极高收益率以及币价的投机属性,而OHM从根本上缺少作为稳定币最基础的记账与支付媒介的属性与作用。

Reflexer:最稳定的算法稳定币之一

Reflexer是一个以太坊上的算法稳定币项目,在2020年由Ameen Soleimani以及Stefan Ionescu一起创立,在至今两轮融资中,受到了头部VC的关注,包括Paradigm,Pantera等。

项目融资情况(来源:Crunchbase)

协议是双代币系统,采用ETH的超额抵押模式,通过套利者的行为,使价格维持稳定。机制上,Reflexer与稳定币DAI非常相似,但是其稳定币RAI,并不锚定固定的汇率或者指数,在市场波动的过程中,其目标价格将会不断变化。协议将目标价格成为赎回价格(Redemption Price),初始设置为3.14,它也是用户向协议抵押ETH铸造RAI或者销毁RAI的价格。而赎回率相当于利率,根据公式:

赎回率=Kp X(赎回价格-RAI TWAP)

其中RAI TWAP即RAI的时间加权平均价格,采用过去16小时RAI/ETH(UniswapV2)以及ETH/USD(来自 Chainlink )计算得出。项目方通过大量的数据回测以及模拟测试,确定参数Kp的取值。而变化的目标价格体现在:

当某一时刻,RAI的市场价格高于其目标价格(赎回价格)时,赎回率将为负数,使赎回价格逐渐降低,在这过程中,套利者可以通过向系统抵押ETH并铸造RAI,然后以更高的市场价卖出获取收益,同时,由于向系统销毁RAI的数量减少(销毁的成本更高),使RAI的供求发生变化,从而推动RAI的市场价格向赎回价格运动,这是一个持续动态平衡的过程。

当某一时刻,RAI的市场价格高于其目标价格(赎回价格)时,赎回率将为负数,使赎回价格逐渐降低,在这过程中,套利者可以通过向系统抵押ETH并铸造RAI,然后以更高的市场价卖出获取收益,同时,由于向系统销毁RAI的数量减少(销毁的成本更高),使RAI的供求发生变化,从而推动RAI的市场价格向赎回价格运动,这是一个持续动态平衡的过程。

系统机制(来源:Reflexer.finance)

协议采用了PID控制器的思想,这是一个在工业控制应用中常见的反馈回路部件。通过把收集到的数据和一个参考值进行比较,然后把这个差别用于计算新的输入值,这个新的输入值的目的是可以让系统的数据达到或者保持在参考值。和其他简单的控制运算不同,PID控制器可以根据历史数据和差别的出现率来调整输入值,这样可以使系统更加准确,更加稳定。

PID控制器由比例项,积分项,以及微分项构成,比例项考虑偏差的量,积分项考虑偏差时间,微分项考虑偏差增长或缩小的速度,经过大量的模拟测试后,目前项目仅考虑最 安全 且最简单的比例项,作为项目初始的启动方案。

协议治理代币为FLX,初始总量1,000,000枚,将用于协议的治理以及确保系统的安全。用户向协议质押Uniswap v2上FLX/ETH LP代币,可以获得一定的收益,但是将充当系统保护的角色,一旦抵押率不足,协议将拍卖LP代币(质押池中最多30%的LP代币可被拍卖),用于回购RAI以提高抵押率,此外,FLX也是体系的最后贷款人,当系统陷入危机时,协议将铸造FLX进行拍卖。

项目追求治理最小化,并且制定了明确的路线图:

1.目标日期2022 年 4 月 17 日,在这个阶段,应将清算、拍卖和税收机制以及许多其他核心合约的治理降至最低。这意味着从现在开始,这些合约中只有少数参数是可控的。

2.目标日期2022 年 8 月 17 日,除了预言机、saviour 合约之外的所有核心合约,以及根据生产环境中发现的边缘情况,PID 控制器应实现治理最小化。这意味着从这一时间点开始,应该只治理几个系统参数。更重要的是,到了这个阶段,所有剩余的治理都应该交给社区。

3.在这一阶段,项目方打算让社区完全运作这个项目。社区应决定何时、如何以及是否有任何剩余的组件可以进一步脱离人类的控制。

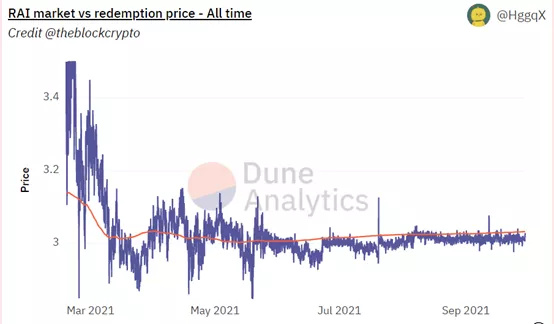

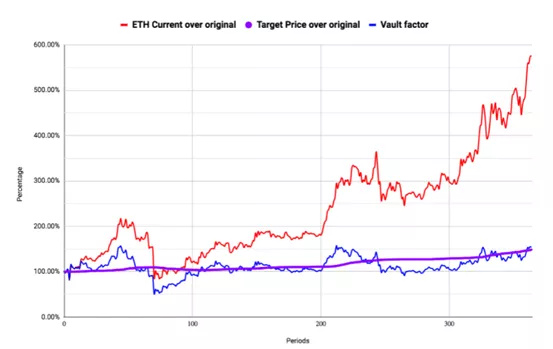

稳定币RAI目前流通供应量17,525,475,市值$53,039,029,价格$3.02,价格在经历了最初的大幅波动之后,目前维持比较稳定的状态。协议锁仓量(ETH)为$152,067,183。

RAI价格及赎回价(来源:Dune Analytics)

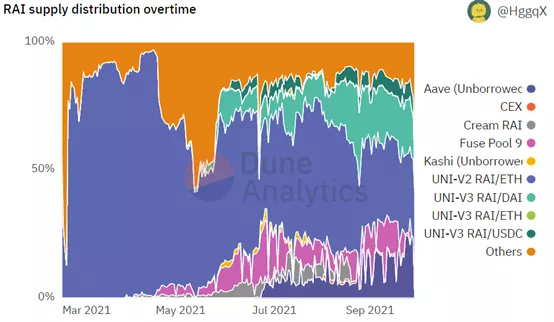

RAI的市值始终处于比较低迷的状态,可能有几方面的原因:首先因为代币发行时,市场整体处在高位,之后ETH价格经历了大幅的调整,由于ETH是协议的抵押物,本身价格的大幅波动,将对抵押者产生极大的影响,此外,协议在生态扩展上缺乏更多的措施及想法,目前有30.7%的RAI分布在UniswapV2的RAI/ETH池中,23.6%在AAVE中。17.8%在Rari FusePool中进行借贷,三者潜在收益都比较低,对于用户而言,缺乏应用场景,收益不吸引人,自然没有动力去质押ETH借出RAI。

RAI分布(来源:Dune Analytics)

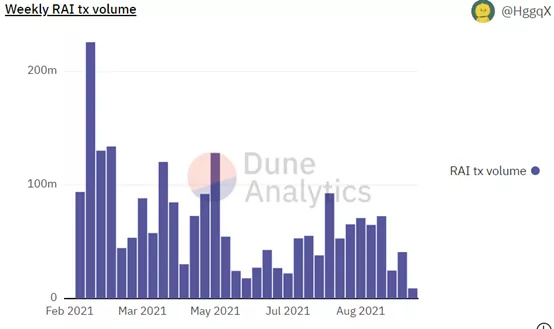

从RAI的使用活跃度来看,却不尽理想,RAI的交易量从最初发行时的峰值已明显回落,相比Olympus的极强市值扩展能力,RAI的市值持续萎缩。

RAI交易量(来源:Dune Analytics)

从代币稳定性而言,RAI无疑是成功的,其90天波动率远小于OHM以及算法稳定币鼻祖AMPL,但是在稳定性的同时,协议机制抑制了投机性,又没有相应的生态与应用场景进行配合,导致了价格很稳定,但是没什么人用的尴尬。

部分算法稳定币比较

Float:新崛起的算法稳定币

Float也是一个基于以太坊的非法币锚定型稳定币,稳定币FLOAT最初设定目标价为$1.618,协议采用双代币系统,治理代币BANK对FLOAT价格起到关键的调节作用,当FLOAT价格偏离目标价时,BANK将吸收多余溢价或者支撑FLOAT的价值。

协议仅支持ETH作为抵押物,最初FLOAT发行前,用户可以使用ETH兑换等值的FLOAT,协议将ETH构成的抵押物称为篮子(Basket),初始状态下,篮子的总价值与铸造的FLOAT总价值相等。篮子因子(Basket Factor)定义为篮子价值与以目标价计算的FLOAT价值之比,这是系统进行宏观调控的重要参考指标。

协议将每24小时监测FLOAT的时间加权平均价(TWAP)是否等于目标价格,如果不相等,系统则将进行拍卖(荷兰式),在拍卖的过程中,价格将逐渐降低(荷兰式)或逐渐升高(反荷兰式),依靠套利者推动价格向目标价靠拢。每次拍卖将持续150个区块,项目计划未来提高拍卖的频率,从每24小时逐渐过渡到取消固定的拍卖时间,由参与者组织进行拍卖。

假设当FLOAT TWAP高于目标价时,系统将进入通胀模式,通过增发FLOAT,吸收ETH及治理代币BANK,增加市场供给,从而压低FLOAT价格,拍卖的起始价格为FLOAT TWAP +10%,拍卖过程中,价格将逐渐下降至目标价格,参与者有机会以低于市场价获取FLOAT的机会,从而赚取套利收益,而10%的增幅主要是为了预防预言机攻击(FLOAT/USD采用Chainlink喂价)。而当FLOAT TWAP价格低于目标价时,系统进入通缩模式,通过回收FLOAT,减少市场供给,抬升FLOAT价格。这个过程为反向荷兰式拍卖,起始价格为TWAP-10%。所有拍卖过程中协议回收的BANK以及FLOAT都将销毁,而ETH则将进入财库,成为协议的储备资产。

协议拍卖机制

而在拍卖的过程中,将涉及到三个代币,分别是FLOAT,BANK以及ETH,系统设计了相对复杂的机制,通过不同的组成及比例,起到调节篮子因子的作用,维持系统的健康状态。下面通过一个具体的例子来进行说明。假设FLOAT TWAP=$2,目标价为$1.5,而拍卖成交价为$1.7,则当篮子因子大于等于1时,参与者将使用价值$1.5的ETH以及价值$0.2的BANK兑换得到FLOAT,而当篮子因子小于1时,参与者需要使用相对更多的ETH进行拍卖,以使篮子因子能够上升。在以下六种情景下,通缩时进行的拍卖会提升篮子因子,只有篮子因子大于1且进行通胀调节时,拍卖才会降低篮子因子。篮子因子从某种角度可以理解为系统的抵押率,衡量协议的健康程度。

拍卖资产组成举例

协议的目标价是一个会不断变动的数值(浮动锚定),初始值为$1.618,当FLOAT TWAP高于目标价且篮子因子大于1或者FLOAT TWAP低于目标价且篮子因子小于1时,目标价将会根据模型进行调整。项目方通过将模型对2020年的ETH(抵押物)走势进行回测,结果显示目标价整体将随着市场的上涨而逐渐上升。

根据协议模型公式:

其中mt'为下一时刻目标价,mt为当前时刻目标价,fA为拍卖频率,T为目标价调整时间,b为篮子因子,当篮子中ETH价值上升(可能由于ETH价格持续上涨),且系统处于通胀的情况下时,目标价将逐渐抬升,因此稳定币FLOAT的价值也从某种程度上实现了与ETH的间接挂钩。

基于2020年市场走势的回测

项目治理代币BANK在协议中也承担了关键的角色,进行通胀调节时,它是溢价吸收器,吸收了FLOAT相对目标价的溢价,而当通缩时,BANK将起到支撑FLOAT价格的作用,吸收市场对FLOAT的抛压。BANK初始总量为168,000枚,一年之后可能会进行通胀增发,目前市值超过2400万美元,远大于稳定币FLOAT的市值。

从稳定币的波动性而言,FLOAT是相对成功的,但是FLOAT也存在与RAI相同的问题,两个协议均采用ETH作为抵押物或者支持资产,协议的机制设计使得其扩展能力极大受限于ETH的价格表现,此外,项目方缺乏在生态发展上的运作,导致稳定币的市值规模持续萎缩,没有更多的人愿意使用其进行价值储备或者作为交易媒介。

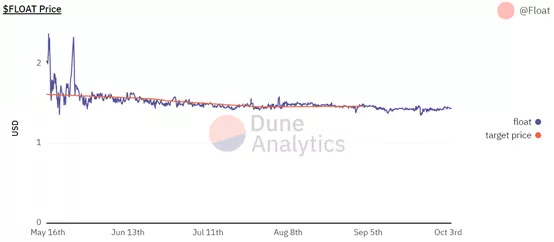

FLOAT价格与目标价(来源:Dune Analytics)

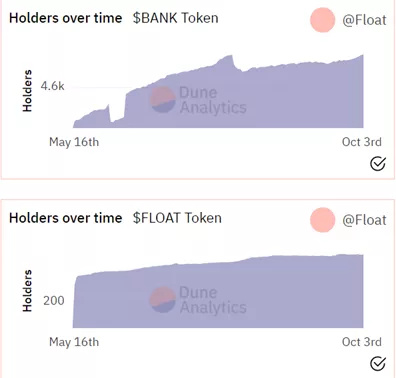

BANK与FLOAT持有者(来源:Dune Analytics)

总结

算法稳定币作为稳定币中的一个分支,常被人们认为是无本之木,在 Ampleforth 之后,越来越多的算法稳定币开始尝试部分抵押或者混合抵押物的模式,确实真实做到了代币价格的稳定。而非法币锚定型稳定币作为一个货币实验,其实寄托了加密人摆脱传统美元束缚,构建真正加密货币世界的憧憬。但是就当前的发展而言,非法币锚定型稳定币存在如下的问题:

-

基于传统的理念,将人们生活以及金融活动中的记账单位从美元制(或者说法币制)过渡到非法币制(浮动)不仅需要观念上的转变,且确实存在极大的难度,这从本质上就限制了非法币锚定稳定币的发展。

-

目前大多数非法币锚定型稳定币或多或少都能够实现作为资产储备的功能(价格稳定或者市值稳定),但是生态拓展上都遇到了困难。而如OHM这类项目,虽然实现了持有者资产价值的稳定增长,但从机制上,这个实现过程与持有者的投机性以及质押环节密不可分,加上代币价格的大幅波动以及自由流通量的稀缺,其作为支付媒介也并不是一个很好的选择。

随着DeFi的不断发展,一个市值能够不断增长满足市场需求,同时又能做到币值相对稳定且独立于法币体系的算法稳定币将是加密世界共同的追求。而本文所述的非法币锚定型稳定币看似可能是一个遥远的实验,且目前没有明确成功的案例,但它也许是行业摆脱传统美元束缚的最佳赌注。