加密货币跨境汇款悄悄拿下15%市场份额,下一个突破点很有可能是稳定币

有过把钱从一个国家汇到另一个国家经历的人,经常会头疼跨境汇款的时间、成本和政策管制等问题。

你在汇款银行的营业网点把转钱到另一个国家的亲人账户, 钱扣走只要几秒钟,但对方收到钱有时却要等上好几天 。目前已经有不少商业公司在解决这个问题,许多人通过 PayPal 等在线汇款公司和第三方转账服务的运营商,可能时间会有所缩短,但依然要 面临平均 4% 的手续费。

而 如果你是通过银行处理汇款,手续费平均可高达 10.41%。如果资金的最终目的地十分偏远(例如非洲),可能会有额外的 15%的处理手续费 。很难想像在这个信息已经如此发达的年代里,居然还有这么高的手续费。

如今加密货币或许可以帮那些想把汇款从一个国家寄到另一个国家的人节省很多时间和金钱,也能绕开一些繁琐低效率的政策管制。通过加密币汇款转账也正在被越来越多的人接受和使用。

据区块链研究公司 clovr 一项名为「汇钱回家」的调查显示,在 707 名受访者中, 已经有 15.8% 的人使用加密货币汇钱回家 。这使得它已成为更受欢迎的方法之一,在使用在线服务、转账服务或传统的电汇服务之后,排名第四。

迅速增长的加密币汇款市场

跨境汇款是门大生意。世界银行报告称,2018 年中低收入发展中国家的汇款预计增长 3.5% 至 4660 亿美元,而全球汇款预计增长 3.4% 至 6160 亿美元。2017 年,美国就有将近 1500 亿美元汇出转给其他国家的个人。

全球汇款的市场增长源于全球移民和跨境务工的增长。自 2000 年以来,国际移民总数增加了 60%,有超过 2.5 亿的移民和移民工人需要向本国家庭寄钱。 境外汇款甚至成为某些国家经济的支柱来源之一,比如埃及和菲律宾。

目前传统的跨境汇款方式主要是通过银行、汇款公司、邮局和移动运营商。但跨境支付行业仍然是一个零散的传统行业,其效率低下,结算时间长,付款可能需要数天才能到达目的地账户,而交易费用高昂。

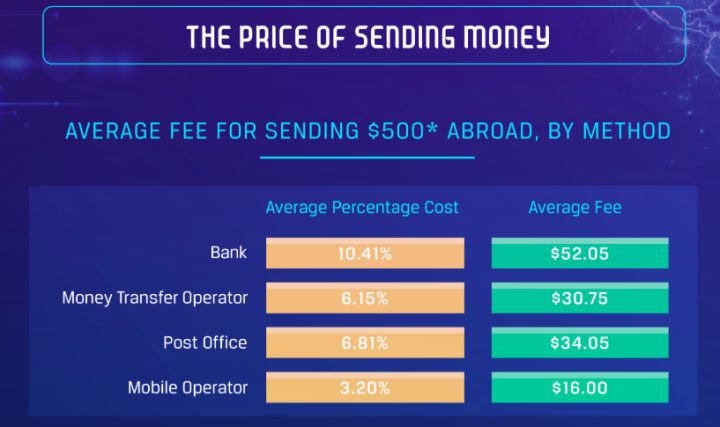

图片来源:clovr

银行、汇款公司、邮局和移动运营商四个方式汇款 500 美元的平均成本, 最低的是移动运营商的服务,只需要 16 美元,最高的是银行汇款,高达 52 美元。

试想下,美国的某个外籍工人在领到现金工资后,攥着这些钱走到最近的电汇公司网点,并将钱电汇给远在亚洲或非洲的家人,但这个过程又要涉及固定的费用、汇率及其他隐藏的成本,相当于自己劳动的血汗钱又要被剥夺一部分,然而因为需求的存在,他们却不得不选择这样的方式。

因此全世界范围内的侨民需要更简单、更快速、更具成本效益的汇款业务,而这种需求在继续增长。就加密币的区块链特性而言,使用加密币汇款可以加快交易速度、提高交易的安全性、降低交易的成本以及有效跟踪交易。

如果按照 clovr 调查显示那样,15.8% 的人使用加密货币汇钱回家,对全球的侨汇市场进行简单推算:2018 年全球汇款规模为 6160 亿美元,假设全球也有 15.8% 的汇款额是通过加密币完成,那全球加密币汇款市场将达到千亿美元的规模。

加密币汇款的担忧

报告中还提到,在所有的受访者中, 93.3% 的人对在线服务汇款方式(如 PayPal)感到满意;84.1% 的人对转账服务汇款方式感到满意; 只有 73.3% 的人对传统汇款服务感到满意。这也反映了目前的在线服务汇款方式仍十分有吸引力,那数字加密货币汇款机会大吗?

让人们真正选择去使用加密币汇款,仍面临许多现实担忧,比如无法完全理解加密币的运作方式,根本不熟悉或只是略微熟悉区块链的概念和加密币技术;比如担心大多数商家并不接受加密币支付;比如担心收款的另一方不会使用加密币;比如并不看好加密币的前景。

除了用户和市场教育的问题,加密币汇款还面临一些自身的致命问题。 比如加密币价格波动十分剧烈,加密币的流动性不高,部分加密币转账时间并不短、手续成本并不低,监管政策严格。

目前较成熟的加密币汇款方案是,「加密币仅作为一种转移机制或介质,而不是货币。」 比如把人民币汇款换成美元,只需要三步:用人民币换成比特币,将比特币发送给接收者,接收者再将比特币换成美元。

如果这三步均为实时交易且完成的时间足够短,中间并不持有任何比特币形式的现金,比特币仅充当中间的一个转移机制,则可以忽略比特币价格剧烈波动和不同货币与比特币的汇率差。

在这方面较成熟的有 Ripple 技术,其目前主要是用于解决银行间跨境支付,已有上百家银行接入 Ripple 网络,但 Ripple 技术在个人跨境汇款方面尚未有应用。

2014 年成立于香港的 Bitspark,是全球最早的一家利用比特币的区块链技术进行跨境汇款交易的平台。这家公司目前的商业模式并不依赖于投机比特币。比特币从一个国家发送到另一个国家分,并立即兑现。这可以保护涉及的客户免受比特币价格剧烈波动的影响。

当使用比特币汇款时,客户在不到一个小时的时间内收到他们的现金 ,而不是以前需要的长时间。此外,他们大量节省与西联汇款等现有汇款服务相关的手续费用。 这种节省可能高达 75%。

稳定币或称为跨境交易的爆发点

就目前众多的加密币及背后的区块链技术解决方案来说,要撬动跨境支付市场的可能还有很长一段路要走,尤其要是打破现有的银行、汇款公司和中介的利益格局仍需要时间。但加密币跨境汇款市场下一个突破点很有可能是在稳定币。

中国人民银行数字货币研究所原所长姚前就曾指出, 稳定币「较之其他虚拟货币产品,与支付清算、货币市场、跨境流动等中央银行业务的潜在关联性更强」。

以全球最大的汇款市场印度为例,根据世界银行最近的报告显示, 印度将以向国内汇款 800 亿美元蝉联全球汇款市场首位 。国际转账公司将这些资金汇回印度的过程中, 收取了约 40 亿美元的手续费用 。如果加密货币可以消除这种中间人,将节省数十亿美元成本。

加密货币分析师 Joseph Young 就此发推评论: 在印度买卖加密货币几乎是不可能的,这很遗憾 。印度是世界上最大的汇款市场,对于一些地区的海外银行账户来说,跨境交易可能非常困难。过度监管正在扼杀印度这样一个强大的加密市场。

不只是印度, 目前大多数国家的法律政策对买卖加密货币都很谨慎,尤其把加密币用于跨境交易还涉及税收、反洗钱、跨国监管等难题 。而主要锚定法币、并置于监管之下的稳定币,在这方面的阻力则小的多。

市场的动态也很好地反映了这一点,据媒体报道 Facebook 正在为 WhatsApp 的用户开发一种加密货币。据称, 这款代币将用于应用程序内的转账,并将专注于印度的汇款市场 。目前 Facebook 仍在研究托管资产的策略,也就是与稳定资产挂钩的资产。

WhatsApp 在印度非常受欢迎,在印度已经拥有 2 亿多用户。去年,由于该地区的数据和互联网成本下降,印度农村地区的用户数量大量增加。稳定币和跨境汇款结合起来的这个需求,可能非常巨大。

但正如上面所言,虽然需求巨大,对于 Facebook 来说也非常有利可图。但受现实情况的阻碍也很大,Facebook 是否有足够大的能力搞定印度政府、搞定其他国家政府,值得期待。