元宇宙近3月融资10亿美元,红杉、软银跑步入局,“老面孔”仍具领先优势

原标题:《元宇宙近3月融资10亿美元 红杉、软银入局》

元宇宙的终点,真的不是游戏。

链新(ID:ChinaBlockchainNews)原创

作者 | 王晟宇

元宇宙的火不仅停留在朋友圈,对投资机构来说,小步快跑才符合当下参与元宇宙赛道的正确方式。

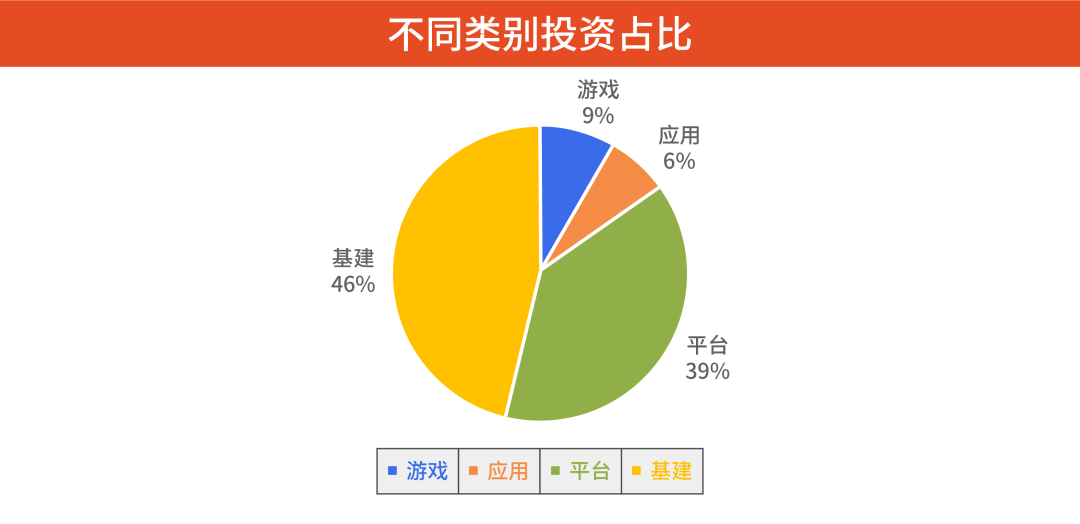

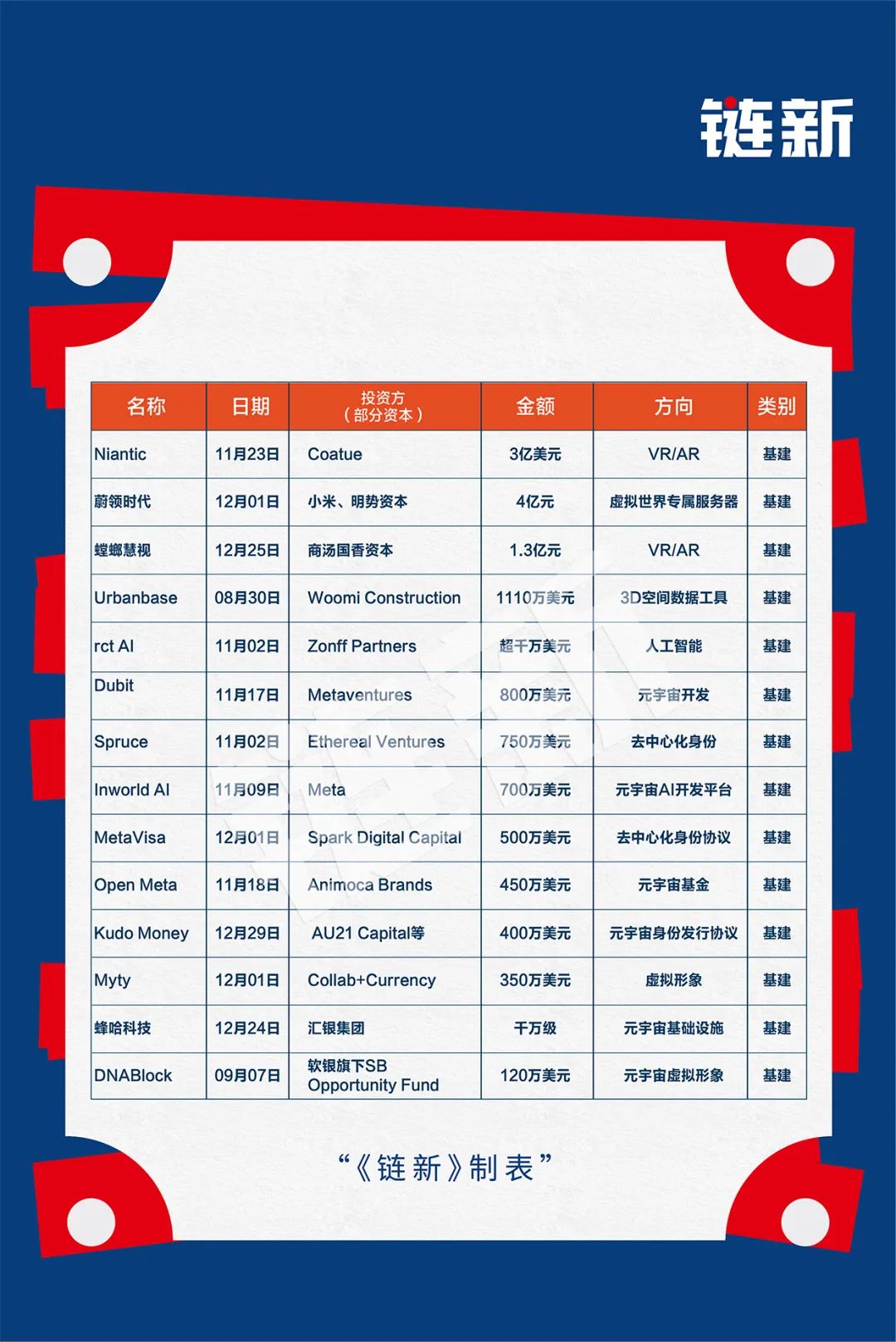

据《链新》不完全统计,2021年10月到2022年1月三个月期间,全球针对元宇宙赛道的投资超过9.5亿美元,其中元宇宙基础建设类企业获得的融资金额占比最高,达到46%。AR巨头Niantic获得3亿美元融资,成为目前最大的单笔元宇宙投资。

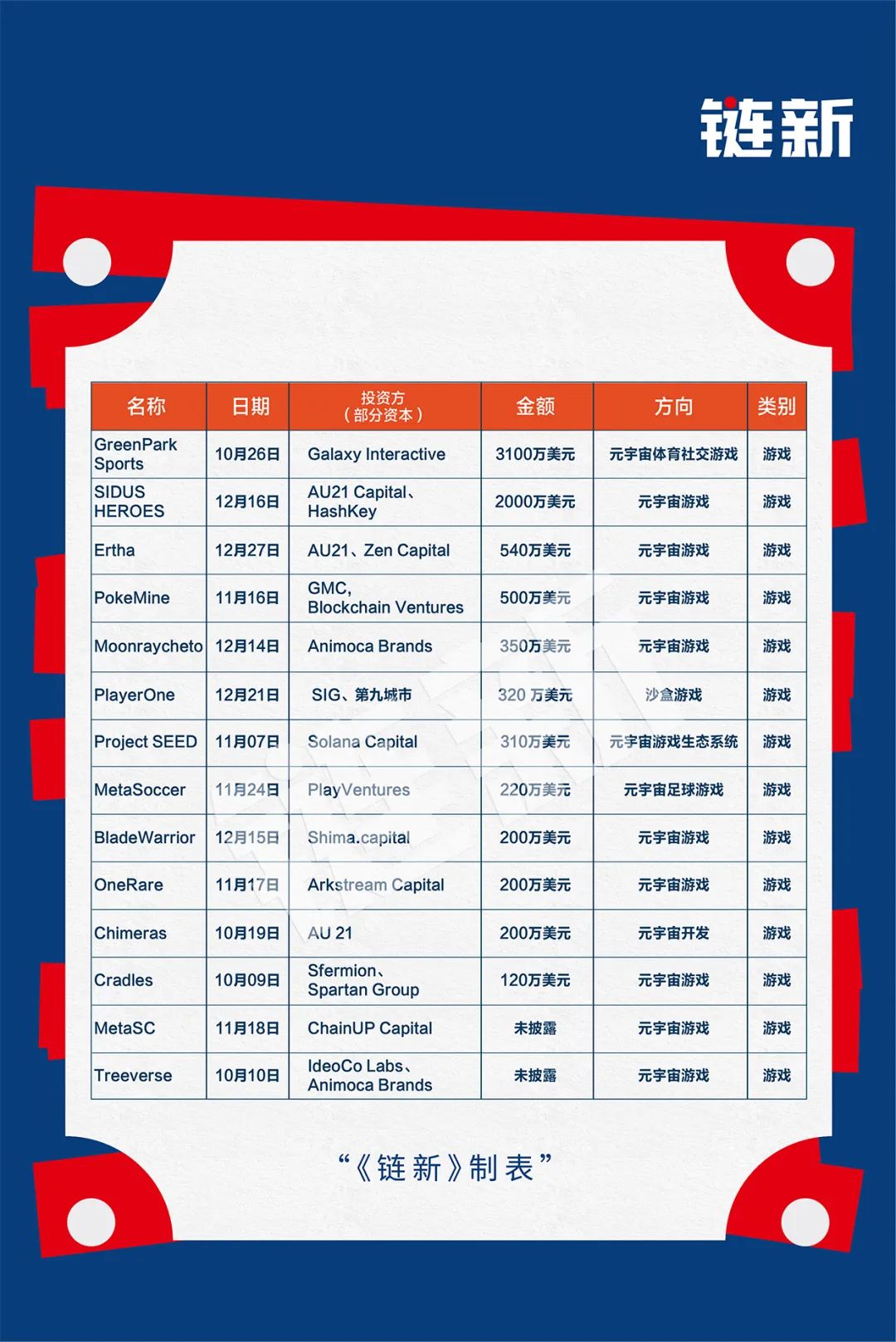

相比而言,火热的元宇宙游戏虽然有14家企业获得投资,但融资金额仅为8060万美元。

“老面孔”仍具领先优势

2021年10月28日,社交巨头Facebook宣布更名Meta,全力进军元宇宙,彻底在全球掀起了元宇宙热潮。狂热之下,资本圈也在迅速寻找合适的投资标的。

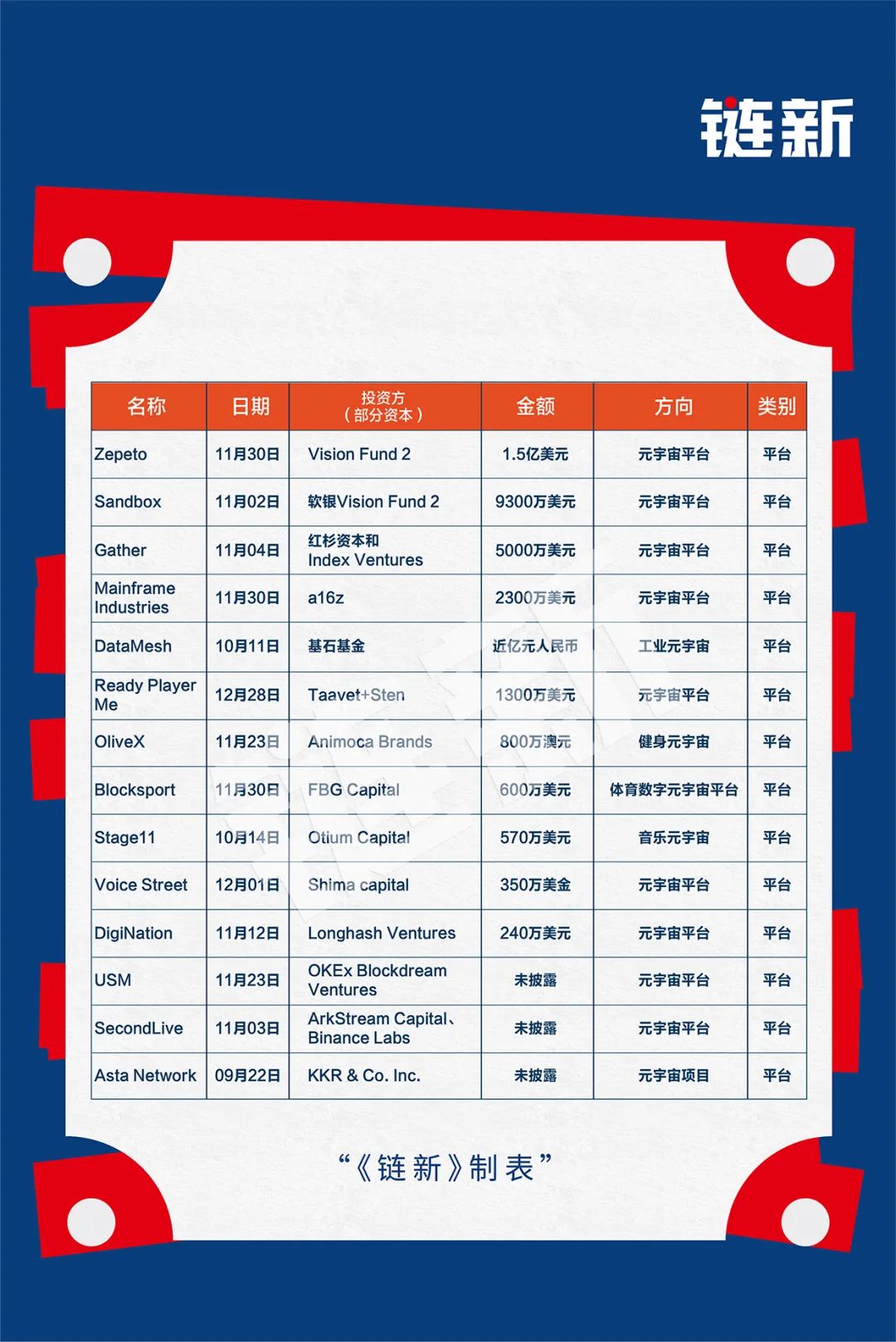

《链新》统计了近三个月来,全球49笔公开的元宇宙融资事件,总融资额超过9.5亿美元。

统计发现,资本在元宇宙的布局呈现出两极分化。其中对元宇宙平台开发及相关基础技术的公司显然更受资本青睐。在49笔投资中,有15笔在1000万美元以上,总金额达到8.39亿美元,占比88%,多数投向了元宇宙平台开发和VR/AR等元宇宙基建技术。

而目前被认为是元宇宙入口的元宇宙游戏或NFT等短期内直接面向用户的应用,多数只获得数百万美元的融资额。虽然在融资事件数量上占到了70%,但总体融资金额仅为1.2亿美元。

或许,在资本的眼中,游戏和NFT只是元宇宙的开胃菜。未来真正对决的战场还是会发生在需要重金打造的元宇宙平台上。

就目前资金布局的状况来看,抢跑者仍处于领先状态。

资本的鸡蛋从来不会放在同一个篮子里,但看清哪个篮子的鸡蛋更多,或许能一瞥元宇宙的竞争格局。

在《链新》所统计的融资事件中,融资额排名前十的企业中有8家均成立于2020年之前。显然,即便元宇宙面向未来,资本仍选择将大多数的鸡蛋放到更成熟的篮子里。

其中,融资额最高的是曾开发出《精灵宝可梦》的Niantic,获3亿美元融资,用于元宇宙相关开发;韩国元宇宙平台Zepeto,目前全球有超过1.3亿订阅用户,完成由软银Vision Fund 2领投的1.5亿美元融资,排名第三的Sandbox获得9300万美元融资。

在金额前十的融资公司中,元宇宙平台4家、元宇宙底层技术3家、元宇宙应用企业3家。

涉及元宇宙平台的四个企业分别为Zepeto、Sandbox、Gather、Mainframe Industries。其中,Zepeto、Sandbox、Gather三家企业产品已经上线,并具备很大的用户基础。而Mainframe Industries、SIDUS HEROES属于后起之秀,目前的产品仍未上线。

重仓区块链基建

《链新》将近三个月的融资事件分为元宇宙基建、应用、游戏、平台共4个分类。

其中元宇宙游戏类有14个,融资金额8060万美元;元宇宙应用类7个,融资金额6135万美元;元宇宙平台类14个,融资金额3.69亿美元;元宇宙基建类14个,融资4.4亿美元。

元宇宙基建类成为资本的重仓地,融资规模在整体中占到了46%,成为近三个月来融资最多的元宇宙赛道。在这一分类中,各公司从事的方向为VR/AR、虚拟世界专属服务器、3D空间数据工具、AI算法、虚拟形象、去中心化身份协议等,基本遍布元宇宙开发所需的各种底层技术。而国内资本显然更青睐元宇宙的基础建设,小米、明势资本领投4亿元投资蔚领时代,后者为2021年大火的手游《原神》的云服务器合作商。商汤国香资本则1.3亿元领投螳螂慧视的A轮融资。据螳螂慧视介绍,本轮融资资金将主要用于3D技术软硬件研发、3D影棚落地和元宇宙内容制作。

获得最大一笔投资的Niantic CEO John Hanke此前曾在社交媒体抨击元宇宙,称“Metaverse概念为‘反乌托邦式的噩梦’”。但其后来又解释,“与VR相比,LBS AR形式的Metaverse更理想,欢迎大家使用Niantic Lightship平台来共建未来的AR元宇宙。”

作为元宇宙赛道的主力军,元宇宙平台仍是当前资本押注的重点。在融资的14家公司中,有6家的融资金额超过1000万美元。而入场的资本也均来自全球顶级风投,红杉、软银、基石、FBG等机构集中出现在这类平台的投资人名单中。

其中Zepeto融资1.5亿美元、Sandbox融资9300万美元、Gather融资5000万美元。显然,已经成熟的平台在资本眼中更具有竞争力。

Zepeto是韩国SNOW公司推出的一款3D虚拟形象App,此前在国内的关注度并不如Sandbox和Dcentraland等平台高,但此次获得重金支持,显然该公司的实力不容小觑。

据其官方资料显示:自 2018 年 8 月推出以来,Zepeto 在大约一年零六个月的时间里,全球累计订阅用户已超过 1.3 亿。尤其是海外用户占比和青少年用户占比分别达到90%和80%,正在形成以全球青少年用户为中心的新趋势。由于这种受欢迎程度,2019年的新用户数量与 2018 年相比增加了 94%。除了虚拟形象之外,该平台已推出教室、学校、著名景点等多种社交应用场景,2021年2月,时尚品牌Gucci在Zepeto上发布了模仿意大利总部的虚拟“Gucci别墅”。

元宇宙游戏一直甚嚣尘上,被认为是进入元宇宙的最初入口。但事实上目前由于元宇宙的定义并不明确,最终形态也未确定。不少区块链游戏或沙盒游戏都被划归为元宇宙游戏。

但从资本的投入来看,以“玩-赚”模式为基底的区块链游戏多数的融资状态多为天使轮或种子轮投资,融资数额多为数百万美元。在近三个月的元宇宙融资当中,总金额占比仅为9%。

元宇宙应用,目前在《链新》的统计当中以元宇宙社交和元宇宙地产交易平台为主。这一部分的融资事件虽然并不多,但资本对其的期望空间显然不小。

其中,以元宇宙游戏内广告平台的Admix获得了2500万美元的投资,而数字房产交易平台Upland获得了1800万美元的融资。

从发展的角度来看,元宇宙的衍生应用目前还处于起步阶段,竞争格局尚未形成,且随着元宇宙平台的进一步成熟,其相关的产业也会逐渐扩张。

新项目更多引来“新资本”

软银和红杉等传统资本,近来频频出现在加密领域的投资清单中。作为互联网时代最大的赢家,自然不会错过新时代的布局。

近三个月来最大的5笔元宇宙投资当中,红杉和软银领投了其中的3个,总体金额达到2.9亿美元。

但从投资数量来说,新兴资本在元宇宙世界的篮子看起来更多。

AU21 Capital和Animoca Brands正是其中的突出代表。在《链新》统计的49笔投资事件中,这两个企业参与了其中的9笔投资。

AU21 Capital创立于2017年,是一家专注于区块链赛道的投资机构,主要进行早期风险投资,初始代币发行,种子轮投资。

据crunchbase显示,AU21 Capital目前共参与投资了104个项目,其中包括链游头号项目Axie Infinity、区块链审计公司Certik等知名公司。

Animoca Brands是元宇宙平台Sandbox的母公司,也曾同样参投Axie Infinity、OpenSea、Dapper Labs等多个行业内知名项目。

就目前来看,AU21 Capital和Animoca Brands更多的投资集中在天使轮或种子轮投资,所属赛道也多集中在元宇宙题材的区块链游戏类别。

Animoca Brands创始人萧逸在接受媒体采访时曾透露,其对链游看好的原因在于,“在去中心化的链上世界,一切程序由智能合约执行,完全不以平台意志为转移。当未来区块链技术成为基础设施,链游的火爆程度将不断刷新大众的认知。”

萧逸认为,“在投资中,抢占时机非常重要,但时机很难判断,尤其是在未来具有无穷潜力,但当下并未充分展现其价值的事物,所以一定要尽早入局,来晚的话付出的成本会更高。”

但新老机构之间的关系也并不局限在赛道的竞争上,有时其关系则更像不同阶段的合作分工。

2021年10月20日,Animoca Brands宣布已完成6500万美元融资,红杉中国、蜻蜓资本等机构成为这一轮融资的主要参与方。

2021年第二季度亏损35.06亿美元,交出最差成绩的软银就要谨慎的多。2021年10月28日,软银集团首席执行官表示:软银集团正在投资区块链基础设施,但不投资于波动的加密货币。

从当前的投资格局来看,传统资本更偏向于给已有成熟团队添柴。而参与新项目的高风险与高回报,已逐渐出让给在元宇宙或区块链更专注的新兴资本。就像十几年前,他们冒险进军互联网时一样。

本文为链新(ID:ChinaBlockchainNews)原创,未经授权禁止擅自转载。