Coinbase Ventures 2021年投资回顾:约150笔交易,CeFi类最多

来源:Coinbase 博客

编译:谷昱,链捕手

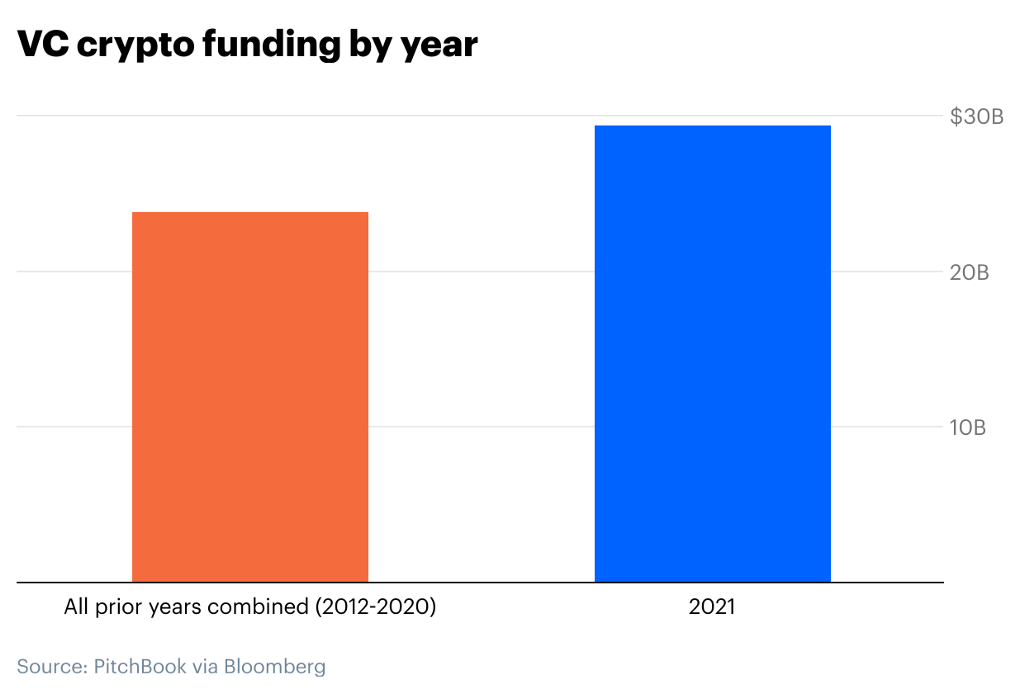

2021 年对于加密市场和风险投资来说都是历史性的一年。受机构资金流入的推动,比特币在年初飙升至新高,整个市场也在 11 月接近创纪录的 3 万亿美元市值。与此同时,300 亿美元的风险投资资金涌入该领域:比加密货币历史上所有前几年的总和还要多。

Coinbase Ventures 是行业最活跃的企业风险基金之一,其任务是通过支持生态系统中的领先企业家和项目来提高全球经济自由度。最终,我们将加密货币和 Web3 视为掀起包括 Coinbase 在内的所有船只的上升趋势,而 Coinbase Ventures 致力于进行对该领域整体增长至关重要的投资。

在本篇文章中,我们将通过 Coinbase Ventures 的 2021 年活动来展望未来。

按类型划分的交易

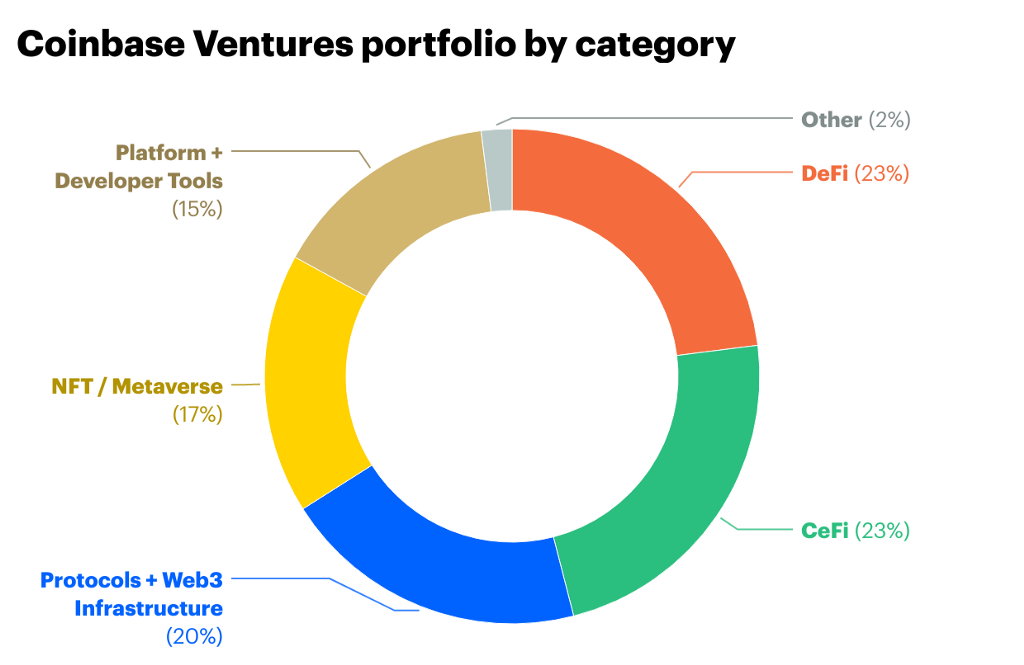

Coinbase Venture 的投资组合现在由 250 多家公司组成,并且大致分为以下垂直领域。

协议和 Web3 基础设施

2021 年,加密货币在实用性方面达到了新的高度,特别是在新生的“Web3”领域,我们通常认为它是一种利用区块链技术的去信任、无需许可和去中心化的互联网:本质上,这是支撑从Defi、NFT、Metaveres和DAO的一切东西的管道。 Web3 堆栈 的底部是由以太坊领导的第 1 层协议,但 2021 年,Web3 开始扩展到其他第 1 层区块链,如 Solana、Polygon、Avalanche、Terra、Flow 等。

为了帮助扩展现有的第 1 层并实现更高的吞吐量,我们支持第 2 层解决方案,包括 Matter Labs、Optiism 和 Arbitrum。随着第 1 层区块链的激增,安全、轻松地跨区块链转移资金的需求也在增加。因此,Ventures 积极投资于促进这种跨链运动的项目,包括 Biconomy、Movr、LayerZero、Chainflip 等。我们还观察并资助了通过各种零知识解决方案(Aleo、MobileCoin 和另一个待定项目)为 Web3 带来更好隐私的新协议。

我们还活跃在 Web3 堆栈 的基础设施层:构成用户应用程序主干的原语。具体来说,是为 Web3 引入数据存储 (Arweave)、消息传递 (XMTP) 和身份标准 (Spruce) 的技术。鉴于 2021年对于 DAO来说是丰收的一年,我们积极参与基础设施项目,重点是支持 DAO 创建/合并(Syndicate、Utopia)、发现/参与(Snapshot/Consensys 的 Metamask)、工资单/运营(Diagonal)和协调(Orca)。

鉴于过去一年的投资,我们预计 2022 年 Web3 将在多个第 1 层和第 2 层生态系统中成熟,其 用户体验更类似于 Web2 应用程序。此外,我们预计 DAO 将在未来一年继续蓬勃发展,以及 Web3 应用程序的更好的隐私功能。

去中心化金融

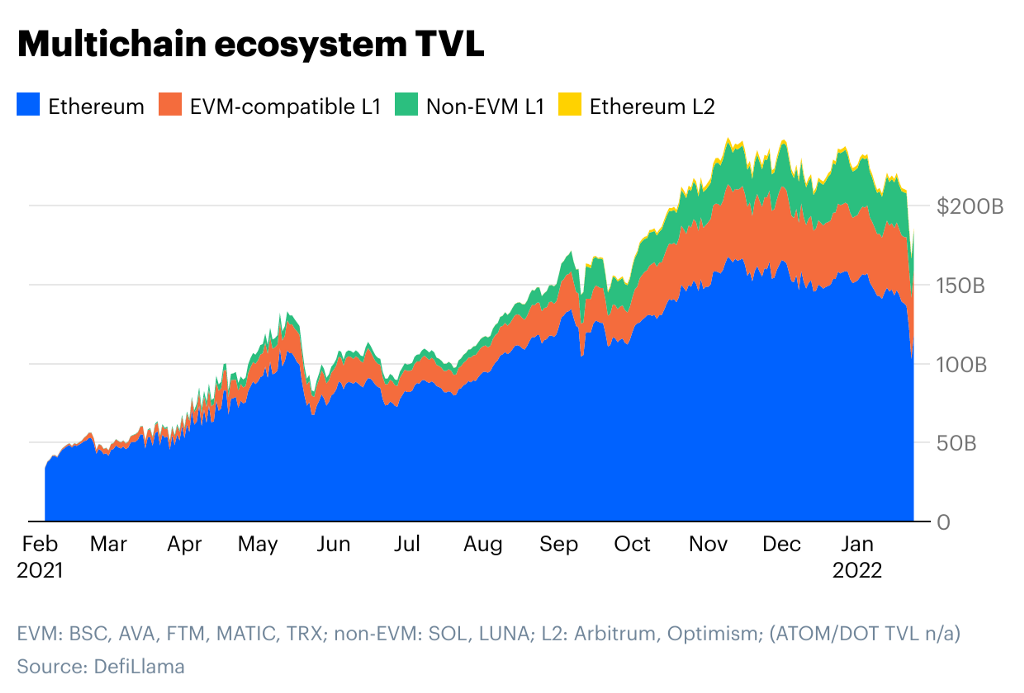

虽然 2021 年暗示了 Web3 活动在多个第 1 层和第 2 层平台上发生的未来,但 DeFi 活动已经在这一年开始迁移。许多此类活动发生在EVM 兼容链(Avalanche、Polygon、BSC 等)和第 2 层环境(Arbitrum、Optimism)中。与此同时,非 EVM 链(Solana、Terra、Cosmos、Polkadot 等)也出现了令人瞩目的增长。

尽管 DeFi 在 2021 年取得了长足进步,但对这些新兴金融协议的利用阻碍了生态系统,总额超过 100 亿美元。更好的用户保护仍然至关重要,这就是为什么 Coinbase Ventures 支持DeFi 保险金融协议,包括 Neptune Mutual、Risk Harbor、Cozy Finance 和 Nayms。

2022 年,随着第 1 层和第 2 层争夺用户和开发人员的心智份额,智能合约大战将愈演愈烈。黑客风险将持续存在,但我们将看到 DeFi 保险解决方案的成熟度提高。最后,随着KYC的用户池和链上认证的完成,我们将看到各机构通过“许可型DeFi”加入竞争。

NFT/元宇宙

2021 年也是NFT迅速崛起和对“元宇宙”重新产生兴趣的一年。CryptoPunks 和 Bored Ape Yacht Club 等项目将 NFT 销售额从 2020 年的 2亿美元增加到 2021 年的惊人的 250 亿美元。同时,基于 NFT 的游戏Axie Infinity将P2E游戏放在了地图上,因为菲律宾人能够将游戏变成全职工作。在其他地方,Facebook 更名为“Meta”引发了围绕元宇宙的兴奋。

在很大程度上,NFT 在 2021 年处于“V0”阶段,大多数活动都集中在 OpenSea 和 Rarible 等市场上的简单买卖上。2021 年,NFT 也出现在 L1/L2 生态系统中,例如 Flow(MomentRanks,Eternal GG)和 Solana(Magic Eden,Solanalysis)。

Coinbase ventures 现在在 NFT “实用”阶段投入巨资——在这一阶段,NFT 资产扩展到新类型的媒体,例如音频(Royal、Mint Songs、Sturdy)、化身(Genies、OFF)、AR(Anima、Jambo)、和游戏/GameFi(Ancient8、GuildFi)。这将允许将有趣的社交功能分层在 NFT的程序识别之上(Gallery)。

这些 NFT 和游戏投资可以广泛地与元宇宙相提并论,因为它们使我们更接近一个可能的未来,我们拥有一系列去中心化的、相互连接的虚拟世界和功能齐全的经济体。2022 年,寻找大量新游戏和应用程序,包括传统游戏工作室推出的游戏。还期望元宇宙应用程序能够从 Decentraland 和 Sandbox 等去中心化计划以及 Microsoft/Activision 和 Meta 等现有 Web2 公司扩展。

平台和开发者工具

如果没有开发人员,就不会有任何人使用的加密或 Web3 应用程序。因此,支持开发人员使加密和 Web3 蓬勃发展所需的工具是推进生态系统的关键部分。

一年来,我们从组织(Tenderly)、协作(Radicle)、查询(Covalent)、审计(Certik、OpenZeppelin、Certora)和实时模拟/监控(Chaos Labs、Gauntlet)开始跟踪“开发者之旅”。我们还投资了 API 提供商(Alchemy、Consensys 的 Infura)等开发人员工具包。

我们预计该行业对开发工具的集体投资将在未来几年获得回报。随着所有开发人员从 Web2 涌入 Web3,他们非常需要。

CeFi

进入加密货币的大部分价值最初都是通过中心化平台实现的,因此,中心化金融 (CeFi) 仍然是一个活跃的类别。我们认为,加密货币本质上是全球性的,需要本地化平台作为跨不同监管、银行和基础设施制度的入口。这就是为什么在 2021 年,我们成为拉丁美洲、泛非、中东和北非、南亚、欧洲和北美各地加密金融服务提供商的积极投资者。

这一年还出现了向加密货币风险敞口的传统工具(IRA、IA、ETF、信托等)的转变,这因美国BTC 期货 ETF的批准而打断。Coinbase Ventures 积极投资于资产管理公司和经纪商,包括 AltoIRA、Onramp、Valkyrie、ForUsAll、Ledn 和 One River Digital 。我们还是各种 CeFi 项目的投资者,随后对 TaxBit 和 CoinTracker 进行了投资,它们可以跨平台自动进行加密税收报告。此外,我们还支持帮助初创公司将加密与传统金融科技产品(包括 Paxos、Tribal Credit 和 Meow)集成的项目。

2021 年为机构和个人投资者资本通过美国和国外的中心化交易所、传统投资工具和金融科技平台获得加密货币敞口提供了更加规范和合规的方式。我们预计这将成为 2022 年的一个持续主题。

2022 年及以后

宏观不确定性导致价格在新的一年急剧下跌,但有一件事是肯定的:这不是 2018 年的加密生态系统。在过去十年表现最佳的资产类别更容易为全球投资者所接受之间, Web3 堆栈,以及跨 DeFi、NFT、DAO、游戏和元宇宙的激动人心的新用例的爆炸式增长,这个行业似乎正在达到逃逸速度。

正如 2017 年的繁荣推动了为今天蓬勃发展的应用程序奠定基础的投资一样,你认为 2021 年流入加密和 Web3 的创纪录的 300 亿美元将产生什么?市场在短期内似乎不确定,但未来似乎比以往任何时候都更加光明。