Frax 如何在算法稳定币中脱颖而出?

撰写:Jackchong.eth & 0xkowloon.eth

编译:TechFlow intern

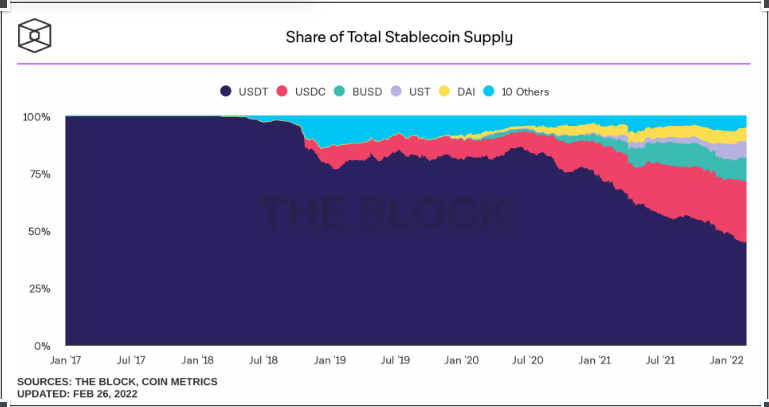

稳定币在加密货币的总市值中占了很大一部分,市场规模达到1800亿美元以上。如果要做个最简单的定义,那么稳定币就是一种数字货币,其价值与“稳定的”储备资产(通常是美元)挂钩。对于机构来说,稳定币则是进入广泛的数字资产市场的一个楔子——它在保留低波动性的好处的同时,能为法定货币提供更高的收益和更快的结算。

尽管加密货币都带有去中心化的承诺,但稳定币在当下仍然是由中心化产品所主导的。其80%以上的市场由法币支持的资产代表——例如由中心化实体发行的USDC和USDT , 二者的发行方分别为Circle和Tether Holdings。

随着中心化稳定币受到政策监管,去中心化的稳定币变得更具有吸引力。2020年12月,法币支持的稳定币市值是算法支持的稳定币的21倍,如今该比例仅为5倍。

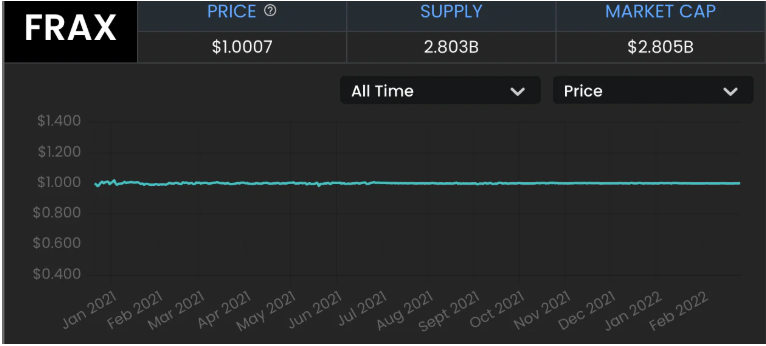

这篇文章是对Frax Finance的深入研究。它是一个由算法支持的稳定币,自2021年10月以来市值已经增长了近530%。它的协议总价值达到20亿美元,是目前增长最快的协议。

建立一个反脆弱算法支持的稳定币的是非常困难的,它需要满足以下三项核心能力:

- 稳定(低波动性)

- 在一段时期内保持与所选资产的挂钩

- 高效用(与更广泛的生态系统整合)

尼尔·弗格森在其著作《文明》将西方在经济上比世界上其他国家更发达的原因归结为六方面因素,包括竞争、产权和医药等,他称这些因素为“杀手级应用”。

Dragonfly的Haseeb Qureshi把Layer 1 称作城市, Balaji把一个数字化的原生国家称作“加密文明”,而在这篇文字里,为了致敬尼尔·弗格森,我们把Frax称作像西方一样的文明。先听听我们的说法吧。

我们已经确定了3个杀手级应用,使Frax能够击败其他公司 。

请继续阅读,了解Frax是如何击败其他竞争者的

- 什么是Frax?

- 抵押率

- Frax如何击败其他公司:3个杀手级应用

- 杀手级应用1:人人都想成为Curve

- 杀手级应用2:Frax Flex

- 杀手级应用3:算法市场操作(AMO)

什么是Frax?

根据稳定币的类型学(目前还没有统一的范式),Frax可归类为“部分加密支持的稳定币”,其具有以下特性:

- 以加密货币为后盾,由加密货币资产而非法币支持。

- 部分抵押。铸造的代币的价值部分由金库的资产支持。过度抵押的代币(例如DAI)或是完全没有抵押的代币 (例如现在已经被打败的Basis)。

- 去中心化。它由社区管理,不为中央实体所拥有(例如,Tether由Tether控股公司拥有,USDC由Circle拥有)。

- 双代币模式。该协议还发行了一个二级代币$FXS,将其用于协议管理并从协议活动中获得一定比例的利润。

- 与1美元的名义美元挂钩,而不是自由浮动(例如RAI)。

抵押比率

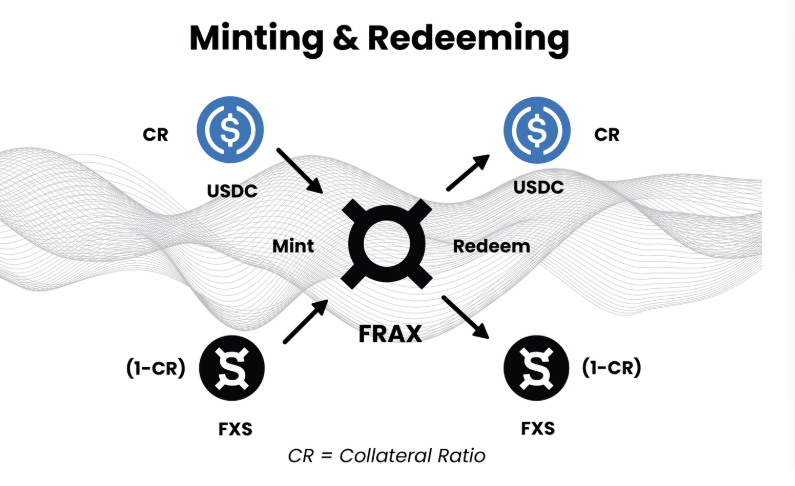

抵押比率(CR)决定了用户需要多少抵押品才能铸造一个FRAX(在撰写本文时CR为85%)。FRAX是与1美元挂钩的稳定币。另一方面,FXS是Frax Finance的治理代币。它们共同构成了稳定币的税收模式。

这意味着,为了从FRAX上铸造1美元,需要存入价值0.85美元的USDC(或其他可接受的抵押品)和价值0.15美元的FXS。相反,如果你想赎回你的FRAX,你会收到价值0.85美元的USDC和价值0.15美元的FXS。

Frax CR是一个动态比率。CR根据市场的需求和供应力量而波动。它根据FRAX的膨胀和紧缩而变化。当对FRAX的需求推动上升时,CR就会下降。需要更少的抵押品和更多的FXS来铸造FRAX。

由于Frax的CR机制反映了中央银行的工作方式,分析家们将Frax比作链上的“自动中央银行”。

现在我们对Frax的基础知识有了了解了,来看看Frax的那些杀手级应用吧!

Frax如何战胜其他竞争者:3个杀手级应用

杀手级应用1:人人都想成为Curve

目前,DeFi领域最热门的话题是“Curve战争”。

它指自动做市商(AMM)在Curve金融上各协议之间对流动性的竞争。Curve是最受欢迎的去中心化掉期交易所,拥有近180亿美元的TVL。与竞争对手相比,它的主要区别在于低滑点和费用。

为什么战场是选在Curve,而不是Uniswap或其他DEX?原因在于Curve围绕其代币的协议设计的CRV。Curve的代币经济学有两个特点:

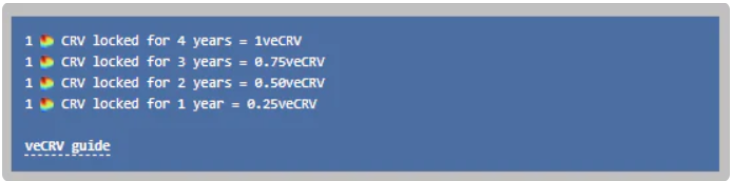

1、投票托管模式: 当你为Curve上的交易池提供流动性时,你将赚取该交易池的所有交易费用的份额。此外,你还可以赚取一些CRV美元作为提供流动性的奖金激励。通过质押和“锁定” 你的CRV,你将获得veCRV——它可授予你代币持有人治理权。

2、计量系统: veCRV代币持有者可以投票决定每个流动性池获得多少CRV奖励,用Curve的术语来说是就是“计量权重”(Gauge weights)。一个池子得到的投票越多,就会有更多的CRV奖励给该池子的流动性提供者。更有吸引力的奖励能促使更多的流动性提供者投入到被激励的池子中。

为什么这很重要?对于任何DeFi协议,流动性都是最重要的。而Curve拥有着180亿美元的TVL,这是顶级的流动性。一个新生的协议可以把它的原生代币和对应的成对代币(例如FRAX - ETH)存入池中,以增加流动性。另外,一个协议可以“作弊”,找到一些方法来增加他们池子的CRV奖励。其他人会看到这种高APY,自然而然地成为流动性的提供者。

复杂性都是在简单的规则中出现的。

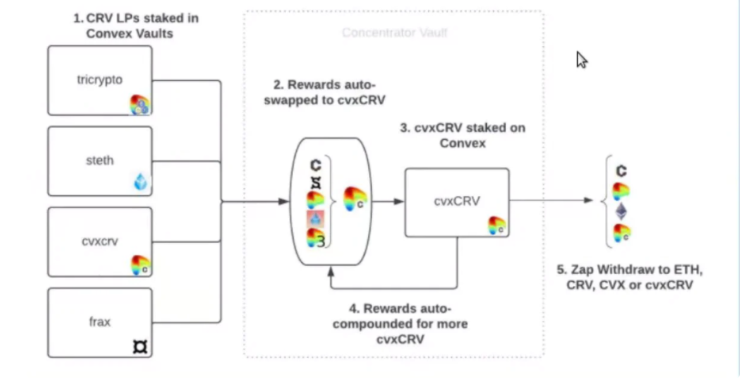

Convex金融公司是作为CRV聚合器出现的。以下是Convex的工作方式。

- 你把你的CRV存入Convex,换取cvxCRV。

- Convex把你的CRV押在Curve上,换取veCRV。

- Convex从Curve赚取奖励,并将这些奖励重新分配给cvxCRV的持有者。

- cvxCRV是立即流动的,它不像Curve那样,是没有锁定的。

-

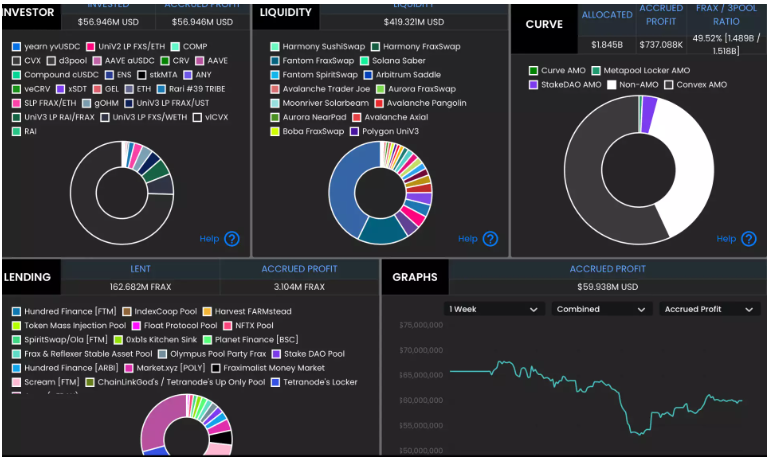

Convex变得像Curve本身,但它具有流动性的额外好处。正因为如此,它后来积累了大部分的CRV代币。现在,它控制了Curve的52%的投票权,而且它自成立以来共为veCRV锁定了2亿CRV。对于希望激励流动性的协议,他们要么就是购买CVX代币,要么就是“贿赂”CVX代币的持有者为他们的协议投票。

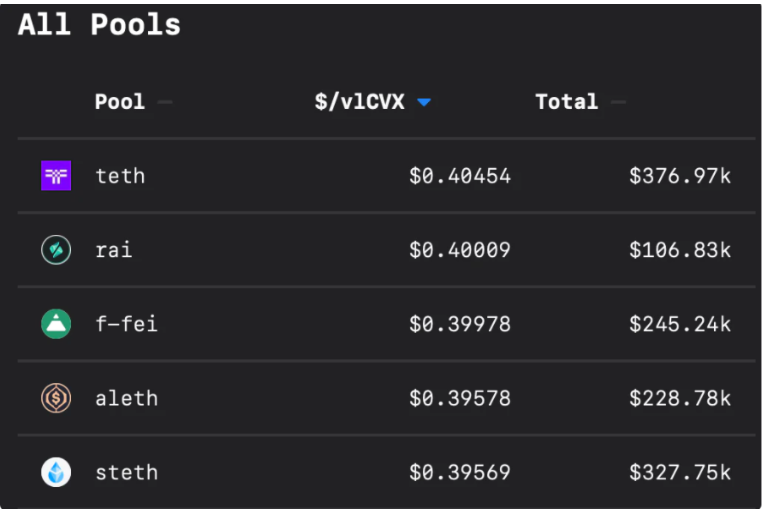

上面的截图取自贿赂平台Votium。图中显示了贿赂价值1美元的vlCVX的费用,它是一个投票锁定的Convex代币,允许其持有人用Convex持有的$veCRV对Curve的仪表权重投票。协议会贿赂CVX持有人投票支持他们的流动性池。有了更高的仪表权重之后,Curve就会发出更高的APY奖励。有了更高的APY,流动性池就能吸引来更多的流动性。

在Curve的地盘上取胜

Frax在Curve的地盘上打的一直都是胜仗。

作为CVX的最大持有者,Frax将其在Convex的veCRV池中的份额引导到更多的CRV奖励到FRAX计价池。

此外,与其他稳定币协议相比,FRAX每周在Votium平台上支付的贿赂是最多的。

凭借更好的奖励(更高的APY),Frax吸引了更多的流动性提供者,推动了其进一步的采用。Frax更深的流动性确保挂钩变得更稳定。

Curve上最大的Frax池是FRAX3CRV池,它允许用户将FRAX美元与USDT、USDC和DAI这三个主要的稳定物进行交换。由于存放了大约15亿美元的FRAX,该池中的大型掉期对价格影响很小。这为FRAX提供了一个缓冲区,以应对尾部风险的卖出压力。

换句话说,流动性带来了流动性。

打不过就加入

Curve在流动性战争中的主导地位是不可否认的。那么,从战略上讲,每个协议都应该努力成为Curve那样的人。理想情况下,每个协议都希望其他协议建立在自己之上的。

然而,林迪效应决定了Curve可能会在一段时间内保持不受挑战。因此,如果你不能打败Curve,那就变成Curve吧!

为此,Frax采用了Curve的代币经济学模式,实施投票托管治理模式, 使FXS持有者可以锁定他们的代币以换取veFXS。

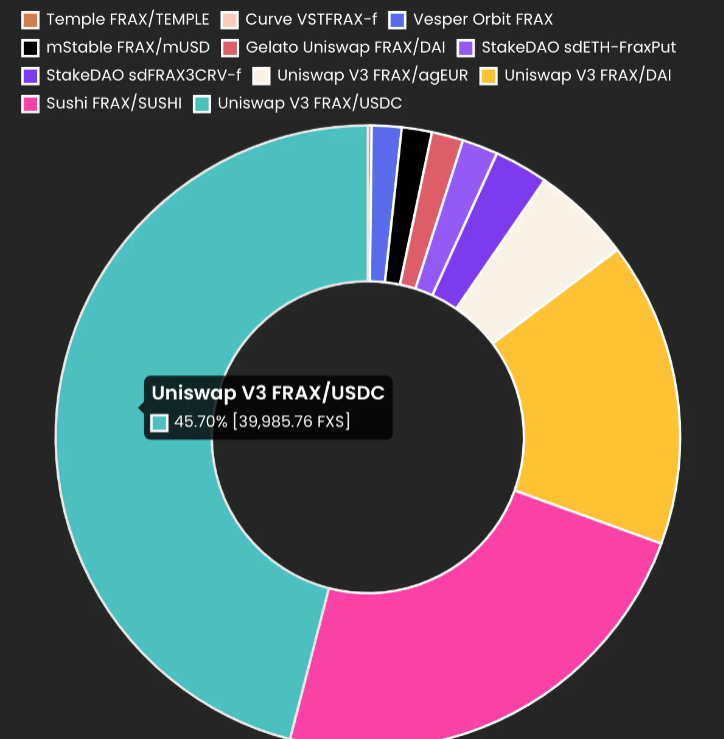

虽然veCRV持有者决定了Curve本身的特定池子的Curve排放的仪表权重,但veFXS持有者对仪表进行投票,引导FXS在不同DEX的不同池子中排放。例如,最大的池子Uniswap V3 FRAX/USDC,带超过45%的排放奖励。

最近,Convex与Frax协议展开合作,他们进一步调整这两个协议的激励计划,特别是围绕将veFXS锁定在CVX协议中。Convex认为自己不仅仅是一个veCRV的聚合者,它有一个更大的野心——为所有种类的ve-tokens提供投票权聚合器。

通过控制FXS排放,Frax能够通过激励流动性提供者向FRAX计价池入股以加强流动性,这种做法与Curve的方式很相似。为了保持FXS排放的片断被引导到他们的池子里,流动性提供者会用他们的FXS奖励来换取veFXS的治理权。随着FRAX渗透到更多的协议和互换对中,它的总市值也在增加。当FRAX的主导地位增加时,FXS的排放也变得更有价值。很快,每个协议都想拥有FXS量表的一些片断,以直接激励他们的流动性对!

换句话说,Frax战争就是Curve战争。

第二,目前在协议之间存在着一场争夺战,这使得他们的代币成为了新兴的DAO的流动性配对之选。我们喜欢把这称为“DAO流动性战争”。在这个领域竞争的有Rift Finance、Fei & Rari、OlympusDAO以及其他新兴协议。

如果说Curve战争关乎流动性,那么DAO流动性战争就是关乎效用。

每个稳定币都希望成为整个生态系统中的首选计价货币。如果Frax在DAO流动性战争中获胜,它能通过提供FRAX作为流动性对的一方,将一个新兴的DAO锁定在一个相互依赖的关系中。

随着越来越多的交易对使用FRAX,它的效用会出现增加。当FRAX成为DAO选择的主要储备货币时,它开始成为链上的美元等价物。DAO流动性战争的赢家将加冕为王,成为整个生态系统开展业务和交易的可信面额。

DAO流动性战争的战利品就是协议霸权。

杀手级应用2:The Frax Flex

Frax的灵活性

FRAX自推出以来从未脱离自身挂钩。与同行的算法稳定币(如Iron Finance和Fei)相比,这相当了不起。

我们将其强大的挂钩归功于其双令牌飞轮的设计。FXS被设计为FRAX的一个补充代币, 它吸收了与美元挂钩的FRAX的波动性,同时将协议价值分配给其代币持有人。飞轮的工作方式如下:

- FXS供应上限为1亿个代币

- 通过回购和销币将协议收入输送给FXS代币持有人

- 将FXS和USDC设为FRAX的抵押品

- 使FRAX在DeFi中不可或缺,增加收入并提升FXS价格

- 随着FXS变得更有价值,抵押品比率会下降

- 最终,FRAX成为完全支持FXS的抵押品,它不含任何其他稳定币的抵押品,更不用说中心化的USDC了

这里的悖论在于,要建立一个有弹性的完全算法的稳定币,就需要从部分抵押开始。但是,这样做最后甚至有可能落了个过度抵押的下场!这个非琐碎的路线图类似于Web2的“从下往上攻击”的策略。

Frax价格指数(FPI)

Frax一直在其与美元挂钩的稳定币上叠加抗通胀因素。2022年1月1日,Frax的联合创始人Sam在推特上表示,Frax团队正在开发Frax价格指数(FPI),它是一种新的本地稳定币。

FPI将与去中心化的消费者价格指数(CPI)挂钩,在Chainlink为FRAX打造的定制CPI oracle之上加入加密货币原生元素。根据报告的CPI增长,代币持有者每月能看到他们的代币以美元计价的价值增加。因为Frax从基础的FPI国库中赚取收益,而国库又是由用户用FRAX铸造和赎回FPI而产生的,所以这是可以做到的。

目前还不清楚它的挂钩机制,但从早期的文件来看,FPI具有类似于货币市场基金的属性——它具有保证季度收益率的存款余额,还具有高度流动性。不过,在链上维持这种挂钩可能需要一些创新性的挂钩机制。Sam在推特空间的活动上表示,通过采取追踪12个月(TTM)的CPI,一年内所有的波动都被平滑掉了。FPI还得到了Frax和Fei提供的深度流动性的支持。它的目标是成为DAO贡献者报酬的交换单位。最终的目标是创建一个加密货币原生的CPI,代表全球一篮子商品的生活成本中位数。

我们在等待更多细节的披露。这真是一个真正令人兴奋的功能,它有可能打造出稳定币2.0。

我们对此持谨慎的乐观态度:最终,稳定币体现了可编程货币的真正命运,那就是与名义美元脱钩!

杀手级应用3:算法市场操作(AMO)

2021年3月,Frax v2公布了其迄今为止最好的创新,算法市场操作(AMO)。

为了理解这一点,让我们看一下法币世界中的类似情况。

中央银行(例如美联储)是通过参与“公开市场操作”来控制货币供应。通过从市场上购买(或出售)国债,美联储可以有效地增加(或减少)货币系统中美元的总流通量。

AMO也使用类似的策略。Frax协议影响着整个DeFi生态系统中FRAX的供应。此外,社区中的任何人也可以通过治理提出一个AMO策略。

对于任何AMO策略,我们可以将其分解为四个关键部分--去抵押、市场操作、再抵押和销币。

我们来看看Curve的AMO策略:

- 去抵押--该算法(以USDC和FRAX为单位)确定有多少多余的抵押品目前正闲置在Frax协议的国库。超额抵押品指的是超过抵押品比率所需的额外资产数量,以支持FRAX的总供应量。

- 市场操作--AMO将闲置的USDC和FRAX注入FRAX3CRV曲线池中,以此加强流动性,加强对美元的挂钩。

- 重新抵押--当国库过于接近抵押率时,AMO将从Curve3pool中移除流动性并重新抵押该协议。

- 销币--利用将多余的抵押品部署到LP中的互换费用所产生的收入,该协议能够以抵押比率铸造新的FRAX,随后回购FXS以进行销币。该策略是由FXS1559标准管理。

AMO以一种资本效率高的方式为协议赚取LP奖励和交易费用。然后将利润分配给veFXS持有人。该协议还通过干预市场为FRAX稳定币提供流动性来加强其挂钩。这类似于目前中央银行(类似港金融管理局)部署外汇储备以维持货币挂钩(如港元-美元)的操作。

其他稳定币是则依靠套利者和投机者来维持挂钩。Frax把事情掌握在自己手中。

百花齐放的算法稳定币

Frax不是当前市场中唯一的算法稳定币,它在未来的市场上也不会孤单。

归根结底,稳定币是满足特定工作任务(JTBD)的产品。你是一个寻求杠杆化的投机者吗?如果是,那么超额抵押就适合你。去购买DAI和MIM吧。你是一个管理1000万美元以上国债的DAO吗?如果是, 那就去找FEI和FRAX吧。你是一个正在寻找低风险加密货币风险的机构投资者吗?如果是,那就去买UST和UXD吧。每个人都有独特的看法。

每种稳定币之间的风险状况和使用情况都差别巨大。但即便如此,对于FRAX仍将是未来DeFi协议的一项基准这件事,我们还是很乐观的,因为它有三大杀手级应用—— 类似Curve的财产,挂钩机制、AMO。