首获标普信用评级,Compound Q1 表现如何?

北京时间 5 月 9 日晚间,Compound 在推特上分享了其获得标准普尔 B - 信用评级的消息。这使得 Compound 成为了首个获得标普信用评级的 DeFi 项目,也标志着 DeFi 越来越受到主流市场的关注。让我们来共同关注一下这个 DeFi「元老」在 2022 年第一季度交出了怎样的成绩单。

关键数据:

- 未偿还贷款和在途存款分别下降 42% 和 32%;

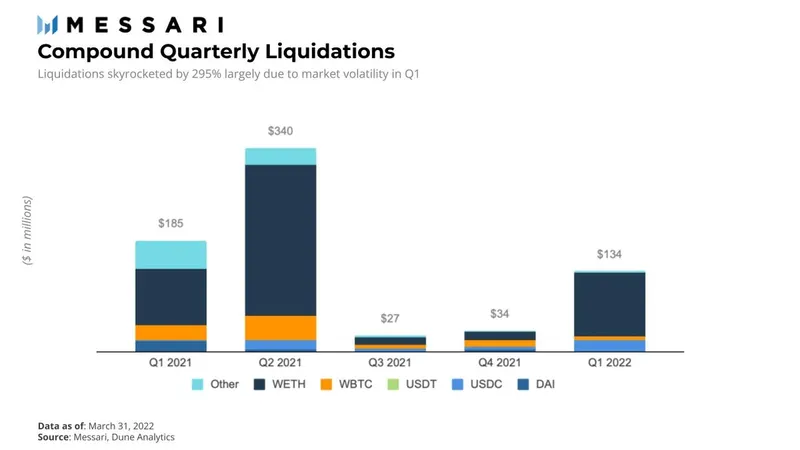

- 清算指标增长 290%,第一季度清算了超 1.34 亿美元;

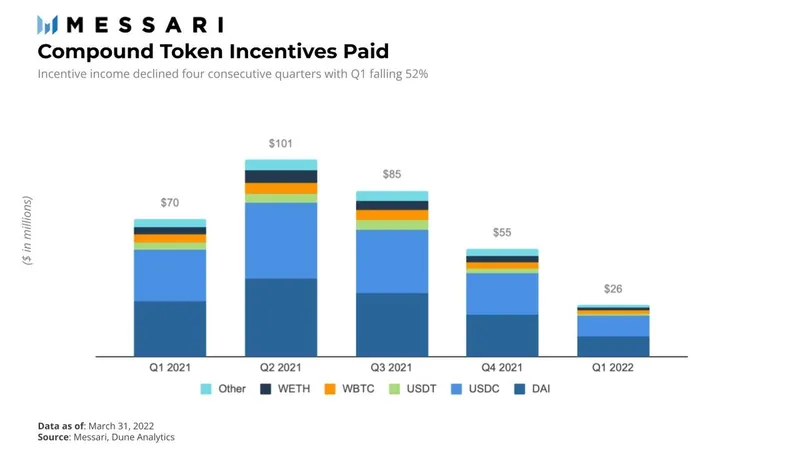

- COMP 奖励在本季度下降了 50%,到第二季度将减少到零;

- 季度借贷利率和存款利率分别为 3.8% 和 1.5%;

- DAI 季度存款在第一季度下降了 90% 以上。

由于市场波动、整体贷款需求下降和供应压力,Compound KPI 全面下降。未偿贷款和存款分别下降 42% 和 32%,而第一季度清算量猛增 295%。但治理促进了协议的一些关键变化,包括抵押因子调整、更新价格预言机、降低 COMP 提案阈值以及将 COMP 奖励减少 50%。

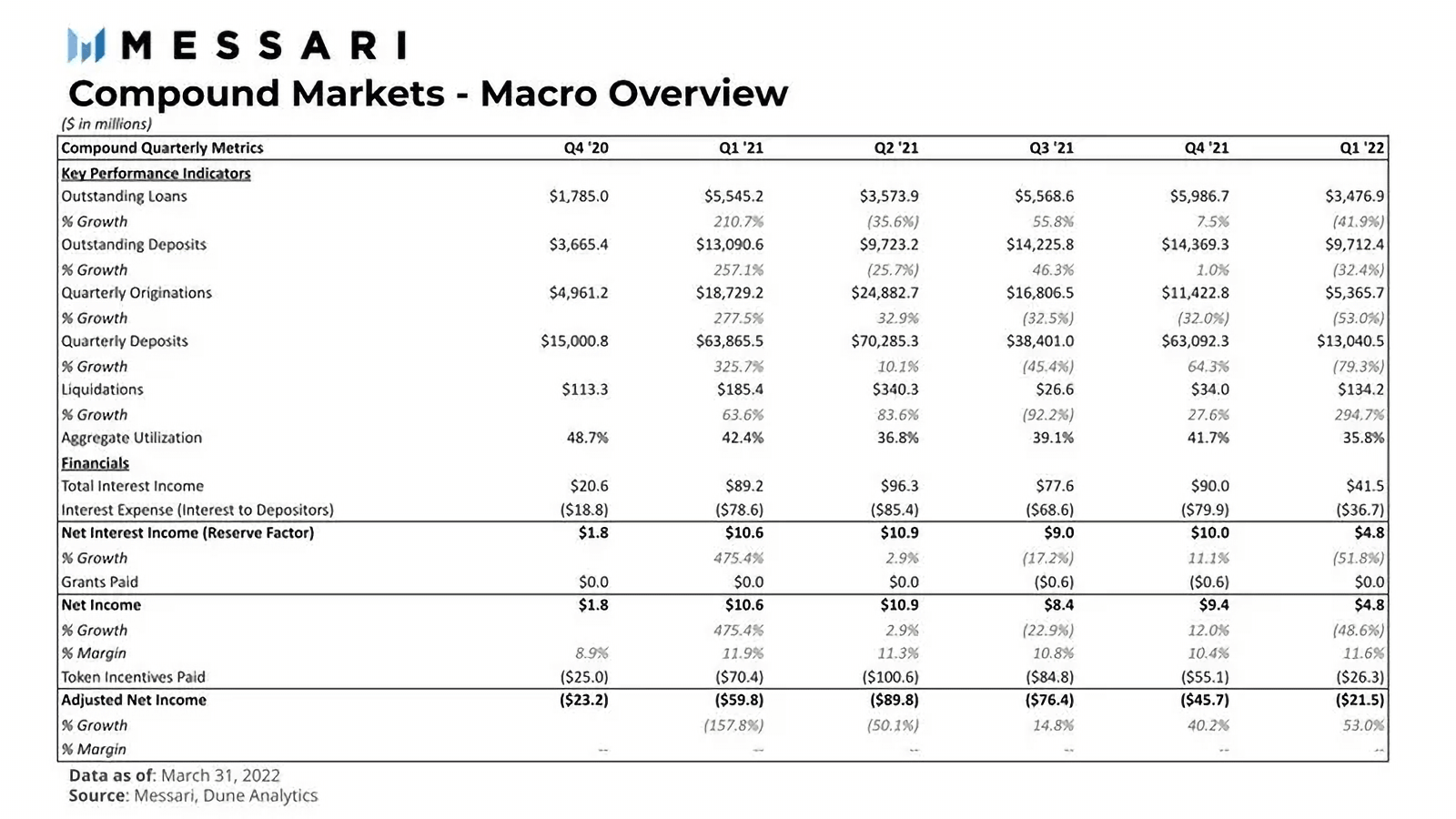

Compound 市场宏观概览

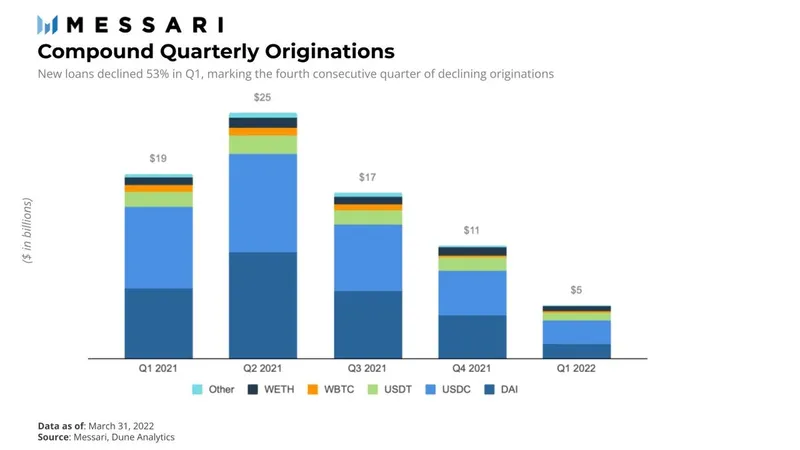

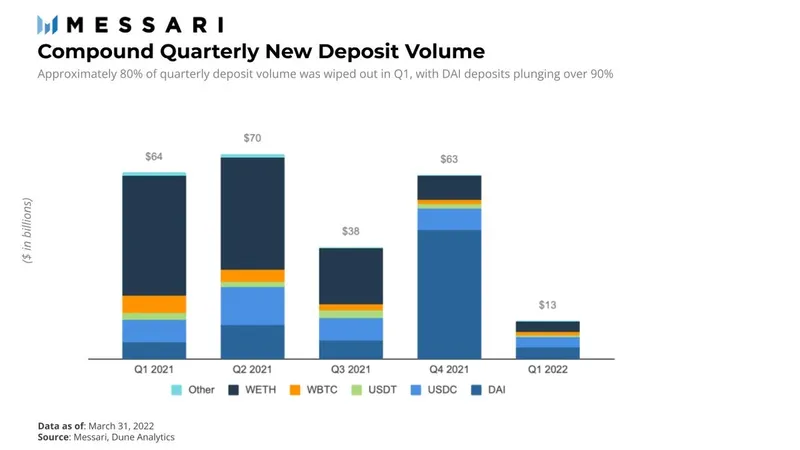

随着 2022 年第一季度的结束,Compound 的许多关键绩效指标都出现了大幅下降。本季度末,未偿还贷款下降 42%,在途存款下降 32%,季度存款量下降 79%,季度贷款量继上季度 32% 之后再度降低 53%。季度存款中创下过去 12 个月(TTM)新低。第一季度唯一的增长领域是清算,增长了 295%,总额为 1.34 亿美元,主要受 1 月底市场波动的影响。

协议 KPI 全面下跌对协议财务状况也产生了重大影响。上一季度增长 12% 的净收入在本季度下降了 48%,为 490 万美元。

上一季度,加密货币总市值创下 2.97 万亿美元的历史新高。在过热的 2021 年底之后,市场降温并蒸发了 40% 以上的价值,截至 1 月底,加密货币总市值约为 1.68 万亿美元。

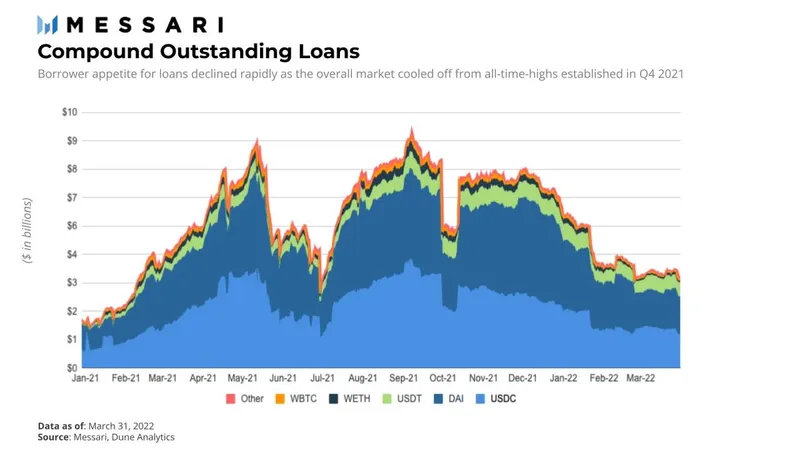

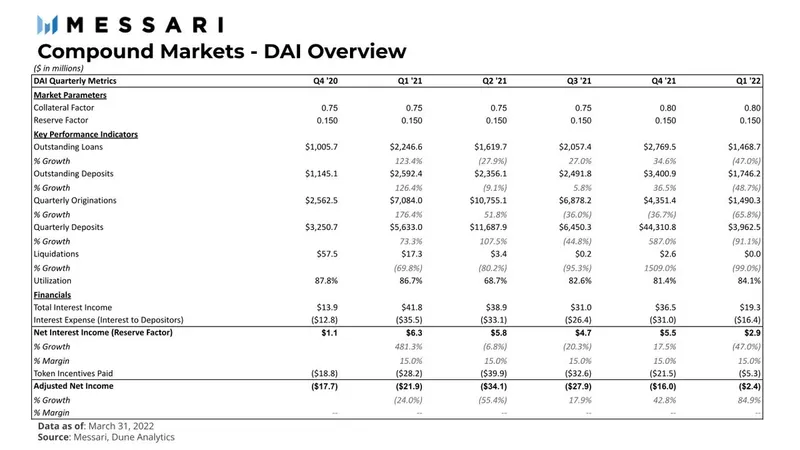

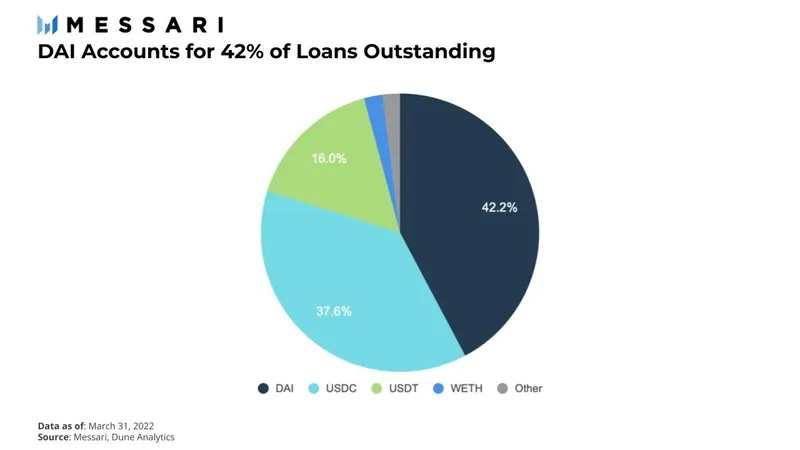

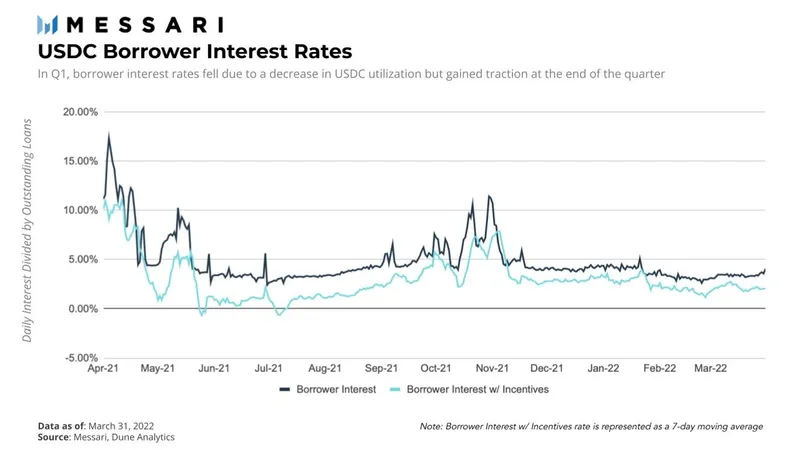

本季度未偿还贷款下降了 42%,降至 2021 年第一季度的水平,当时加密货币总市值也正在经历一个冷静期。以 USDC 和 DAI 计价的稳定币贷款继续超过以其他资产计价的贷款。截至 2022 年第一季度结束,DAI 仍保持其在 Compound 总未偿贷款中的份额。

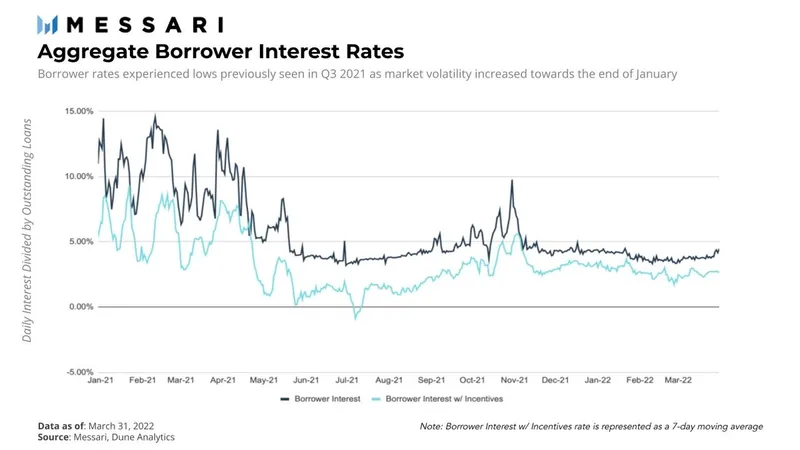

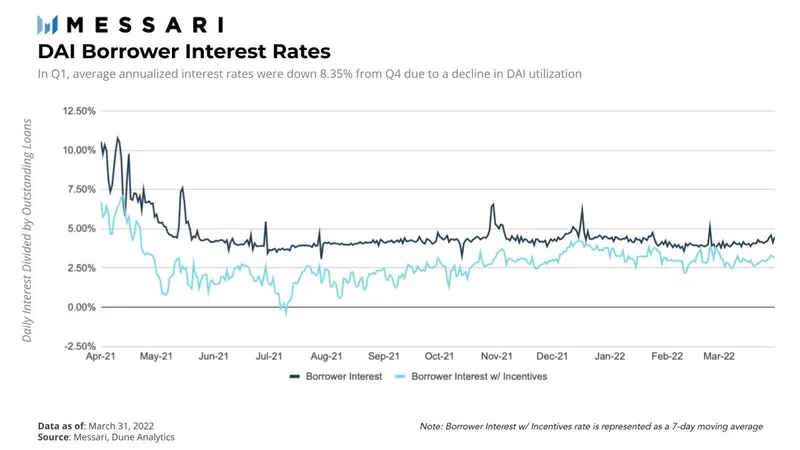

与上一季度相比,借款利率相对稳定,平均年化利率为 3.85%,低于 2021 年第四季度的 5.02%。随着第一季度市场降温,用户对杠杆的需求下降,利率也随之下降。此外,2021 年第四季度的 COMP 分配问题导致了资产流失,这影响了供应并推高了利率。随着市场触及年初至今的低点,借款利率最高达到 4.48%。

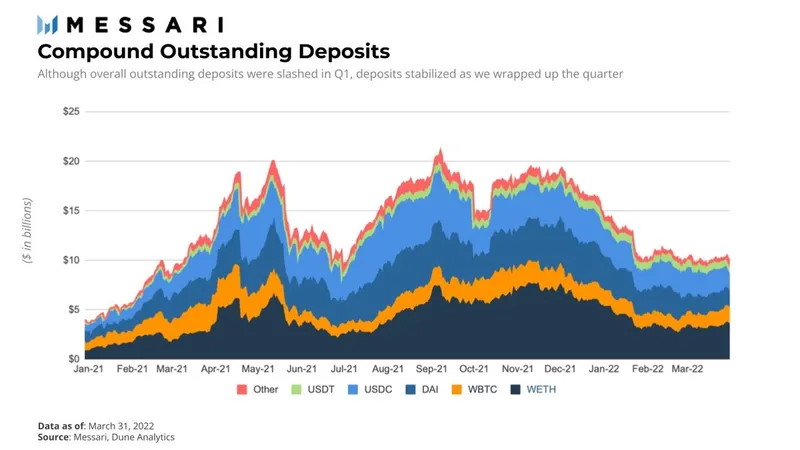

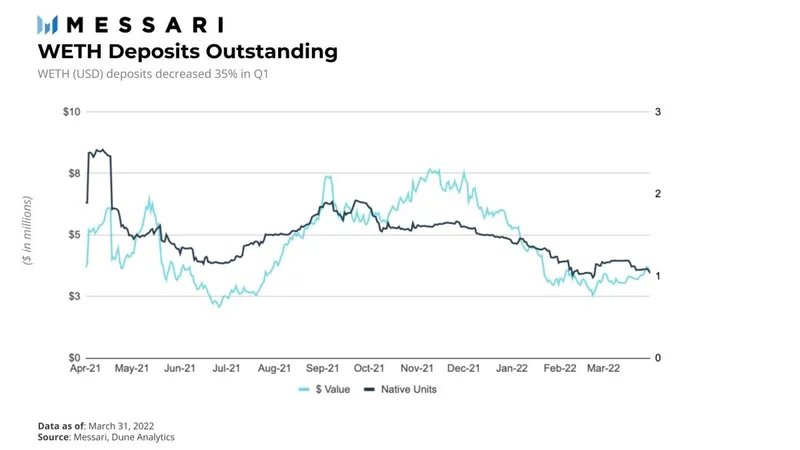

第一季度在途存款下降了 32%,降幅最大的是 2 月份。与未偿还贷款量类似,存款接近 2021 年第二季度的 TTM 低点。但存款量在 3 月份有所上升,存款人仍偏爱 WETH。

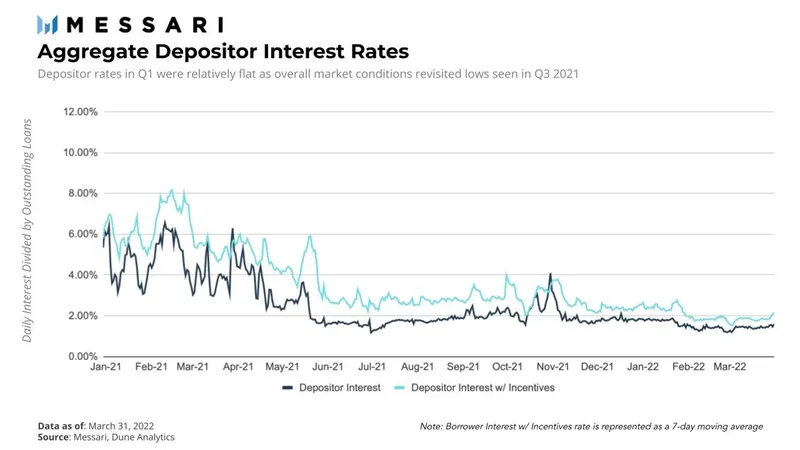

存款利率在本季度虽有所下降但仍然保持稳定。这可以归因于存款始终与借款的需求相匹配。季度平均存款利率为 1.51%,低于2021年第四季度的 2.04%。年化利率在第一季度触及 1.19% 的低点,最高达到了 1.87% 的峰值。由于市场波动,利率在 1 月底出现了最大跌幅。

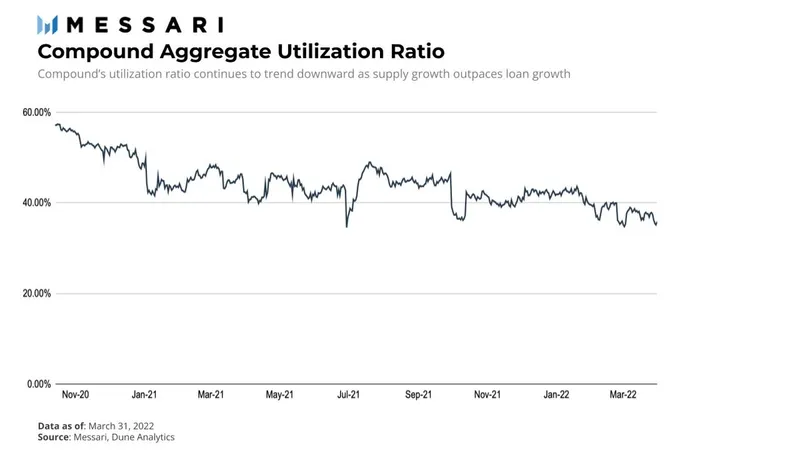

Compound 的存款利用率在 2022 年初保持相对平稳,但随着加密市场在 2 月份经历动荡,逐渐减弱。相对于未偿还贷款的 42%,未偿还存款以 32% 的较慢速度下降,这导致利用率重新回到 2021 年第三季度和第四季度的低点。

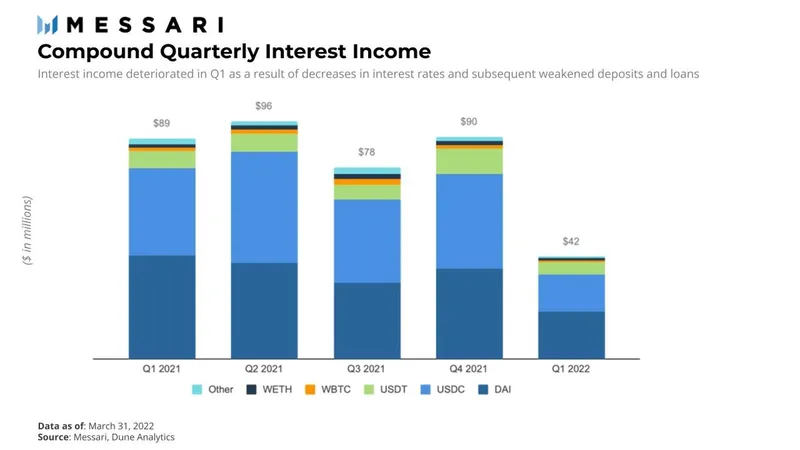

与 2021 年第四季度相比,本季度的利息收入下降了 54%。巧合的是,利息和协议收入在第一季度几乎经历了相同的百分比变化。USDC 跌幅最大,达 62%,紧随其后的是 USDT 和 WBTC,分别下跌 50.8% 和 50.7%。由于市场波动降低了贷款需求,季度利息收入受到影响。

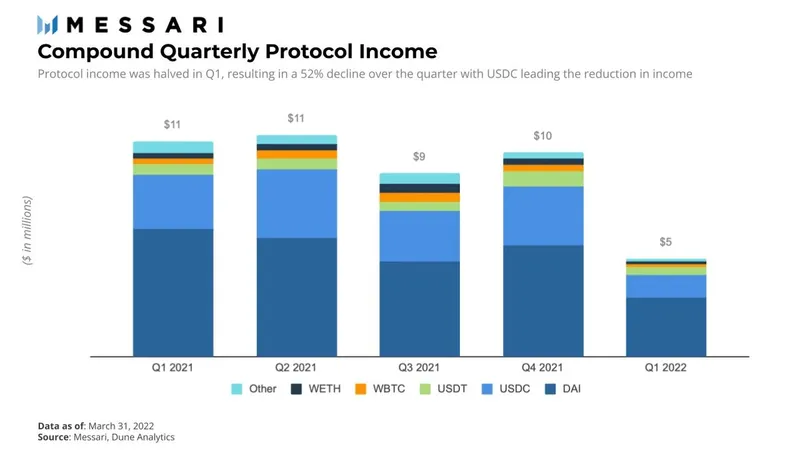

协议收入 2021 年第四季度的 1000 万美元降至第一季度的略低于 500 万美元。DAI 占第一季度协议收入的 60% 以上,环比下降 47%。

本季度贷款量下降了 53%,其中 DAI 以 29 亿美元(66%)的降幅居首。USDC 和 USDT 继续保持强劲,但仍分别大幅下跌 48% 和 47%。与上一季度相比,USDC 在贷款量方面继续占据主导地位。WBTC 是本季度唯一贷款量增长的资产,增长了 170 万美元(17%)。

季度存款量在第一季度急剧下降,从 630 亿美元降低 79% 至 130 亿美元。DAI 季度存款暴跌超过 90%,从第一季度的 440 亿美元跌至 40 亿美元。与 DAI 相比,WBTC 本季度的存款量小幅下降了 18%。链上数据显示,2021 年 12 月,一名用户使用 闪电贷 在 Aave 和 Compound 之间进行套利,推动季度存款增长 587%。随后, 另一家做市商 在第一季度将 DAI 从协议中移除,导致存款量环比飙升。

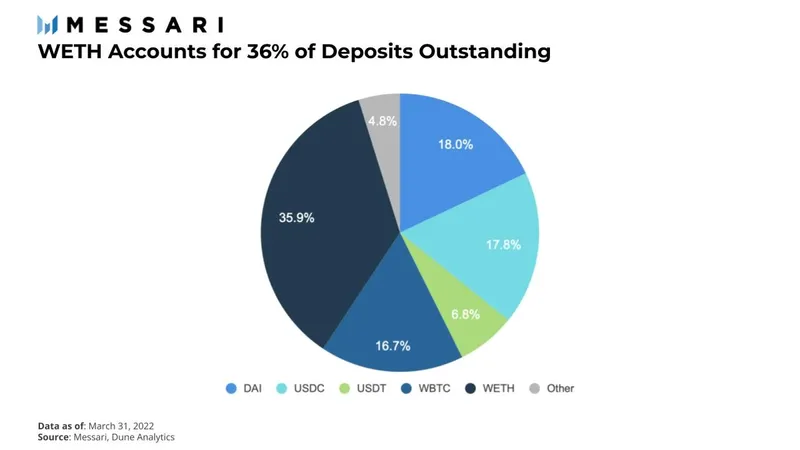

DAI、WETH 和 USDC 的季度存款量分别为 400 万美元、360 万美元和 350 万美元。与上一季度相比,USDC 在本季度缩小了与 WETH 存款量的差距。

Compound 的清算在 1 月底达到顶峰,环比增长 295%。这一活动主要是由于 WETH 和 USDC 市场的清算分别增长 270% 和 665% 导致。WETH 清算从第四季度的 1400 万美元增加到第一季度的 1.06 亿美元,主要是由于 1 月下旬的 ETH 波动。USDC 市场在本季度的清算量增加了 1300 万美元,而与上一季度的 300 万美元相比,第一季度的 DAI 清算量几乎为 0。

作为存款人和借款人活动的关键驱动力的 COMP 代币激励在第一季度急剧下降了 52%。Compound 治理在第一季度末通过了一项提案,将 COMP 激励减少 50%,并计划取消激励(该提案未通过)。鉴于这些计划,第二季度 COMP 代币激励应该会迅速下降。

Compound上最大的五个市场

通过治理,Compound 市场在本季度经历了各种变化。Gauntlet 促进了八个市场的抵押因子调整,GFX Labs 引入了新的价格预言机,并将新的算法稳定币市场 FEI 添加到协议中。借款人继续延续上个季度的趋势青睐稳定资产的贷款。

尽管第一季度的关键绩效指标全面下降,但 DAI 仍然是 Compound 的主要市场,在未偿贷款、存款量、利息收入和协议收入等指标上处于领先地位。DAI 未偿贷款下降 47%,从 34 亿美元降至 15 亿美元,而 DAI 的在途存款以略高的 49% 的速度下降,从 34 亿美元降至 17.5 亿美元。而季度贷款量下降 66%,从 44 亿美元降至 15 亿美元。本季度几乎不存在 DAI 清算。

借款平均年化利率从第四季度的 4.5% 下降到第一季度的 4.12%。借款利率在本季度触及 3.58% 的低点并曾达到 5.10% 的峰值。第一季度使用率上升 3.24%,导致借款利率波动。DAI 未偿贷款量占本季度末所有未偿贷款的 42% 以上。

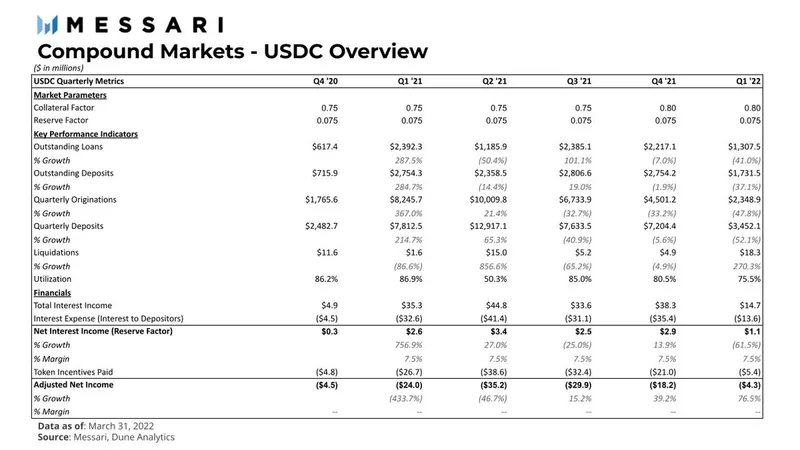

USDC 仍然是 Compound 的第二大贷款市场,未偿还贷款为 13 亿美元,比上一季度22 亿美元下降 41%。在途存款下降 37%,导致使用率下降 6.2%。与上一季度相比,USDC 借款利率的波动性要小得多,第一季度的平均年化利率为 3.56%。本季度利率最高为 5.09%,最低为 2.62%。

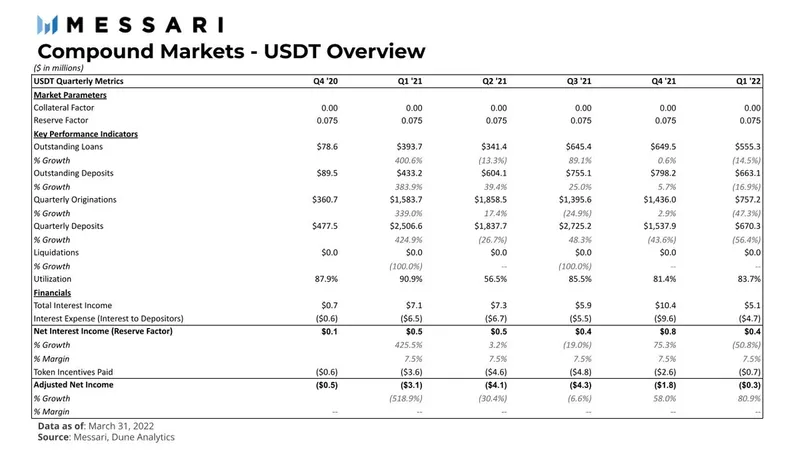

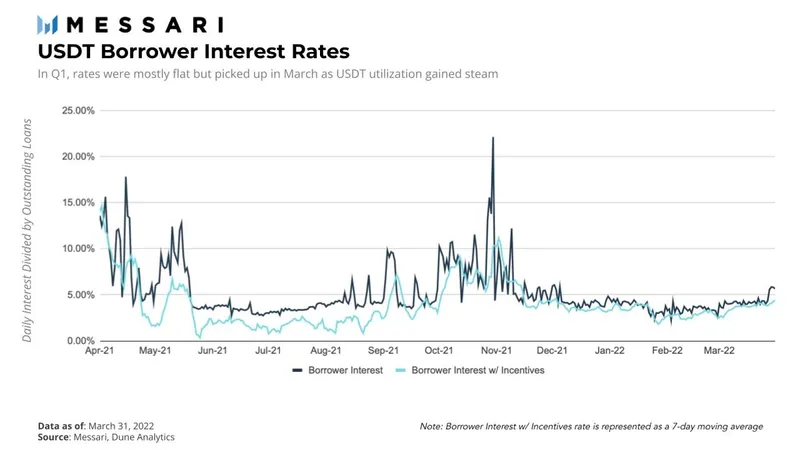

与 DAI 和 USDC 相比,USDT 的未偿贷款和存款略有下降。其中贷款下降了 14.5%,从 2021 年第四季度的 6.49 亿美元降至第一季度的 5.55 亿美元,存款从第四季度的 7.98 亿美元下降 17% 至 6.63 亿美元。本季度使用率增长 2.9%,USDT 平均借款利率为 3.85%。在触及 2.25% 的下限后,利率开始上升,到本季度末达到 5.85%。

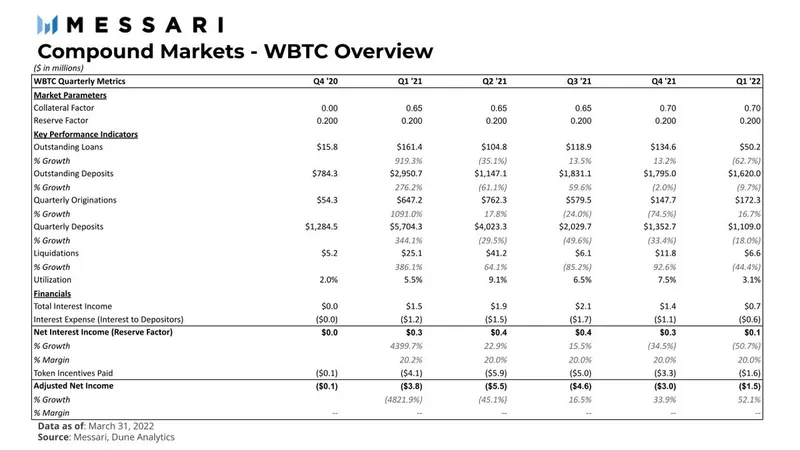

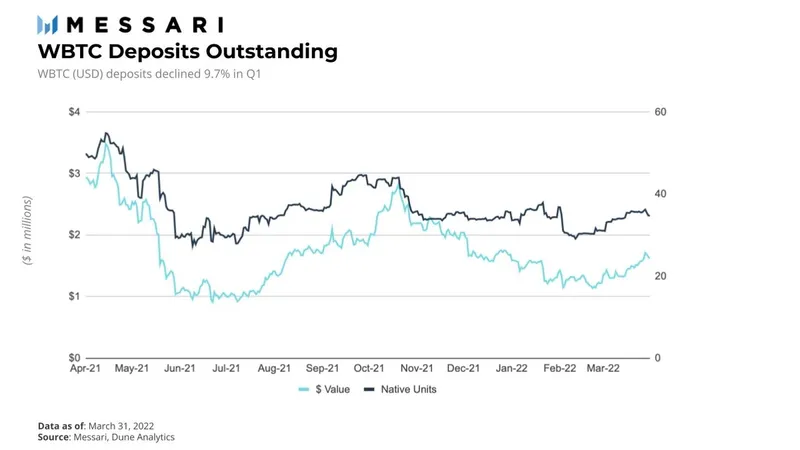

WBTC 是该协议前五名市场中唯一一个未偿存款下降 9.7% 的资产,从 2021 年第四季度的 18 亿美元降至第一季度的 16 亿美元。相比之下,未偿还贷款从第四季度的 1.34 亿美元下降 62.7% 至本季度末的 5000 万美元。

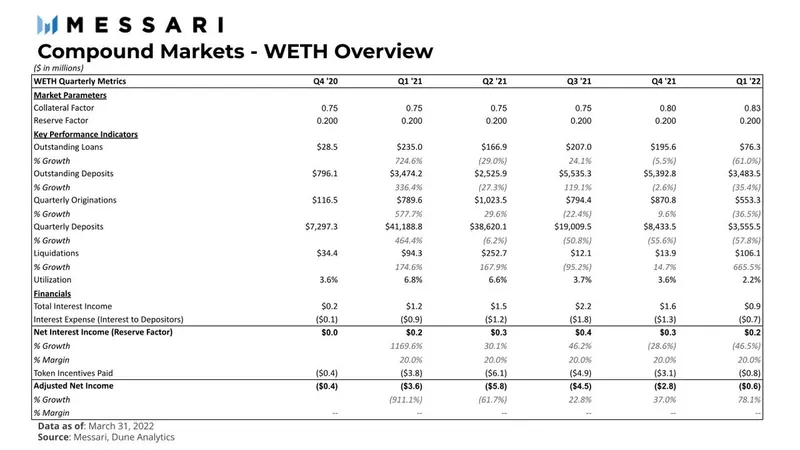

WETH 仍然是 Compound 最大的在途存款市场。在市场动荡的第一季度,未偿还贷款和在途存款的 KPI 指标都大幅下降,清算量则增长了 665%,从 2021 年第四季度的 1400 万美元增加到第一季度的 1.06 亿美元。清算主要集中在 1 月底,之后逐渐降温。未偿还贷款大幅下降 61%,在途存款下降 35%。

治理提案

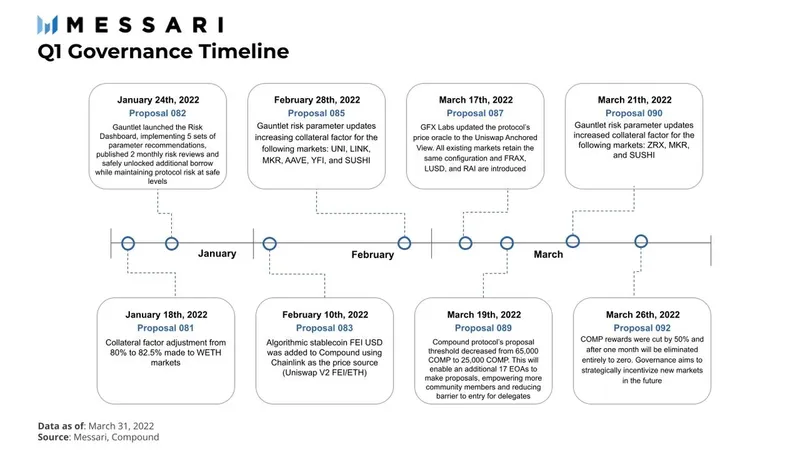

第一季度 Compound 有不少涉及了关键参数的治理提案,包括了将以太坊市场的抵押因子从 80% 调整为 82.5%;UNI、LINK、MKR、AAVE、YFI 和 SUSHI 的抵押因子纷纷上调 5%;Compound 提案发起门槛从持有 6.5 万枚 COMP 降为 2.5 万枚 COMP 等。

路线图

Compound 在 2022 年值得关注的计划包括了多链布局、为非加密原生企业和金融机构而设计的 Compound Treasury、以及通过算法计算借贷利率的 Compound III。

结语

Compound 的整体活动在很大程度上受到本季度大盘波动的影响,用户对贷款和存款的需求在第一季度急剧下降,这也是借款和存款利率以及协议收入下降的主要驱动因素,因此导致清算量比上一季度增长近 3 倍。

Compound 激励模型的改变旨在全面优化市场,并引入有效的激励措施来启动新市场。这些行动应该会给 COMP 代币持有者带来积极影响,从而促进更健康、更可持续的协议。

与 OpenZeppelin 的合作伙伴关系和 Gauntlet 风险仪表板的加入是通过治理进行协作的绝佳示例。为了让 Compound 保持与 Aave 和 MakerDAO 等公司的竞争力,短期内关键的协议改进至关重要。随着未来 COMP 激励措施的减少,社区成员将需要继续通过治理推动战略举措,以吸引新用户、提高市场效率并最终提高协议在市场中的主导地位。