Messari:以太坊合并成功,这些三季度关键数据需要关注

来源:Odaily(ID:o-daily)

作者:Tom Dunleavy、Kunal Goel

以太坊 协议于 2022 年 9 月 15 日从工作量证明过渡到权益证明,也在开发深度、去中心化金融生态以及 Web3 用例方面得到了广泛认可,但在进入 2022 年最后一个季度之前,仍有一些关键指标和数据需要关注。

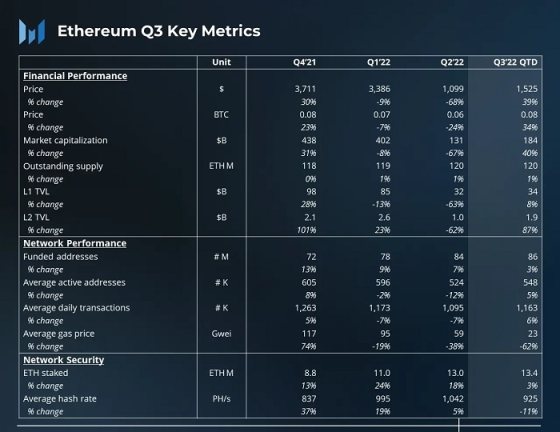

2021 Q4-2022 Q3 以太坊关键指标

以太坊网络性能分析

1、三季度亮点

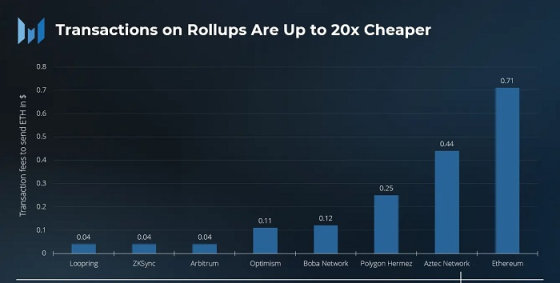

以太坊合并后,每日区块奖励从约 13,500 ETH 下降至约 2,000 ETH,大大降低了网络的安全费用。以太坊的活跃地址和交易基本保持稳定,环比变化相对较小。虽然地址和数量可能会随着更广泛的加密采用而增加,但以太坊的网络扩展仍主要来自 L2,而不是更高性能的 L1。

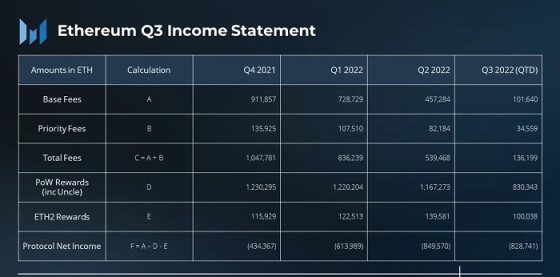

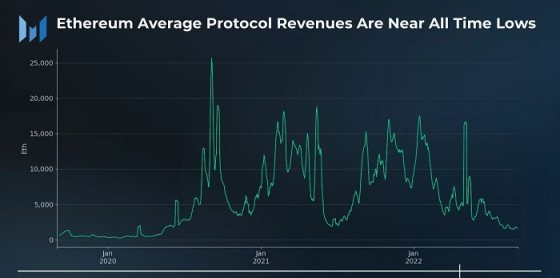

需要注意的是,以太坊 2022 年第三季度网络总费用一落千丈,降至 2020 年以来的最低水平,如果这种态势持续到今年下半年,将会直接影响合并后的以太坊质押收益率。

2、网络性能

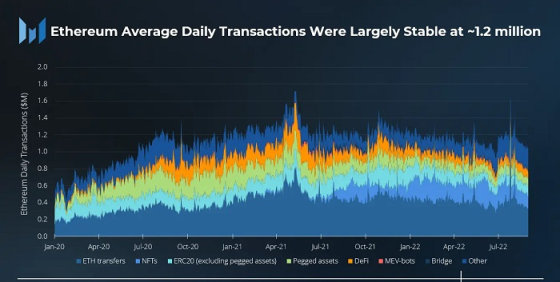

2022 年三季度,以太坊网络日均交易量为 120 万笔,比上一季度增长 6%,其中 ETH 转账和 DeFi 交易增长 7% 和 14%,日均交易量分别为 415,000 笔和 82,000 笔。另一方面,NFT 和桥接交易量出现下降。NFT 交易在本季度下降 17% 至每天 181,000 笔交易,桥接交易下降 41% 至每天 9,000 笔交易。

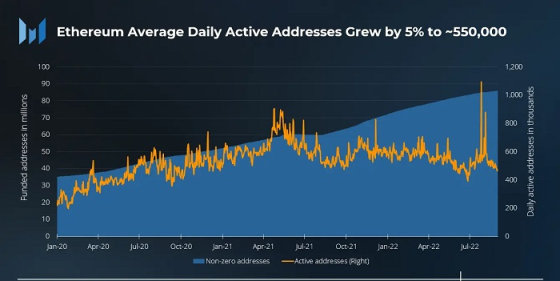

以太坊网络活跃地址数量的增长与交易增长趋势相似,三季度每天有 550,000 个活跃地址,比上一季度增长 5%。不过,这一增长主要是由于 2022 年 7 月 27 日活跃地址的激增,当时著名矿工郭宏才(宝二爷)宣布了以太坊 PoW 分叉 的计划,以及 Binance 的一些钱包「维护活动」,因此这些活跃地址可能不是由于新用户涌入或新应用程序上线导致。

在此期间,ETH 供应量增长了 0.7%,年化增长率为 4.2%,所有的通胀都来自 PoW 奖励,因为交易 Base 费用的消耗略高于信标链奖励的通胀。

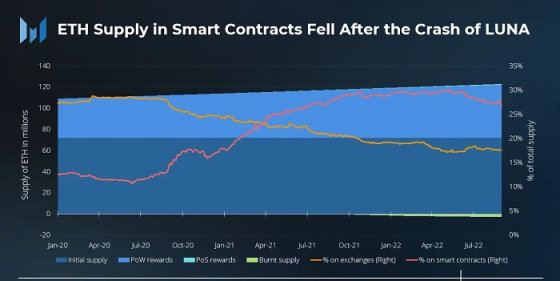

自 2020 年以来,随着在 DeFi 和其他应用程序中使用的数字资产越来越多,智能合约中的 ETH 呈上升趋势。然而,Terra 的崩溃似乎削弱了市场对智能合约的信任,甚至在整个生态系统中也是如此。2022 年 5 月 9 日,也就是 Terra 崩溃的同一天,智能合约中 ETH 的百分比达到了 30% 的峰值,此后一直呈下降趋势。8 月底智能合约上的 ETH 占比降至为 27%,比 6 月底下降 2%。

3、市场指标

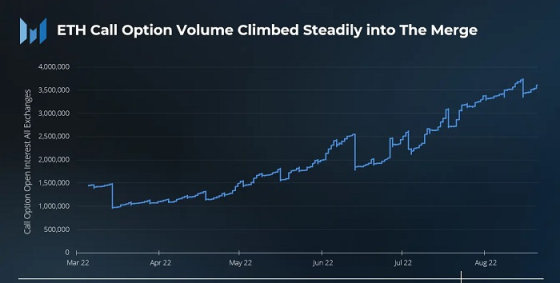

以太坊合并事件导致三季度看涨押注有所提升,看涨期权 与看跌期权的比率均有所增加,数据显示看涨期权的执行价格在 9 月 30 日到期时最高为 5,000 美元,而在 12 月 30 日到期时为 2,500 美元。看涨期权的执行价格表明,投资者可能更关注今年 12 月到期的以太坊期权合约。

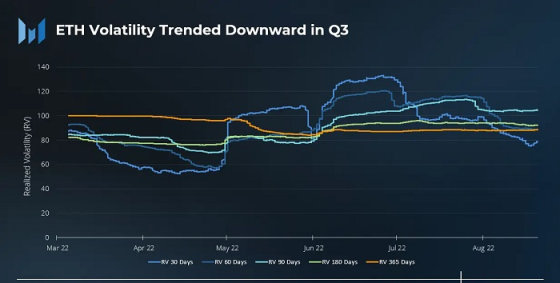

在整个 7 月和 8 月,ETH 的日均波动幅度要小得多。在经历了极具挑战性的第二季度之后,加密货币和股票市场的绝对波动性都出现下降。以太坊与比特币的相关性保持在 90% 附近,而与标准普尔 500 指数的相关性略有下降。

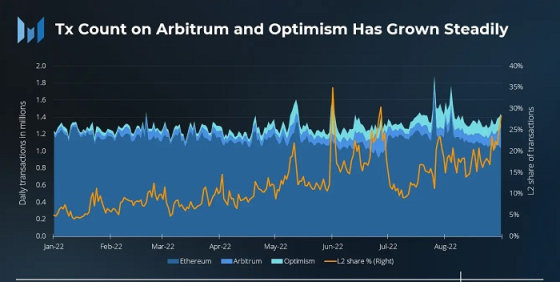

4、Layer 2 分析

虽然以太坊的平均交易数量可能保持在合理区间范围内,但 L2 交易却出现了较大增长。Arbitrum 的平均交易量增长了近三倍,从 2022 年 1 月的 39,000 笔增长到 2022 年 8 月的 115,000 笔。同期,Optimism 的交易量也增长了近 3.5 倍,从 41,000 笔增至 142,000 笔。

新兴的底层生态系统正在推动 L2 活动,L2 应用吸引了不少人使用和关注,比如 Arbitrum 上的 GMX 和 Optimism 上的 Synthetix ,这些应用程序也是其各自平台上 TVL 的最大驱动力之一。然而,随着 OP 激励措施上线并且预计会有 Arbitrum 空投,我们发现 L2 的增长可能并非来自有机用户。

5、其他导致 L2 增长的因素

-

Arbitrum 的 Nitro 升级上线,Arbitrum Odyssey 预计将再次恢复。

-

三个不同的团队宣布在 zkEVM 上实现突破,分别是:Polygon 、zkSync 和 Scroll。zkSync 的 zkEVM 预计将在第四季度推出其主网。

-

StarkNet 宣布计划推出自己的代币。

子领域分析

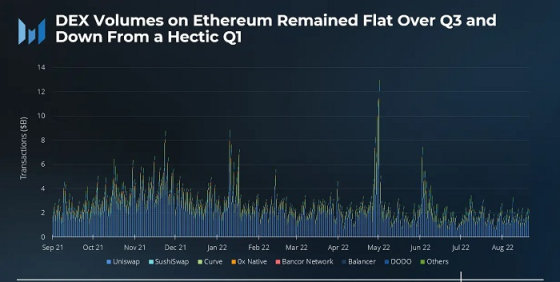

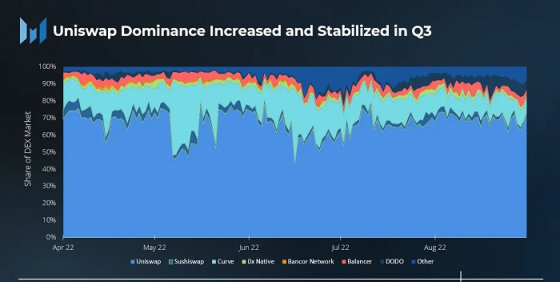

1、DEX

2022 年二季度,DEX 的日均交易量为 27.8 亿美元,三季度这一数字降至 18.3 亿美元,同比交易量也下降到大约 8 亿美元。期间,Uniswap 的主导地位从第二季度末的 60% 增加到 8 月底的 72%,但整个第三季度始终保持在 DEX 市场份额的 75% 左右。

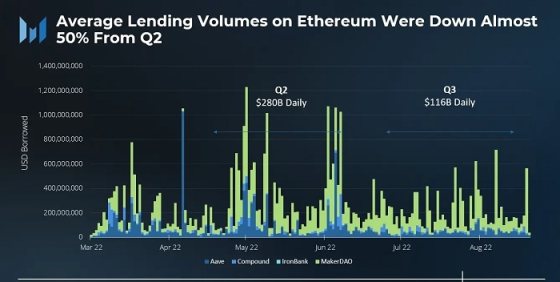

2、借贷

三季度,加密市场平均贷款交易量急剧下降。从二季度的日均 2800 亿美元降至 1160 亿美元。7 月份是一个明显缓慢的月份,8 月份交易量略有回升,主要因为 ETH POW 空投对现货 ETH 的需求增加了。

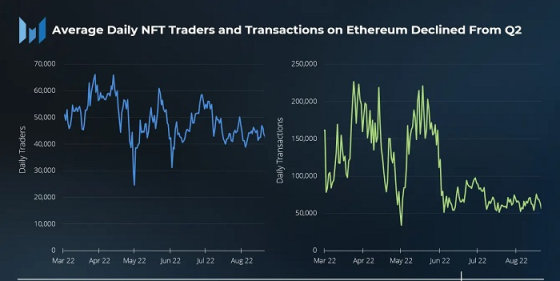

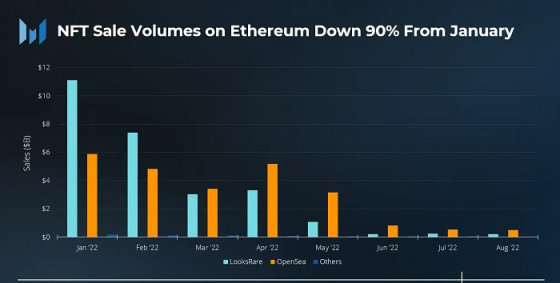

3、NFT

NFT 日均交易量大幅下降,但日均交易者数量的降幅并没有预期那么多,NFT 行业平均每天仍能吸引大约 40,000 名忠实用户。第三季度平均每月以美元计算的 NFT 交易量比 1 月份下降了 90%,销售额不到 10 亿美元,而第二季度则高达 46 亿美元。需要注意的是,下跌不仅与 NFT 市场放缓有关,还与 ETH 价格下跌有关。OpenSea 在第三季度继续占据最大的 NFT 市场交易份额。

Sudoswap 在 2022 年三季度上线,类似于用于 NFT 的 Uniswap 的流动性池,其交易量在 8 月达到顶峰。

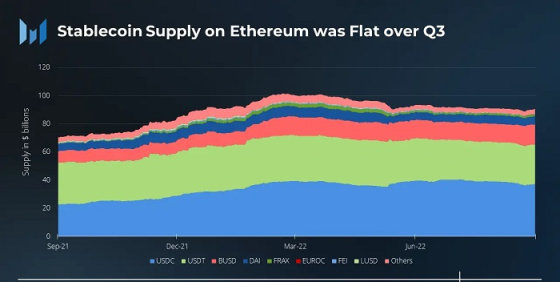

4、稳定币

稳定币与以太坊的相关性十分紧密,虽然稳定币的走势和总体交易量与第二季度相比基本没有变化,但三季度一些政策事件值得关注,比如:

在美国外国资产控制办公室 (OFAC) 制裁隐私协议 Tornado Cash 的智能合约后,USDC 背后的组织 Circle 禁止了 38 个地址。

-

MakerDAO 的 DAI 计划降低其对中心化稳定币 USDC 的持有量。

-

Tribe DAO 计划解散,所有 FEI 都将被赎回。

-

Circle 推出以欧元计价的稳定币 EUROC。

-

Aave 宣布推出美元稳定币 GHO。

USDC 的市场份额在三季度下降到 41%。下跌的主要原因是被 BUSD「吸收」,BUSD 的稳定币市场份额已经从 14% 增加到 16%。

L1 竞争分析

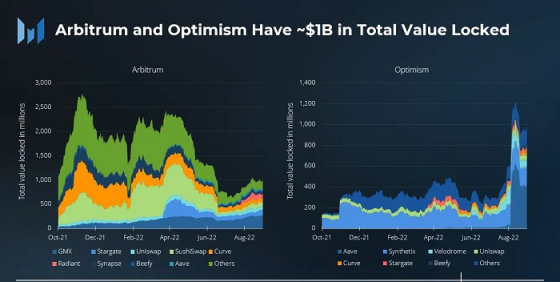

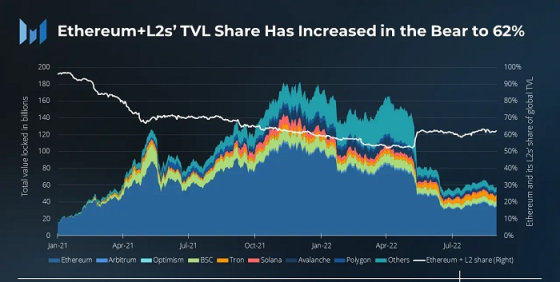

目前,以太坊及其 L2 生态系统合计占加密智能合约 TVL 总量的 62%,以太坊以 340 亿美元贡献了最大份额,而 Arbitrum 和 Optimism 各贡献了 10 亿美元。从长远来看,自 2021 年初以来,以太坊及其 L2 的 TVL 份额一直在下降。

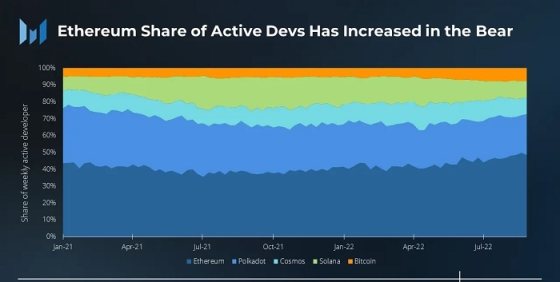

开发人员是以太坊生态系统蓬勃发展的「关键护城河」,相比于其他加密货币生态系统,以太坊每周活跃的开发人员数量仍遥遥领先,即便在熊市中,以太坊的开发活动份额比去年增加了 10%。

总结

尽管我们身处于加密熊市之中,以太坊仍然是最活跃的加密生态系统,拥有大多数开发人员、用户和应用程序,向 PoS 的成功过渡有助于以太坊的进一步发展。但是,随着 Aptos 、Sui 和 Celestia 等「Layer 1 挑战者」在 2022 Q4 推出,以太坊必须巩固「护城河」并加快推动路线图,以保持其在智能合约领域内的领先地位。

==