以太坊 Gas 费真的越低越好吗

对 ETH 持有者来说,高昂的 Gas 费是一把双刃剑:

-

好处是:高费用意味着高的市盈率,能带来更多的质押者收益,并对 ETH 供应施加通缩压力。

-

坏处是:用户体验会很糟糕,因为用户要被迫为 Uniswap 交易支付三位数的 Gas。

ETH 最理想的目标是在产生费用的同时避免过于昂贵的交易费用,这在 Layer 1 公链(如以太坊)上是困难的,因为一旦区块空间被填满,费用会以很快的速度增长。在区块被填满之前,交易基本上是免费的,一旦他们被填满,用户出价很快就会提高每个人的费用。

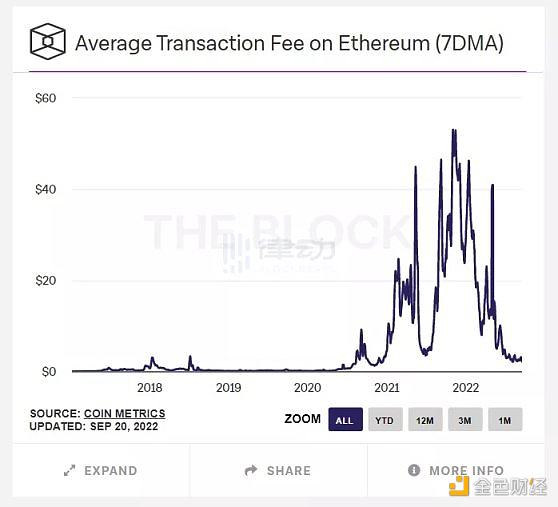

在当前市场上,大多数人认为交易需求已跌落悬崖,因为目前的平均交易成本约为牛市高峰时期的 1/20。但是,将其视为交易需求下降了 95% 是不正确的。

由于这种费用很容易飙升的动态,以太坊不会产生大量的费用(而今天的其他 L1 公链甚至几乎不会产生任何费用)。

以太坊的最佳选择可能是:

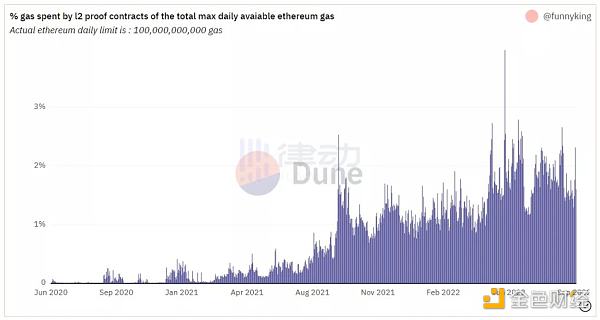

1. 二层网络,即 L2 开始在 L1 费用中占据更大的份额。这将意味着从目前 L2 消耗的 2% 的 Gas 转向 25-30% 的范围。

2. 由于巨鲸活动,L1 上的「旧版」应用程序仍不断产生大量费用。

3. 在绝对交易量和用户数量方面,L2 迅速超越以太坊 L1。

所有这些都可以保证即使需求飙升至超出我们在之前牛市中看到的水平,以太坊费用仍将稳定在 30-40 gwei 和略微通缩的水平。比这个标准稍高一点,就说明 L2 很可能「还没有完成他们的工作」,我们也就会看到和以太坊竞争的 L1 市场份额的大幅增加。

在刚才描述的这种动态关系中,ETH 质押者将获得约 3-4% 的实际收益率。它分别来自:

1. 稀释非抵押 ETH,占 1%(这将随着时间的推移显著降低到这些水平)。

2.MEV,占 1%(可能更高)。

3. 小费,占 1-2%。

我想表达的是:

1. 如果 ETH 市盈率变得太有吸引力,就是在看跌以太坊,因为这意味着 L2 还没有让用户上手。

2. L2 应该保证始终「合理」的 Gas 水平,但 L1 上的「旧版」应用活动将使 ETH 保持通缩。

3. 由于这些因素,ETH 质押者的实际收益率在很长一段时间内「不应该」超过 3-4%。最终,如果这项技术成功,需求将永远超过区块空间供应。

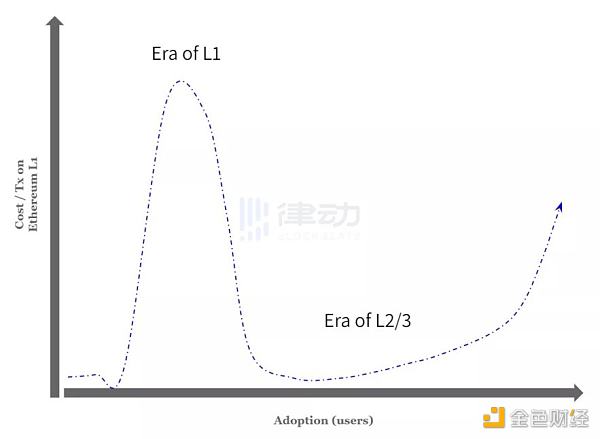

理想情况下,这种动态关系会随着时间的推移呈现如下趋势:

在加密行业你想抓住下一波牛市机会你得有一个优质圈子,大家就能抱团取暖,保持洞察力。如果只是你一个人,四顾茫然,发现一个人都没有,想在这个行业里面坚持下来其实是很难的。

想抱团取暖,或者有疑惑的,欢迎加入我们

感谢阅读,我们下期再见!