数据分析:比特币筑底即将完成

最近几周,比特币价格异常稳定,与股票、信贷和外汇市场形成鲜明对比 ,在这些市场中,加息、通货膨胀和美元强势继续造成了剧烈的冲击。在这种背景下,比特币一直非常稳定。相对于许多其他资产,比特币在一定程度上取得了进展。

本周比特币市场小幅走高,从 19,037 美元的低点反弹至 20,406 美元的高点。自 6 月中旬发生了大型去杠杆事件以来,比特币价格已经维持区间震荡超过 120 天。

当投资者试图建立熊市底部时,我们可以将市场结构与过去的周期低点进行比较。本文,我们进行了一系列对大户主体行为的研究,并对许多底部形成指标进行了调整,以更好地介绍丢失了的和长期被持有的比特币的影响。

比特币:第41周的价格

鲸鱼驱动抛售

一般来说,持续的价格走势通常与链上净增持或减持趋势有关。这种相关性通常主要由较大主体的行为(即高净值个人、鲸鱼和机构资本)驱动。

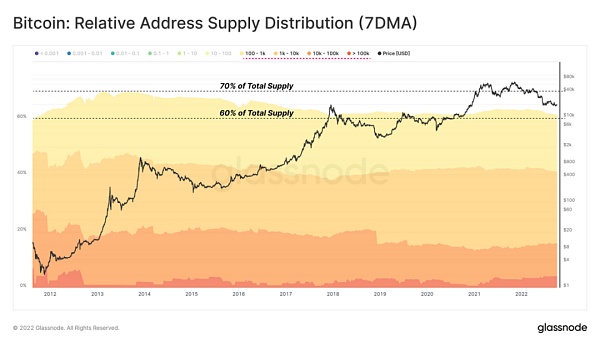

大型主体的重要性可以通过它们在总流通供应中所占的份额来衡量。正如 相对地址供应分布图 所示,自 2011 年初以来,较大的主体(持有 >100 BTC)在总供应量中的份额从 70% 逐渐下降至 60%(尽管比特币价值在这段时间内发生了显著变化)。

比特币:相关地址供应分布

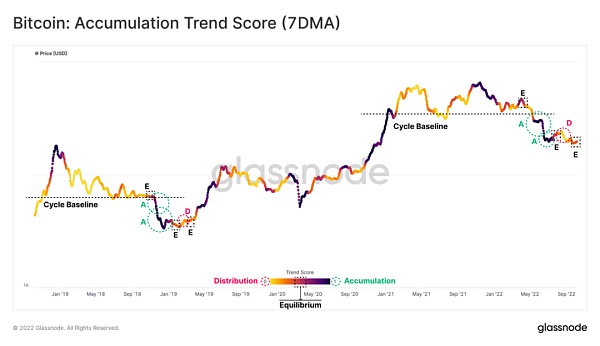

积累趋势 反映了过去 30 天内活跃投资者的总余额变化强度,其中较大的主体占有较高的权重。接近1的权重表明,总体而言,较大的主体正在增加其链上余额数量(反之亦然)。

回顾 2018-2019 熊市后期,可以确定一系列不同的区间:

-

抛售前的均衡状态:当现货价格向长期周期基线(虚线)收敛时,供需双方保持均衡。

-

抛售:随着价格行为跌破周期基线,市场进入抛售阶段。有趣的是,较大的主体往往会进一步增持(绿色),这些强增持区间之后通常会出现均衡。

-

形成底部:在整个底部形成阶段,由于需求不足,有一次或多次比特币短期反弹与大型主体抛售(红色)同时发生的事件(被称为熊市反弹)。

值得注意的是,在跌破 3 万美元的周期基线后,连续发生了一系列类似于 2018-2019 年熊市的事件。在 2022 年初的整个抛售过程中,累积趋势分数表明大型主体大量增持,并在近期熊市反弹至 2.45 万美元时抛售。目前,该指标表明市场存在与 2019 年初相似的均衡(中性)结构。

比特币:积累趋势(7天)

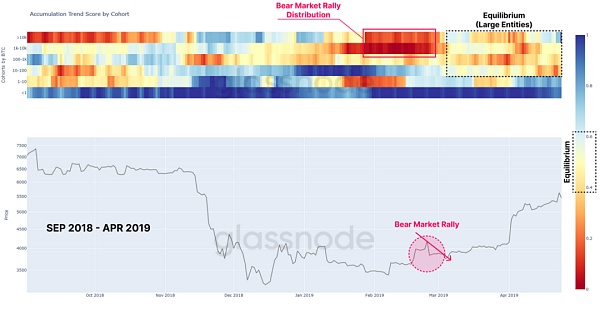

若要想进行更详细的分析,可以参考不同规模钱包的积累趋势。在这里,我们将市场结构与 2018-2019 年熊市的抛售后阶段进行比较。

我们可以看到,大型主体,特别是持有1000-10000 BTC的钱包,在 2019 年 3 月的低点反弹期间推动了抛售(红色)。散户(持有< 1 BTC)在 2018 年和 2019 年大量增持(蓝色)。

不同规模钱包的积累趋势

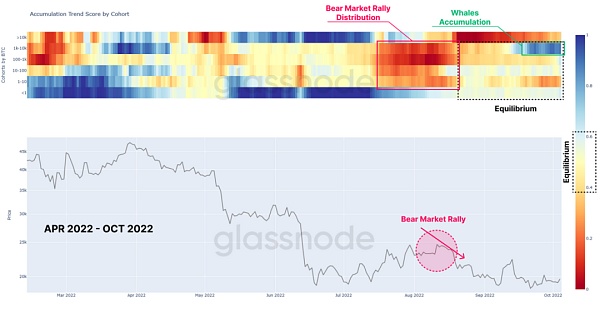

在我们目前的市场结构中(相较 2019 年比特币价格大约上涨了 10 倍),我们可以看到大型主体中发生了非常相似的行为,但在 8 月的反弹中,100-1000 BTC主体们的驱动影响力更大。

中小型钱包群组的相对中立,而持有1000-10000 BTC的鲸鱼的累积趋势突出了自 9 月下旬以来的强势增持。最近几个月,拥有超过10000 BTC 的鲸鱼累计趋势减弱。

不同钱包规模的积累趋势

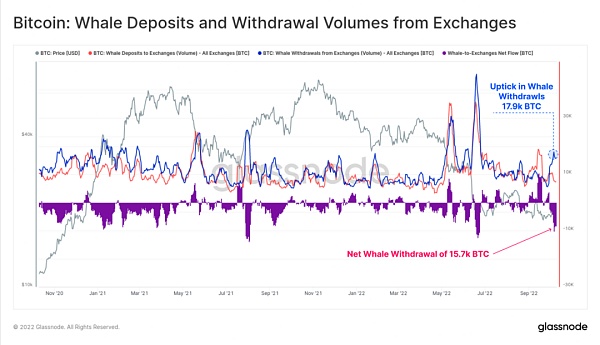

我们可以看到最近几周鲸鱼净撤出量有所增加,交易平台的净流出量达到 15,700 BTC,这是自 2022 年 6 月以来的最大流出量。

比特币:鲸鱼在交易平台的存款和取款量

我们可以计算所有在特定时间段内积极投机的鲸鱼的基础成本,从而得出一个影响这些投资者心理的阈值水平。通过探索鲸鱼队列(持有1000+ BTC)进出交易平台的存款和取款量,我们估算出自 2017 年 1 月以来鲸鱼存款/取款的平均价格。这个鲸鱼基础成本目前约为 1.58 万美元。

比特币:鲸鱼在交易平台的相关价格

亏损加剧

盈利供应的减少会引起财务压力的加剧,在之前的周期中卖家已经全部出货完毕。

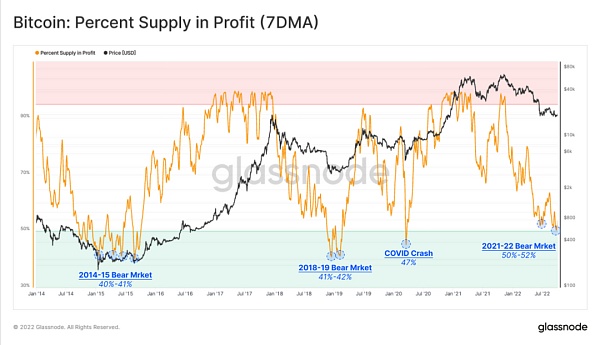

对先前熊市底部形成阶段的 盈利的供应占比 进行探索,我们发现周期性低点通常与40%-42%的盈利供应占比同时出现。目前,50% 的流通供应处于未实现利润状态,这表明供应盈利能力相对于同期熊市仍然较高。 这可能暗示了我们盈利能力的大幅下降还未发生。

比特币:盈利的供应占比

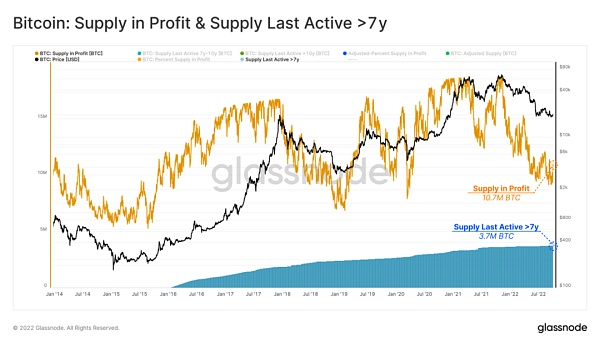

此外,自 2014-2015 年熊市以来,盈利供应百分比图中周期性低点呈上升趋势。这一宏观趋势的一个关键驱动因素是“丢失”的比特币和不活跃供应,包括 Patoshi 模式(曾经的一名Miner在2009年至2010年间Mining获得约110万枚比特币)的影响。为了研究这些比特币的影响,下图显示了盈利中的总供应量以及最后活跃在7年前的供应量,可以假定它们为丢失或不活跃。

目前,在过去的 7 年里,有 370 万比特币处于闲置状态,相当于当前处于盈利状态的供应的 34%。

比特币:盈利中的供应&7年+不活跃的供应

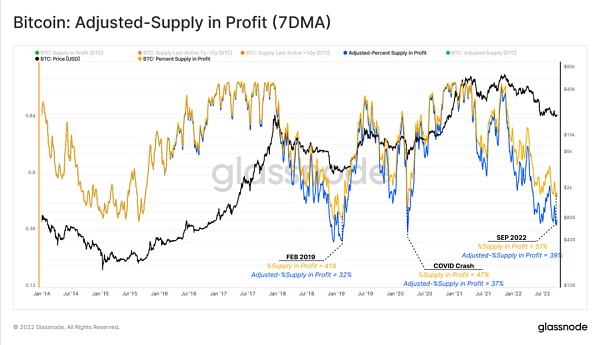

通过调整盈利中的供应(黄色)与不活跃的供应,我们可以计算出调整后的利润中的供应百分比(蓝色)。由此得出的图表显示,在熊市周期的最低点,盈利的供应占比下降到39%左右,在以前的周期中,盈利供应占比下降得更多。不过与上述推出的结论是一致的。

比特币:调整后的盈利供应占比(7天)

剩余投资者的潜在财务压力可以通过未实现利润指标来追踪。该指标衡量供应中所有比特币的标准化总利润,并根据每个周期比特币资产的增加进行调整。

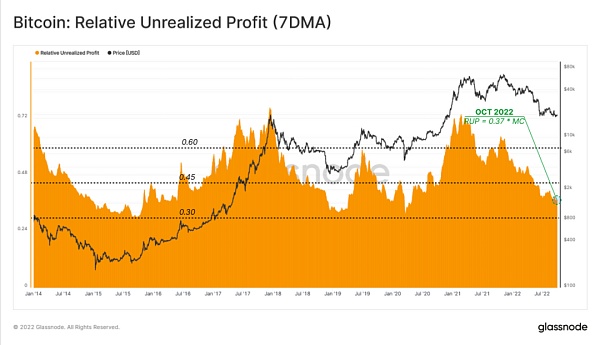

历史数据的调查表明,当累计未实现利润压缩到市值的 30% 左右时,很大一部分抛压得到了缓解(比特币售尽)。从2021 年 11 月以来,比特币价格的持续下行导致这一比率下降至 0.37,比之前的低点稍缓和。

比特币:相关未实现利润

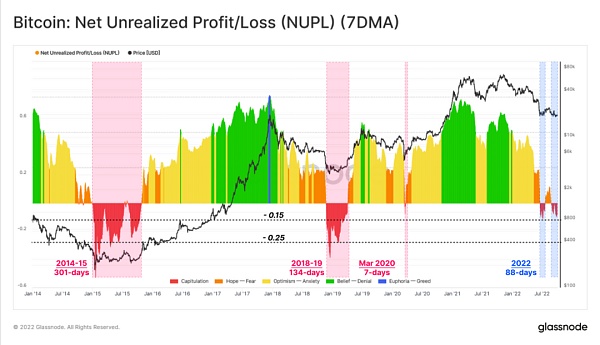

净未实现净损益 (NUPL) 是一种衡量网络未实现盈亏之间的差异占市值比例的指标,该指标考虑了市场周期各个阶段供应中的亏损和盈利。

自 6 月初以来,NUPL在两个不同的时期降至 0% 到 -15% 的压缩负值范围,迄今为止持续了 88 天。通过对比我们可以看到,NUPL在之前的周期中已跌至低于 -25% 的水平,并且有长达134 天(2018-19年)和 301 天(2014-15年)的时间一直是负值状态。

请注意,由于丢失和长期持有的比特币, NUPL周期低点也在逐渐攀升。

比特币:未实现净损益 (NUPL)(7天)

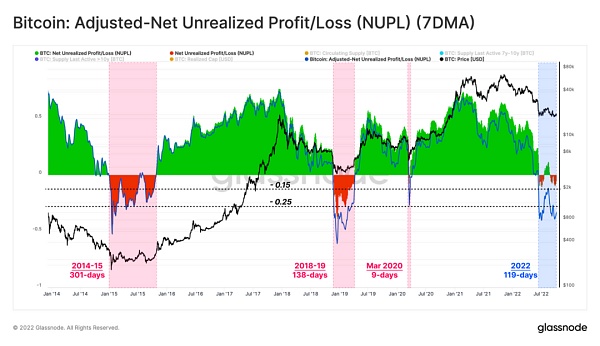

接下来,我们可以使用相同的方法来调整NUPL指标的盈利供应百分比。这产生了 调整不活跃供应后的未实现净损益 (aNUPL) 这一指标。

此调整的主要观察结果是,通过消除持有7年以上比特币(非活跃供应)的影响,aNUPL在过去 119 天一直处于负值状态,这与之前熊市底部形成阶段的时间长度相当。

此外,当前熊市中aNUPL的最低记录值(-39%)已跌破 -25% 的阈值,这表明了市场结构的亏损程度被持续地严重低估。

比特币:调整后的未实现净损益(7天)

STH拥有更低的基础成本

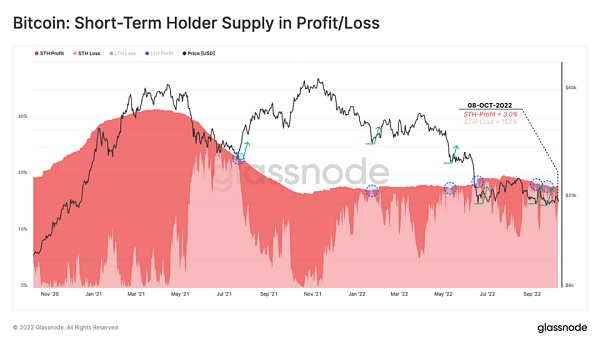

在评估了整个网络的财务压力之后,我们可以检查其在长期(LTH)和短期持有人(STH)中的分布。该分析旨在确定熊市期间的市场结构。

从盈利/亏损的STH供应来看,当所有(超过99%)STH的供应(蓝色)都陷入亏损,价格会暂停修正。目前,STH供应占总供应量的 18.1%,其中 15.1% 是未实现亏损状态。这使得 STH 仅持有 3% 的盈利供应,在经历了如此长时间的下降趋势之后,可能接近比特币售尽的程度。

比特币:盈利/亏损的STH供应

研究 长期损失供应量指标 表明,在亏损的 LTH 供应量超过总供应量(红色)的 20% 时,这些投资者抛售的概率达到峰值。

LTH目前持有超过31%的供应处于亏损状态(红色), 市场很有可能已经到达抛售阶段,这也与之前底部形成阶段类似。 市场处于这个阶段已经1.5个月了,之前周期的该阶段持续时间从6个月到10个月不等。

比特币:长期损失供应量

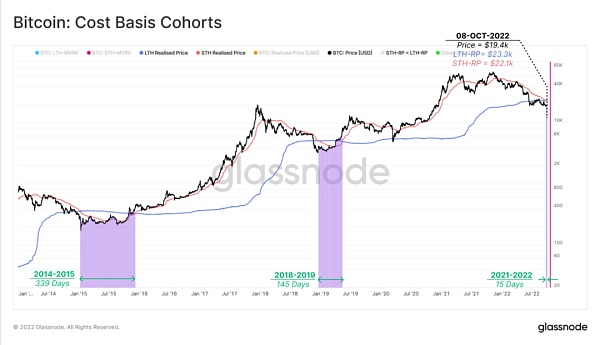

最后,我们可以将STH(红色)的每个比特币的平均收购价格与LTH(蓝色)的平均收购价格进行比较,以此探索相对压力水平。在一个长期的熊市中,价格的持续下行导致STH的实现价格低于LTH的实现价格(紫色)。

这种市场结构表示过去 155 天的平均收购成本目前低于平均 LTH 基础成本。换句话说, STH 比 LTH有更低的基础成本。

这是 LTH 抛售的直接结果,他们在周期顶部附近购买比特币并以低得多的价格出售并易手。

两周前,市场进入这个阶段,与之前的熊市对比,我们猜测需要 145 天到 339 天才能恢复。LTH 基础成本为 2.33 万美元,STH 为 2.21 万美元,这设定了一个关键的价格区域。

比特币:基础成本

熊市底部的形成

相较于高度波动的传统市场,比特币价格最近表现出显著的相对优势。几个宏观指标表明,比特币投资者可能正在建立熊市的底部,与之前的周期低点有许多相似之处。

网络盈利能力并未完全达到像过去周期那么严重的亏损程度,但是对丢失和长期持有比特币参数的调整可以合理地解释这种差异。

在许多方面,许多链上指标、市场结构和投资者行为模式围绕的都是教科书式的熊市底线。这些数据无法告诉我们底部形成还需要多久,但历史表示可能还需要几个月的时间。

文章来源:https://insights.glassnode.com

原文作者:CryptoVizArt, Glassnode

原文链接:https://insights.glassnode.com/the-week-onchain-week-41-2022/