Dune:Uniswap空投的教训 真的是杀手级营销策略吗?

撰文:jhackworth

编译:0×11,Foresight News

空投似乎没有为协议带来效用,问题出在哪里?

过去几年,空投热潮吸引了加密社区大量的注意力。原因不言而喻, 空投本质上是免费的,有时却能带来一笔相当可观的收入,谁不喜欢免费的钱呢?

空投被吹捧为一种杀手级的 Web3 营销策略,这是一种宣传项目的良好方式,提高用户采用率,并在竞争激烈的市场中获得牵引力。

新平台和成熟平台似乎都喜欢这种策略,就在过去的几个月中,我们看到了 Optimism 、Hop 、 Aptos 以及其他几个备受瞩目的空投。

但这里有一个重要的问题需要……

空投真的有效吗?

这个问题很难回答,很大程度上取决于我们对「有效」的定义。为了得到答案,我们需要深入研究链上数据。

这里我们将深入研究最大的空投之一,即 Uniswap 在 2020 年 9 月的 $UNI 空投。它是近年来规模最大、最引人注目的空投,并催生了无数追随者,因此它对整个模型来说都是一个很好的研究案例。

什么是空投?

让我们先简要解释一下空投,以帮助阅读本文的加密新手更好的理解。

空投是指协议将代币「投放」到某些用户的钱包中,这些用户通常是他们自己社区的成员,他们满足了一些特定的条件。

空投的缘由是什么呢?各不相同,但通常是以下一项或多项:

-

奖励忠实用户

-

营销,制造炒作、获得关注、提高采用率

-

通过向社区分配治理权将平台「去中心化」

加密史上第一次空投是在 2014 年,当时「冰岛比特币」Auroracoin 被空投给该国公民。AUR 在发布后不久飙升至 61 美元,然后大幅下跌并保持稳定,它目前的价格略高于 3 美分。

此后出现了多次空投,结果喜忧参半。

不过,两年多前 Uniswap 的 UNI 空投开启了又一波潮流,它重新点燃了人们对该空投的热情,帮助 Uniswap 占据市场主导地位,并成为后来协议的典范。

两年过去了,但它似乎没有兑现诺言,让我们找出其中的原因。

Uniswap 空投

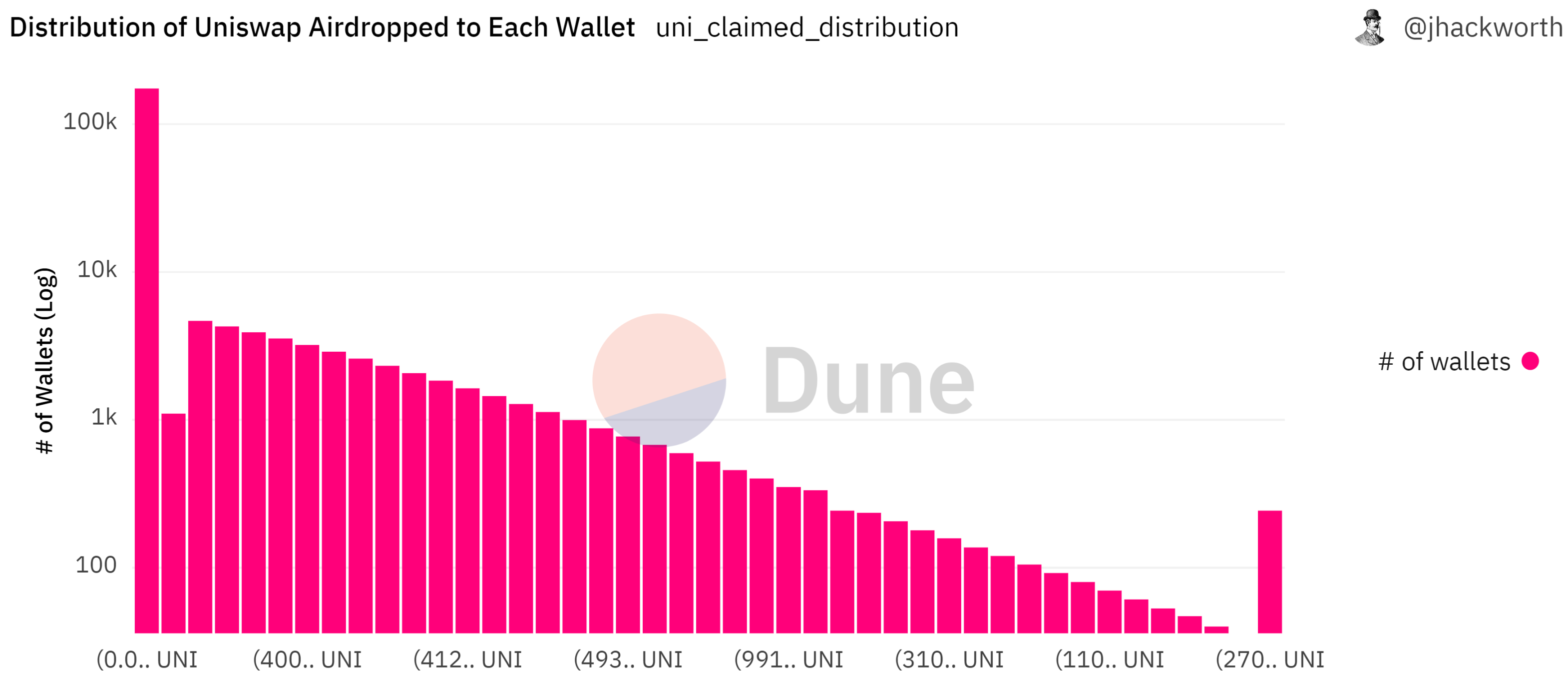

2020 年 9 月 17 日,Uniswap 将 UNI 空投到超过 25 万个此前与该协议交互过的地址。在 2020 年 9 月 1 日之前与平台进行过交互的地址都符合条件,每个地址获得了至少 400 枚 UNI 代币。

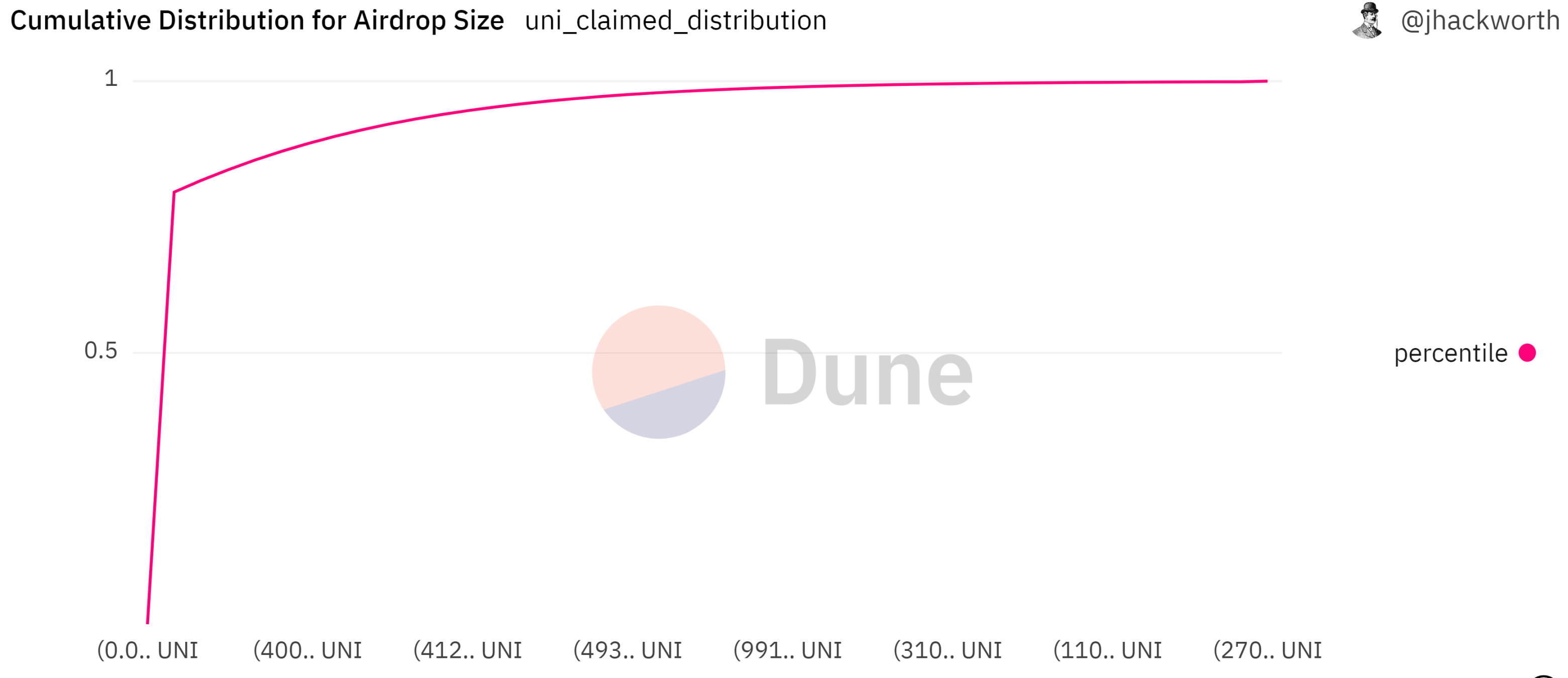

总的来说,空投代币的分配并不均匀。绝大多数地址(93.8% )收到的 UNI 少于 412 枚。

另一方面,超过 250 个地址收到了 25 万枚 UNI。这些人大多是历史上的超级用户、大型 LP 或者 $SOCKS 持有者。

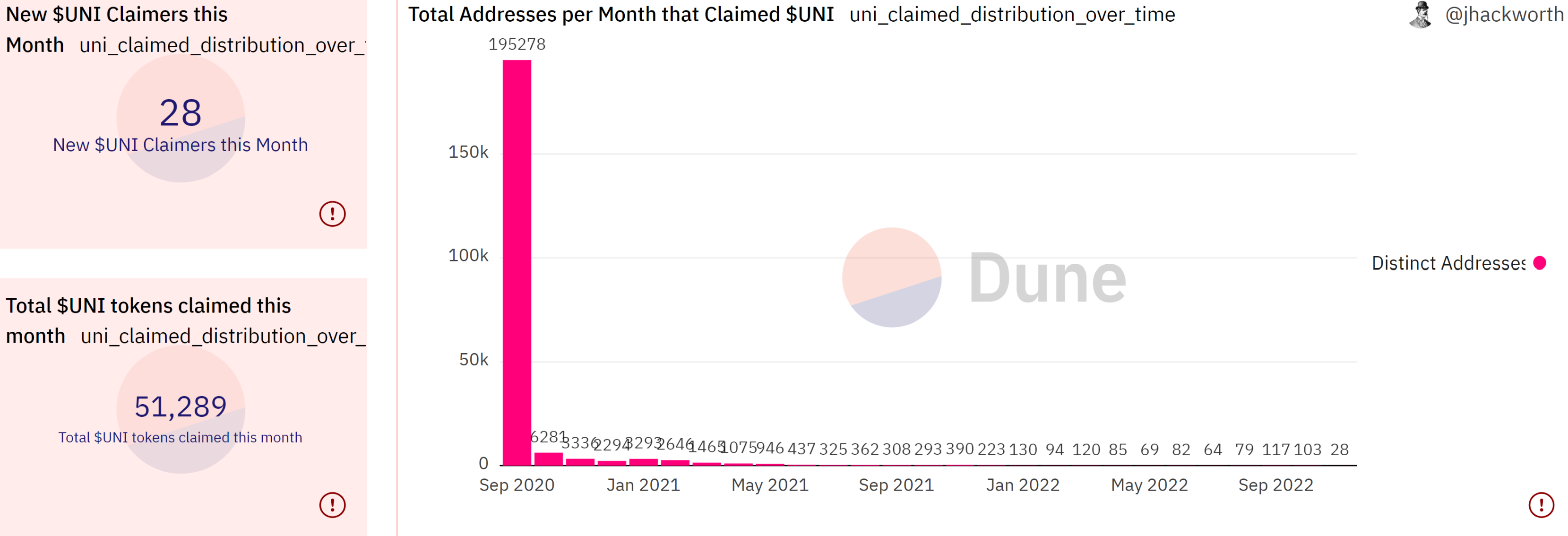

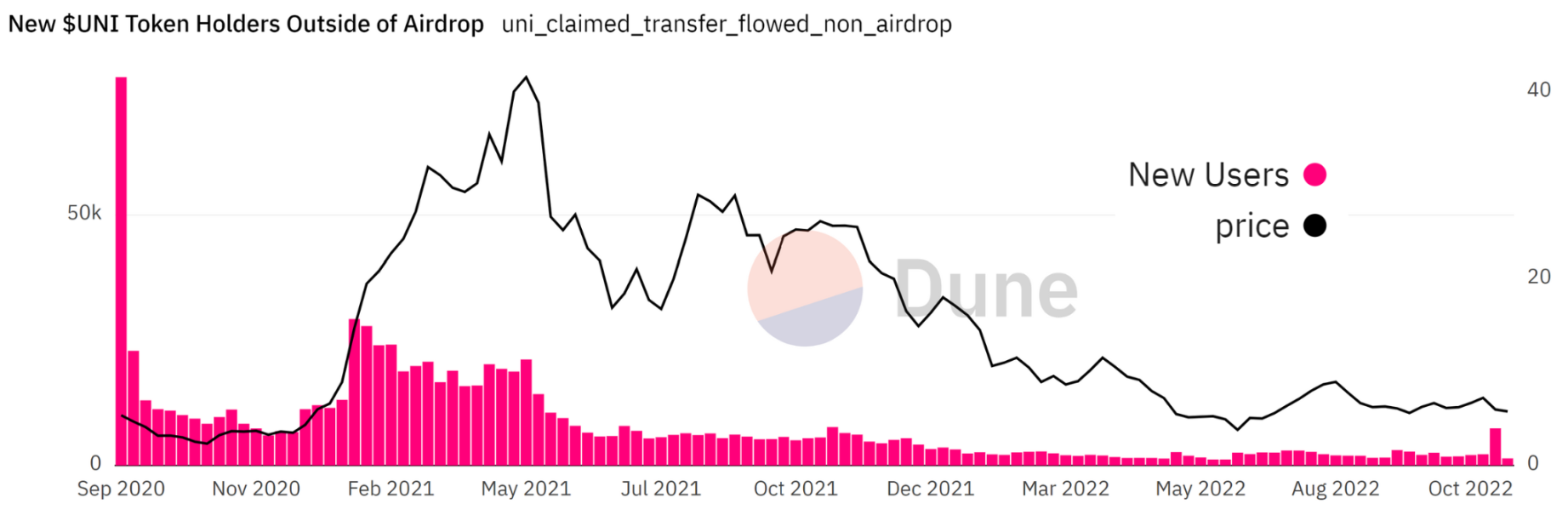

由于空投本质上是免费的,不难推测绝大多数有资格的人都希望立即得到代币。这与事实不谋而合,90.8% 的钱包在第一个月内领取了他们的代币。

不过,并非所有人都这么快 。整个 2022 年,每周大约有 70-100 个地址认领 UNI。此外,仍然有 3 万名用户还没有认领空投,这些留下来的 UNI 代币价值超过 8400 万美元。

所以大多数人已经认领,有些人今天仍在认领,到目前为止,一切都很好。让我们看看接下来发生了什么。

UNI 空投接收者发生了什么事?

空投的目标之一是在用户群中分配代币,提高留存率并为协议在治理和社区中的使用奠定基础。

在 Uniswap 的案例中,虽然大量钱包都获得了空投,但是否实现了其他任何目标都值得商榷。

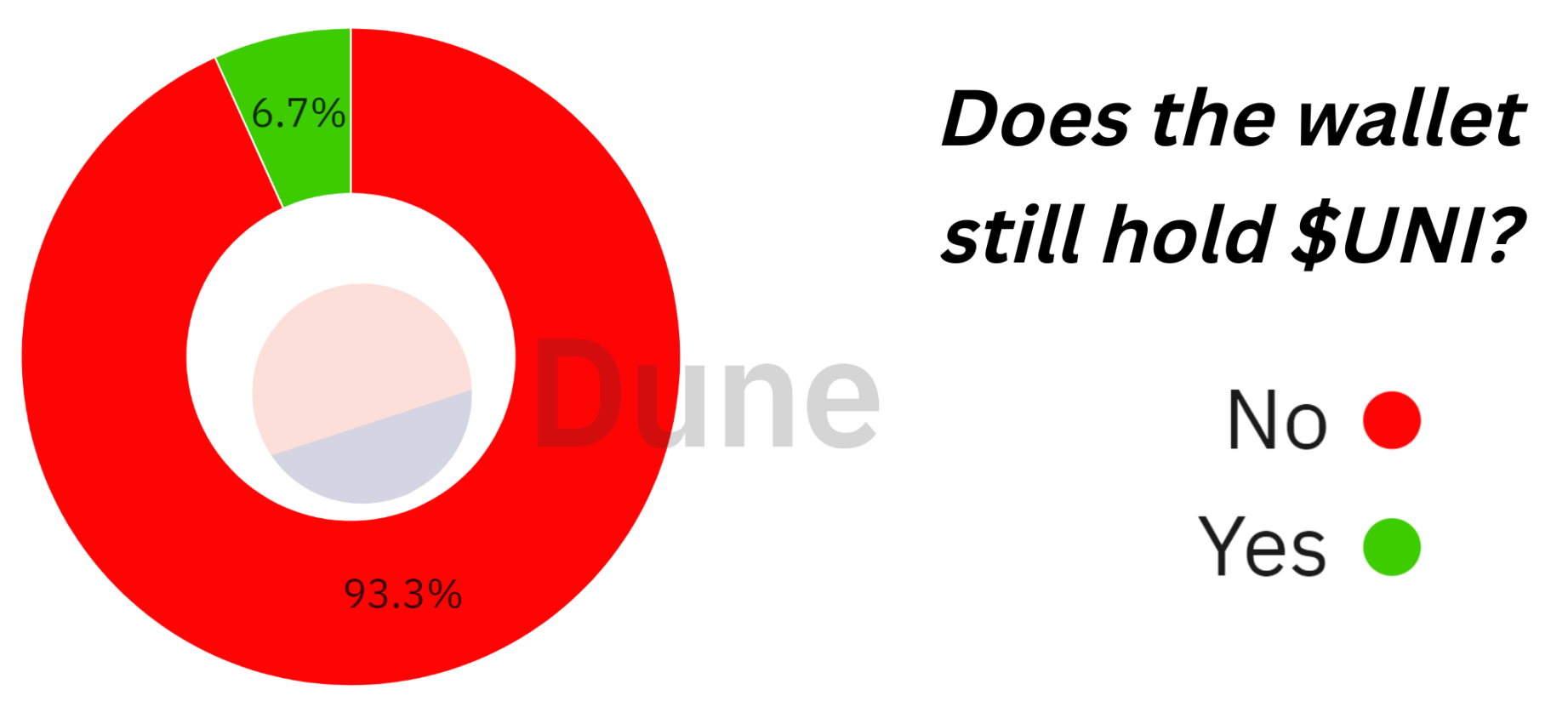

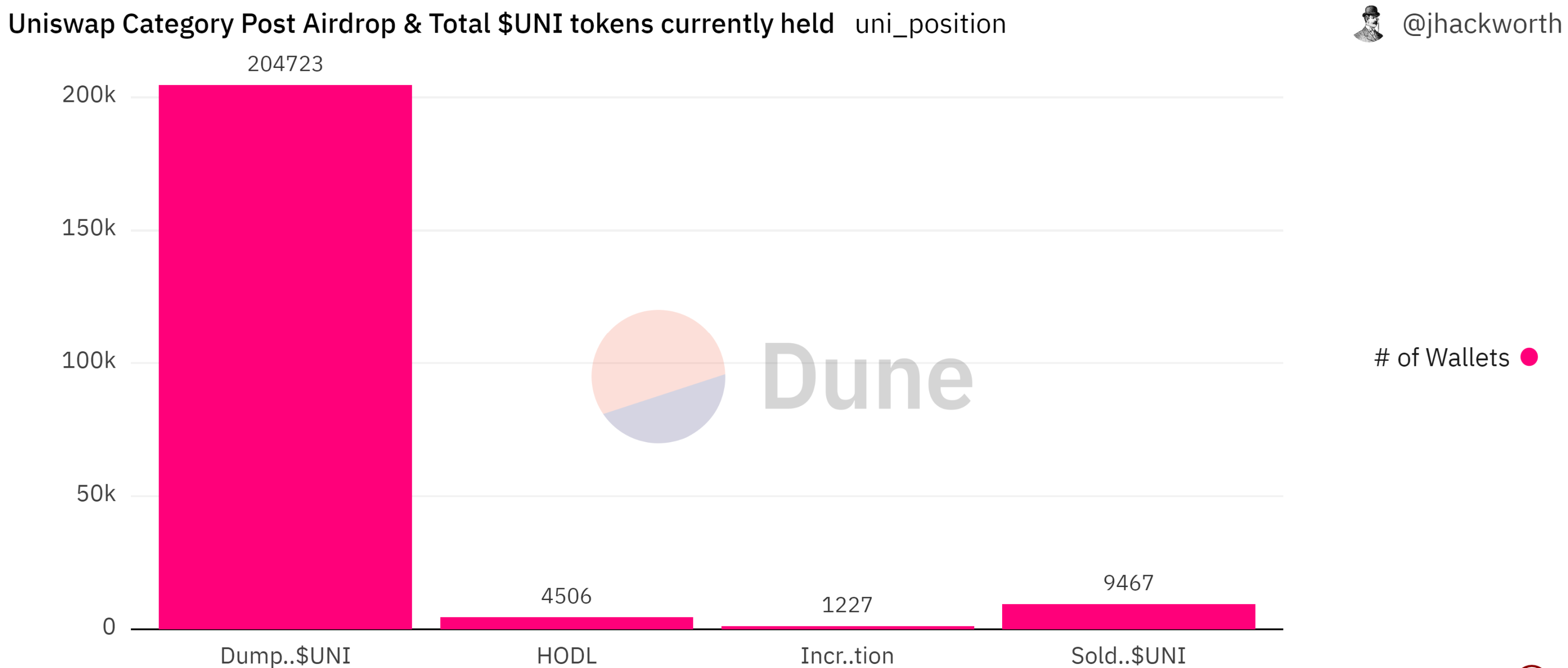

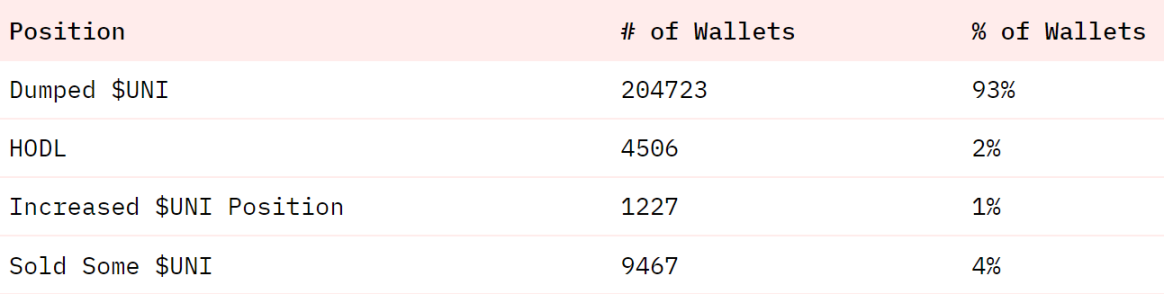

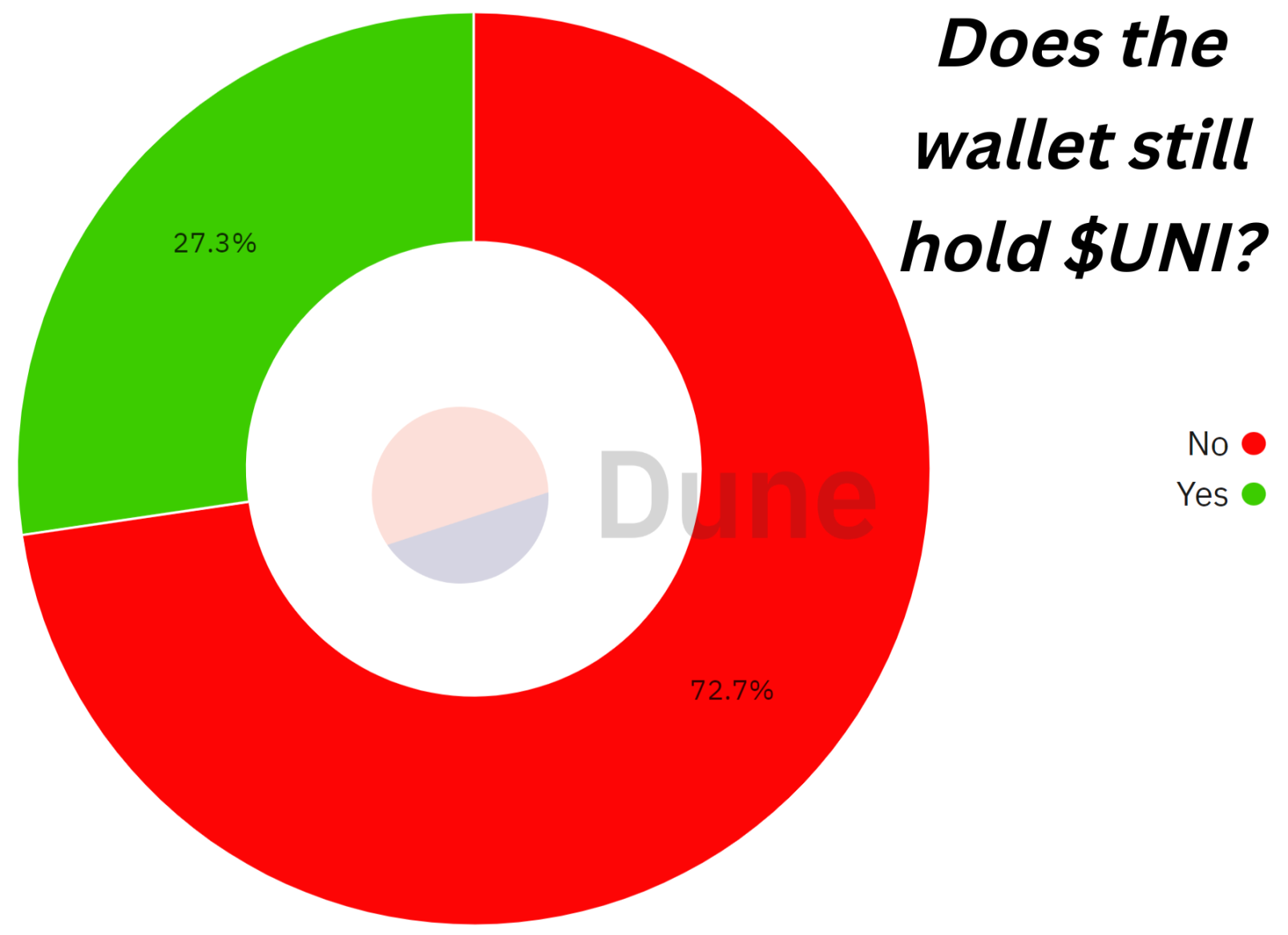

只有约 7% 的收到空投的钱包仍然持有 UNI ……

更糟糕的是,这剩下的 7%,大多数人至少卖出了一些,只有 1% 的钱包增加了他们的 UNI 头寸:

绝大多数人只是简单地抛售了代币,只有 3% 的人没有出售。 似乎协议中的治理权和代币潜在未来价值的吸引力都无法超过「免费的午餐」。

有些用户可能仍然持有我们难以统计的 UNI,因为他们将其转移到另一个钱包,但它看起来也不太好……

空投后立即出现最大跌幅,超过 75% 的钱包在前 7 天内抛售了代币。

倾销仍在继续,在前 30 天内倾销了 80% ,前 90 天内倾销了 85% 。到目前为止,93% 的空投者已经卖掉了他们所有的 UNI。

当然,出售空投也没什么错。一些用户可能需要钱,或者对别的投资更感兴趣。他们也可能对平台缺乏信心,并希望尽可能多地套现。

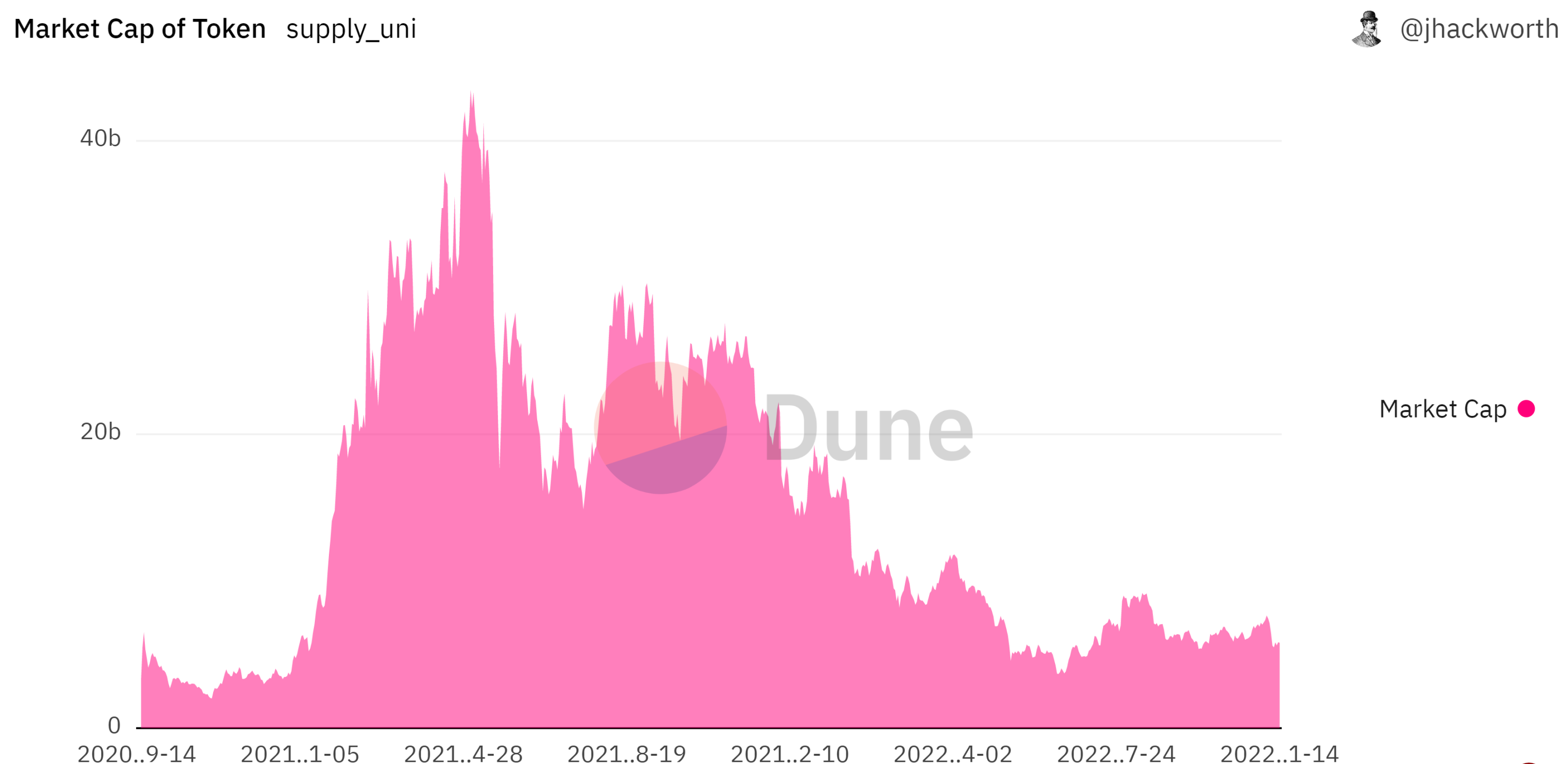

但是,持有代币可能会更有利可图。大多数 Uniswap 用户在早期 UNI 为 2-4 美元时套现。不过,也许他们会后悔,因为 UNI 价格在 2021 年初飙升至 41 美元的峰值。顶部的平均空投价值达到 12,000 美元!

那些没有挪动他们初始空投的钱包仍处于盈利状态。

所以我们知道,无论结果如何,很多用户都放弃了空投。其余的呢,许多人仍然忠于代币吗?他们是否如设想的那样,继续成为 Uniswap 社区有影响力的支柱?

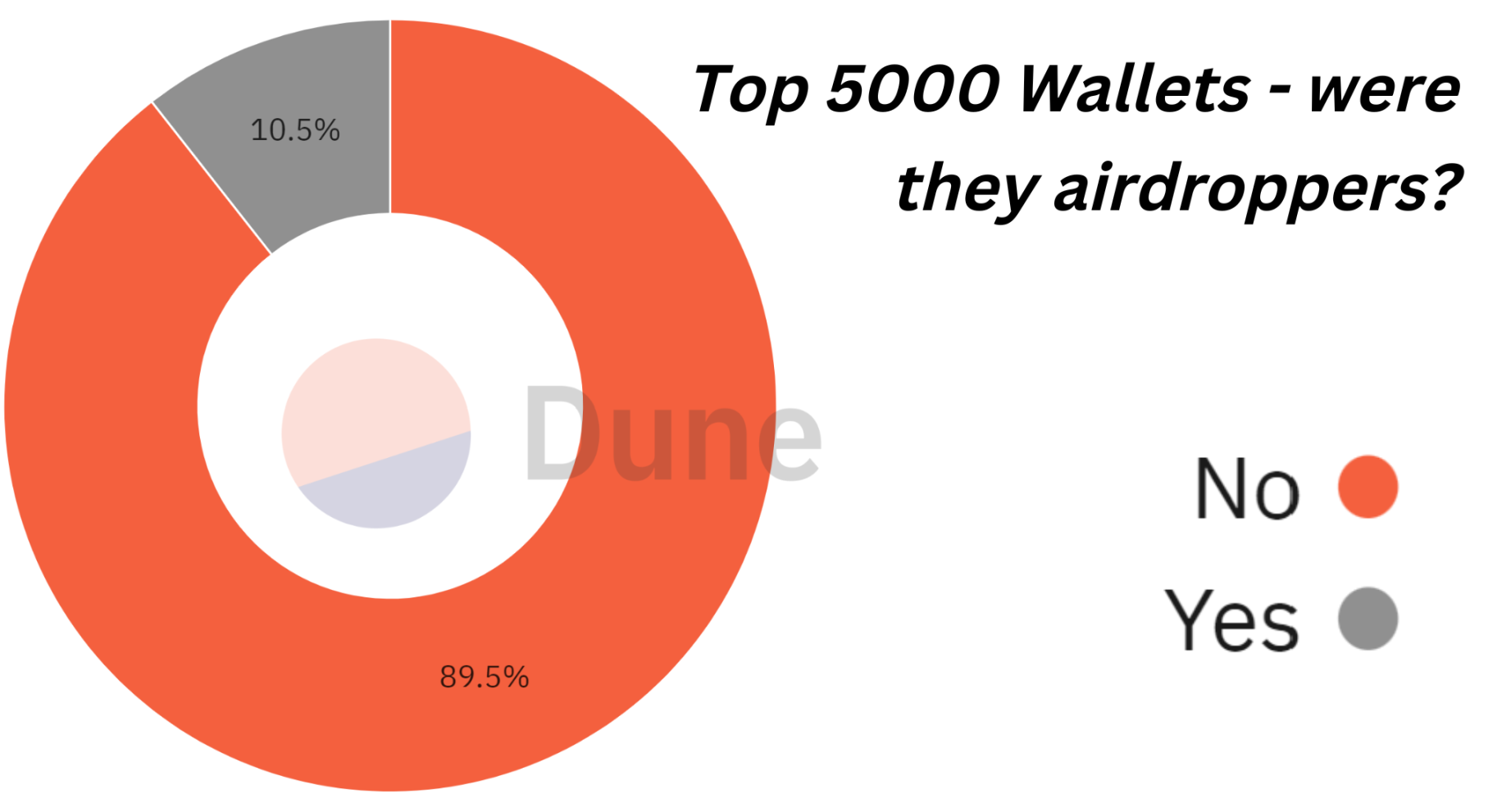

看看今天排名前 5000 的 UNI 钱包,其中只有 10.5% 是空投接收者。要进入前 5000,你需要持有至少 780 个代币,价值约 5000 美元,这接近平均空投的两倍。

超过 23 万个钱包持有 UNI,但前 5000 个钱包持有总供应量的 56%。当然,空投鲸鱼仍然在顶部,但普通接收者不是。

这在金融界几乎司空见惯,顶级持有者几乎控制着一切……

如果目标是让早期采用者获得协议的权益和治理权,似乎失败了……

UNI 空投接收者是否仍然是用户?

我们已经确定很少有空投者持有他们的 UNI,增加他们头寸的人就更少了。但他们是否至少作为平台本身活跃的用户存在呢?

嗯,没那么多。

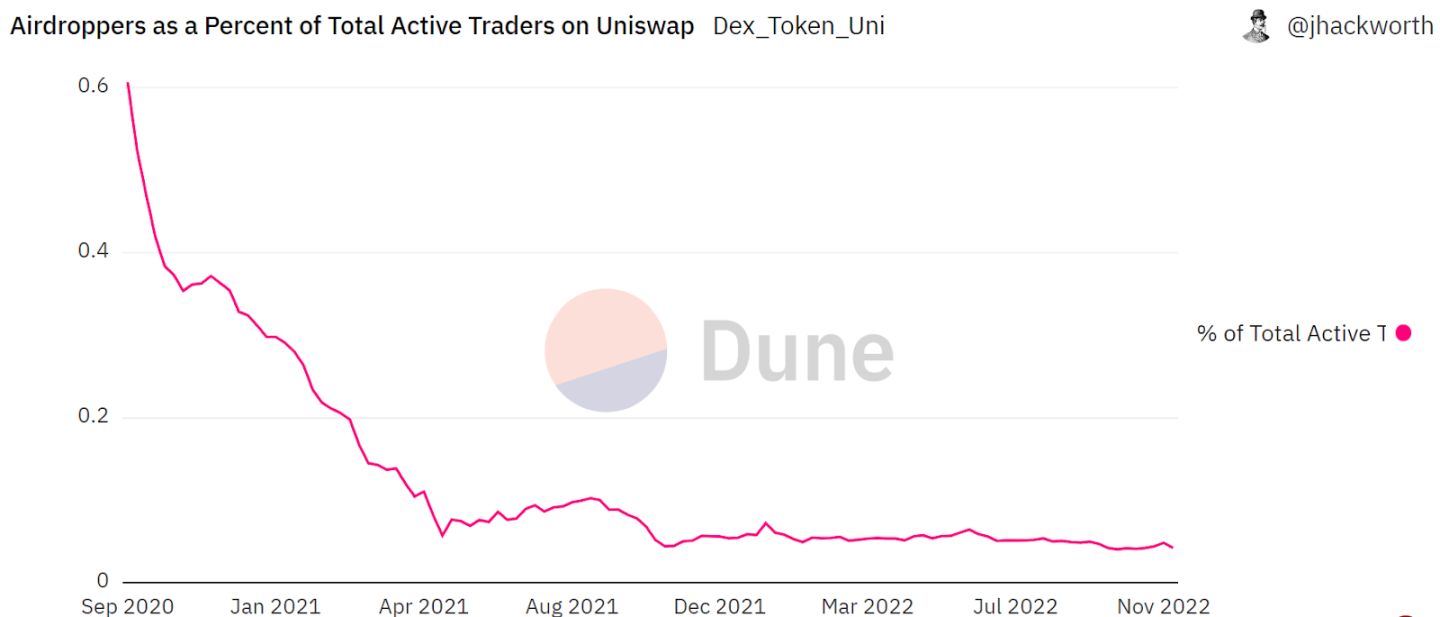

在空投期间,接收者占该平台活跃用户群的很大一部分,约占每周交易量的 40% 和活跃交易者的 60%。

这一数字在接下来的 6 个月内显着下降,降至小于 10%;大约 1 年后,下降到 5%,此后一直保持在该区域。

这可以部分解释为 Uniswap 的总用户群在此期间显着增长。由于爆炸式增长,原始用户所占比例减小,但这还不是全部……

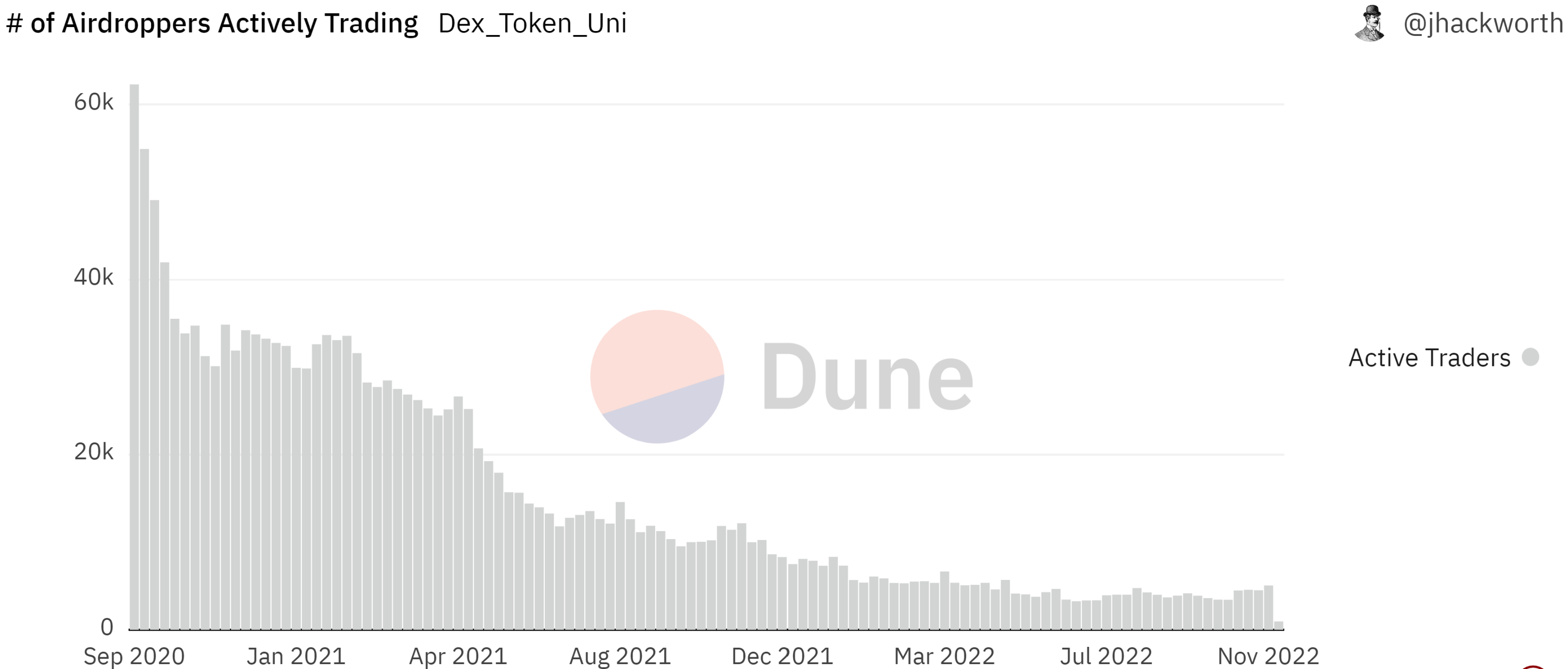

在空投后的几周和几个月内,活跃交易的空投者数量有所下降,从 2020 年 9 月中旬的超过 6.2 万名每周交易者下降到一年后的约 1 万名。

这种情况一直持续到 2022 年,到 9 月下降到只有 4 千。

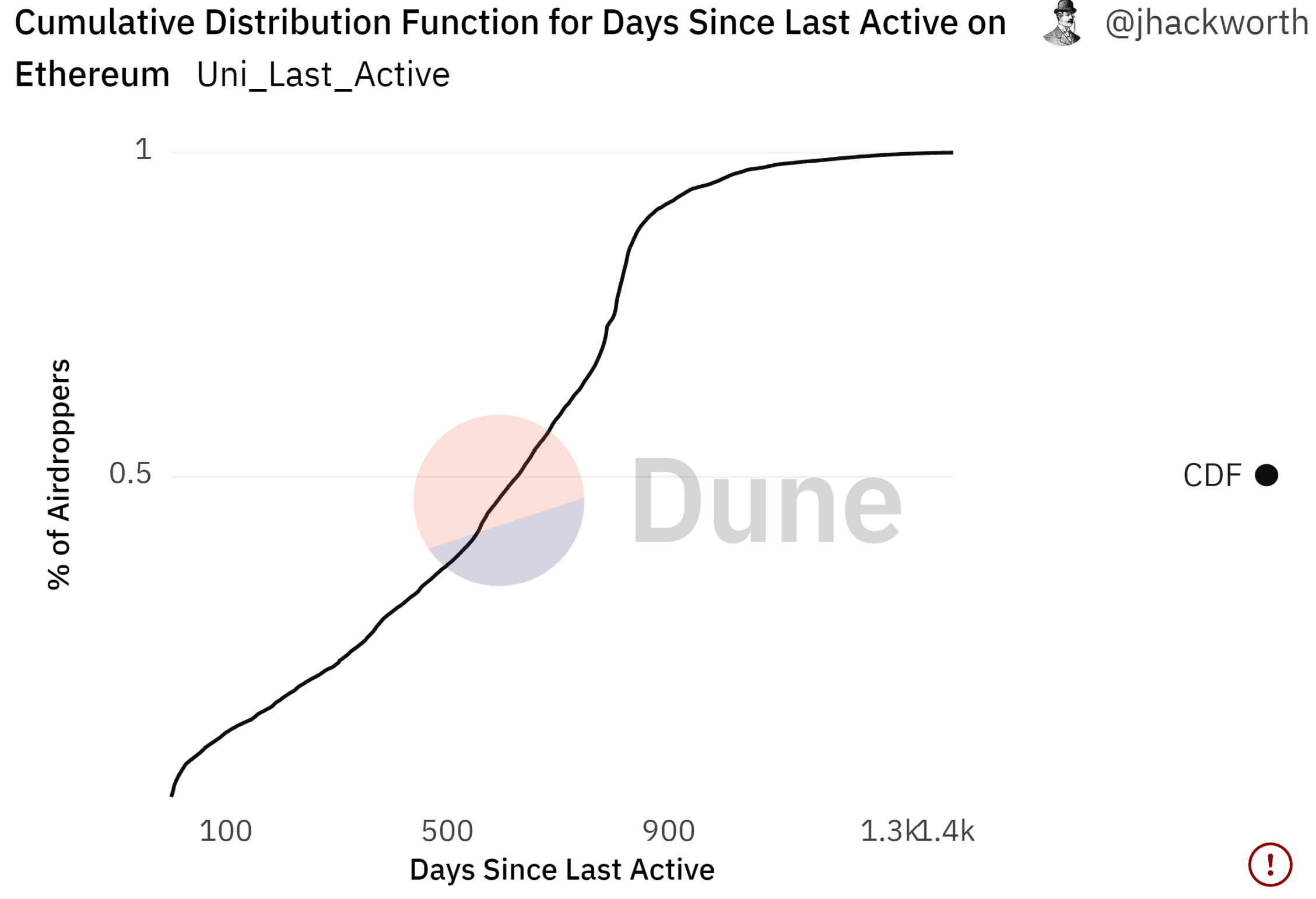

经过进一步分析,这些钱包中的大多数在以太坊上都是不活跃的,50% 在过去 610 天内没有活动。

在过去的一年里,只有 25% 的 UNI 空投者活跃。问题似乎不是将空投地址留在 Uniswap,而是让这些钱包在以太坊上保持活跃……

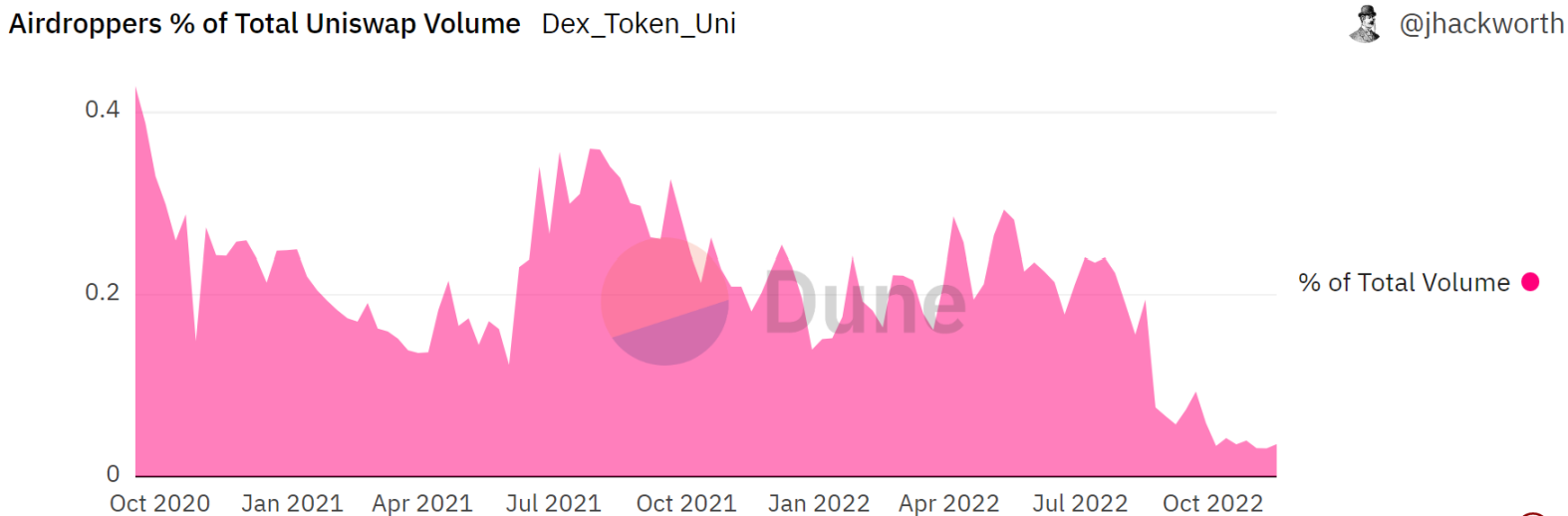

那么,如果这些钱包中的大多数都是不活跃的,并且只占活跃交易者的 5%,那么它们的交易量是多少?

你可能会说交易量随着一般使用量的下降而下降。不过,令人惊讶的是,空投钱包正在进行一些大规模交易,并且在用户不到 10% 的情况下经常占每周交易量的 15-40%。

但在 2022 年 8 月,情况发生了变化,空投钱包交易量现在占总量的不到 4%。

为什么?我们只能进行一些有根据的猜测。最可能的原因是高滚动鲸鱼交易者的活动减少。这些钱包停止活动的确切原因尚不清楚,但由于时间可疑,它可能与以太坊合并有关。

如何理解这些数字?

显然,大多数空投接受者已经流失。但他们仍然是 Uniswap 用户的重要群体,直到最近,他们的数量才远远超过他们的权重。

虽然空投似乎并没有带来高水平的留存率,但它确实联系并奖励了一些直到今天仍然是核心用户的早期采用者。不过,我们不得不问:这些可以归功于空投吗?

非空投钱包

我们已经确定,除了明显的例外,大多数空投接收者既没有持有他们的 UNI 也没有坚持使用该协议。

事实上恰恰相反,他们像对待其它任何协议一样倾销它。那些被他们倾销的人呢?他们如何与协议进行交互?

82.5 万多个未收到空投的钱包在后来某个时候持有了 UNI。随着 $UNI 价格开始攀升,新钱包开始疯狂购买。在 2021 年 5 月的高峰期,有 2.93 万个新钱包购买了 UNI。

随着 UNI 价格开始下降,持有该代币的新钱包数量也开始下降。UNI 的价格从未恢复,尽管该代币也从未完全消亡。2022 年,每周只有 1500 – 3000 个钱包首次购买 UNI 代币。

因此,随着价格下跌,更广泛的加密用户开始失去兴趣。在二级市场上购买的钱包是否保留了他们的 UNI?

好吧,对于他们中的大多数人来说,并没有。

74% 的人卖掉了他们所有的 $UNI;有趣的是,26% 的人保留了他们的代币:

回想一下,这比空投钱包本身(~7%)高得多!

这可能是因为二级买家将 UNI 视为一项投资,而空投者将其视为免费现金。很多二级买家也可能在投资上处于低谷,不愿出售,希望能坚持到另一场 DeFi 「蓝筹股」牛市。

治理

这些代币到底有什么价值?有些人将它们称为「效用」代币,在这种情况下,效用是 UNI 持有者参与协议治理的能力。

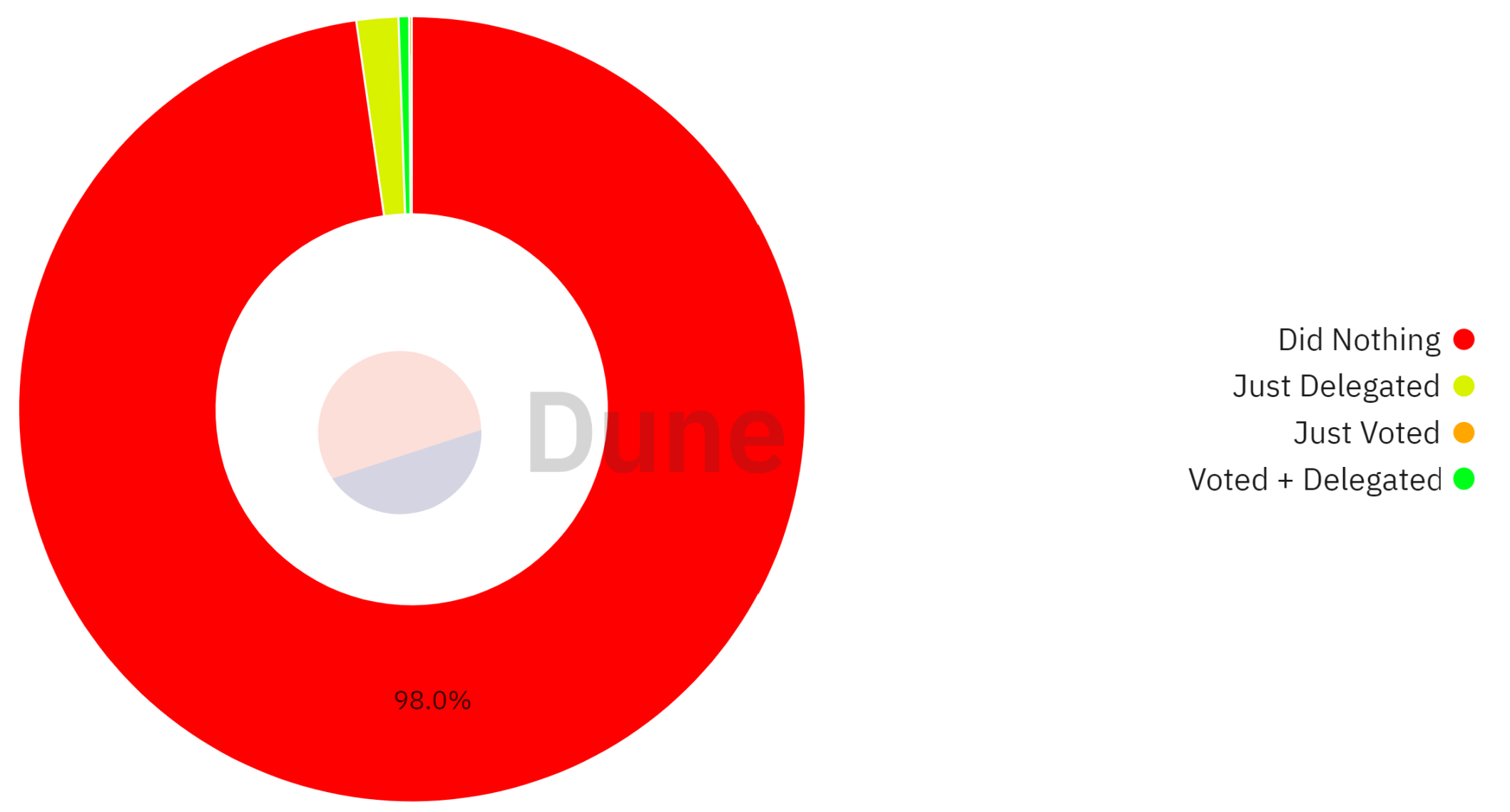

1 UNI 代币代表对给定提案的一票。钱包可以选择自己投票或委托另一个地址代表他们投票。这实际上是空投的既定意图之一,将协议去中心化并允许社区建立 DEX。让早期采用者参与协议的未来建设。

成功了吗?再一次,唉,没那么多。接近 98% 的空投者根本没有参与治理过程。原因?很可能是由于早期抛售和普遍缺乏兴趣。

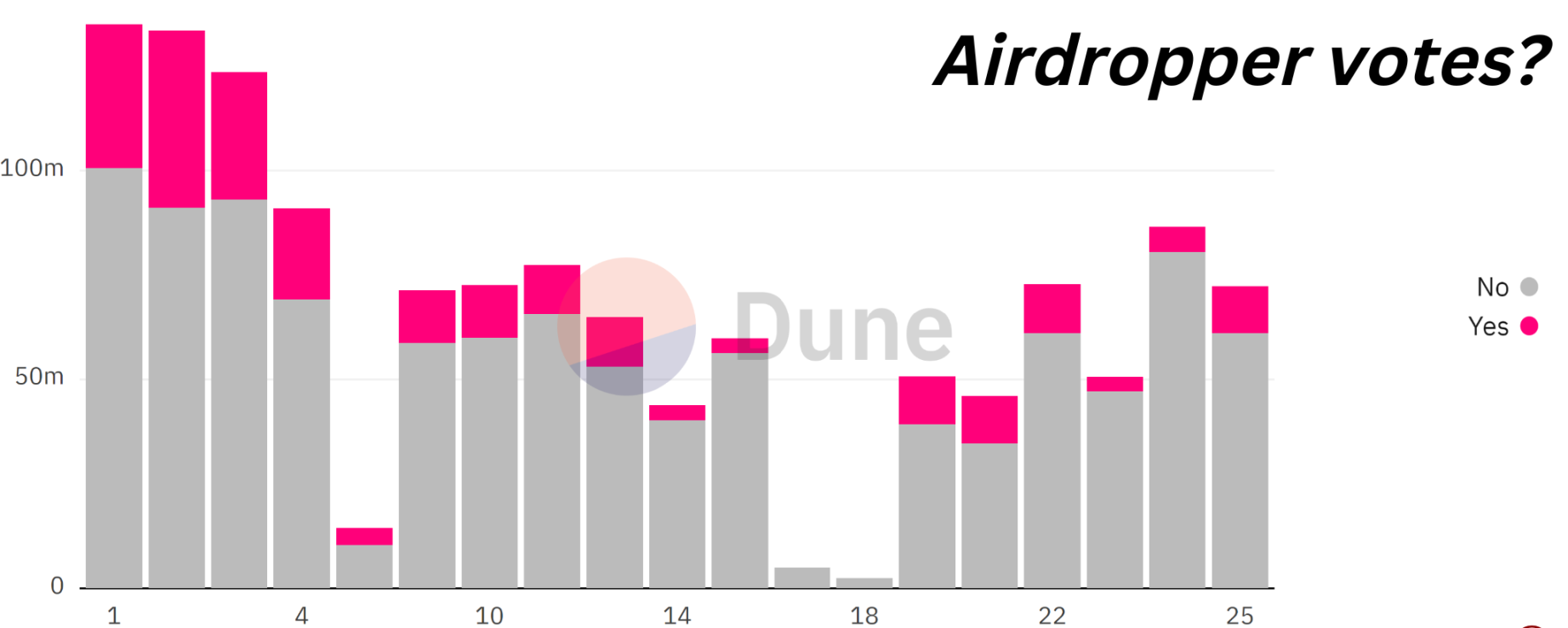

尽管如此,仍有少数空投者参与治理,有时甚至占总投票数的 25% !

因此,一些直接参与该项目的空投鲸鱼正在参与其中。散户,没那么多。

那些没有收到空投的人表现出相似的参与率。即使是排名前 5000 的钱包,也只有 15% 参与了治理过程。

因此,在这种情况下,空投似乎并没有通过鼓励广泛的用户参与治理来成功地「去中心化」协议。然而,它确实将权力分配给了更广泛的早期「杰出」用户,这些用户被激励继续参与。

对于 UNI 来说,似乎不是你能为你的协议做什么,而是你的协议的代币能为你做什么……

Uniswap 空投只是个例吗?

目前有 7% 的空投者持有 $UNI 听起来很糟糕,但也许我们不应该过于苛刻地评判他们。这是加密货币空投常规现象吗?

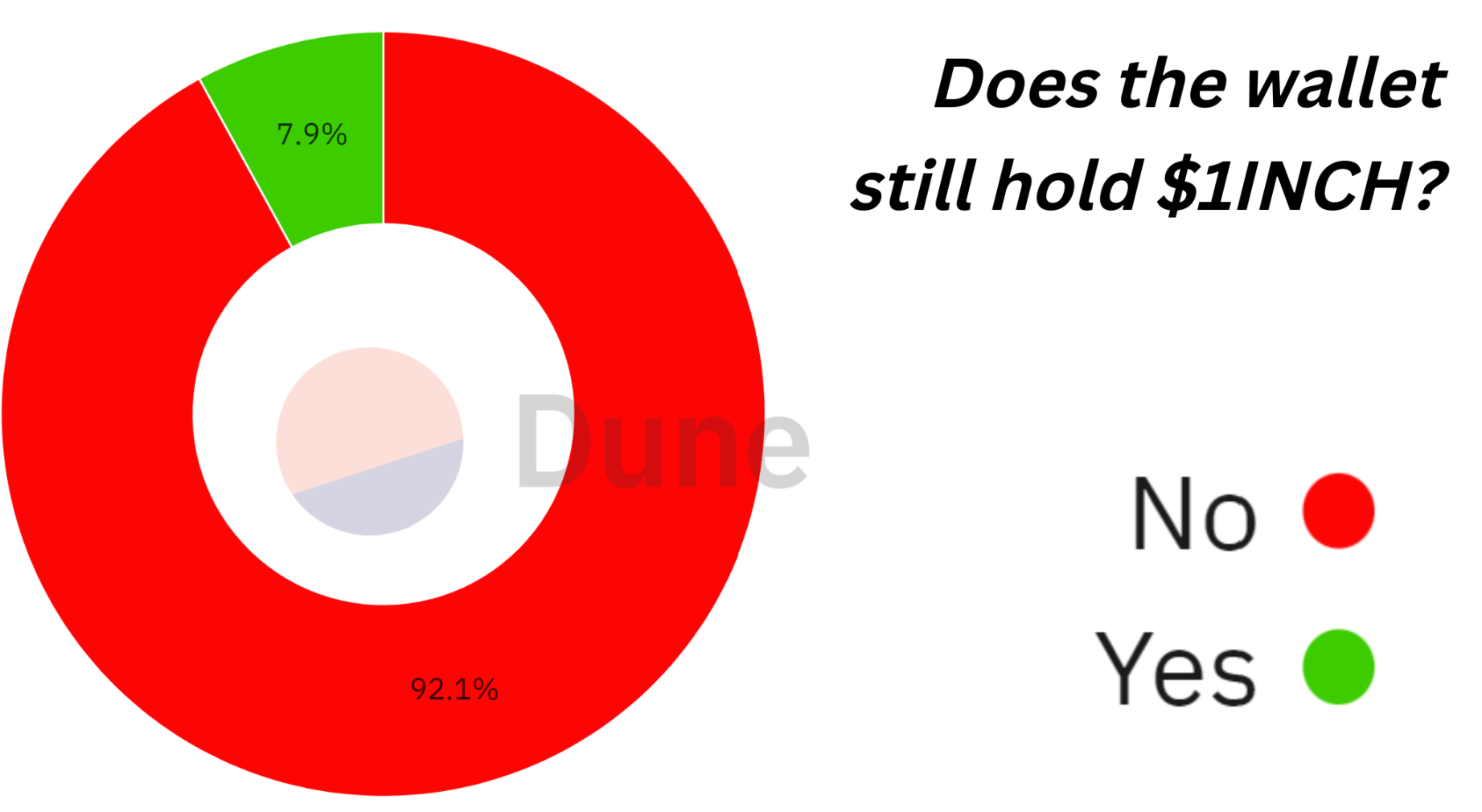

查看在与 UNI 相似的时间范围内的空投,似乎有相似的结果。例如,只有 7.9% 的 1Inch 空投钱包仍然持有该代币。

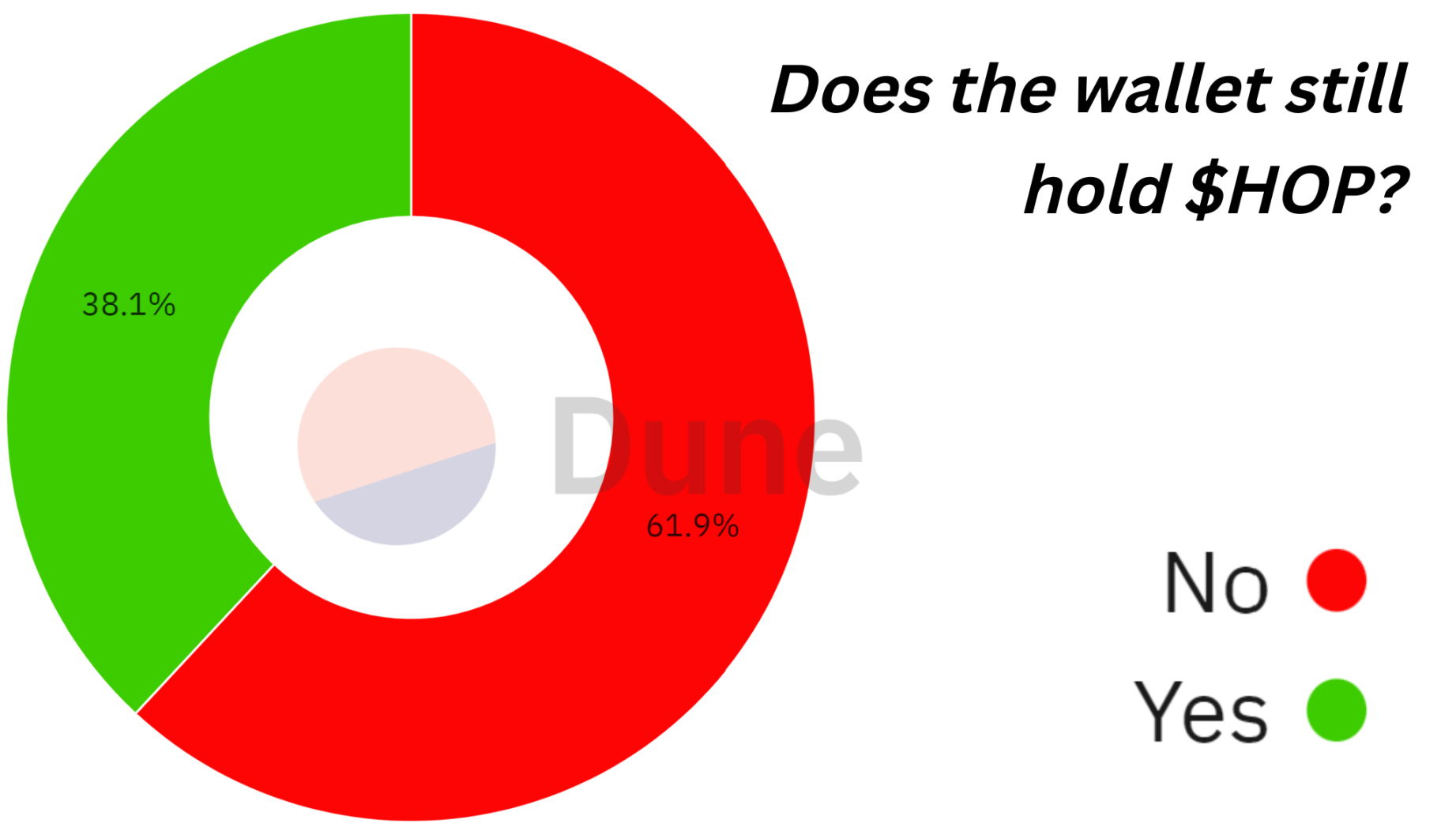

再看看最近的三个空投,数据看起来要好一些。例如,在 HOP 空投之后,38.7% 的人仍然持有该代币。

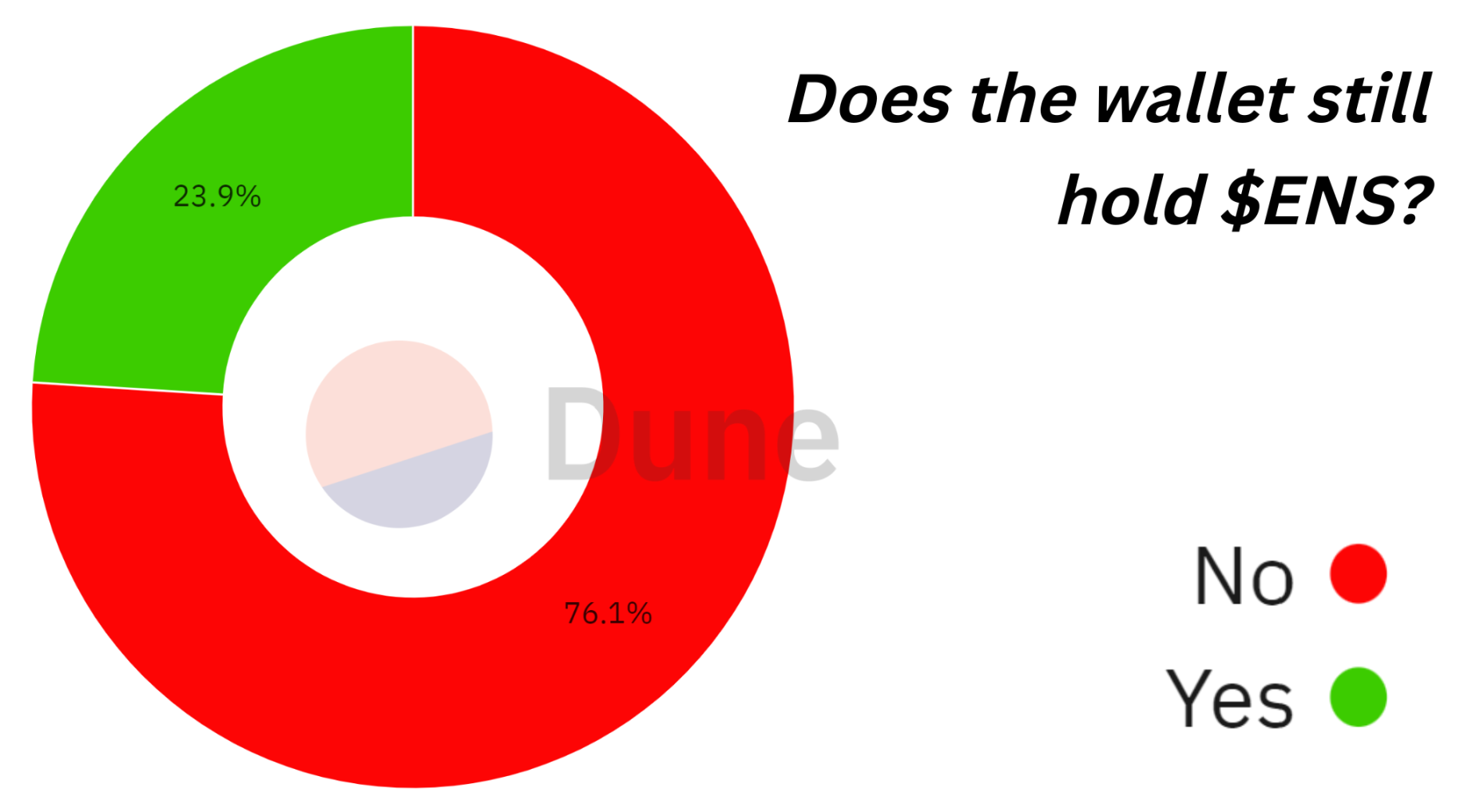

排在第二位的是 ENS,仍有 23.9% 的空投钱包持有。由于 HOP 是最近的,所以更高是合理的。

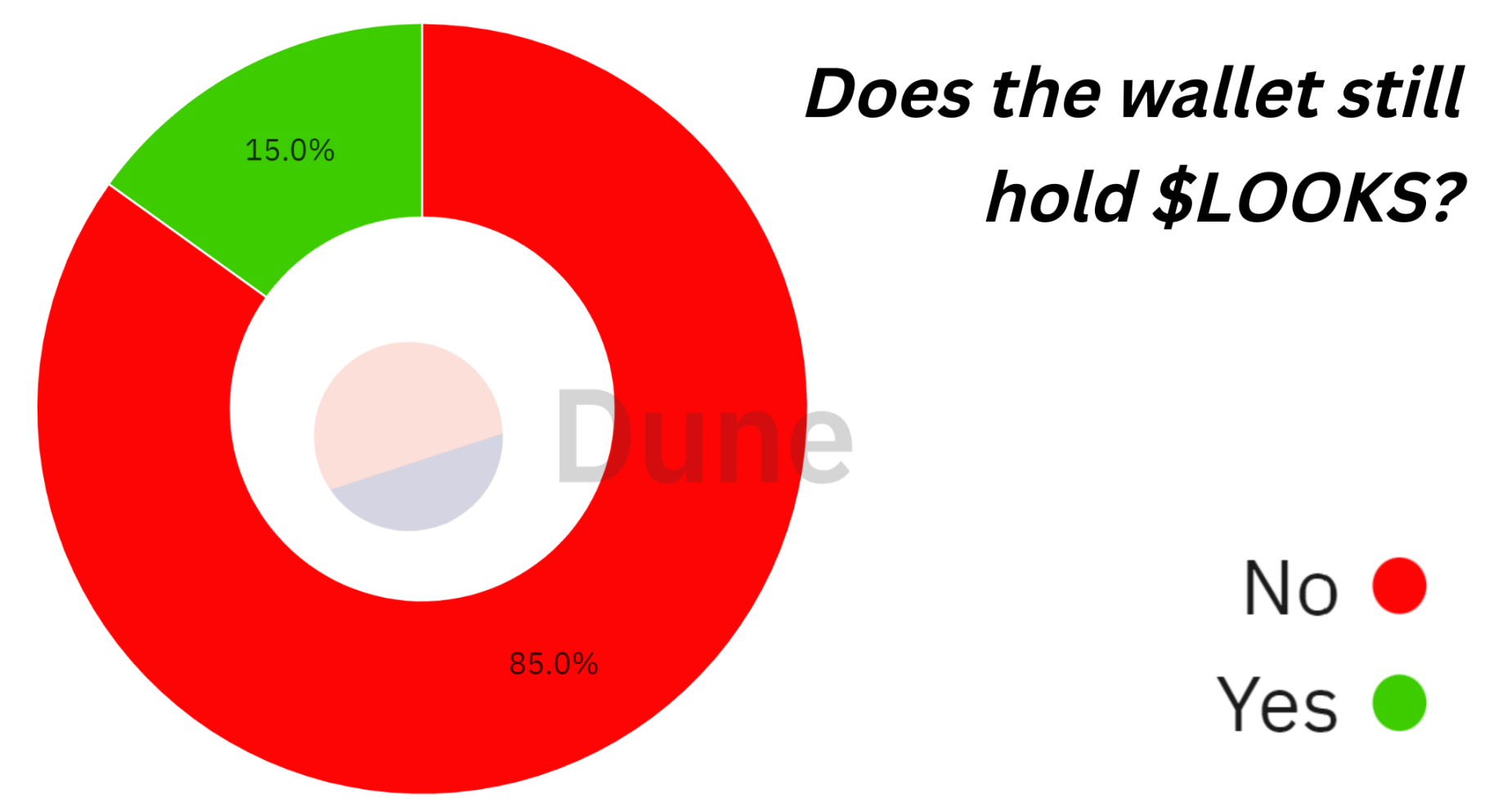

LOOKS 的倾销率高达 85%,考虑到该代币提供的高调质押激励措施,真实情况更糟糕:

尽管其中一些看起来像是有一些进步,但用户出售空投的趋势仍在继续。如果在相同的时间线上进行比较,它们的保留率实际上可能比 Uniswap 更差。我们找不到大多数空投接收者持有代币的例子。

是不是因为用户不看重代币的效用,把空投当成免费的钱?

空投 = 一个崩坏的系统?

可以说,目前的空投系统已经坏了。

从营销的角度来看,它确实有助于让更多用户使用该协议并在空投后交易代币。几年前,它帮助 Uniswap 引起轰动,看看现在吧!

但是,当谈到去中心化、通过分发治理代币使协议民主化时,它毫无作用。

对于 UNI 和大多数其它空投过的协议,大多数用户最终出售了代币,根本没有参与治理过程。相反,他们在领取空投后迅速抛售,从财务角度来看,这通常是一个糟糕的决定。

他们为什么要卖?最简单的答案是:

-

将他们其视为免费的金钱「奖励」,仅此而已

-

对参与治理不感兴趣

认为普通用户希望将他们的时间和精力投入到协议治理中可能是一个有缺陷的假设。大多数人可能只想要一个工具,仅此而已。Uniswap 空投的案例就是这方面的证据吗?

想象一下,如果 Apple 在 90 年代向早期的 Mac 用户提供股票,并告诉他们在董事会决策中有(微小的)投票权。很多人会不会介意,或者他们也会立即卖掉大部分股票?

不过,有一个潜在的对立面。一小部分空投钱包仍然在协议治理中发挥着巨大的作用。他们在 DEX 上积极进行大量交易,在治理方面具有(并行使)影响力,并且代表了一些顶级代币持有者。不过,这些人大多是鲸鱼,他们对一切都有巨大的影响力。

如果真正的目标是治理的去中心化,那么我们就不能称之为成功。UNI 是最早也是最大的空投之一,其他空投的表现也好不到哪里去。最重要的是,耕种狂潮和无处不在的女巫进一步削弱了空投的声誉,并增加了额外的抛售压力。

最后还是需要说明空投积极的一面:每次空投都为下一次空投提供了宝贵的经验教训。由于链上数据前所未有的透明,整个社区都可以获得这些经验教训。我们可以看到哪些进展顺利,哪些进展不顺利。

吸取这些教训,协议可以迭代当前模型,对其进行改进,这不仅可以帮助自己,还可以更好地激励社区参与去中心化和民主治理。