为何链游能够顺利逃过“FTX破产劫”?

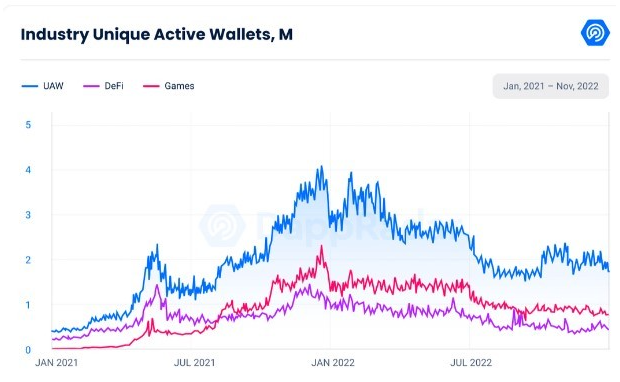

尽管 FTX 破产,但 Web3 游戏市场似乎并未受到太大影响,而且持续成为 dApp 行业发展的主要推动力。在 10 月、 11 月,区块链游戏几乎占据了主要链上 50% 的活动, 11 月与游戏智能合约进行交互的日均唯一活跃钱包数量更是超过了 80 万个。我们不禁想问,为何链游顺利逃过“FTX 破产劫”?下面就用数据来回答这个问题。

一、加密熊市下的链游行业概况

如下图所示, 10 月链游领域里日均独立活跃钱包数量与 9 月份( 911, 720 )大致相同,占到所有区块链活动的 45.71% 。进入 11 月之后,尽管 FTX 破产给市场造成了巨大破坏,但链游行业展现了强大的弹性能力,日均独立活跃钱包数量仅下降了 12% ,保持在了 80 万上方( 800, 875 个),占到所有区块链活动的 42.67% 。

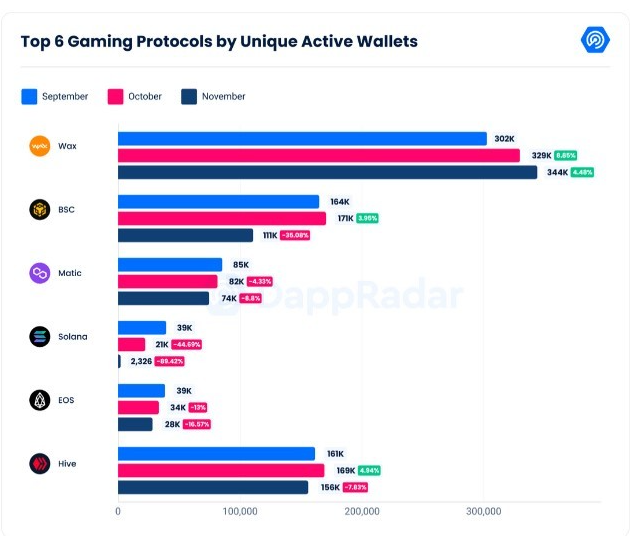

链游协议方面,前 6 大游戏协议的独立活跃钱包数量指标表现参差不齐,其中:

1、WAX 仍是主导链游的区块链之一,也是过去三个月中唯一一个活跃度持续增加的链, 10 月日均独立活跃钱包数量达到 329, 529 个,较 9 月增长 8.85% ; 11 月达到 344, 284 个,较 10 月增长 4.48% 。

2、Hive 在 10 月日均独立活跃钱包数量达到 169, 655 个,增长率为 4.94% ;但在 11 月下降了 7.83% ,跌至 156, 369 个。

3、BNB Chain 在 10 月份超越 Hive 成为第二受欢迎的游戏区块链协议,日均独立活跃钱包数量达到 171, 269 个,增幅为 3.95% ;但在 11 月 BNB Chain 遭受重创,协议活跃度大幅下跌 35.08% ,日均独立活跃钱包指标更是跌至 111, 188 个。

4、Polygon 自 9 月以来一直呈下降趋势,即使 The Sandbox 的 Alpha Season 3 取得成功也没能提振 Polygon 的链上活跃度,独立活跃钱包数量不断减少, 10 月日均独立活跃钱包数量减少 4.33% (跌至 82, 002 个)、 11 月再次下跌 8.8% (仅有 74, 786 个)。

5、Solana 可能是过去两个月链游市场中表现最差的链, 10 月链上活跃度下跌 44.69% ,日均独立活跃钱包数量减少至 21, 979 个; 11 月更是暴跌 89.42% ,日均独立活跃钱包数量仅剩下 2, 326 个,创下历史最低纪录。

6、EOS 链在 10 月和 11 月的链上独立活跃钱包数量分别下跌 13% 和 16.57% 。

二、FTX 破产对头部链游产生的负面影响不大

最近加密市场几乎完全被 FTX 和 Alameda Research 的暴雷事件影响,链上交易额、稳定币交易量、矿工收入、期货和期权持仓等关键指标都出现不同程度下跌。虽然 FTX 破产对头部链游产生了一定影响,但相比之下影响并不算大。

举个例子,Axie Infinity 10 月日均独立活跃钱包数量为 19, 434 ,比 9 月下降了 21% ,尽管如此,他们还是宣布发布 Axie Infinity:Raylights,这是 Axie Infinity 第一个利用现有 Axie NFT 的全新第三方产品。Era 7: Game of Truth 和 X World Games 已完成基础玩家整合, 11 月日均独立钱包数量稳定在 2.4 万个左右,分别比上个月增长 14% 和 13% 。

其他链游方面:《Alien Worlds》成为 11 月参与度最高的链游,日均独立活跃钱包数量达到 225, 360 个,环比增长 6% ;《PlayMining》 11 月日均独立活跃钱包数量达到 22, 466 个,增幅为 33% 。《Splinterlands》受到市场影响较大,日均独立活跃钱包数量降至 151, 517 个,跌幅 10% ,该团队还宣布裁员 45% 。

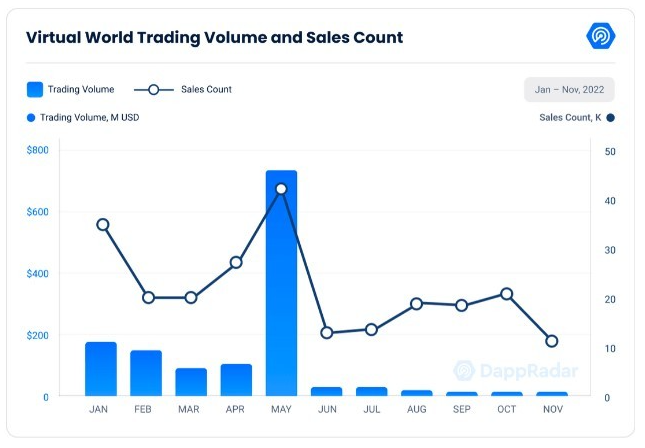

三、元宇宙虚拟地块触底

元宇宙虚拟地块交易自 7 月以来一直呈下降趋势, 11 月交易额仅有 900 万美元,跌幅达 30% ,触及自 2021 年 6 月以来的最低水平; 11 月元宇宙虚拟地块的交易量也跌至 10, 919 笔,跌幅高达 47.61% ,触及自 2021 年 7 月以来的最低水平,具体而言:

1、Otherdeed 在 10 月和 11 月交易额平均下跌 35% , 11 月降至 5, 460, 223 美元,其销售量在 10 月出现反弹(增长 9.28% )后于 11 月下跌 15.52% ;

2、The Sandbox 于 11 月 2 日结束了其 Alpha 第 3 季,在 98 个新品牌生成的体验中吸引了 353, 000 名独立用户, 10 月交易额下降 32.43% 至 1, 568, 409 美元,但销售量增长 12.71% 升至 14, 917 笔,随后 11 月,交易额继续下降 33% 跌至约 100 万美元。

3、Decentraland 10 月交易额增长 31.34% 并突破 120 万美元,销售量增长 43.02% 。但是 11 月份交易额和交易量普跌,分别下降了 53.98% 和 23.44% 。

4、NFT Worlds V2 上月交易额仅为 129, 628 美元,月跌幅达到 31.5% 。

5、WorldWideWebb 过去两个月交易额跌幅为 38.5% , 11 月跌至 76, 229 美元。

四、M2E 受 FTX 崩盘事件影响较为明显

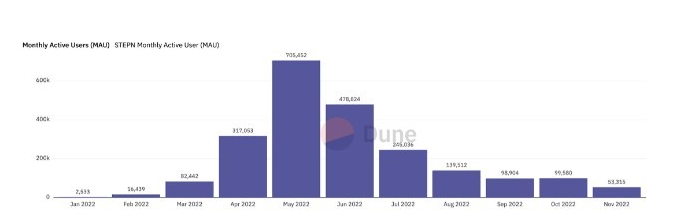

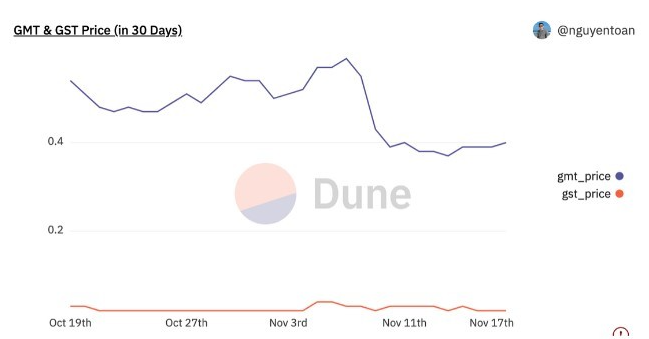

STEPN 仍然是最受欢迎的 M 2 E dApp 之一, 2022 年累计用户超过 223 万,出鞋量超过 70 万双,尽管其创始人声称“不涉及任何 FTX 敞口”,并向社区保证储备资金是安全的,但由于此前获得了 FTX 的投资,GMT 和 GST 价格走势受到了一定程度的影响,自 FTX 崩盘以来均已下跌 33% (如下图所示)。

其他 M2E 项目 Token 也不同程度受到 FTX 破产影响,比如 Genopets(GENE)价格过去两周已下跌 58% 、Walken(WLKN)跌幅达到 42% ,目前已跌至 0.045 美元区间。

五、链游和元宇宙项目仍在吸引机构投资

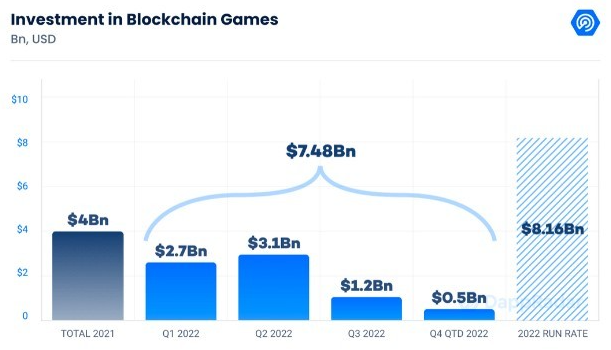

2022 全年链游市场吸引了不少投资, 10 月和 11 月总计募集到约 5.34 亿美元资金,其中值得关注的包括:

1、 10 月 4 日,专注于 Web3 游戏开发的初创公司 Horizon Blockchain Games 宣布在 A 轮融资中筹集了 4000 万美元,参与方包括 Ubisoft 和 Take-Two Interactive 等大型传统视频游戏公司。

2、 11 月 27 日,Web3 游戏发行商 Fenix Games 宣布完成 1.5 亿美元融资,Phoenix Group 和总部位于迪拜的 Cypher Capital 等投资者参投,该公司计划利用这笔资金加速收购、投资和分销链游并将建立一家游戏发行公司,将链游带给主流受众。

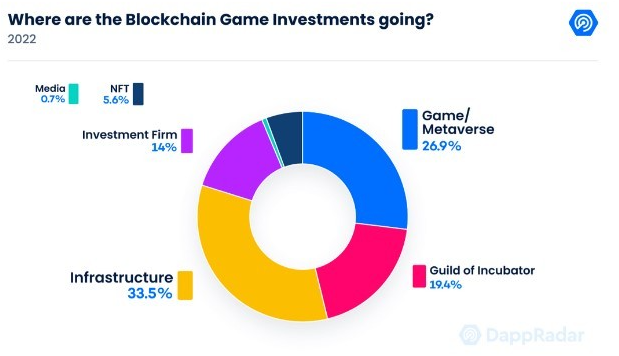

从投资类别来看, 2022 年迄今, 33.5% 的投资用于基础设施, 19.4% 用于公会或孵化器, 26.9% 用于游戏和元宇宙项目, 14% 用于投资公司, 5.6% 用于 NFT-in -Game 项目。基础设施和游戏/元宇宙项目是最重要的资金接受者,Animoca Brands 和 Pantera Capital 是今年最引人注目的投资机构。

从 2022 年的投资趋势可以看出,尽管数字资产市场充满挑战和不确定性,但大型投资者仍然看好链游行业。

总结

尽管 FTX 失败了,但区块链技术仍然强大。作为改变金融体系和游戏经济创新的基础,技术没有退缩。

链游行业之所以没有受到 FTX 破产太大影响,很大程度上是因为绝大多数游戏代币都没有存放在 FTX 上,而且许多链游都有自己的内部市场并为玩家提供了质押功能选项,这意味着代币必须保存在区块链钱包中。

或许是在没有意识到的情况下,游戏玩家可能已经学到 Web3 领域里最重要的一条原则——NOT Your Keys, NOT Your Crypto。