疑似CPI数据泄露致风险市场先涨后跌 点阵图博弈终端利率

CPI的数据想来大家都已经知道了,不但是在美国劳工部的预期甚至是大大的低于预期,整体的风险市场出现了大规模的上涨,盘前纳指期货一度上涨超过4%,导致了纳指直接跳空高开,但也就是维持了一个小时以后,随着美股开盘的持续整个风险市场反而出现了下跌的情况,跌幅甚至抹平了CPI利好带来的上涨。

下跌的原因虽然众说纷纭,即便是到现在都没有一个明确的说法,但从讨论的热度来看,更加倾向于是市场怀疑美国劳工统计局有提前泄露数据的可能,导致在公布CPI前一分钟就出现了美债被大量的买入。而还有小伙伴说是因为特斯拉的原因,这个可能性并不是很大,毕竟同时下跌的还有标普500和道琼斯。

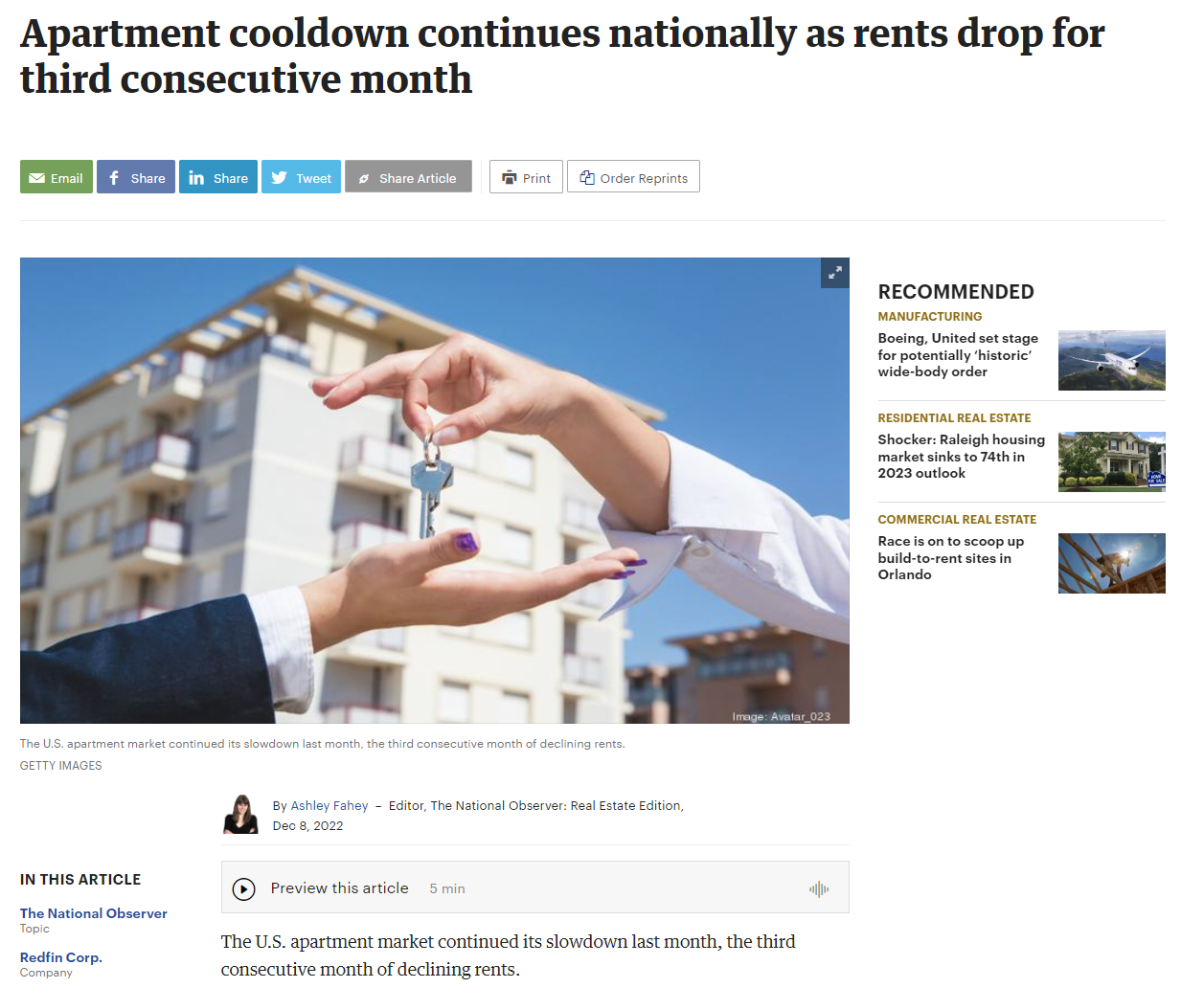

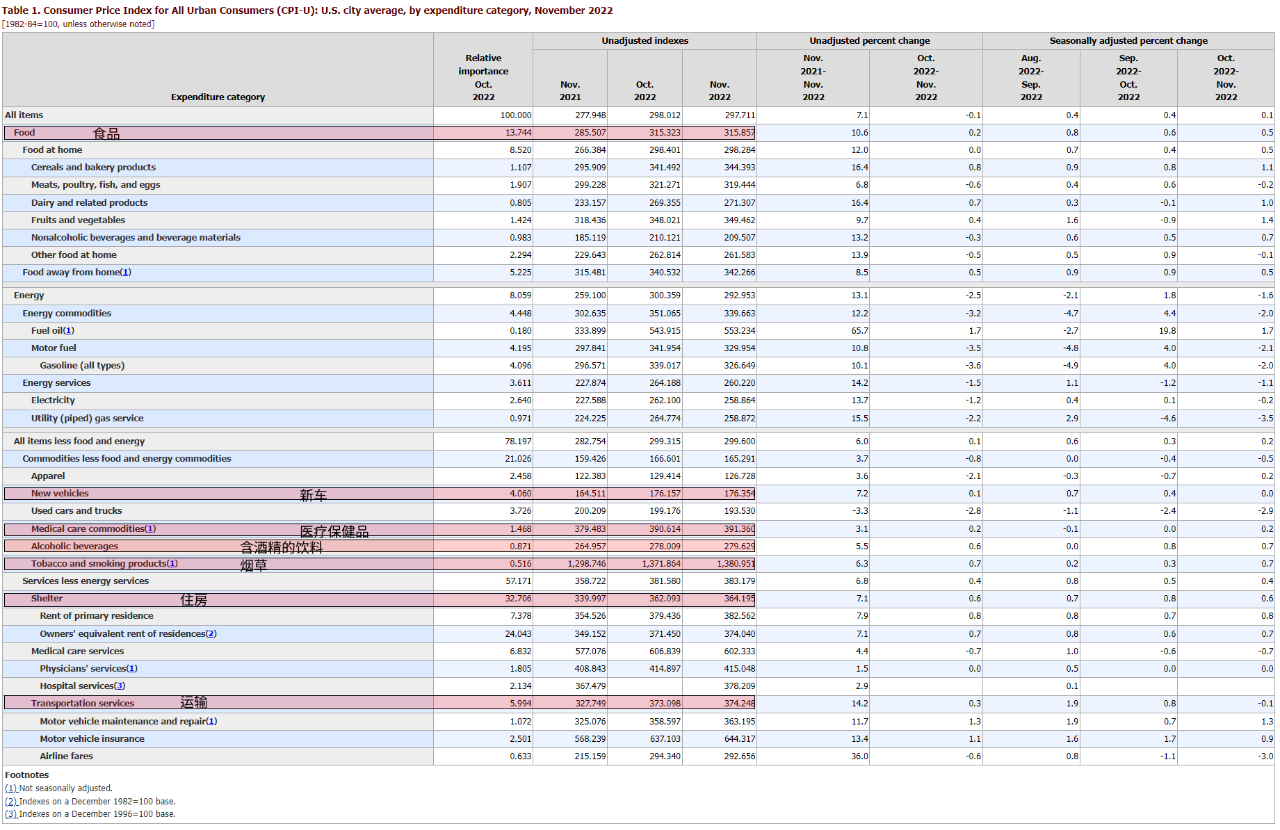

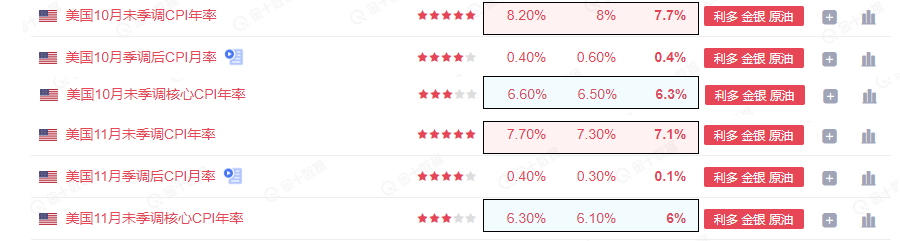

即便是特斯拉再厉害,也没可能带跌整个美股吧。不论是任何原因,即便是因为劳工统计局泄露导致的不满,但都无法改变通胀确实是在下降的趋势,尤其是从这次CPI的细节数据中可以看到一个最重要的观点,就是本次的统计中,房屋和房租导致的通胀是在持续上涨的,而且我们也知道从美国各项统计中可以看到。

从去年九月底开始,房屋和房租的价格就开始松动,尤其是房屋的价格出现了较大幅度的下跌,而房租在10月底开始也出现了下跌的趋势,但从10月份的CPI中房屋相关的指数就是在持续上涨,而没有任何的下降,唯一的解释就是劳工统计局采用的数据有较强的滞后性。这即是好事也是坏事。

说坏事,是因为如果统计到了房屋价格的下跌,很有可能从10月开始的通胀数据会更低,更别说现在的11月的数据甚至有可能会低于7%,这对于风险市场来说是极大的利好。但现在因为不但没有统计到下跌,反而还是上涨所以造成了CPI的数据并无法反映最真实的通胀,也让市场失去了最好的上升通道。

说好事,是因为目前市场所需要的并不是一次性的通胀大幅下跌,因为即便是单月的数据再好,也很难成为美联储可以暂停加息或者是转向为减息的数据,对于美联储来说,持续且稳定的通胀下降才是对于经济最有利的,而10月通胀最大的贡献在二手车,11月通胀最大的贡献在石油,那么接下来很有可能就是房屋。

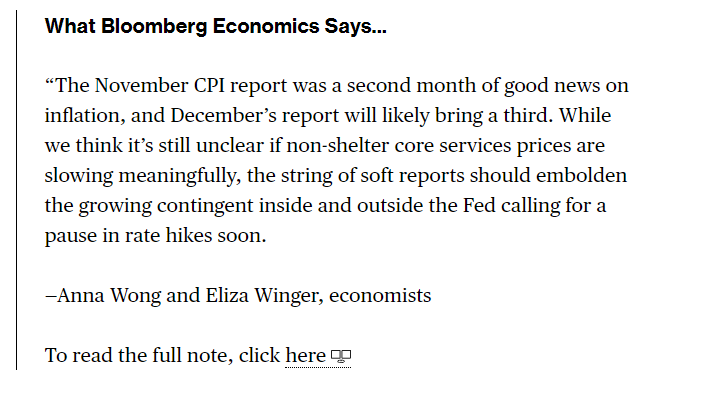

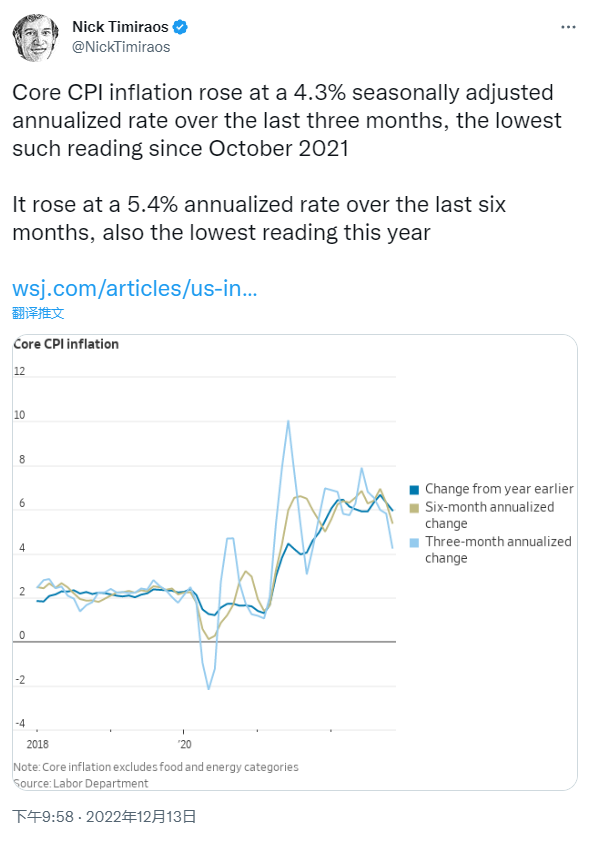

尤其是彭博社认为连续三个月的通胀下跌是有可能让美联储对于当前的加息行为按下暂停键,当然这意味着是在2023年2月议息会议的决定。尤其是这次的0.2%的核心CPI月率已经是自2021年8月以来的最少单月增涨值,因此如果12月的通胀可以计算房屋的指数下跌,那么通胀见顶的可能性就会大大的提升。

而对于在周四凌晨三点的加息决议中,12月加息50个基点已经是定调了,甚至市场一度认为美联储会有选择加息25个基点的可能。但在Nick的发言后可以看到,美联储对于12月的加息已经有了足够的共识,就像11月的最后一个75一样,12月的50已经不会被更改,但对于终端利率的判断目前仍然没有统一的意见。

从现在来看还有不到20个小时后就是美联储公布加息和点阵图了,在多过半小时就是鲍威尔的讲话,而加息的数据已经提前被锁定了,那么最大的博弈就是点阵图以及鲍威尔是像11月的讲话那样倾向于鸽派,还是回归到以往的鹰派作风。这就需要从细节数据着手,假设我们是鲍威尔的话,目前的数据是要缩进还是放松。

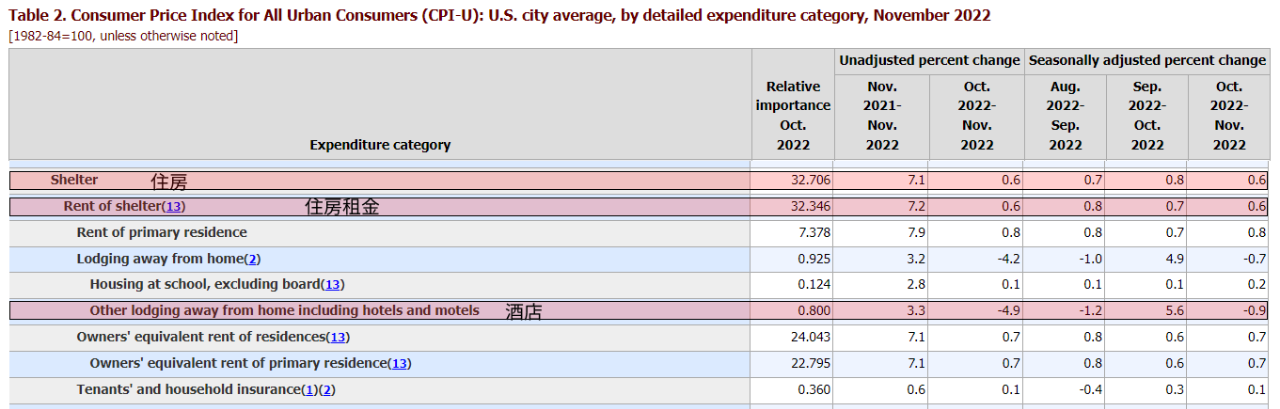

首先要看的依然是CPI的细节数据,图中标出的都是主要上涨的内容,其中广义CPI中的食品是继续上涨的,而核心CPI中房屋的上涨占了主导(房屋的基础值最高)。食品其实我们从11月以来的几个关键数据中都已确定会是上涨的趋势,毕竟食品相关的就业在提升(非农),成本在提升(PPI),甚至进口价格都在提升。

所以食品继续保持上升并不吃惊,而且可以从数据中看到环比增涨也并不算很大。新车和运输增涨的幅度都出现了放缓的趋势,也并不排除在12月就有下跌的可能,尤其是现在全球芯片的供应已经开始回暖,新车的价格有下跌的空间,而随着油价的继续下行,运输的成本也有下降的机会,主要是看人工的成本变化。

而剩下的几项中除了房屋以外都不算稳定,也难以有准确的预估,不过这几项的变化值对于通胀的影响也并不会很大,所以我们可以看到,与其说博弈2023年的加息是25个基点还是暂定,不如说博弈在2022年的12月的通胀数据中,劳工统计局会否正确的统计房屋的下降指数,这才是关键。

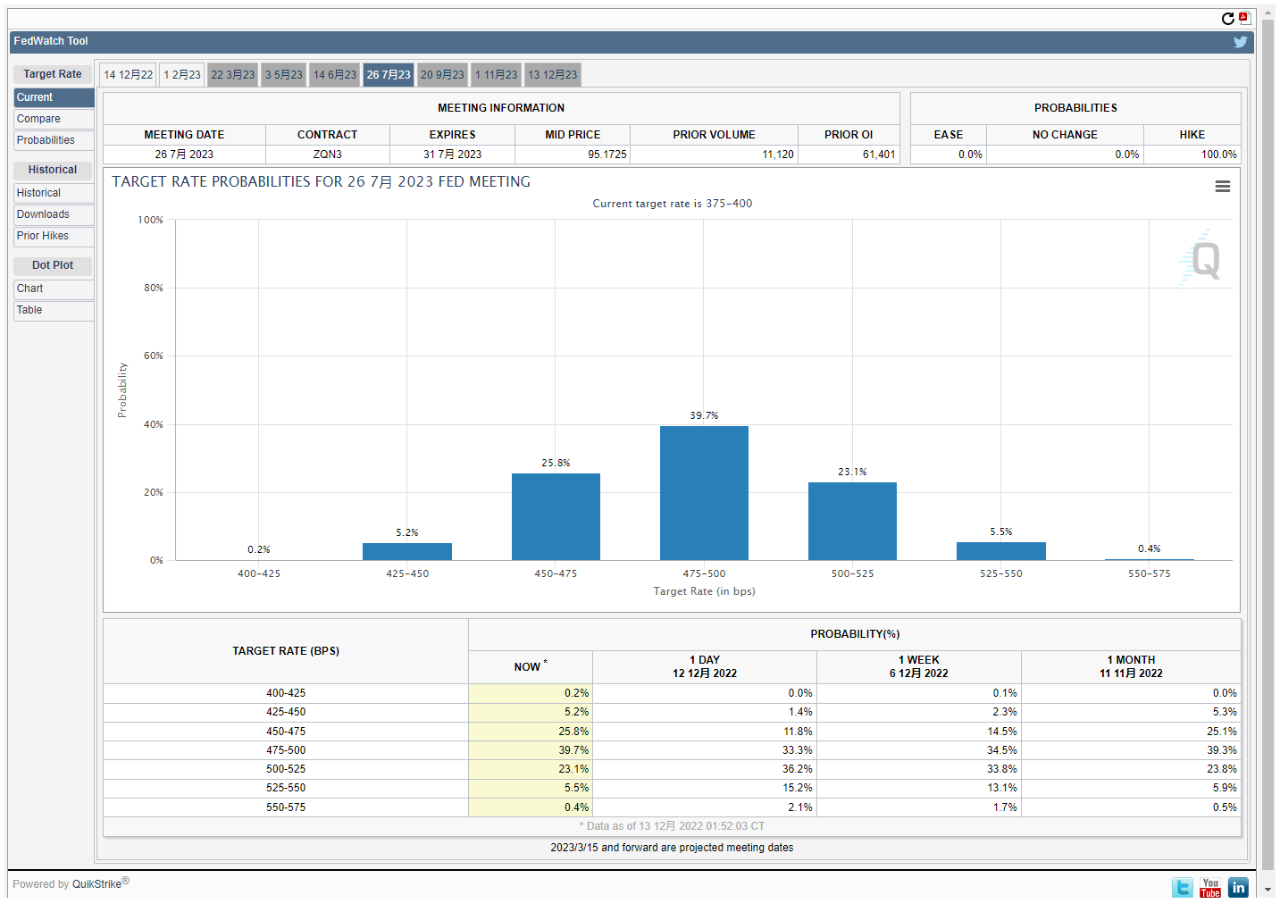

这种数据美联储不会不知道的,这可能也是美联储内部主要的争论点,从目前来看,12月加息后联邦基金利率就会上升到4.5%并且结束2022年。从2023年2月开始到7月还有最多四次加息的机会,即便每一次都加息25个基点,那么终端利率也就是5.5%。当然这种可能性并不大,尤其是7月未必还会加息。

再根据Nick发文中的两个“最低”可以看到,美联储对于11月的CPI数据还是较为满意的,因为这毕竟代表了美联储加息以来还是有成效的。而基于这种情况下虽然非农带来的工资上升和就业强势并不是美联储想要看到的,但对于投资者来说,这两项也是保证了美国在短期内不会陷入衰退的依据。

而且面对连续两个月都已经大幅下跌的通胀数据来说,目前继续加大加息的力度反而是无法自圆其说,因此当前市场预估的终端利率已经来到了4.86%(也就是5%)。并且认为美联储至少会在2月选择加息25个基点,然后更大的可能会选择暂停加息,并视通胀的情况保留最后一个加息25的可能来震慑市场。

因此情理中来讲,美联储的点阵图应该是显示到5%的终端利率最为客观,但我们不能忽视一个问题,就是在11月鲍威尔的讲话中,已经重点重申过,当前美联储更加看重的是就业和工资的问题,甚至是今天在公布了CPI的数据后,美国总统都连续发表了两条和通胀相关的推文,并且就通胀问题发表了讲话。

讲话中的重点还是透露出虽然物价太高,但是工资上涨的幅度已经超过了物价的增涨,这也是自鲍威尔在11月的讲话后,重量级人物再一次给工资划了重点。而且这已经不在是鹰派还是鸽派的问题,而是当前的工资增涨确实不利于美联储对于通胀的控制,而且工资的到今天公布CPI的时候还真有不利的数据。

只是因为该数据被CPI的利好所隐藏,更多的小伙伴没有注意到而已。在数据中可以清楚的看到11月的各项收入都是处于上升的状态,而工作时间却发生了减少。而该数据很有可能是压倒美联储更加倾向于鹰派的稻草。所以就我个人的观点来看,虽然我希望终端利率控制在5%以内,并不能排除点阵图会到5.25%的可能。

这也是常说的,做最坏的打算,迎接最好的结果。

毕竟不论是5%还是5.25%都意味着2023年在经济衰退前美联储已经走出了加息的第一阶段,剩下可以加息的空间确实已经不多了,虽然美联储可以不在乎美国是否会进入经济衰退,但如果通胀能保持持续下降的趋势,想来美联储也不会过度缩紧。

即便是点阵图显示了终端利率可能会到5.25%或者更高,也不代表美联储最终的决定就是这些,毕竟“用嘴”来预期管理已经是美联储这九个月以来玩到炉火纯青的水平。尤其需要注意的是,以往的议息会议中并不缺乏利好的数据,但是在鲍威尔的讲话后就会出现逆转的情况。这也是鲍威尔并不想让市场过热采取的措施。

因此,对于周四凌晨三点来说,最难的两关中,点阵图是一关,而半小时后鲍威尔讲话是更大的一关。其实今天的风险市场的先涨后跌,未必是一件坏事。毕竟美股并没有维持大幅上涨的走势,这对于鲍威尔来说也是最想要看到的局面,如果上涨过于强势。鲍威尔也不得不做出更加鹰派的姿态来抑制市场的过热。

而从目前闭盘的数据来看,不论是纳指还是道指,还是标普500都仅仅表现出小幅上涨收盘的趋势,并没有过热的迹象,如果在周四凌晨后风险市场仍然可以有较强的“克制”,那么必然会在某种程度上降低鲍威尔转为鹰派的可能。所以目前来说,观望仍然是空仓者最好的选择,美联储和鲍威尔未必会按市场预期来走。

总结:目前币市仍处于因Binance新闻所导致的恐慌情绪,但整体走势还难以脱离宏观情绪的变化,尤其是在CPI数据公布后,哪怕是情绪低迷的BTC和ETH都一度走出了强势上涨。虽然很多小伙伴形容这是“狗庄的诱多砸盘出货”。但对于宏观更加了解的投资者来说已经清晰的表明了币市和纳指期货的关联性。

所以目前最大的博弈仍然是在周四凌晨三点公布的加息和点阵图,以及鲍威尔的讲话。其中加息50基本已经定调,所以点阵图和鲍威尔的讲话,尤其是后者才是对于市场预期管理的关键。点阵图虽然市场预测5%的可能性更大,但如果考虑工资的螺旋上升也不排除先通过5.25%来抑制市场,再用低于5%来提振情绪。