辉煌与崩塌:一文回看2022年加密项目的潮起潮落

回顾即将过去的 2022 年,你会怎样概括这个跌宕起伏、波谲云诡的年份?

如果要为 2022 年的加密行业提取一个关键词,“动荡”一词或许最贴切。这一年,我们见证了 Luna 百亿 公链 的崩塌、亲历了 FTX 帝国的分崩离析,在前所未有的美联储加息之下,感受着加密市场一步一步地走向寒冬。年初还在畅谈 Crypto 的变革之路,年末就在刺骨资本寒风中苦苦支撑,无数的加密项目都在浪潮中迭代着,进化着,也在消亡着。

所以,让我们从加密项目发展的视角出发,回看 2022 年不同加密项目的潮起潮落,盘点都有哪些项目惊艳一时?有哪些项目突然从聚光灯下倒塌?他们当前近况又如何?

>> Crypto 时刻 | 辉煌与崩塌

一、Luna

Luna 作为 2022 年加密行业的第一颗大雷,引发了一系列连锁反应,甚至为后来三箭资本和 FTX 的大溃败也埋下了伏笔。

2018 年 1 月,来自韩国的 Do Kwon 和 Daniel Shin 推出名为 Terra 的区块链网络,计划开发电子商务支付应用程序 Chai 和 稳定币 来促进交易,之后伴随着 Terra 主网的上线以及稳定币 UST 发展,这个最初的设想逐渐扩张成为了一个庞大的公链生态。但在 2022 年 5 月 8 日这天,伴随着一场 UST 的抛售潮引爆了 Luna,谁也没能料到,这笔在 Crv 上的 8400 万 UST 抛售,竟成为了压死这个百亿巨人的最后一根稻草。次日的 5 月 9 日,受到恐慌情绪的影响,大量 Terra 的链上资金从生息协议 Anchor 中出逃,造成了踩踏,原本造就了 Luna 大厦的 UST 的生成模式在此时则成为了一个加速 Luna 死亡的催化剂,伴随着 UST 和 Luna 的死亡螺旋,一天时间,Luna 市值蒸发了近 400 亿美元,全生态项目 TVL 也几乎归零。

曾经辉煌大厦转瞬间一地鸡毛,而这也再次警醒我们,加密行业从没有什么大而不倒。

二、Solana

作为 FTX 暴雷事件中,影响最大的公链就是 Solana。

2018 年初,Solana 由 Anatoly Yakovenko 创立,同期发布了内部测试网和官方白皮书。一直以来,SBF 是 Solana 最大的助推者。不仅 SBF 旗下的 Alameda Research 是 Solana 早期 投资 者之一,而且他还一直积极推动 Solana 生态发展,诸如: Serum 、 Raydium 、 Oxygen 、Maps.me 等一众 Sol 生态项目背后都有 SBF 的影子,另外,生态中的诸多项目也都会率先在 FTX 交易所上线,正是这些原因,Solana 也一直被视为是 SBF 光环下的一条公链。

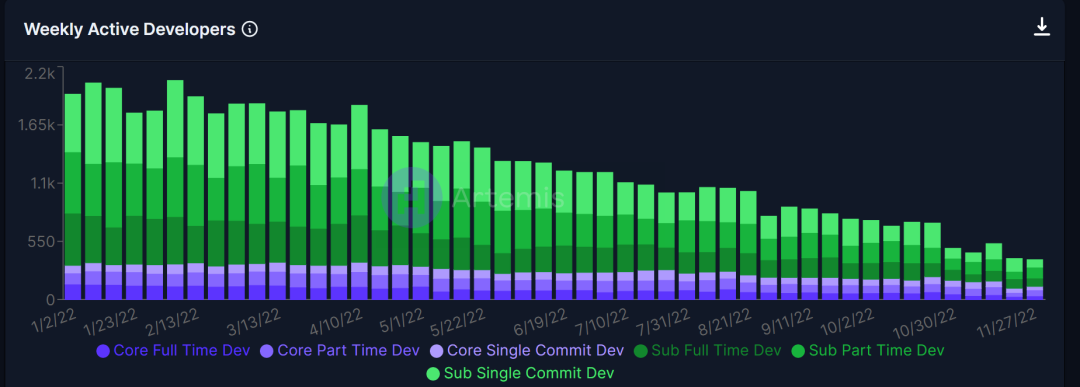

在 SBF 影响下,Solana 不仅成为仅次于以太坊和 BSC 的合约公链,同时也成为最大的一条非 EVM 公链,链上 TVL 一度高达百亿美元,无论是链上活跃度还是 开发者 数量都展示了极大的活力。但在 FTX 暴雷后,Solana 链上生态开始雪崩, DeFi 项目接连出现流动性危机,坏账不断聚集, NFT 引发抛售潮等等,不少项目 TVL 几乎一夜归零。此外,近一年以来,Solana 链上的活跃开发者也持续流失,目前,无论是核心开发者数量,还是子生态系统开发者,相比年初都减少了 80% 以上。

Solana 链上开发者周活跃度 数据来源:gokustats

可以说,Solana 成也 SBF,败也 SBF,一般来说,当某个人对一条公链、一个项目的影响力过大时,并不是一件好事,他们或许能聚沙成塔,但也会人走“茶”凉, Fantom 如此,Solana 也如此。

三、Fantom

公链 Fantom 的发展与传奇人物 Andre Cronje(AC) 有着最直接的关系。

年初的二月末,"DeFi 之父"AC 宣布在 Fantom 推出自己的新项目 Solidly,这一结合了 Curve 协议 veTokne 投票托管机制与 DeFi 2.0 协议 rebase 机制的项目,一经推出迅速引爆了市场,引发了一场数十个协议竞争 Solidly 代币 空投 的群雄之战,短短几天,Fantom 生态直线飙升,TVL 一度达到 80 亿美元,成为 TVL 排名第四的公链。

戏剧性的地方在于,仅在数天之后,AC 宣布正式退出币圈,一时间 AC 概念币闪崩,Fantom 的链上 TVL 也在三天时间内跌去了近 50% ,而失去了 AC 庇护的 Fantom 在后续发展中也开始一路走起了下坡路。目前, Fantom TVL 仅剩下 4.6 亿美元,不及巅峰时期的一个零头,排名也从第四跌落到了第八位。但有趣是 AC 在前不久突然发帖暗示回归,但当初在决定退出时他还发表过不复出的声明,甚至直言“加密 货币 已死,望其长存”,这属于自己打自己脸?

除了上述比较大的项目在这轮熊市中,还有更多的应用型项目也被波及,当然,更多深陷泥潭的还是 CeFi 类项目,所以接下来我们就盘点下都有哪些 CeFi 项目已经倒在这个寒冬。

四、StepN

和很多加密项目一样,Move-to-Earn 应用 StepN 也可以划分为鲜明的两个发展时期,前半程都是辉煌的叙事,后半程则是衰退的序章。

2021 年 12 月底,StepN 在 Soana 链上正式上线 beta 版,上线后不久迅速引爆了链游圈, 5 个月时间 DAU 突破百万,市值直冲 10 亿美元,更获得了 红杉资本 、 币安 等明星机构的青睐,在最狂热的 4-5 月份,到处充斥了 StepN 改变生活、改变 Crypto 行业、重塑链游行业的论调。但在 5 月 27 日伴随着一纸《关于清查中国大陆账户的公告》的发布,迅速击退了市场对 StepN 玩家的信心,治理代币 GMT 直线暴跌 40% ,随之而来的是用户的持续流失,让 StepN 开启了一轮死亡螺旋般的下跌。

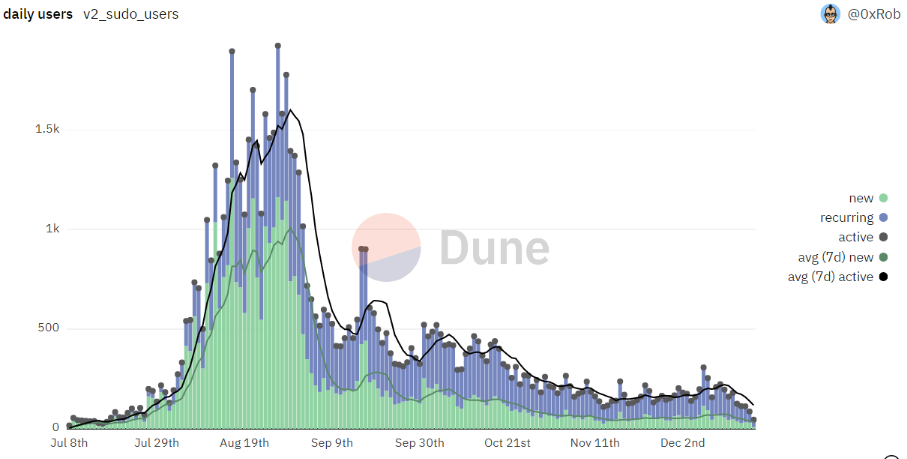

根据 dune 上的统计显示,目前 StepN 每日活跃用户还不到 5 千,仅有巅峰时期 5% 左右,其中 Solana 链上的活跃用户更是仅有一百人,这个发迹于 Solana 链上 X-to-Earn 链游,如果不是 BNB 链上还维系着基础的用户,或许早已凉透。

StepN 每日活跃用户变化(橙:新用户 蓝:现存用户)

纵览现有 GameFi ,出娘胎就自带的庞氏基因似乎注定了他们的结局,Axie、StepN 等红极一时的项目也验证了 Game+Fi 或许本就是一个伪概念,链游的未来需要全新的思路。

五、 Tornado Cash

8 月 8 日,美国财政部外国资产控制办公室 (OFAC)将混币协议 Tornado Cash 及其关联的加密 钱包 地址正式添加到其“特别指定国民名单”(SDN)中,禁止美国公民与该协议或与之相关的任何以太坊地址进行交互,而这也是首个 DeFi 协议面临如此高规格的禁令。

Tornado Cash 成立于 2019 年来,运行在以太坊之上,作为用户进行隐私转账的工具,这种去中心化的匿名隐私转账功能也成为黑客洗钱的“圣地”。今年 Ronin Network 被盗的 6 亿美元和 Nomad Bridge 被盗额 2 亿美元资产中,大部分都流向了 Tornado Cash,据统计自 2019 年以来,通过 Tornado Cash 清洗了价值超过 70 亿美元的虚拟货币,这也注定了 Tornado Cash 的结局。

Tornado Cash 被列入禁令名单后,代币价格跳水,数天内腰斩,此外,Github、 USDC 发行方 Circle 、加密行业基础设施机构 Infura 、Alchemy 等纷纷制定了各自的制裁手段,一时间 Tornado Cash 可供普通用户操作的前端和相关服务迅速在互联网世界中消失,但在合约端却无法被封禁,这或许也正是区块链行业的价值所在。

>> CeFi 时刻 | 倒闭与破产

一、倒闭的交易所

FTX:

成立于 2019 年 5 月,猝于 2022 年 11 月 12 日,存续约 3 年 6 个月 ,鉴于有关其暴雷破产的内容已经很多,这里就不再赘述。

AEX:

成立于 2013 年,猝于 2022 年 7 月 17 日,存续约 9 年 。AEX 又名安银(曾称比特时代), 创始人 为黄天威,AEX 是成立时间最长的几家交易所之一。因为 Luna 的崩盘,导致其资产流动性骤降, 6 月 16 日暂停主流币提款、 7 月 14 日关闭提币功能、 7 月 17 日暂停了所有平台服务,至此这个存续了近 9 年、熬过了两轮牛熊的交易所也倒在这轮寒潮中。

虎符:

成立于 2018 年 6 月,猝于 2022 年 8 月 1 日,存续约 4 年 。虎符由王瑞锡创立,在 Luna 暴雷后陷入了流动性危机, 2022 年 7 月 15 日虎符员工爆料创始人将大部分资产转出,并且公司存在工资拖欠的情况;8 月 1 日起停止所有交易服务;12 月 7 日,虎符官网清空了所有内容,仅剩一则公布了虎符实际控制人信息的公告,并再无后续,而用户留存在平台上的资产也无从可知。

Bitfront:

成立于 2020 年,猝于 2022 年 11 月,存续约两年 。Bitfront 是日本社交媒体巨头 LINE 所支持的一家交易所,LINE 最早在 2018 年 7 月于新加坡成立交易所 BITBOX,后关闭 BITBOX 并在美国成立 Bitfront, 1 月 28 日官方正式宣布将关闭服务,并停止新用户注册。

ZB:

成立于 2013 年 12 月,猝于 2022 年 8 月,存续约 9 年 。中币官方目前虽然还未发布任何破产倒闭的公告,但平台提现已经暂停数月,而且平台上的 U 价格仅 3.2 元人民币,此外在暂停提币后还解散了大量的社群,已被社群用户认定为跑路状态。

Nuri:

成立于 2015 年,猝于 2022 年 8 月,存续约 7 年 。这是一家位于德国的交易平台,前身是 Bitwala,由于与前知名借贷机构 Celsius 有深度合作,伴随着 Celsius 的破产,Nuri 资产也受到牵连, 8 月正式向柏林法院申请了破产。

Digital Surge:

成立于 2017 年,猝于 2022 年 11 月,存续 5 年多 。Digital Surge 是一家澳洲加密交易所,受 FTX 暴雷影响, 11 月 16 日暂停了所有存取款业务, 12 月 9 日进入“自愿托管”阶段,这意味着 Digital Surge 基本确认资不抵债将面临破产清算。

AAX:

成立于 2018 年初,猝于 2022 年 11 月,存续约 5 年 。这是一家总部位于香港的交易平台,受 FTX 倒闭影响, 2022 年 11 月 AAX 突然宣布暂停提款服务,之后就一直未开放,不久就传出合伙人携款潜逃的消息。值得一提的是在今年 10 月举行的香港 金融 科技周中,AAX 副总裁 Ben Caselin 还出席发表了演讲。

二、 倒闭的 CeFi 应用企业与资本机构

三箭资本:

成立于 2012 年,猝于 2022 年 6 月,存续约 10 年 。倒闭前,三箭资本作为行业内首屈一指的原生加密资本,在创投圈有着极大的影响力,其名下管理的资产净值一度高达 180 亿美元。但因激进的运营模式和 Luna 暴雷导致其不少资产归零,并造成了重大违约,杠杆高企的三箭资本迅速崩塌,于 2022 年 6 月 27 日正式被勒令清算,最终它们欠下了高达 35 亿美元外债,而作为创始人的 Kyle Davies 和 Su Zhu 目前却依旧下落不明。

Voyager Digital:

成立于 2018 年,猝于 2022 年 7 月,存续约 4 年 。Voyager 是一家加密货币经纪商,受三箭资本暴雷影响,近 6.66 亿美元的巨额贷款无法收回, 2022 年 7 月 5 日正式申请了破产保护。在 9 月的破产资产竞标中被 FTX 拍的,而后 FTX 倒台,Voyage 不得不重启竞标程序,破产后的 Voyager 依旧命运多舛。

Celsius:

成立于 2017 年,猝于 2022 年 7 月,存续约 5 年 。Celsius 是一家中心化的加密资产借贷公司,在 2021 年 10 月的一轮融资中,其估值高达 30 亿美元,一度拥有 170 万的客户和 120 亿美元的资产。但在 2022 年 6 月因 Luna 暴雷影响,平台无限期暂停所有转账和取款服务,一个月后 7 月 13 日,Celsius 正式申请了破产保护,最终披露的资产负债表中有高达 12 亿美元的赤字。

Alameda Research :

成立于 2017 年 9 月,猝于 2022 年 11 月,存续约 5 年 。作为一家领先的加密投资基金,Alameda 一度是 Crypto 创投领域的代表之一,与同为 FTX 交易所创始人的 SBF 创立。因 FTX 暴雷事件影响, 11 月 9 日 Alameda 网站被关闭,不久之后 Alameda Research 连同 FTX 和 130 多家附属实体正式申请了破产保护,走向了终结。

BlockFi :

成立于 2017 年,猝于 2022 年 11 月 28 日,存续约 5 年 。与上文的 Celsius 公司一样,同为加密借贷机构,曾估值达 40 亿美元,但在 11 月 FTX 宣告破产后,BlockFi 停止了平台上的所有提现,因其对 FTX 的巨大风险敞口,负债高达 10 亿美元在 11 月 28 日正式申请了破产。

受 FTX 破产影响,更多的余波影响还会进一步扩散,前不久加密借贷平台 Salt 已停止存取款,大概率又是倒下的一员,见证了在如此多所交易所、CeFi 机构陨落中,无数用户无法收回资金,我们需要铭记一句老生常谈的话:NO your keys, No your money!

三、倒闭的矿企

伴随着比特币价格从年初的 47000 多美元一路下跌现在的 17000 美元附近,以及电力成本和比特币全网算力的攀升,各大矿企都备受冲击,不少知名的矿企也倒在了这轮寒潮之中。

Compute North:

成立于 2017 年,猝于 2022 年 7 月,存续约 5 年 。作为美国第二大比特币挖矿托管服务商,Compute North 不仅在美国德克萨斯州、南达科他州等地方拥有 4 个大型矿场,还在今年 2 月获得过 3.8 亿美元的融资,但伴随着成本的飙升和加密市场的急转直下,企业资金链断裂, 9 月 23 日正式向德州法院申请破产保护,而它也欠下了至少 200 名债权人 5 亿美元的外债。

Core Scientifi:

成立于 2017 年,猝于 2022 年 12 月,存续约 6 年 。Core Scientifi 是北美最大的比特币挖矿和区块链托管服务提供商,同时也是一家上市矿企,在去年 7 月估值就达到了 43 亿美元,在牛市期 Core 疯狂扩张,曾计划在 2022 年年底部署超三十二万台矿机,但伴随着整个市场资金流动性的骤降、矿场运营成本的上升,以及因合作方 Celsius 的破产无法收回相关资金,资金链出现断裂。10 月向美国 SEC 提交了未来有破产可能性的声明,并不再支付到期的债务,基本已处于濒死状态,其股价距年初以下跌了近 96% ,仅剩 0.43 美元。

Celsius Mining:

成立于 2017 年,猝于 2022 年 7 月,存续约 5 年 。作为上文提到的 Celsius 的子公司,Celsius Mining 与母公司的命运一致,早在去年 Celsius Mining 就在北美的比特币挖 矿业 务投资了 5 亿美元,而且在今年 3 月一度开启了 IPO 的冲击,但伴随着母公司的破产,这些矿机资产都化为了待处理的债务资产。

Argo Blockchain:

成立于 2017 年,目前深陷破产危机中 。Argo Blockchain 是一家总部位于英国的矿企,股票先后在伦交所和纳斯达克完成了上市交易,也是伦交所首家上市的矿企。前不久向伦敦证券交易所提交的文件显示公司资金不足以维持 1 个月的持续经营,目前正在进行筹资和出售部分资产,如果无法筹措足够的资金,破产将会成为大概率事件,目前股价为 3.65 便士英镑,据年初下跌了近 96% 。

深陷危机矿企还在持续增加,比如加拿大矿业公司 Bitfarms 最近也爆出经营困难,而且在整个市场情绪没有明显好转之前,比特币币价跌破了不少矿机的关机价,所以可以预见的是,未来还会有更多的加密矿企在这个寒冬之中倒下。

>> NFT 时刻 | 惊艳与反转

一、Azuki

2022 年 1 月 12 日,Chiru Labs 团队通过荷兰式拍卖推出了 10000 个名为 Azuki 的 PFP 项目,凭借优质的产品质量、独具一格的叙事风格、亚裔群体的文化属性,推出后几周,该 NFT 在二级市场交易量就达到了 3 亿美元,迅速成为了一款现象级的产品;几个月时间地板价从 1 ETH 升至 30 ETH ,交易量长期处于 NFT 排行榜前十名,甚至一度超越了 BAYC。

反转则以一种自爆的方式出现, 5 月 10 日创始人 ZAGABOND.ETH 发布了一篇名为《A Builder’s Journey》励志文章,回顾了自己的职业经历,其中就提到了其先后主导运营的 CryptoPhunks(非知名 NFT CryptoPunks)、Tendies 和 CryptoZunks 项目,而这些项目都以失败告终,随即 ZAGABOND.ETH 被社区质疑,直言这些都是 Rug Pulls 项目、ZAGABOND.ETH 是一个骗子背叛了社区,一时间 Azuki 项目陷入了信任危机,地板价腰斩,持有者人数大幅减少。

但就其最终结果来看,这次自爆式危机似乎并没有给 Azuki 的发展产生太多实质性的影响,Azuki 依旧保持着蓝筹的光环,截止写稿时,Azuki 地板价 12.7 ETH,累计交易量 27.1 万 ETH,交易量排名第 5 位。

二、SudoSwap

如果用一句话概括 SudoSwap 那就是,惊艳了一时,却落得骂声一片。

作为 NFT 交易市场上的一颗创新之星,SudoSwap 的 AMM 交易模式给 NFT 市场带来了一场久违的甘露。简单的理解,在 SudoSwap 之前,NFT 的流通主要是通过点对点的方式交易,在这样的情况下 NFT 的流通性会限制很大,而 Sudoswap 更像是一种基于 AMM 交易协议的 NFT DEX ,和熟知的 DEX 一样,流动性提供者可以通过注入资产获取收益,可以解决长尾 NFT 资产的流动性问题。

8 月就在 sudoswap 创始人 0 xmons 详细介绍 sudoswap 的发展愿景的同时, OpenSea 计划要 IPO 的消息在社区中大量传播,社区对此也普遍表示不满,而 SudoSwap 明确表示了会发行 Token 和空投,一时间迅速吸引了大批用户和羊毛党。单日交易量从最初的不足 5 万美元,半个月时间涨到了超 230 万美元,隐隐有一种黑马之势。

但伴随着具体空投规则的公布,情况急转直下。9 月 2 上,Sudoswap 公告宣布 Sudo 代币分配模型,不仅将大量的交易用户排除在外,还将占比 41.9% Token 分配给创始人前一个项目的持有者,如此操作之下,Sudoswap 的用户和羊毛党集体撤退,落得骂声一片。

截止 12 月 19 日,Sudoswap 7 日平均交易量约为 20 万美元左右,单日活跃用户不足百人,其实如果将空头预期这个最大的吸引点做的更好一点,SudoSwap 的发展曲线可能会更好。

SudoSwap 日活曲线 数据来源:dune/sudoamm

三、阿狸

顶着的国产 NFT 之光的名号,结果硬生生的演成了一场闹剧。

作为中国当红原创动漫形象,阿狸这个 IP 的号召力在 NFT 行业,特别是在华语圈影响力一点也不小。在项目上线之前,用户为获取白名单可谓是各显神通,并汇聚起了最为庞大和活跃的华人 Discord 群,项目在宣发阶段吊足了胃口,不少人都对其有着一种成为蓝筹 NFT 的预期。

但在临门一脚,却出现了很多啼笑皆非的操作,引发群嘲。2 月 15 日阿狸的“Ali&His Friends”系列 NFT 正式上线,随即爆出 技术 漏洞,NFT 后台代码逻辑直接暴露,用户可在不打开盲盒的情况下访问对应的元数据和图片;而且链接钱包的 Connect 单词还被拼写为 Collect,之后又相继出现 Opensea 下架、Mod 号召出货等风波事件,让项目声誉丧失殆尽。

截止写稿时,阿狸 NFT 地板价仅有 0.005 ETH,而且官方推特目前已经成为了一个为其他 NFT 项目引流的抽奖账号。而国产 NFT 在经历以一年的发展之后依旧没能打入主流领域,无论是曾名噪一时的小幽灵还是背靠周杰伦的 Phanta Bear(幻象熊),都没能成为被全球用户认同的蓝筹 NFT。

四、DeGods 与 y 00 ts

DeGods 由 FrankDeGods 团队于 2021 年推出的通缩型 NFT 项目,y 00 ts 是创始人 Frank 继 DeGods 后于今年 9 月推出的又一个项目,两者都是发行于 Solana 之上。

今年 10 月 9 日,Frank 宣布取消其旗下 NFT 的交易版税,DeGods 与 y 00 ts 迅速蹿红,核心项目 DeGods 交易量飙升上升,市值一度超越 Doodles、Azuki 等以太坊上知名蓝筹项目,DeGods 项目地板价一度达到近 600 个 Sol(当时近 2 万美元),是 Solana NFT 生态中最大的一个 NFT 项目,而 y 00 ts 自发行后成交量以一直稳居前三甲。

但伴随着 FTX 大厦的崩塌,Solana 生态也受到波及。DeGods 和 y 00 ts 的地板价下跌幅度一度超过 60% ,大量持有者抛售,前不久,创始人 Frank 表示考虑将 NFT 合集转移到以太坊,但却遭到了 Solana 社区的反对,这一想法也不得而终。

在我看来,NFT 领域亦是一个修罗场,你所能看见各式精美的、华丽的、难以理解的图片,感受到的各种红宏大的、振奋人心的愿景,都可能在发售期结束后打回原形,跑路的例子更是屡见不鲜,比如:卷走 270 万美元 ETH 的 Evolved Apes ,卷走 200 万美元 Sol 的 Baller Ape Club ,卷走 130 万美元的 Frosties 等等,极低的作恶成成本为 NFT 欺诈提供便利,而在过去这些成千上万的小图片中, 99% 都会不可避免地走向归零。

纵览整个 2022 ,“动荡”一词贯穿全年,无论是大市场还是小项目,大家都在沉浮中感受熊市的来势汹汹。

回首今年那些曾占据主流视野的人、项目、机构,你会发现,从来就没有什么大而不倒,也没有什么点石成金,更没有什么天才之子。有的只是资本涌动下的水涨船高,而有人、有的项目刚好站在了浪潮之巅,但从潮起的辉煌,到潮落的崩塌也可能只是一瞬之间。