新公链赛道:回顾、总结与展望

2022 年年末以“加密市场进入寒冬”的共识收尾。这一年的一级市场资金流向中,投资机构更专注于基建 Infra 及应用类,新公链是重点关注方向。

公链从未缺席过任何一轮牛市,上轮牛市中的新公链承接了以太坊的溢出资金,获取了一波不错的涨幅。但同时,该赛道淘汰率极高,从当前市场需求来看,DeFi、NFT 等概念及应用的快速发展,一直在对公链提出更高的要求。

随着以太坊合并尘埃落定,L2 赛道加剧公链之争,新公链及次新公链需要以不同的结构逻辑及应用场景进行构思。

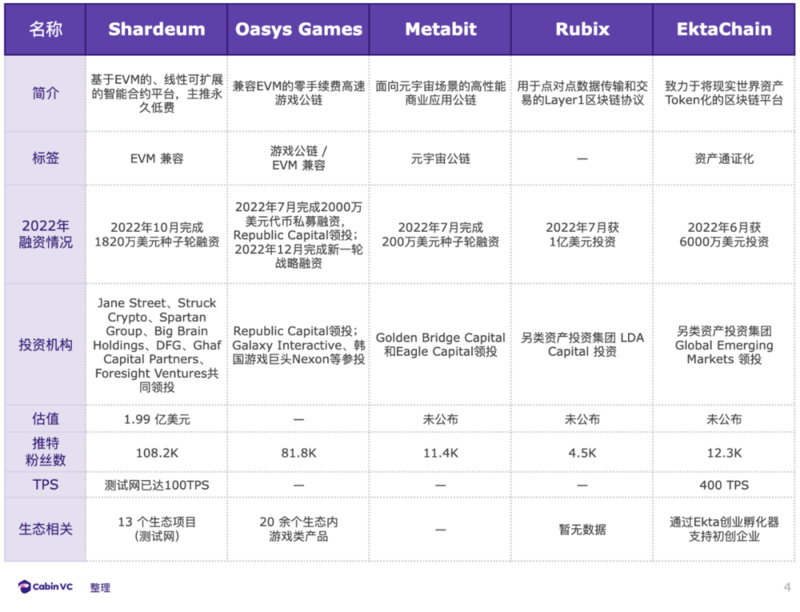

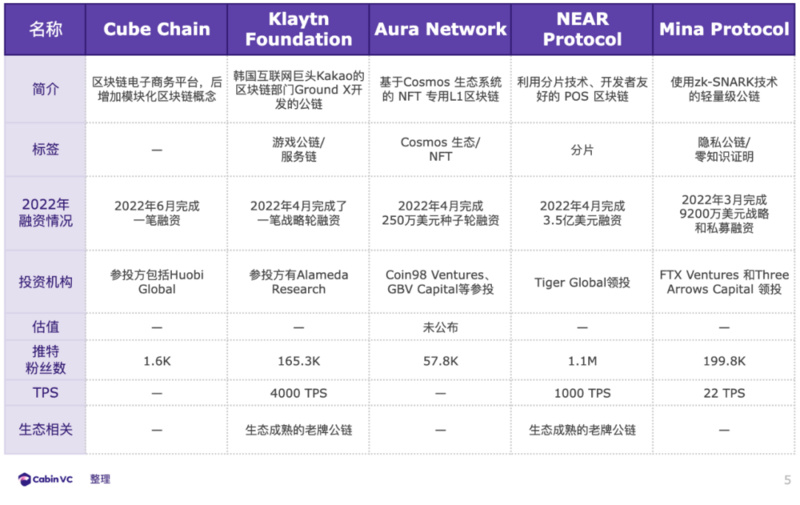

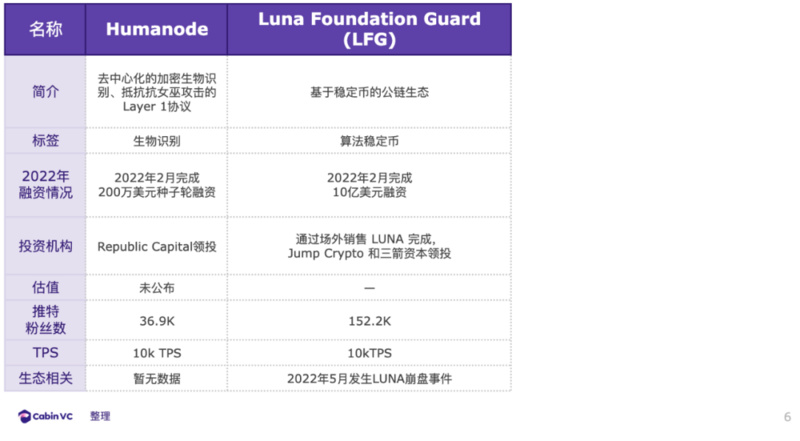

这一赛道仍然充满更多可能。 Cabin 整理了 2022 年获得融资的 L1 公链项目,并从中做出总结:

以往各轮周期中,公链作为行业内基础设施的核心布局方向,均属于行业核心叙事。

上一轮牛市中,大部分新公链均具备高吞吐量、低费用等 技术 优势,DeFi、 跨链 、 交易所 公链等概念进一步重构了对公链生态的估值逻辑。投资机构对于 智能合约 平台认可度高,叠加“基础设施公链类项目可与更高 β 的新兴项目进行风险对冲”的因素,公链在资本和需求推动下快速发展。进入市值 TOP 20 的公链项目频繁更迭,新兴公链之间的差异化竞争趋势逐步显现。

从技术层面来看,历次公链的革新主要在共识机制、可编程性、可扩展性三个方向。下一轮公链周期中,如何通过以上三个方面的突破来满足更加垂直的应用场景和市场需求,将是新公链突破的关键。

在共识机制上, 2012 年诞生的 PoS 机制,通过权益记账的方式解决了 PoW 能源过度消耗的问题,也是大部分新公链所采用的共识机制,并基于 PoW、PoS 衍生出多类分支及变种。目前在共识机制上的创新已并非主导,这类创新可参考上一轮中 Avalanche 雪崩共识为例。

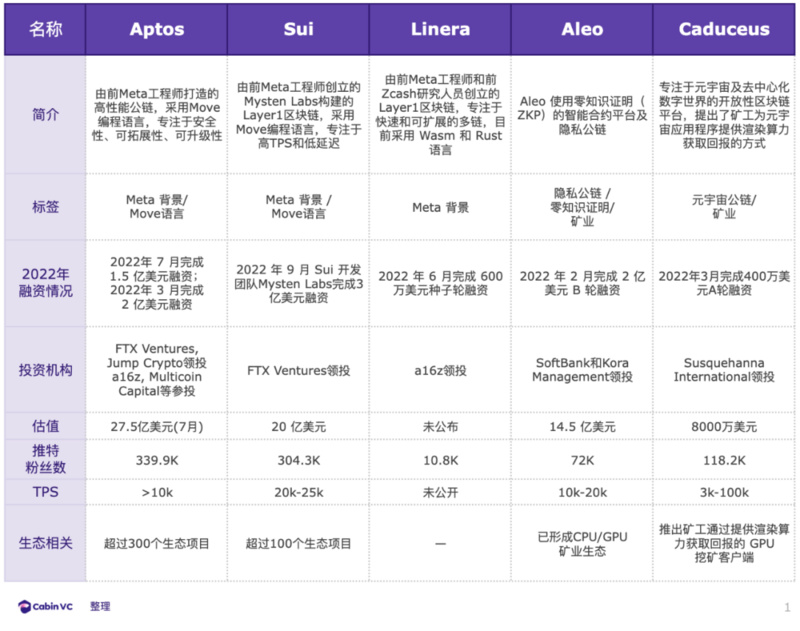

在可编程性上,主要考量智能合约平台如何打造应用层,以太坊使用了虚拟机和 Solidity 编程语言实现了智能合约。前述整理的新公链赛道中,Move 语言在这一层面进行突破,提供更为 安全 、友好、扩展性强的开发语言。2022 年下半年,热议的新公链就包括了 Aptos 、 Sui 这两条 Diem 系 Move 语言公链 。

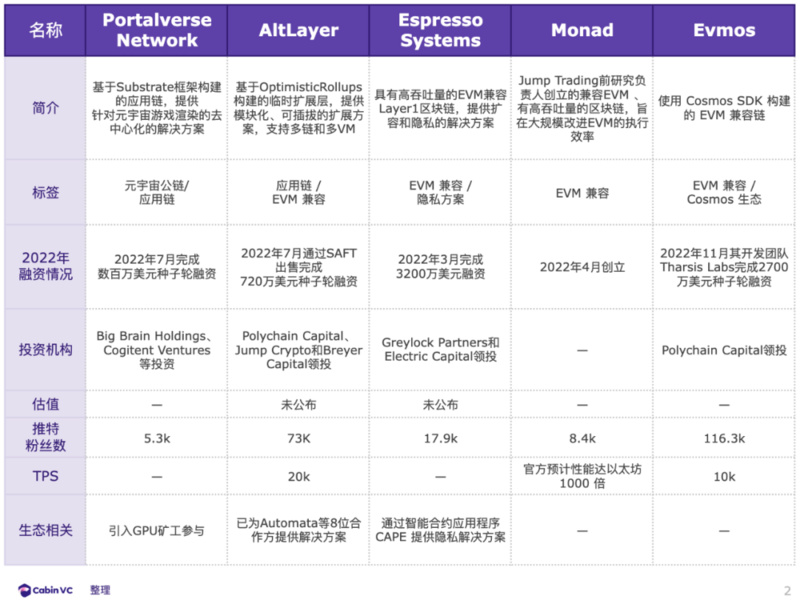

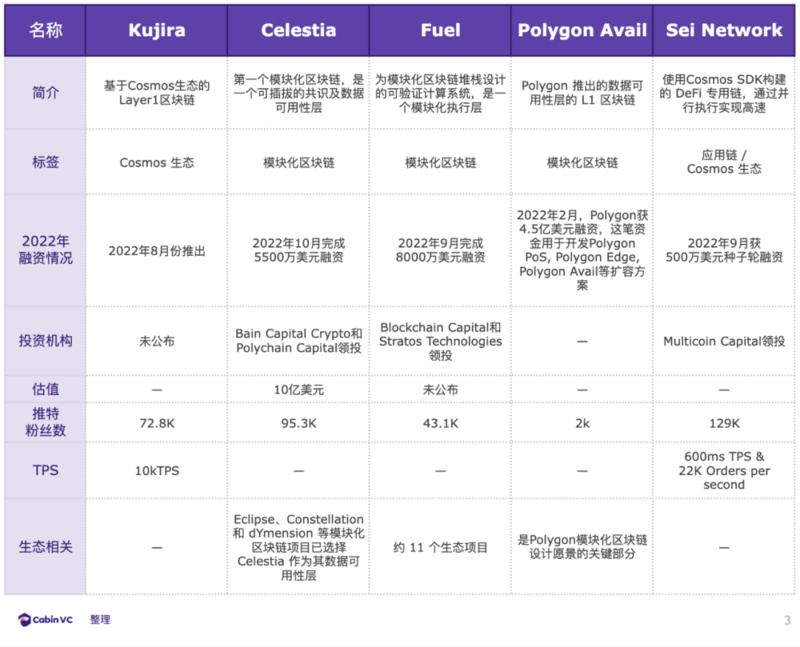

在可扩展性上,主要因素在于吞吐量(tps)及 Gas 费用,这也是众多应用场景的刚需因素。前述整理的新公链赛道中,模块化区块链概念、EVM 兼容类公链、 Cosmos 生态、应用链、零知识证明类公链等均需在可拓展性强的基础上进行创新,同时还包括有着高频交互需求的游戏公链、元宇宙公链等,这些场景对于 Gas 费用极为敏感。

除了以上三大技术方向, 新公链生态应用生态与价值捕获是重要的考量因素,其中主要包括:

Gas 费用(交易费用 / 存储费用)

垂直应用场景(如 NFT / DeFi / 游戏等)

流动性方案(是否是交易所公链 / Market Maker)

支付场景

如何激励用户长期持有(PoS / 中心化机构相关业务 / Meme 情绪等)

多链并存背景下,新公链的差异化竞争愈发明显,公链的垂直应用场景是重要关注点。 例如 ,上一轮中比较具有启示的是最先满足 NFT 应用场景的 Flow 公链。 从垂直应用方向来看,前述整理的游戏公链、元宇宙公链、零知识证明系公链、隐私公链都从这一角度发力。

值得特别关注的还有基于零知识证明的公链赛道, 2022 年,首个采用零知识证明的类 POW 机制高性能公链 Aleo 收获了热度,Aleo 开启的 ZKP 证明挖矿模式,在共识机制与激励模式上进行创新,并引入“ZK 矿业 “的广阔前景。

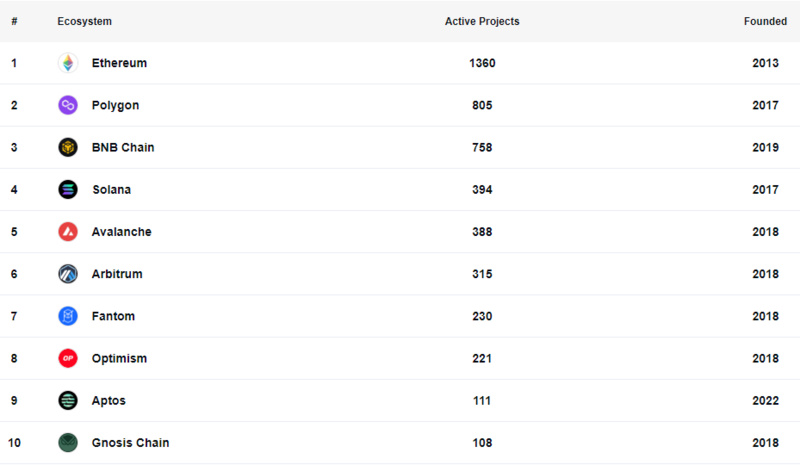

能够看到的是,本轮的新公链赛道生态发展极快,从现有活跃应用来看,排名前十的公链生态中,新公链 Aptos 已经进入排名:

新公链同时也包括 L2 公链生态,L2 具备以太坊生态优势,并达到低费、高吞吐量等特点,与非以太坊公链形成直接的竞争关系,加剧公链竞争态势。

这种竞争下,预计未来 1-2 年,在以太坊仍将保持市场一定市场占比的情况下,其他公链将细分长尾用户。

本轮熊市目前位于宏观环境特殊的情况下,以比特币周期参考市场走势,行业泡沫出清仍需要时间。 往后 1-2 年中,在出现宏观市场转折回暖的前提下,倘若本轮熊市中市场及机构能够接受新公链的 Web3 叙事逻辑,那么可能在外部环境合适的情况下,本轮熊市持续时间或有所缩短。

我们相信,目前的各类公链也尚未形成最终形态,新公链赛道仍在等待 Web3 真正爆发的时刻。 虽然行业尚处于寒冬,但这同时也将迎来一个最适合播种的阶段。

一级市场投资动态

上周公布的海内外区块链融资事件共 7 起,一级市场募资降至冰点。

上周单笔获投金额最大的项 目为 Web3 推特营销平台 Twity,获 650 万美元融资。 数量最多的赛道为 Game Fi 赛道,获投项目有 链游 Flappy Moonbird (6 0 0 万美元),战略纸牌游戏 Magic Fantasy (300 万美元)等。

另据 Metaverse Post 年终报告, 2022 年 Web3 领域创业公司获得 71.69 亿美元融资。 游戏、元宇宙和社交网络三大投资类别分别获得 44.9 亿美元(占比 62.5% )、 18.2 亿美元(占比 25.4% )、 2.591 亿美元(占比 3.6% )。 基础设施、AR&VR 和 AI 类别分别为 2.08 亿美元、 1.786 亿美元和 1.365 亿美元。