公链年度数据报告:2022年发生了什么,行业将走向何方?

Date:2023 年 1 月

Data Source: Footprint Analytics - Chain overview

这份年度链报告审视了过去一年 Footprint Analytics 上的数据,以分析各 公链 的关键趋势。

在 2022 年,大多数 加密货币 头条新闻并不涉及链本身。虽然,像三箭、BlockFi、Celcius、FTX的崩盘, 比特币 法定货币的采用,加密货币 ETF 的推出等等的事件,在 2022 年都很重要,但本报告着眼于各种 L1 和 L2 链之间的动态。

对于散户和机构投资者。 L1 和 L2 链有原生代币,所以人们看数据来假设一个生态系统的潜在增长,以及这些代币的价格升值空间。

反之,一个生态系统的崩盘可能意味着其生态上的项目的死亡。例如,Anchor 与 LUNA 一起崩盘了。对一个链或生态系统过于信任,可能会导致失去自己的货币或 NFT。

如何根据风险管理,并对资金进行合理分配是很重要但却很难回答的问题。通过我们的数据和观点可以帮助投资者得到一些启示。

公链分析也为开发者提供了关键的见解。 开发者必须高度关注跨链趋势,因为决定在哪里启动或扩大项目是决定性的。影响因素包括生态系统支持,用户和社区,以及性能。在评估 DeFi 、NFT 和 GameFi 领域时,我们对以上这些因素进行了许多分析研究。

最后,如果你是一个研究人员 ——在风险投资公司、媒体或传统金融机构——你需要预判趋势。这份报告探讨了头条新闻以外, 区块链 行业发展的主要数据。

它将回答三个问题:

-

2022 年最关键的数据是什么,它是如何影响区块链行业的前景的?

-

在 GameFi 行业发生了什么,未来会发生什么?

-

在 NFT 行业发生了什么,未来可能会发生什么?

公链关键数据概览

TVL 排名前五的公链

Chain TVL Change Rate

ETH ereum

目前 TVL:$44B

TVL 年增长率: -62.6%

代币市值:$189.4B

活跃用户数: 320K

BNB

目前 TVL: $5.5B

TVL 年增长率: -50.5%

代币市值: $41.3B

活跃用户数:1.2M

Tron

目前 TVL:$5.2B

TVL 年增长率: +32.1%

代币市值: $5.8B

活跃用户数: N/A

Arbitrum

目前 TVL: $1.1B

TVL 年增长率: -60.1%

代币市值: N/A (Arbitrum does not have a native token)

活跃用户数:59K

Polygon

目前 TVL: $1B

TVL 年增长率: -80.6%

代币市值: $10.3B

活跃用户数: 347K

注:当前 TVL 统计日期为 2023 年 1 月 28 日

2022 年的关键事件以及 2023 年的新展望

在 2022 年,几个增长最快的公链出乎意料地倒闭了,而其他的公链则生存和发展了起来。如果在去年年初,你告诉加密货币分析师,TRON 的 TVL 将是 Solana 的 10 倍,而且 Do Kwon 正在躲藏,他们会认为你疯了,但这就是这一年充满戏剧性的现实。

2022 年对加密圈子最重要的事件,是一些生态系统出乎意料的脆弱和发生的逆转,以及其他生态系统同样出乎意料的稳定和复原力。过去一直是新闻头条的 Terra、Cronos 和 Solana 都因为一些原因而不再居于榜首,而 Ethereum 和 Binance 则变得更加热门。

Terra Luna 的倒闭是 2022 年最重要的链相关新闻之一。

对未来的影响是,人们对 DeFi 项目的怀疑态度明显增加。从 5 月初到结束,Terra Luna 损失了 96B 美元的价值。

Terra Dashboard: TVL

-

到 2022 年底,Solana 从 以太坊 的竞争者变成了 TVL 的排名第九的公链。

Solana 在 2020 年和 2021 年获得了极大的关注,因为它的交易速度快,交易费用低,这使得它对去中心化金融(DeFi)应用和其他高吞吐量用例具有吸引力。然而,从这个极其乐观的叙述的高度,Solana 生态系统有一个不稳定的下滑,其中包括其最大的 GameFi 项目 STEPN 的崩盘。

TVL Year Ranking Change

-

按 TVL 排名前 10 的链中有 3 个是以太坊扩展的 L2 链。

它们是 Arbitrum、Polygon 和 Optimism。虽然有一种说法是看好 Solana、Avalanche 等以太坊杀手的,但也存在另一种说法,以太坊将成为区块链的主要基础架构,下一个 牛市 将由建立在它之上的解决方案主导。

Chains Dashboard

-

BNB 已经成为以太坊相对多样化的竞争对手。

当我们看链上 GameFi、DeFi 和 NFT 类别之间的细分时,Ethereum 是最多样化的,而BNB 也有一些优势。在前端(面对公众),它受到世界上最大的 CEX--Binance 的支持,迄今为止,Binance 经受住了 FTX 崩溃后的风暴(部分是它造成的)。虽然它的大部分 TVL 是在 DeFi 中,但按游戏玩家的市场份额计算,它是第四大链(近10%),吸引了最多的 GameFi 项目+开发者,而且现在正在进入 NFT 领域。与中心化实体相连既是一种风险,也是一种机会。

Different domains marketshare - Ethereum

Different domains marketshare - BNB

DeFi & 公链 在 2022 年的表现

2022 年是由 DeFi 主导的一年,也是 DeFi 最终被区块链行业中更新、更时尚的领域排挤到相对无名的一年。

虽然 Terra 的崩盘让人们意识到了加密货币的现实收益限制,但 DeFi 仍然是 GameFi 的基础,游戏中的资产可以在玩游戏时产生收入。

有趣的是,从 Terra 逃离的一大块资本留在了 DeFi 投资,而不是转移到其他行业或加密货币中。这也是导致 Tron 成为第三大链的原因。这表明,尽管有风险,但 DeFi 仍然有意义。

-

没有L1超越以太坊,就像一些人设想的那样,以太坊在DeFi中的主导地位已经增长。

同样重要的是仍未发生的事情。在 DeFi 领域,仍未出现以太坊杀手,没有其他链接近于取代以太坊作为持有、交换、借贷和抵押个人 加密资产 的网络的地位。

-

Tron 成为 TVL 的第三大链。

这是由 DeFi 资本逃离 Terra 造成的,我们 在本文中通过进行链上数据分析发现 。

Tron 通过插件式智能合约协议提供与以太坊智能合约的兼容性,并基于改进的 dPoS(委托权益证明)的共识机制,确保整个网络的高 TPS(每秒交易量)。Tron 的愿景以降低成本、无障碍参与和易于扩展的网络为中心。虽然在 2018 年推出时有不错的创新,但在项目数量方面,其生态系统并没有什么明显的增长,链上只有 9 个项目。

GameFi & 公链 在 2022 年的表现

大多数较新的游戏——尤其是那些被证明有一定持久力的游戏——都不是在以太坊上建立的。虽然以太坊最初是雄心勃勃的元空间项目,如Decentraland 和 The Sandbox的首选公链,但如果从活跃用户角度看,顶级游戏都不在以太坊上。

为什么是大的元宇宙项目而不是区块链游戏?在以太坊的拥堵和网络费用问题已经为人所知后,新型的小型区块链游戏在上一轮牛市中出现,这对于需要频繁交易的游戏来说是非常有限的。因此,像 BN和 L2 这样的其他链在 GameFi 繁荣的背景下展现了自己的特点。

-

以太坊没有像以前那样吸引众多的 GameFi 开发者。

以太坊在按链计算的活跃 GameFi 项目数量上并列第四。以太坊网络在收费和拥堵方面的升级是否会改变这种情况,还有待观察。

然而,一些最令人期待的区块链项目,如 Illuvium,很快会发布。他们的表现将决定以太坊是否能成为 GameFi 开发的中心。

Active Projects by Chain

-

越来越多的项目在 Polygon 上进行开发。

以太坊正以一种迂回的方式,通过其 L2 公链取得进展。

Daily Number of GameFi Users Cross-Chain

NFT & 公链 在 2022 年的表现

NFT 最初爆发发生在 2021 年,2022 年是无数基础设施项目出现的一年,以使市场更加有效和方便。

看到 OpenSea 的局限性,开发者开始尝试不同的收费和 tokenomic 模式,创建了LooksRare 和 X2Y2,也出现了像 Rarible 这样的聚合器。此外,还有 AMM 模式的实验,例如 SudoSwap,以及像 Foundation 这样的独家、邀请制的市场。

随着 PFP 收藏的新鲜感消失,2022 年,NFT 技术和产品开发的创意能量大爆发。虽然大部分交易量仍在以太坊上,但其他生态系统,即 Polygon 和 Solana,开始吸引社区和开发人员。

-

以太坊在 NFT 领域占主导地位,值得关注的二级生态系统是 Polygon、Solana 和BNB Chain。

2022: Number of NFT Protocols by Chain

-

高 TVL 不一定等于高水平的社区和开发商兴趣。

Solana 有许多项目建立在它上面,然而大部分资金都还是在以太坊上。这可以表明,一旦宏观经济条件转好,它是一个等待爆炸的生态系统。

Chain Monthly Active Users

NFT Transactions by Chain

NFT Volume by Chain

2022 & 2023 新公链发展

行业需要更多的 L1 吗?许多来自 Facebook 的前 Diem 团队会这样认为。Aptos 是 2022年推出的最引人注目的新 L1,并带有几个突破性的特点。例如,由于其拜占庭容错引擎、并行交易执行和专门的编程语言,它可能比其他链更有效和安全。

另一个建立在 Diem 技术和 Move 编程语言上的 L1 是 Sui,预计将在 2023 年推出。

然而,假设 2022 年已经教会了我们什么,答案会是,即使在历史上最乐观的恶性通货膨胀条件下,强大的竞争对手——例如 Solana 和 Avalanche——在追赶加密货币行业的领跑者也是极其困难的。

虽然 Aptos 有着 3.5 亿美元资金以及强大技术支持,但以太坊及其 L2 的稳定市场份额表明,即使在加密货币行业,除了新语言以外,当涉及到将他们的筹码投向一个全新的生态系统时,开发者也会有风险规避的考虑。

本文来自 Footprint Analytics 社区贡献。

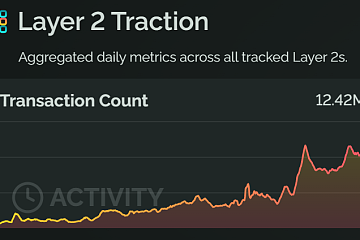

以太坊Layer 2单日交易笔数一度达到1242万,创历史新高

自 2024 年初以来,Layer 2 生态日交易量增长了 140%。这一增长主要是由 Base 推动,Base交易笔数在 7 月底飙升至 400 多万的峰值。

Animoca Brands正考虑2025年底或2026年初在香港或中东进行IPO

Animoca Brands尚未选定潜在 IPO 的顾问,但 Animoca Brands打算在 9 月份进行一次非交易路演作为准备工作。

SpaceX公布首个载人极地太空飞行任务,参与者包括F2pool创始人王纯(Wang Chun)等

在航天史上,这是第一次,私人可以租用整个航天器,计划、设计和执行非常个人化的任务,并有明确的目标。