文/尹宁

出品/陀螺研究院

从整个区块链行业来看,2022年,在全球通胀与投资受限的环境下,资本圈与区块链之间可谓一波三折。

在TMT、新消费、生物医药等赛道的各种消极表现下,年初Web3与元宇宙的横空出世正中资本下怀,a16z、Paradigm重金加注,红杉资本、高盛、IDG、经纬等传统资本跑马圈地,区块链成为资本故事圈备受追捧的新谈资。

好景不长,故事仍在继续,主角却已物是人非。在Terra崩盘后,7月区块链赛道哑火明显,投融资市场活跃度日益降低,随后,传闻中在华尔街翩翩起舞的FTX迎来属于其的大崩溃,传统资本持续遭受重创,当月投融资总额在年末跌幅超50%,加密圈正式迎来资本寒冬。但寒风之中,却也偶见星火,年后至今,BTC、ETH、BNB等主流币种上涨已超30%,而敏锐的投融资市场似乎也逐步映入暖阳。

而在国内,去年的产业区块链投融资市场如一汪春水,在冷静平衡中被数字藏品搅起点点涟漪。

全球投融资概况:市场较为活跃,正处于下行周期,项目逐利性与短周期性表现明显

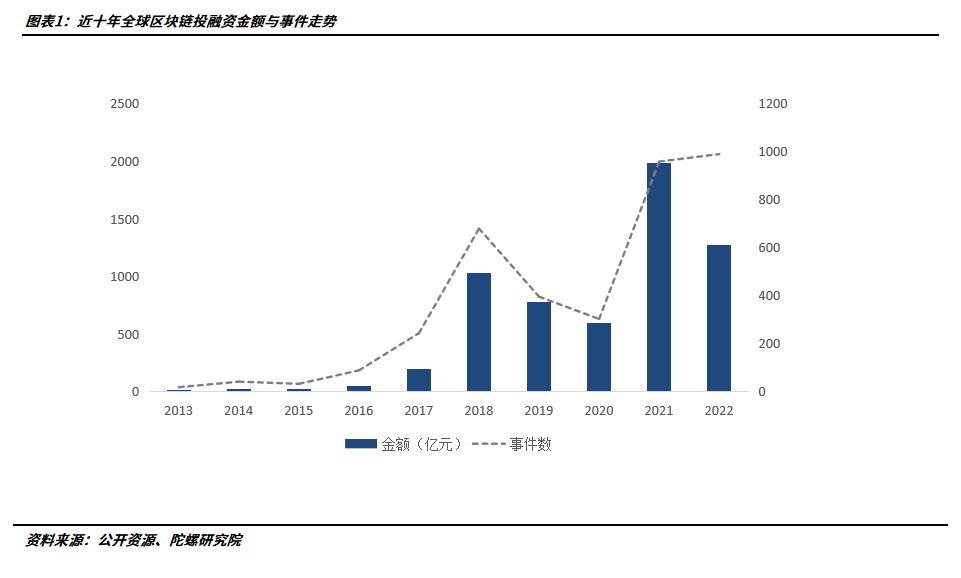

从整体来看,近十年来,与行业发展相一致,全球区块链行业投融资已经历跌宕起伏的三大阶段,从虚幻的价值信仰逐渐步入主流投资发展道路,从投融资额来看,区块链投融资在2018年加密热潮下达到首个峰值,首次超过1000亿元,此后随着泡沫出清而趋于理性,投融资总额持续下降,于2020年达到593.79亿元的阶段性谷底。而在此前加密领域超级牛市到来的加持下,2021年以1983.14亿元成为了近十年来投融资总额最高的年份。

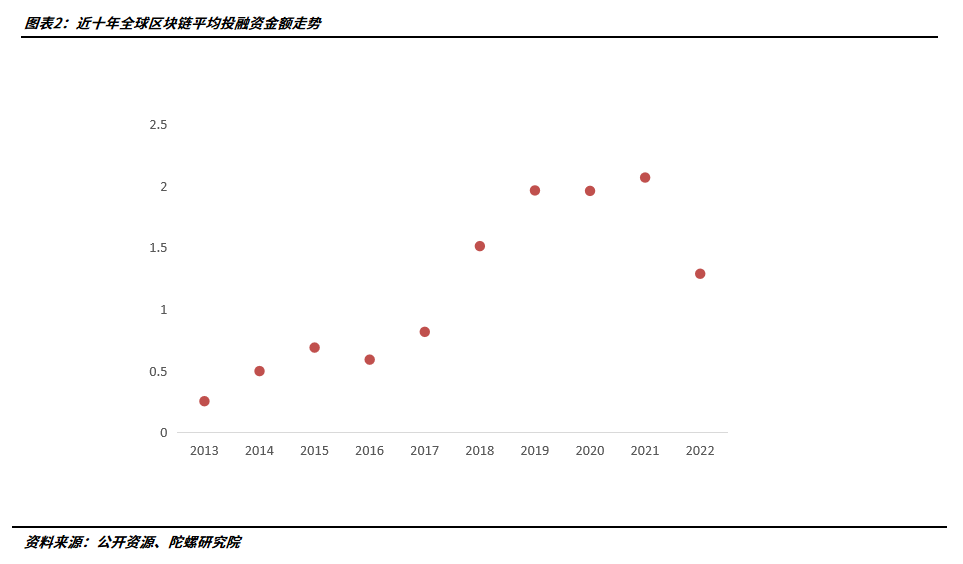

2022年,在风云诡谲的宏观环境下,新瓶装旧酒的Web3故事不断,以下一代互联网的强劲叙事掀起了机构热潮,众多投资机构将其列为替代性标的,全球区块链行业表现也颇为亮眼, 本年度共发起990起投融资事件,总计金额为1275.06亿人民币,尽管同比前值跌幅35.70%,但在低迷的市场表现中已实属不易。 而从平均融资金额来看,区块链投融资金额总体呈增长走势,反映出区块链产业成熟度发展加速。

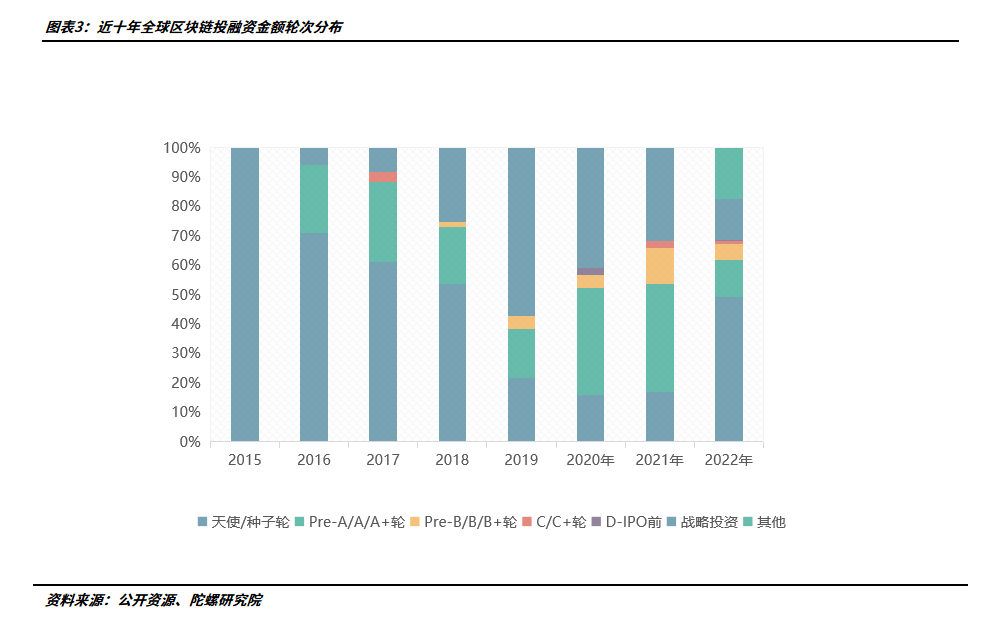

从轮次来看,全球区块链投融资轮次早期聚集显著,在全球990起投融资事件中,有487件为天使/种子轮次,占比约49.19%,其次则为战略投资,发生事件数136起,占比13.74%,A到A+轮54起,占比5.46%。从占比而言,今年数据各类别与去年占比变化较为明显,2021年,Pre-A/A/A+轮为最为聚焦的类别种类,占比36.58%,此后为战略投资与种子天使轮,分别占比31.70%与17.07%。而在今年, 早期轮次占据明显优势,轮次前置反映出行业去年热度走高,行业参与者以应用为切入点迅速涌现,但后期轮次不增反减,也侧面体现出行业泡沫性的增加。另一方面,战略融资收缩明显,大型企业正延缓行业扩张,收缩战线以备寒冬。

由此可见,尽管区块链在Web3与元宇宙的热潮下发展迅速,但区块链行业仍属于初期估值较低的前期轮次占据显著优势。 深层次而言,目前海外区块链主要侧重于加密领域,Web3的兴起造成了泡沫项目的迅速涌现,另一方面,Web3行业所特有的代币融资,注定其低吸快抛的价值属性,相比长期价值投资,整体投资周期呈现出短、促、急的特点,也因此后期轮次较少。

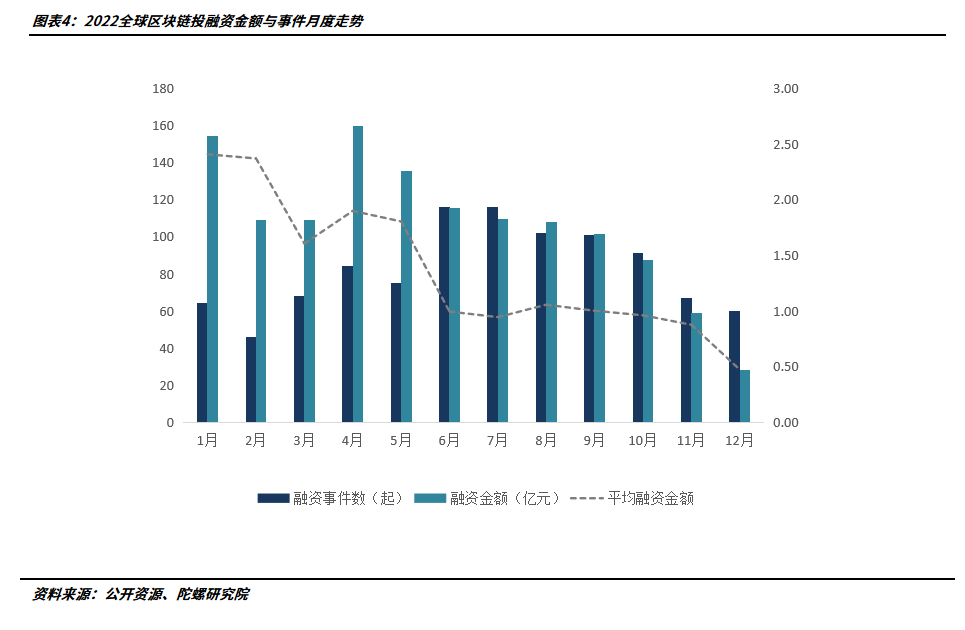

从2022年月份表现来看,投融资走势与市场相关性较强,22年整体市场呈现下行趋势,6月后事件数与金额数同步下降,12月达到最低点,在FTX的后续影响下, 投 融资市场12月遭受重创,投融资金额与事件数纷纷触达底部,全月完成投融资事件为57起,环比下跌15%,投融资总额为28.39亿元,对比前值滑落超过50%,同比跌幅达到42.75%。 从平均融资金额来看,12月,全球区块链平均融资金额下跌至0.47亿元,环比下降43.60%,再达22年新低。从积极一面而言,区块链投融资领域的泡沫在去年底出清显著,传统风投也正收缩战线,整体市场估值位于低点,且有偏值回归倾向,合理估值下标的也呈现回暖趋势。

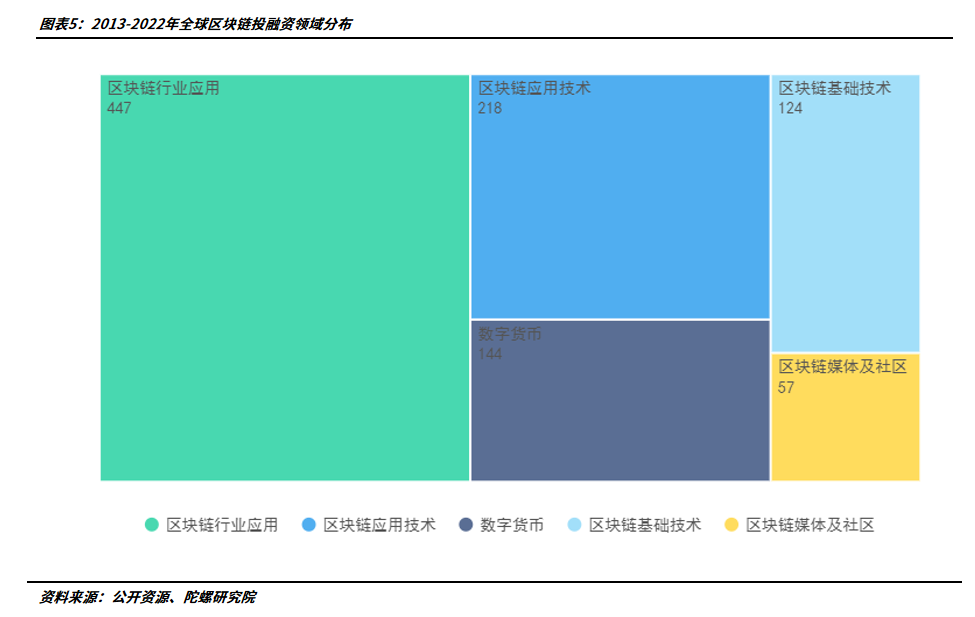

从2022年事件数分布领域来看, 全球区块链投融资更注重于应用侧,行业应用基本占据投融资总事件数的半壁江山,紧随其后为支撑应用的效率性技术,作为基础设施的底层技术仅发生124起,基建未行、应用暴涨,逐利性与短周期性表现明显。 但与此前相比,数字货币在本年度仅发生144起,占比14.55%,相比于21年22.94%的占比有所下降,单纯作为以币为价值表现的项目在资本圈吸引力逐渐下降。但从金额表现来看,数字货币与基础技术成为拉动投融资金额的主要领域,发生金额分别为309.95与263.17亿元,占比总金额的44.95%。而事件数最多的行业应用仅斩获金额445.2亿元,平均融资金额远低于前述领域。究其根本,区块链基础设施门槛高,技术难度大,在基础设施不足的当下,行业应用均以基础为底层呈现生态化发展,因而基础领域长期回报极为可观,技术赛马激烈,估值相对高企,同时基础设施领域的投资许可可直接显示出风投的资源与实力,因此其中也不乏存在传统机构追捧抬高估值的情况。

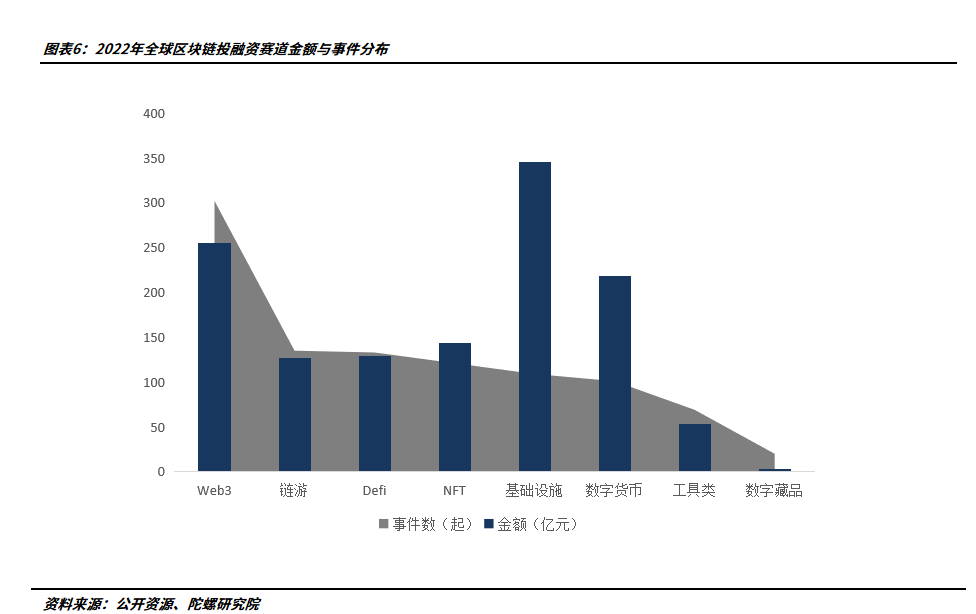

而从细分赛道来看, Web3以其广泛的涵盖范围成为了今年度资本最为青睐的类别 ,发生事件302起,占比30.50%,成为引领投融资事件增长的主要赛道。具体而言,Web3包含音乐、能源、电商、社交、博彩、DAO等子赛道,从某种角度而言,当下互联网的应用与区块链相结合后均可实现Web3改造,因而Web3应用去年呈井喷式发展,但就目前而言,Web3应用普遍存在需求不明,可持续性较弱的情况,因而融资金额相对较低,资本通常以该类别切入试水。Web3赛道平均融资金额约为0.85亿元,在众多类别中仅高于工具与数字藏品,位于倒数第三位。基础设施以事件数109起获得资本投入345.18亿元,遥遥领先其他赛道。链游、NFT凭借年初牛市与虚拟土地的带动发展,尽管年后半段随着投资环境恶化有所影响,但全年表现仍位于前列,分别发生事件135、121起,金额为127.25、143.97亿元。

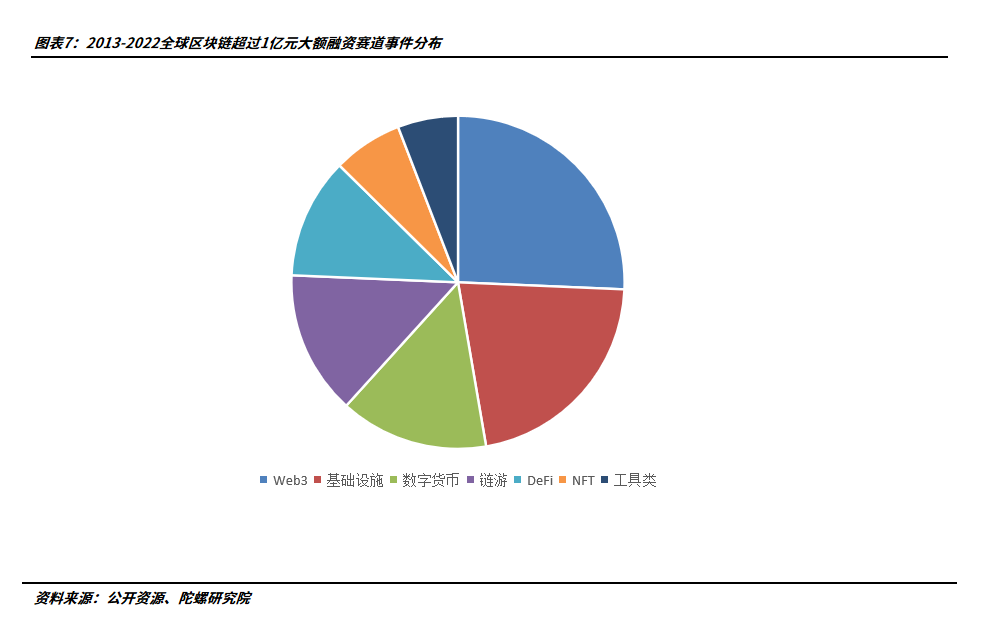

大额融资走向与整体行情保持一致,主要集中于4-7月份,之后逐渐退潮。2022年,据不完全统计,在990件投融资事件中共发生222起融资金额超过1亿元人民币的大额融资事件,占比约为22.42%。 从领域分类来看,Web3、基础设施、数字货币是资本更有意愿下重注的三大领域,在大额事件中分别占比为26%、21%与14%。 链游受元宇宙影响,也备受关注,以31项占比位于第四。由于发展性与生态性有限,工具类(6%)与NFT类(7%)大额占比位于末尾,NFT大额融资除交易所外,品牌生态为首位,例如Yuga Labs成为唯一跻身进投融资总额前十位的NFT类别项目。而以轮次论,A轮(56)与B轮次(38)是大额融资中密集阶段,C轮(9)、D轮(2)、F轮(2)次也零星可见,由此看出尽管区块链处于早期,后期轮次也开始逐渐发展,资本重注仍要求项目具备较强的长线运营能力与竞争力。

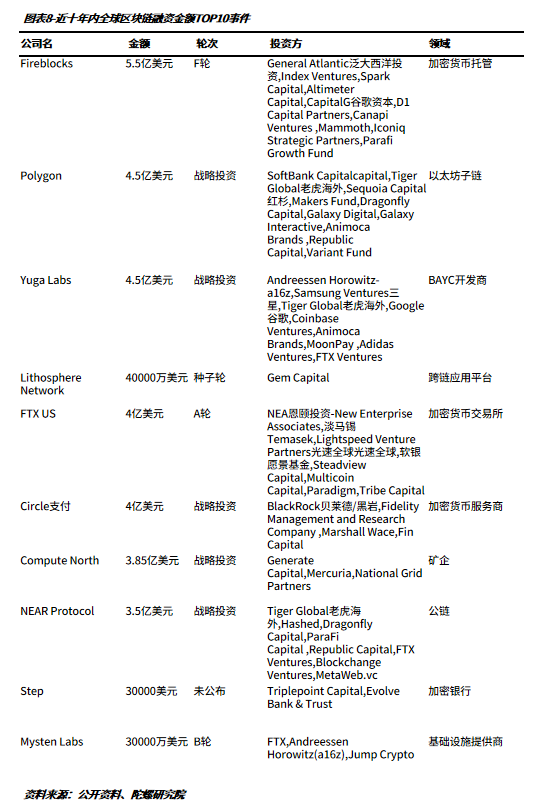

2022年夺得融资金额榜首的项目为加密货币托管机构Fireblocks,其完成了5.5亿美元F轮融资,General Atlantic泛大西洋投资,Index Ventures再度参投。以太坊子链Polygon与知名NFT项目缔造者Yuga Labs并列第二位,均完成战略投资4.5亿美元。从前10位融资金额来看,超大额融资聚焦于基础设施层级特征凸显,占比约为50%,安全、公链与基础协议更受追捧。数字货币则以涉及广泛、行情相关性强、高风险高收益等特性占据剩下4席。值得注意的是,在前十位融资榜中,已有几家企业濒临破产边缘,矿企Compute North等在低迷的市场行情中未能持续,而FTX US则在FTX崩溃中遭到波及,两者未能在流动性紧缩的狂风暴雨中抵达安全彼岸,均已申请破产。

中国区块链投融资市场概况:市场理性,投资格局分散,数字藏品推动机构瞩目

从国内来看,我国区块链投融资市场表现与全球大体一致,但发展方向截然不同,由于加密领域的强监管,我国区块链行业发展更注重产业路径的演进,投融资市场表现理性,活跃程度仍有待提升。但近年来,区块链投融资市场正稳步发展,国资、机构、个人等资本层级不断丰富完善。

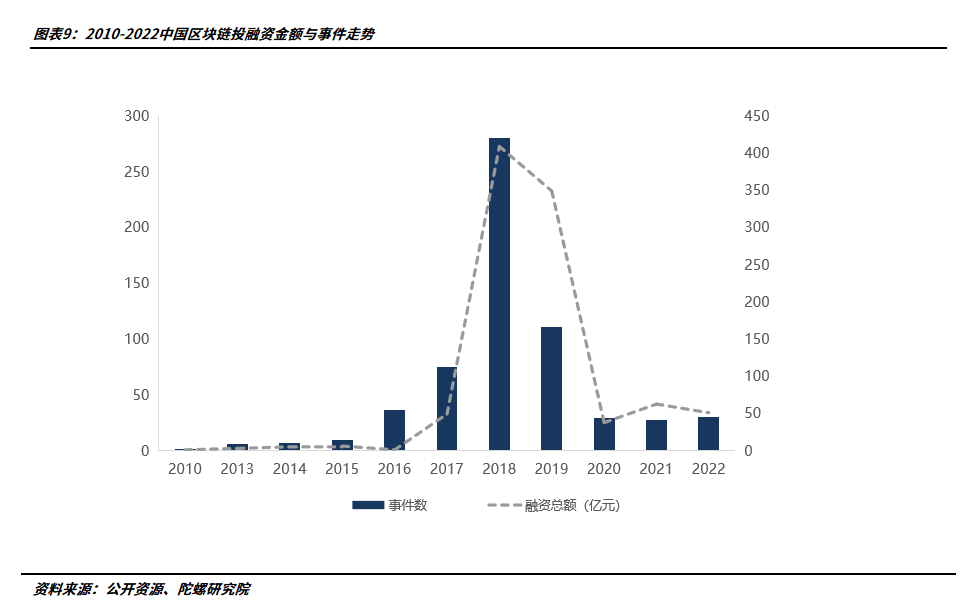

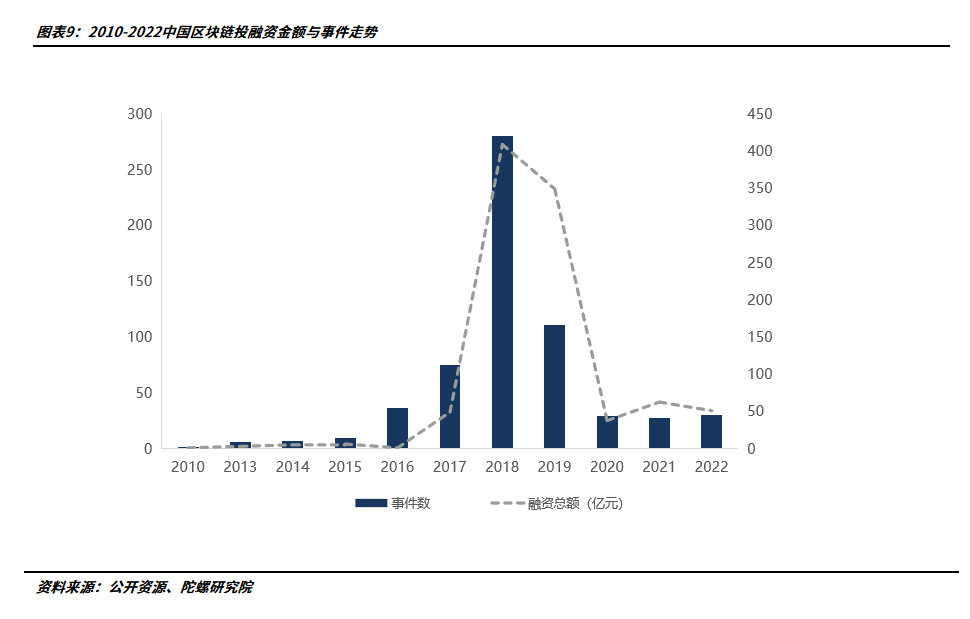

根据陀螺研究院数据,2013年至2022年,近十年我国区块链行业共发起919起投融资事件,总计金额为652.85亿人民币。从整体走势而言,在我国监管禁令后,区块链技术作为数字基础设施之一,正处于从虚拟货币泡沫出清后的技术复苏的阶段。

投融资走势与全球走势相一致,在经历18年的技术泡沫后,我国区块链于2020年开启了产业化增长阶段,估值水分暴力出清,投融资数量与金融双双回落。 今年,在宏观环境的影响下,区块链投融资进一步走低,2022年,我国共发生46起投融资事件,触及事件数低点,占全球比重不到5%,总计公开融资金额约为34.23亿元,同比跌幅18.53%。

投融资事件与金额均处于近年来的低位,但从平均融资金额来看,剔除特殊值后,今年区块链领域平均融资金额为0.74亿元,在近十年中仅次于21年的1.02亿元。尽管由于市场环境影响与产业化发展的渐进性,区块链投融资市场较为平稳,但平均金额处于高位仍反映出资本市场对区块链产业领域的价值认可度提升。

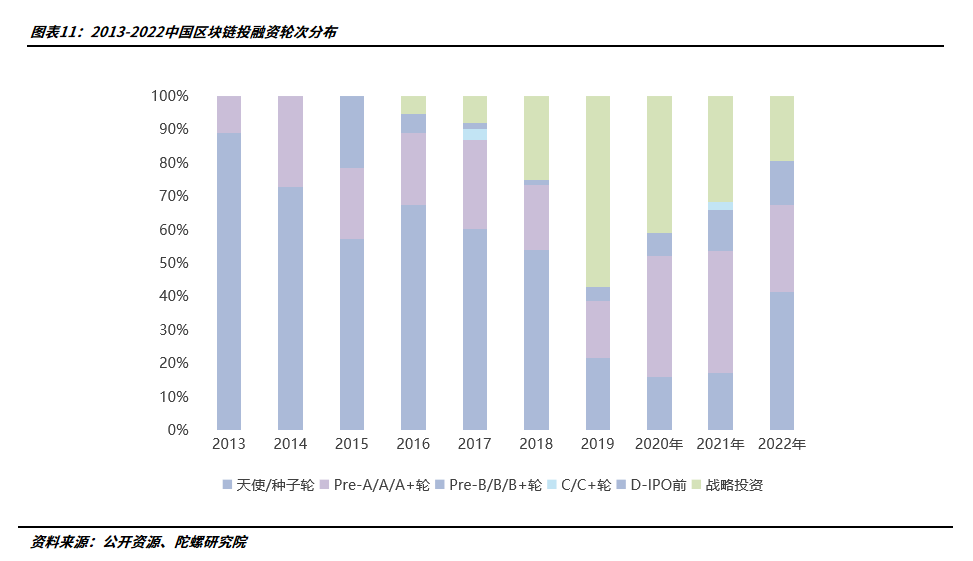

纵观我国近十年来的区块链投融资轮次事件分布,与全球大体一致, 早期投融资轮次聚焦性明显,在919起投资事件中,种子天使轮次占比最高,以425起事件占据总事件数的46.24%,其次为战略投资(252起)、Pre-A/A/A+轮次(201起)。 今年也延续总体趋势,在有记录的46起事件中,天使/种子轮次发生事件数19起,占比41.30%。Pre-A/A/A+轮发生数12起,Pre-B/B/B+轮则略有上涨,发生事件数6起,增长1起。战略投资也下滑明显,仅发生9起,相比去年接近腰斩,原因如前所述,在整体低迷的市场环境下,多数企业现金流回流,对于区块链相关战略整合收缩明显,在国内的强监管下,资方也对国内区块链项目战略整合更为审慎。

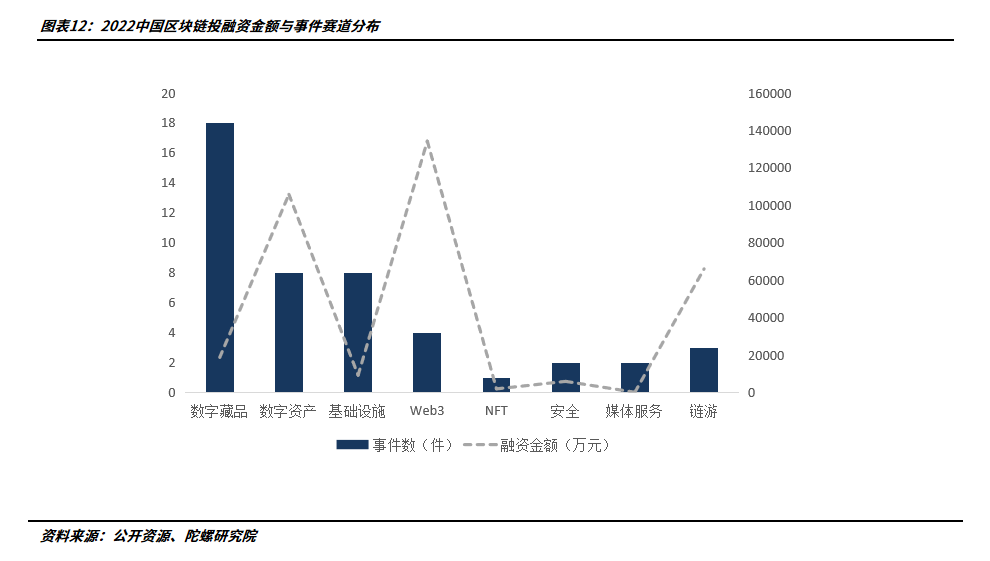

与全球大体趋势一致,在数字藏品等新概念的推动下,国内区块链投融资轮次也出现前移表现。 从融资领域来看,数字藏品成为拉动我国2022区块链产业投资事件走向的主要板块,发生事件18起,占比39.1%。但从38项公布金额的投融资数据看,Web3、数字资产与链游是驱动投融资金额的三大关键赛道。 在Amber Group 2亿美元的强势带动下,Web3以4起事件斩获投融资总额超13.42亿元;数字资产领域事件数与Web3持平,总额金额超10.57亿元;链游方向主要发生地在香港,总计发生3起事件,金额为6.61亿元。而数字藏品尽管事件数占优,但普遍处于早期阶段,总金额约1.87亿元。

此外,基础设施本年度完成事件数8起,其中有四起轮次在A-B轮,我国区块链产业发展正在加速,除行业应用等投入回报较短、逐利性相对明显的领域,基础设施底层的长期投入也在增加。

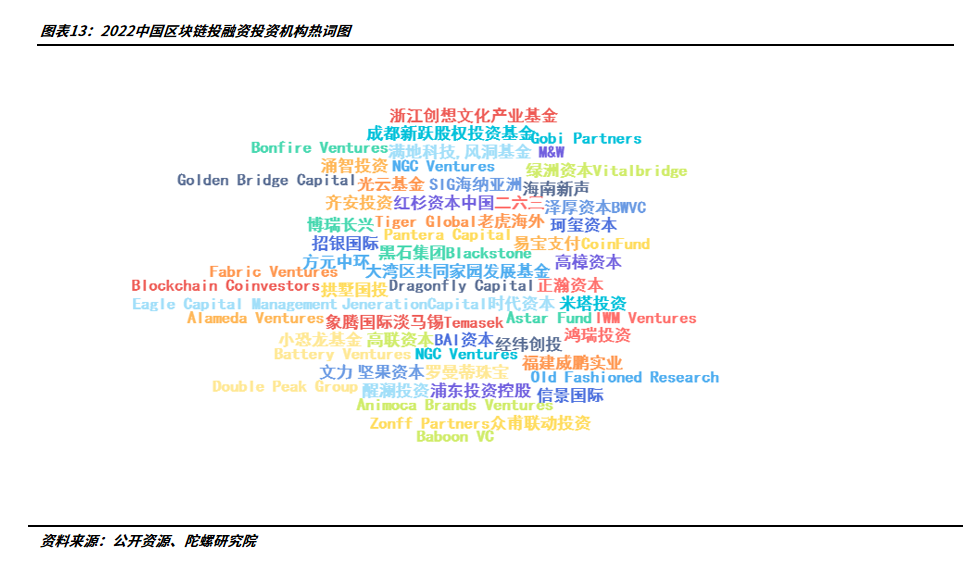

从投资方而言,我国区块链产业投融资逐步由政府主导向市场延伸,投融资层次多样性不断拓宽。2022年,约有62家机构出手区块链领域投资,其中,除浙江创想文化产业基金、拱墅国投、浦东科创母基金、成都新跃股权投资基金等国有资本外,其他投资主体多为民间资本。 从出手次数来看,资本重叠效应不强,区块链产业市场投融资格局较为分散,资本多以热度为参考进行概念化出手以丰富投资组合,并未呈现出专注该领域的主要资本巨头。

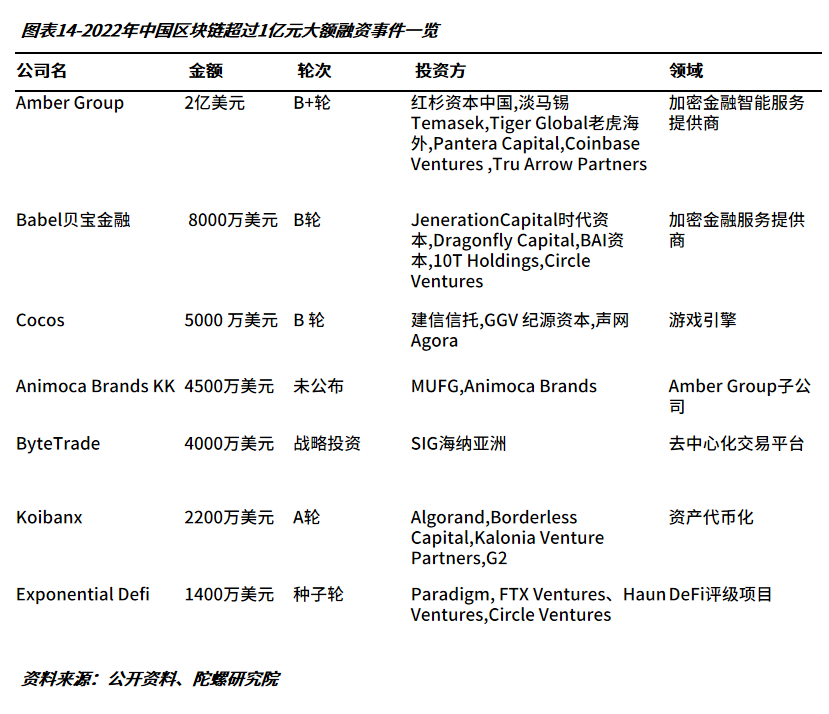

从大额融资来看,我国2022年共计发生7起融资金额大于1亿元人民的投资事件,大额融资多以香港企业为主,均以美元计价,且与加密领域联系颇深。位于榜首的为香港的加密服务提供商Amber Group,在其B+轮融资中由红杉资本中国等资本领投完成2亿美元融资。与全球情况类似,位于第二位的加密贷款机构Babel贝宝金融曾获得8000万美元融资,但在三箭资本的连锁反应中流动性承压严重,在6月一度暂停取款。

另一方面,在顶层引导的推动下,为推动区块链产业发展的能动性,扩大有效投资,我国积极发展区块链产业基金,发挥引导基金的引导和撬动作用。截止目前, 全国有超过20个省市在数字经济引导母基金中涵盖区块链类别,超过10个省市地区设立了21项产业基金,总额达到基金总规模达到557.5亿人民币。

从设立年限看,2018年与2020年是我国区块链产业基金设立的高峰期,但设立的主旨颇有不同,18、19年基金多以企业引进推动区块链应用发展为目的,20年则侧重于企业创新能力与产业发展所需的人才培育。而21年更聚焦于核心技术突破与技术融合,体现出更为底层的基础性质。从基金方向来看,产业基金正从大方向的项目引入迈入产业协同发展,产业基金的产业性质更为浓厚,对促进产业体系完善具有重要意义。

结语

2022年,不论对于加密圈或是区块链产业圈,都是极为特殊的一年,海外Web3叙事强劲,国内数字藏品崭露头角,困入围城的投资机构发现了柳暗花明后的又一村,尽管在宏观环境中投资情绪低迷,但区块链投融资在22年仍表现强势,总额与事件均位于近十年的高位,投资热情不减,可以认为,这一年成为了传统资本们进驻区块链圈的元年。

但从现状来看,众多资本的争先入局颇有些FOMO情绪,从Aptos和Sui等新兴公链在生态建设初期就获得高达20亿的估值也可窥见一斑。而表现在领域的投资中,加密圈特有的高回报、短周期、快退出才是部分风投关注的重点,在22年一系列暴雷的背后,不乏有知名风投的身影,由此而言,部分机构对于这一新兴成长领域似乎也正处于茫然无措与摸石过河中。

长期而言,风投是否真能在Web3里秉持住价值投资还有待考察,而国内产业区块链投融资热情仍需以市场化提升,但可以确定的是,历史的车轮滚滚向前,风投资本们注定将为这一路扬起尘埃。