如果没有可信的赎回威胁,法币支持的稳定币本质上就是一种信赖游戏;这类稳定币也容易受到挤兑的风险,造成恐慌性抛售,因为没有人愿意成为最后的 Hodler。

作者|宋宋

3 月还没过半,加密银行三巨头便接连倒下。其中,Silvergate 和 Signature 这两家是加密企业的主要银行,而硅谷银行(SVB)则有许多加密初创企业和风投公司作为客户。

从上周五开始,在恐慌不断发酵并持续三日后,当地时间周日晚上,美国联邦政府终于介入并发布公告称,

“将支持 Signature 和 SVB 的存款。从 3 月 13 日开始,储户可以支取他们所有的资金。与硅谷银行破产有关的任何损失都不会由纳税人承担。此外,Signature Bank 周日被纽约州监管机构关闭。Signature 所有存款人都将得到全额补偿,纳税人也不会承担任何损失。”

至此,恐慌稍显平息。尽管在美国联邦政府介入并为两家银行的储户提供担保后,加密货币的价格自周日晚间开始反弹,但这一事件还是引发了稳定币市场的不稳定。

其中,“USDC 脱钩”算是受此影响最大的事件。这也是继上个月“美国纽约州金融服务部命令 Paxos 停止发行 BUSD”后的又一中心化稳定币事件。

尽管 Tether 都侥幸躲过了这些事件,但作为中心化稳定币的龙头,Tether 一直都处在风口浪尖之上,受到监管机构的密切关注。因此,当美国加密监管明朗化以及数字美元正式推出时,Tether 或将第一个受到冲击。

—1 —

不太稳定的稳定币

作为加密生态中重要的一环,稳定币通常与现实世界资产(比如美元等法币或黄金等大宗商品)的价值挂钩,因此不寻常的金融状况可能会导致它们跌破其固定价值。

自去年 5 月 Terra 项目的算法稳定币崩溃开始,稳定币领域便一直在加密世界带来诸多问题。与此同时,监管机构在过去几周也一直在持续关注稳定币。在纽约监管机构和美国证券交易委员会对 Paxos 施加压力后,BUSD 遭遇了大规模的资金外流。

而在此次硅谷银行倒闭事件中,由于 USDC 发行商 Circle 透露“有高达 33 亿美元的资产被存放在硅谷银行中”,支持者们担心,如果 Circle 无法从硅谷银行存款中获得全额存款,稳定币将会遭到挤兑,因此纷纷外逃。USDC 随之开始下跌,最低至 0.8 美元附近。

Circle 在数字资产生态系统中的位置举足轻重,同时又与传统金融界保持着紧密的联系,曾获得贝莱德和富达等投资者 8.5 亿美元的融资,因此,这次事件对行业信心造成了不小的打击。

DAI 作为另一种受欢迎的、与美元挂钩的稳定币,部分得到了 USDC 的支持,因此在 USDC 价格下滑的同时,DAI 也在周六出现了脱钩。同一时间,交易员们纷纷将 USDC 和 DAI 换成 USDT,使其价格短时涨破 1 美元。

尽管 Tether 第一时间表示对硅谷银行和 Signature 都没有任何风险敞口,但它的商业行为以及储备状况却受到了人们的质疑:既然对哪家都没有敞口,那么 Tether 的储备金究竟放在哪里?

目前,在美国财政部、美联储、联邦存款保险公司(FDIC)的联合“救市”下,Circle 已然度过危机,并且正在寻找新的银行合作伙伴。

在此次事件中,传统银行的关闭给 USDC 的赎回带来了障碍,这也说明:如果没有可信的赎回威胁,法币支持的稳定币本质上就是一种信赖游戏;这类稳定币也容易受到挤兑的风险,造成恐慌性抛售,因为没有人愿意成为最后的 Hodler。

—2 —

其他稳定币

接下来我们看看市场、其他稳定币以及 DeFi 领域对这场危机的反应。

在 3 月 10 日至 11 日期间,除了 USDC,其他几乎所有稳定币都经历了远高于平均水平的波动,无论是上行还是下行。首先是 DAI。

DAI

DAI/USDT - 数据来源: DexScreener

DAI 目前是加密世界第四大稳定币,通过 PSM (peg-stability module)和 G-UNI LP 头寸由 USDC 担保 43%。在恐慌期间,DAI 的交易价格最低降至 0.886 美元。倘若当时 USDC 继续贬值或经历挤兑,DAI 有可能面临抵押不足的风险。

受此影响,同一时间,Maker 协议治理代币 MKR 的价格也暴跌了26.1%。

FRAX

FRAX 5D Price - 数据来源: TradingView

FRAX 是第六大稳定币,部分也由 USDC 通过其流动性和 AMOs(一种算法操作)提供抵押。

恐慌期间,FRAX 经历了有史以来最大的脱钩,在一些交易场所的价格低至 0.877 美元,因为市场担心它会受到 USDC 脱钩的影响。与 Maker 一样,该协议的治理代币 FXS 也经历了大幅下跌,从 3 月 9 日至 11 日下跌幅度达到了 20.4%。

LUSD and sUSD

LUSD/USDC 5D - 数据来源: DexScreener

在整个危机期间,Liquity 的 LUSD 和 Synthetix 的 sUSD 都存在溢价,最严重的时候,这两种稳定币在某些 DEX 的交易价格曾高达 1.08 美元。

与 USDT 一样,它们在危机期间被用作避险资产,充当起“避风港”的角色。换言之,每个对加密抵押品存在专有用途的稳定币都出现了溢价。

Liquity 的 LUSD 使用 ETH 作为抵押品,sUSD 使用 SNX 而不是 ETH 作为抵押品。尽管存在不同,但在危机期间,交易员更加重视其去中心化的特性。

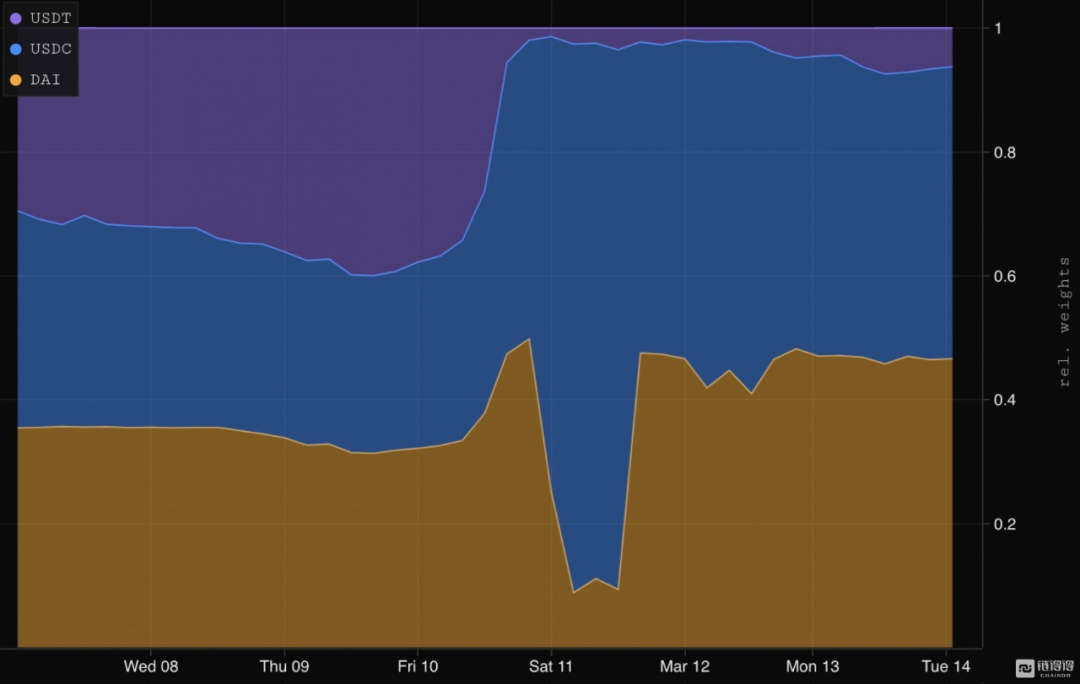

Curve Pool

Curve Pool 作为稳定币的深度流动性来源,对流动性提供者(LP)极具吸引力,可作为市场如何看待给定稳定币风险的衡量标准。当资金池变得不平衡(即每个稳定资产的比例不相等)时,它可以反映出 LP 认为哪些资产风险更高或更低。

考虑到这一点,让我们看看在危机期间,Curve Pool 的组成是如何变化的。首先从 3 Pool 开始,这是 Curve 上最大的池,由 USDT、USDC 和 DAI 组成。

Curve 3Pool 7D Composition - 数据来源: Parsec

如图所示,LP 在恐慌最严重的时候选择逃往 USDT,试图减少他们对 USDC 和 DAI 的敞口。在 3 月 10 日晚恐慌达到顶峰时,3Pool 已经变得严重失衡,仅持有 1.5% USDT。

3 月 11 日,LP 试图通过排空 DAI 池来进一步减少他们对 USDC 的敞口,致使 DAI 池的构成低至 8.5%。

考虑到 3Pool 理论上应该拥有各三分之一的上述稳定币,因此这造成一个巨大的不平衡。

尽管目前有所恢复,但截至发稿时,该池的比例仍然严重不平衡:USDC 的组成为 47.1%,DAI 的组成为46.6%,USDT 的组成仅为 6.3%。

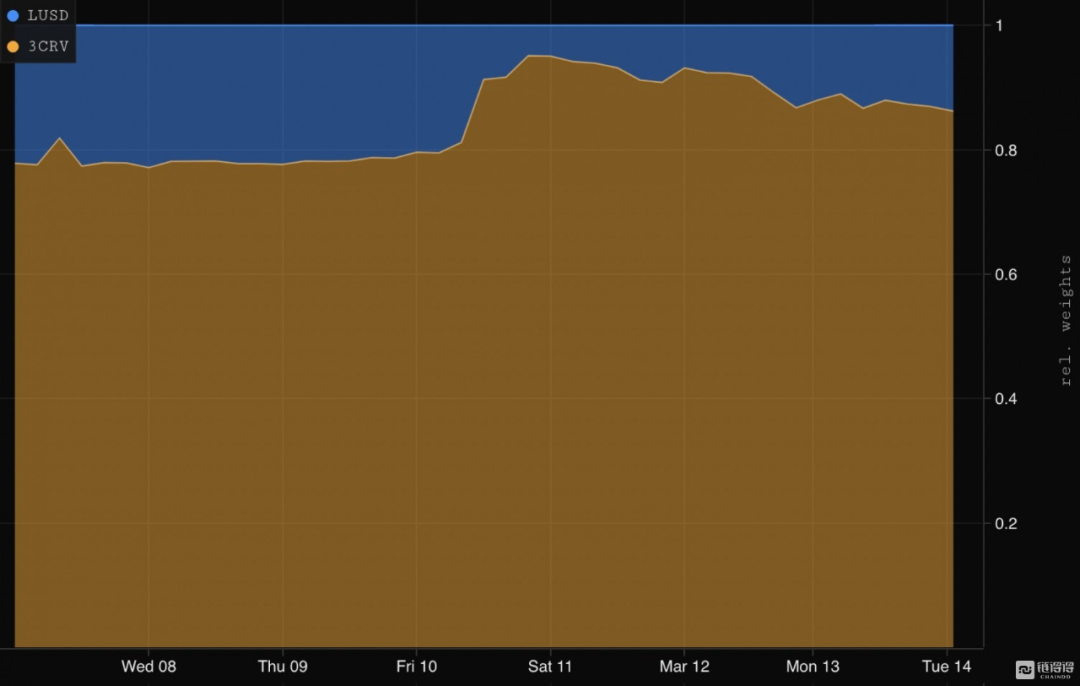

Curve 3CRV-LUSD 7D Composition - 数据来源: Parsec

并且,其他池的稳定币持有者也试图逃离 USDC。例如,LUSD 池中的 USDC 的比例高达 95.5%,而 LUSD 的比例仅为 4.5%。这一点很好理解:流动性提供者逃离了受 USDC 影响的稳定币,转向不受 USDC 影响的稳定币。

目前,这些池子相对于 USDC 仍严重失衡,这表明市场仍存在一些担忧。

借贷市场

USDC Aave V2 Rates 3/10-3/14 - 数据来源: Parse

借贷市场的利率在两个方向上存在巨大波动,以太坊上 Aave V2 的 USDC 借款利率从 3.4% 暴跌至 2.1%,DAI 从 2.9% 下降到 0.9%。

LUSD Aave V2 Rates 3/10-3/14 - 数据来源: Parsec

而在此期间,USDT、LUSD 和 sUSD 等接近锚定或溢价交易的稳定币的利率出现了飙升。例如,LUSD 的借款利率在 3 月 11 日飙升至 75%。

虽然乍一看,这似乎是借款人在做空后面这些稳定币,但实际上,利率高可能是因为用户为了摆脱 Aave 而撤出这些资产,因为 Aave 对 USDC 和 DAI 有大量敞口。这也意味着在危机期间,Aave 经历了“小型挤兑”,但与硅谷银行不同,该协议仍在继续正常地运作

除了承受住了“小型挤兑”,像 AAVE 这样的贷款协议还能够在动荡中帮助顺利地进行清算

根据 MEV 分析网站 EigenPhi 发布的数据,在 3 月 10 日至 11 日期间,市场上发生了超过 1190 万美元的清算,但像 Aave V2、V3 以及 Compound 这样的主要贷款机构只拥有大约 80 万美元的坏账,占这些协议合计 TVL 的 0.014%。

Bad Debt Per Lending Market - 数据来源: RiskDAO

—3 —

结论

尽管 LP 们疯狂逃向 USDC 以外的稳定币,但似乎没有任何协议因脱钩而崩塌。就像以外在熊市中一样,DeFi 很有弹性,促进了因波动而导致的清算。

即便如此,我们还是要从这场危机中吸取教训。首先,DeFi 必须减少对受 TradFi 脆弱性影响的、由法币支持的稳定币的依赖。其次,此次恐慌也表明,去中心化资产在危机时期也存在溢价。