SignalPlus投资研报20230601:美债上限投票通过,6月将考虑暂停加息

各位朋友,欢迎来到 SignalPlus 宏观研报。SignalPlus 宏观研报每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。

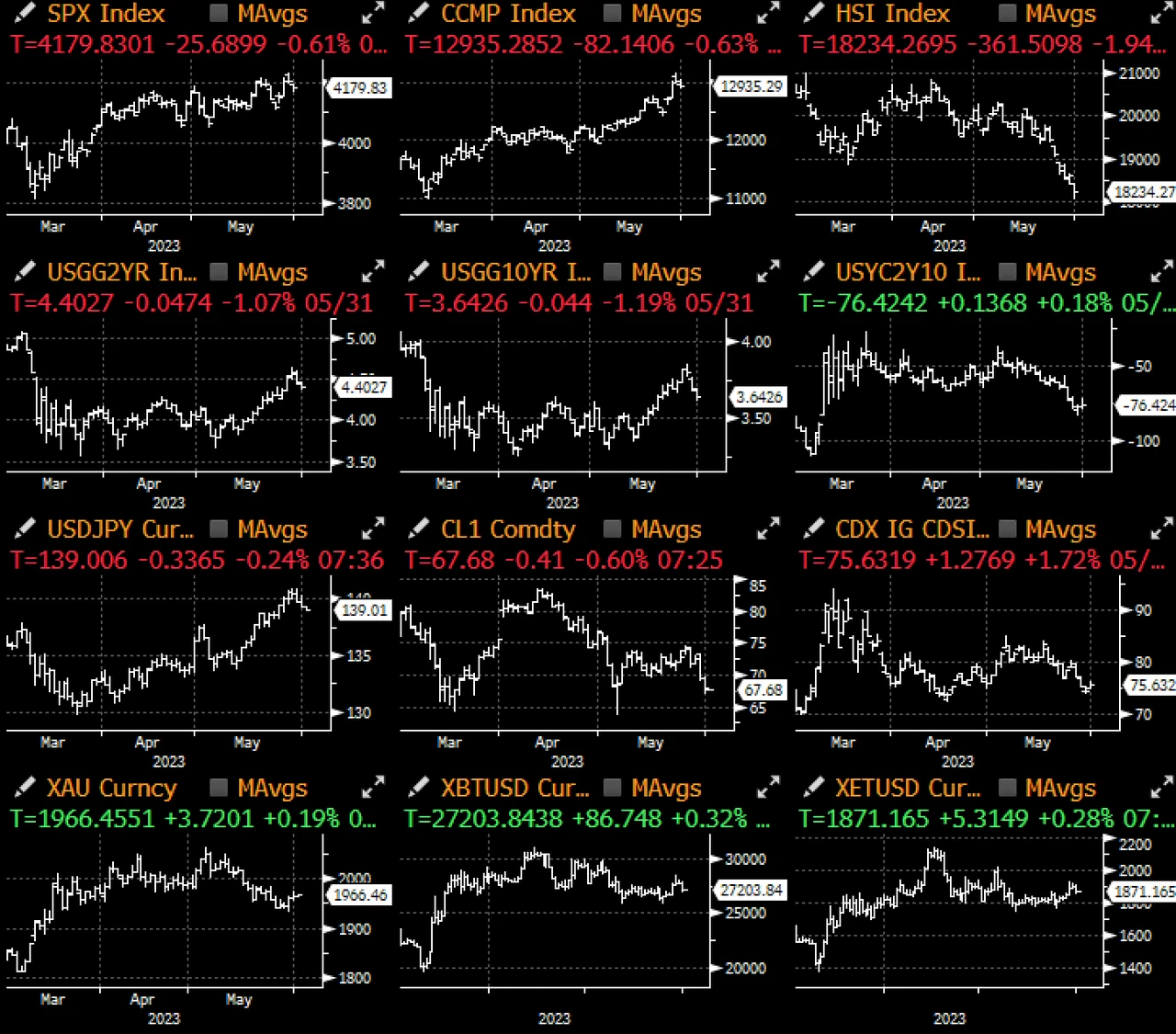

显示通胀放缓的数据抵消了强劲的 JOLTS 数据带来的影响,帮助债券收益率在昨日的月底再平衡中得到控制。经济数据始于中国疲软的的 PMI ( 48.8),是去年 12 月以来最低,韩国工业生产也同比下滑 8.9% ,随后欧洲时段德国和法国公布的通胀数据均低于预期,在美国方面, 5 月份芝加哥 PMI 跌至 40.4 ,接近过去 3 年的最低水平(2022 年 11 月和 2020 年 5 月),导致部分华尔街投行紧急下调了今天的 ISM 预测。

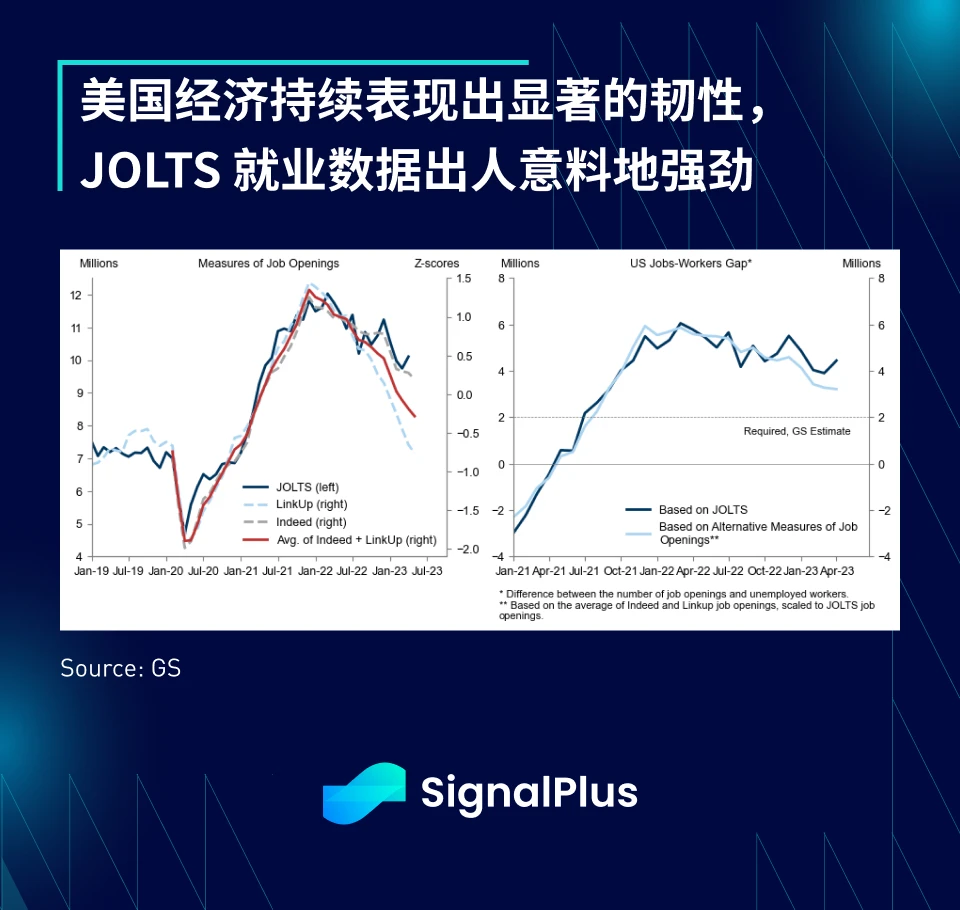

最出乎意料的数据结果是 JOLTS,相较于预期的 940 万,职位空缺数高达 1, 010 万,超过 4 个标准差,同时也上修了前值,辞职率也从前几个月的 2.5% -2.6% 下滑至 2.4% ,而 Powell 偏爱的“职位与失业人数”比率也回升至 1.8 倍,与其他疲软的就业数据形成对比。

然而,美债当天再次走高,收益率全线下跌约 6 个基点,强劲的就业数据被一连串主张在 6 月跳过加息的鸽派言论所抵消,美联储副主席 Jefferson 认为,“一年的时间还不足以感受到 [美联储紧缩政策] 的全部影响”,因此 6 月跳过加息将“让 FOMC 在做出决策之前能看到更多数据”,费城联储行长 Harker 也回应同样的观点,他指出 FOMC “真的应该跳过” 6 月份的加息,这些论述使得市场预期本月加息的可能性急剧下降至 30% 左右。

在政治方面,债务上限的争论似乎终于要结束了,共和党控制的众议院刚刚通过了投票,该法案应该会在民主党领导的参议院顺利通过,然后在下周可能的 X-date 之前送达总统办公室;市场定价显然认为这个问题“已成定局”,短期国库券回落到基准利率区域,我们其他人也很高兴最终摆脱这些令人尴尬的演出。

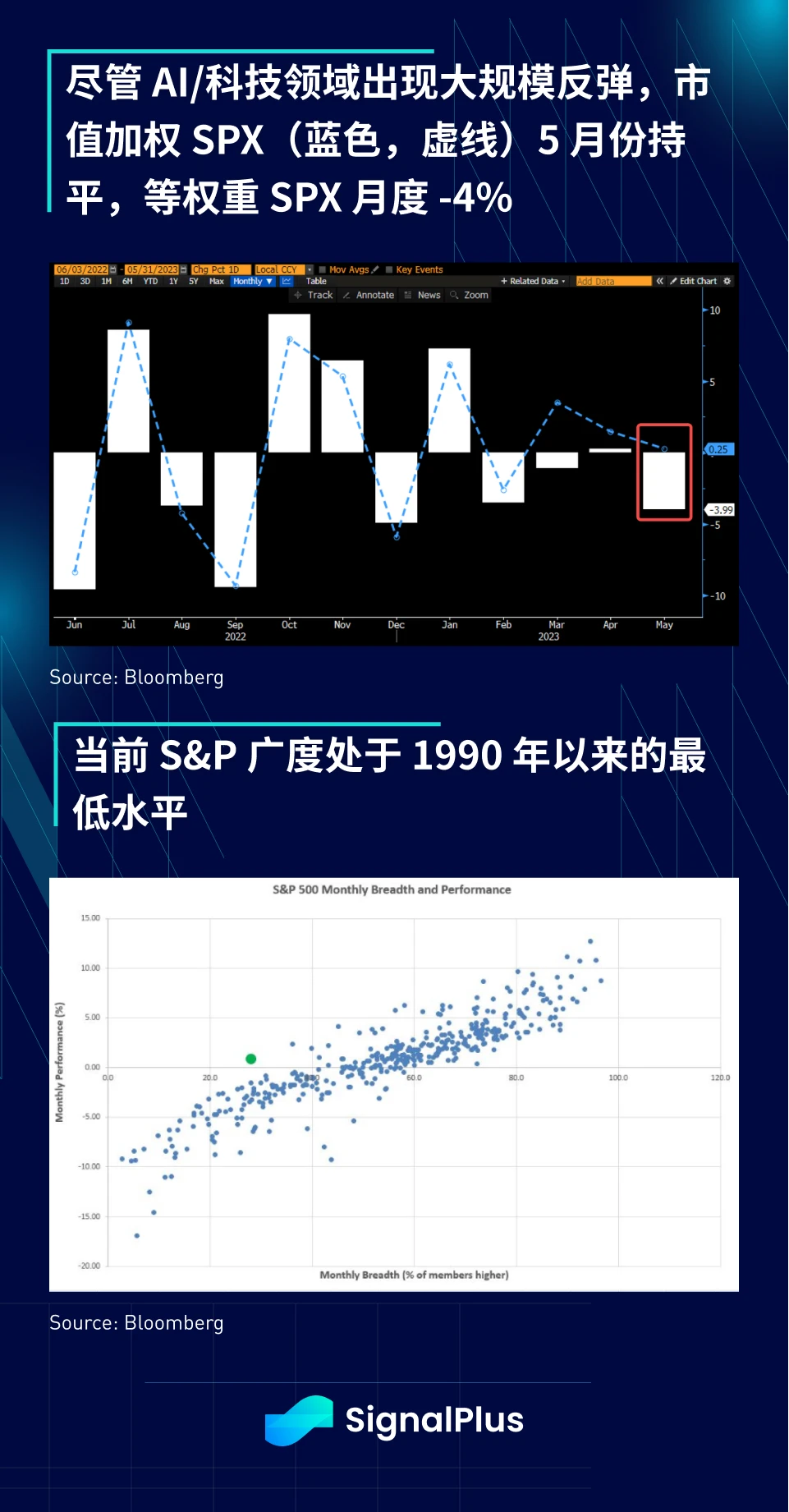

虽然大型科技公司和 AI 相关股票在 5 月份出现了巨大的反弹(Nvidia 仅 5 月份就上涨了 36% ),但市值加权的 SPX 指数在 5 月份仅持平,而其等权重的版本实际上在上个月下跌了 4% 。在这次反弹中,市场广度不佳已经被大量讨论,不过当前数据显示狭窄的程度确实处于 1990 年以来的历史极端水平,这或许就是为什么当前的反弹让普罗大众感到如此“讨厌”的一个原因,因为赢者通吃的情况意味著普通投资者的报酬表现不佳,市场叙事就是一切。

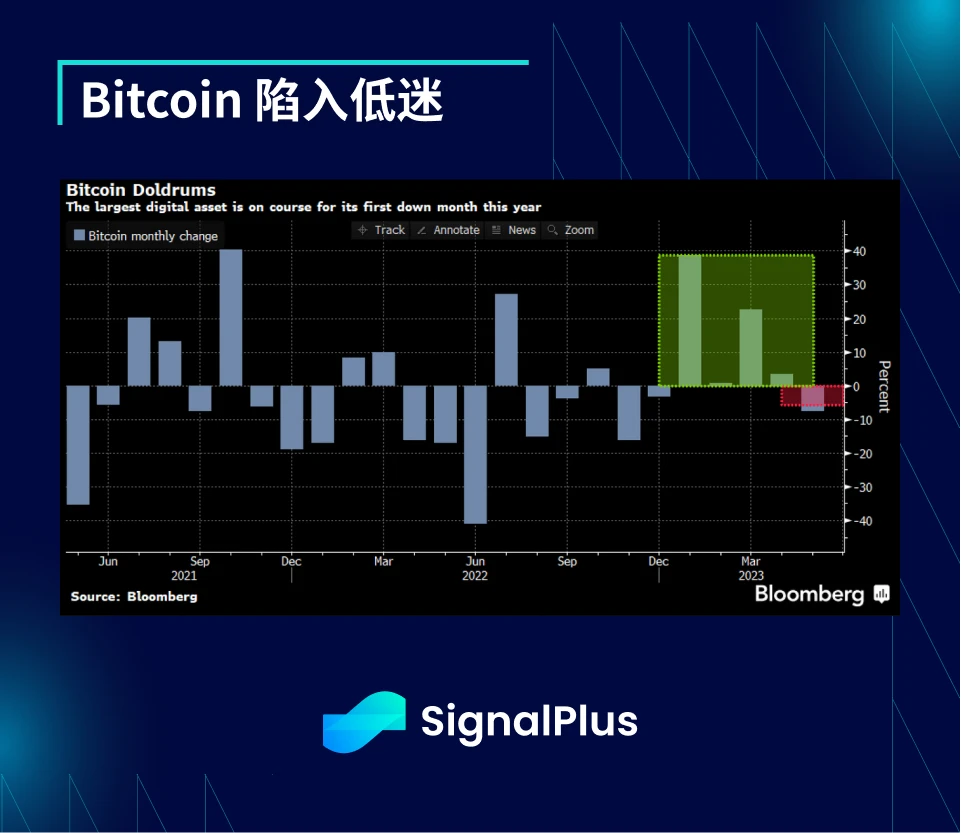

Bitcoin 在 5 月份创下今年第一个下跌月份,不过公平地说,除了几周市场出现爆炸性的价格走势外,Bitcoin 几乎都安稳地处于区间波动。今天也是香港新的加密货币法规生效的第一天,我们衷心希望今年下半年其他地区也会出现更积极正面的发展。