以太坊生态的四种周期叙事变化

众所周知,以太坊应用层的灵活性是创新、叙事生成和软件开发的助力。它们既能引发炒作和创造性,也可能导致一些恶意活动的出现,影响终端用户的体验。但总体而言,大多数创新都促进了长期采用,并为生态系统带来新的资本和人才。

以太坊生态的 4 种主要叙事

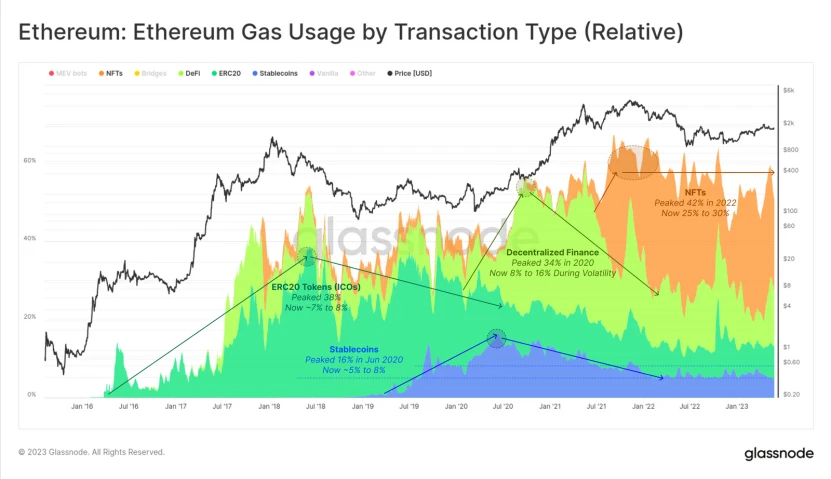

通过比较以太坊链上的各种主要活动类型的 gas 使用情况,可以大致了解不同周期的市场用户需求。根据 Glassnode 的统计,近几年来,以太坊生态系统主要有 4 种叙事,通常,在每种创新叙事的高峰期间都会推动 ETH 价格的上涨。

ICO: ICO 热潮见证了加密市场在 2017 年和 2018 年达到顶峰,在这个时期,有 40 %的 gas 消耗来自于 ERC-20 token 的转账。虽然后来 ERC-20 token 转账的需求一直在减少,但至今仍然贡献着一定份额的 gas 消耗量(7% -8% ),这是由于 Memecoin 的普及以及新的 token 分配方式(如 Yield Farming 和空投)的驱动。

稳定币: 自 2020 年中期以来,稳定币的用户需求激增,gas 消耗量占比最高达到 16% ,目前回落到 5% -8% 。但是,稳定币 gas 消耗量的减少更多地反映了其效用的变化,而不是真实需求的减少。目前,稳定币更多地被对冲和价值存储,而非用于支付方式。

NFT: NFT 引入了现实世界中的独特数字表示。尽管 NFT 已经存在了很多年,但直到 2021 年中期才找到了进入主流社会的方式。在 2022 年 gas 消耗占比达到 42% 的峰值之后,NFT 的市场需求减少到了 25% -30% 。

DeFi: DeFi 兴起于 2020 年,旨在创建在没有传统中介机构的情况下使用链上原始财务和工具。DeFi 在 2020 年 6 月至 2021 年的 gas 使用量占比高达 30 %,目前占比在 8% -16% 之间,近期略有回升。

DeFi 活动的 gas 消耗情况

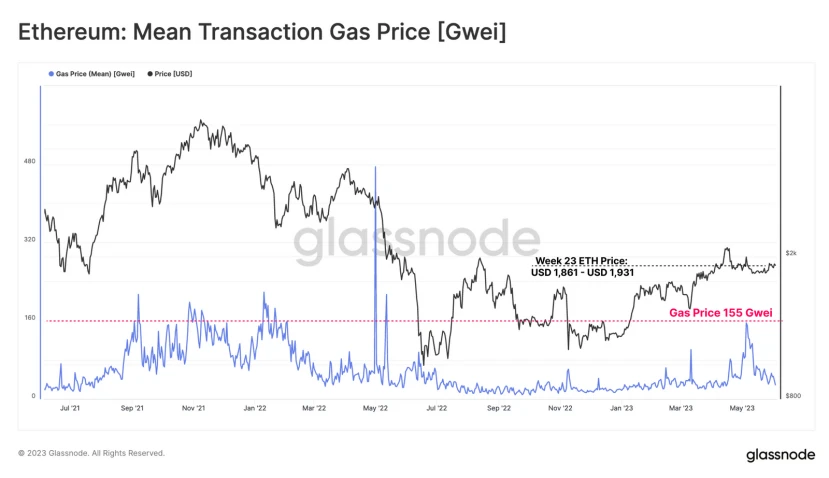

自今年 3 月份以来,ETH 价格一直在相对稳定的范围内震荡,在这个阶段,平均 gas 费为 76 GWE。但 gas 价格在 5 月份经历了较为明显的上涨, 5 月初的平均 gas 费达到 155 GWEI,几乎达到了 2021 – 2022 年牛市周期的水平。

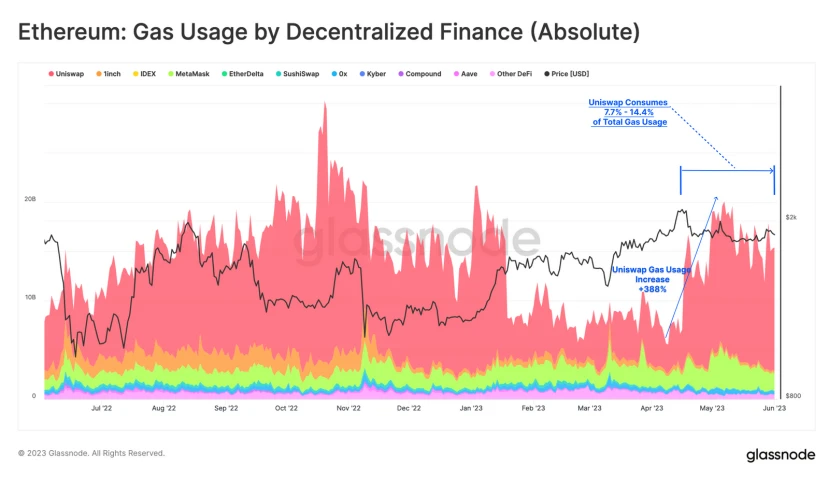

智能合约交互更加频繁,合约交互消耗的 gas 相当于 token 转账的数倍。与 DeFi 协议相关的 gas 消耗量在 4 月份下旬一度上涨了 270 %。

如果按协议分析 DeFi 的 gas 消耗,可以很快确定 gas 消耗的主要提升是由去中心化交易所的交易活动驱动的。Uniswap 仍然是主要贡献者,自 4 月以来的 gas 使用量增加了 388 %,现在占以太坊 gas 总需求的 7.7 %至 14.4 %。

很多人看到该数据的第一反应可能是:最近关于 Pepe 和 Hex 等 Memecoin 的炒作是造成 gas 使用量上升的主要原因。实际上,通过对 Uniswap 的交易量的详细分析,可以发现过去 30 天内的最高的交易量主要还是与较高市值的资产有关,例如 ETH、稳定币、WBTC 和 Coinbase 的质押衍生品 cbETH。

套利机器人正在占领 DEX?

将被标记为前 10 名交易者的地址进行比较之后,发现仅有一个交易商的地址与 MEV 机器人无关。在过去的一个月中,知名 MEV 机器人 Jaredfromsubway.eth 的交易量高达 30 亿美元。

尽管全球交易者中的机器人数量需要进一步的研究才能确定,但交易量前 10 名的数据也说明了 Uniswap 上的确存在着相当高比例的自动套利交易者。

将自动套利交易者合理化的一种方法,是考虑以太坊 DEX 可用的套利机会的指数范围:

1 )随着每个 token(+滑点)的价格发生变化,最终的 gas 费将证明套利交易是合理的。

2 )提供 token 交易的每个 DEX 流动池都为套利交易提供了平台。

3 )潜在的套利交易机会的数量与 DEX 流动性池的数量以及可用于交易的 token 数量直接相关。

如果考虑到许多机器人参与套利交易或“三明治攻击”,则 UNISWAP 的正常交易量的占比可能占所有 DEX 活动的三分之二左右。

随着加密市场的横向震荡,近期加密货币市场整体的交易量保持低迷,而 DeFi 的使用变得越来越自动化,DEX 交易行为中存在着大量的套利、MEV 和算法交易。

尽管这些交易机器人的活动可能对以太坊的最终用户有害,但它确实给以太坊验证者带来了好处。在过去的一个月中,由于优先费用的增加,验证者不仅获得了更高的奖励,而且还受益于 MEV-Boost 付款,这些付款来自于以最有利可图的方式完成交易的交易者和机器人。

在一定程度上来说,这突出了将 Staked ETH 作为以太坊生态系统中的主要资产的趋势, 同时也建立了一个本地门槛,即 token 之间必须通过竞争来吸引资本流入。根据 Ebunker 指数显示,目前 ETH Staking 的 APR 约 6% ,其中 MEV 贡献超过 1/6 。

以太坊生态的新产品

在过去的两年中,以太坊生态系统主要出现了两种新的产品和服务:GameFi 和 Staking。两者都引起了投资者不同程度的的兴趣,GameFi 在 2022 年中期的表现一度超过了 DeFi,但衰落的速度也非常快。自 2023 年初以来,Staking 一直处于上升趋势,总市值从 2023 年 1 月的 5.05 亿美元上涨到了 2023 年 4 月的 32 亿美元。

如果将这些产品和服务视为更广泛的以太坊经济的一部分,并且在 EIP 1559 燃烧机制的背景下,可以预期的是,和 DeFi 类似,这些领域所产生的部分价值也将反馈到 ETH 的估值中。因此,可以从这些领域的市值相对于 ETH 市值的比率来评估其表现。在 2021 年,DeFi 最高峰时市值曾占到以太坊市值的 16.6 %,而目前仅为 3.04 %。新兴的 GameFi 和 LSD token 的当前数值占比分别为 1.2 %和 1.6 %,其增长潜力和后续表现还有待观察。

得益于 EIP-1559 的燃烧机制,无论叙事如何在以太坊上切换,它们都将为以太坊燃烧大量的 ETH。这些叙事的共同推动,实际上是完成了以太坊这条链的本身大叙事。而当以太坊因叙事变成了更加主流的平台,这些小叙事也将最终收益,这就是以太坊的“超级正循环”。