加密世界最不缺的就是叙事,从上海升级、BRC20、Meme 乃至老调重弹的减半叙事,每一次热炒都会激起新的市场关注,而其中一些关键叙事的轮动演进,也是我们值得关注并把握的机会。

其中,伴随着距离 2020 年开启的「DeFi 盛夏」已满三年,不少 DeFi 项目开始出现一些值得关注的叙事,而稳定币市场也在上半年经历了一波极大的格局调整,无论是总量和结构都发生了有趣的变化。

01

稳定币总量和结构的发展变化

作为一个半封闭的相对小体量市场, 加密行业的涨跌周期总体还是看美元稳定币体量的变化, 而今年以来尤其是最近全网稳定币总量和结构,变化明显。

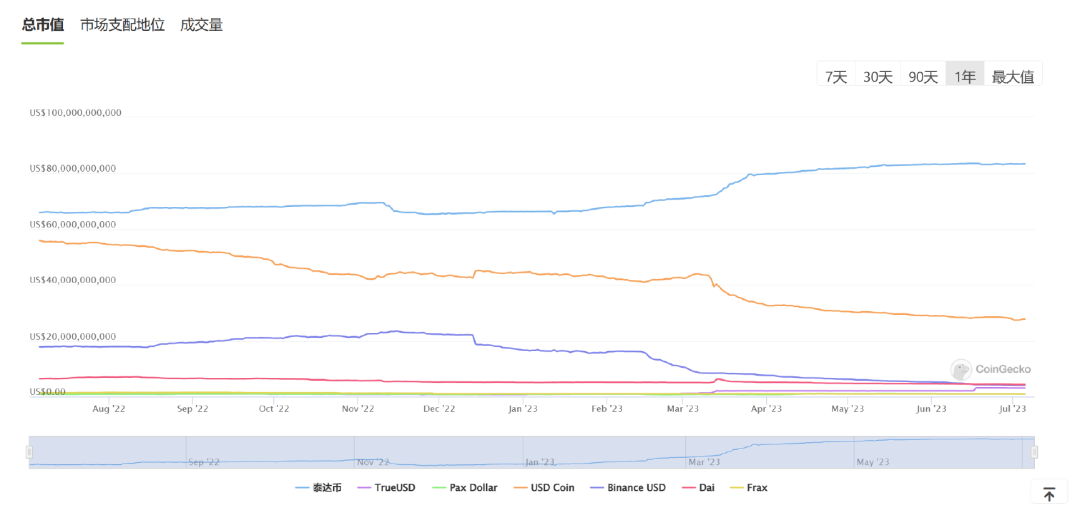

一方面, 从 2 月中下旬开始,受整体市场环境及后续硅谷银行事件的影响,全网稳定币总量就从 1363 亿美元开始进入下跌趋势, 4 个半月左右的时间,下降了约 75 亿美元。

来源:Coingecko

且期间最主要的变化主要是三个维度:

首先, 自从3 月 10 日美国监管机构关闭硅谷银行以来,USDC Token净流出量已超过 157 亿美元,总流通量降至 277 亿美元左右,下降幅度约 36%,速度惊人。

这也导致一连串的连锁反应,包括将 USDC 作为主要储备资产的 DAI 和 FRAX 就深受其害,尤其是 DAI 的流通量从 50 亿美元左右一路下滑至发文时的约 30 亿美元,下降近 40%。

而 BUSD 也受制于监管压力不断销毁,流通量持续下降,3 月至今减少超 45 亿美元,如今降至约 40 亿美元,已然腰斩。

其次, USDT 作为「稳定币龙头」的地位则愈发稳固,在 USDC、BUSD、DAI 的流通量一路下滑之际,USDT 总量则从 709 亿飙涨至发文时的 834 亿,增加逾 125 亿美元。

最后, 币安新扶持的 TUSD 则在 3 月中旬达到 20 亿美元大关后徘徊数月。

不过值得注意的是,6 月开始(尤其是6 月中下旬期间),各大稳定币也出了一些小变化:

USDC、BUSD、DAI 的下降趋势一度暂停,USDT 的增长趋势也开始暂停(但进行了十数亿美元的换链,将流动性从波场转移至以太坊),唯独 TUSD 在半月左右开启印钞机,市值涨了 10 亿美元,增幅达 50% 以上,彼时全网稳定币总市值保持了 1296 亿美元左右不变。

也就是说在 6 月 USDT 市值不变的背景下,TUSD 的 10 亿美元增发,正好弥补了 USDC、BUSD、DAI 的微跌, 此外 6 月币安开始大量下架 BUSD、BNB 等相关的交易对,进一步集中了流动性。

而在此期间,正好契合 BNB 止跌与比特币等开始大幅上涨的时间点,从增量资金的角度看,TUSD 的增发可能起到关键的托盘/拉盘作用。

而下半年 USDT、USDC、BUSD、TUSD 此消彼长的变化,尤其是 USDT 能否保持持续增长,USDC 时都会停止下跌趋势, 很可能会再度对市场产生重大影响。

02

DeFi 蓝筹拥抱 RWA

此外,稳定币之外,RWA 的引入也是一个值得关注的变量, 最近以 MKR、COMP 为代表的 DeFi 老牌蓝筹似乎开始逐步苏醒,相继在二级市场拉涨,就与 RWA 关系匪浅。

首先就是 MakerDAO, 作为最早发力于现实世界资产(RWA)的 DeFi 项目,早在 2022 年 MakerDAO 就开始尝试使资产发起人可以将真实世界的资产转化为通证代币进行贷款融资,最近则更是乘上 RWA 热度的东风。

尤其叠加近来稳定币市场的变化趋势,这也是 DAI 接下来进一步拓展使用场景的关键 ——无论是 DAI 还是其它稳定币,大都是依赖于 USDT、USDC 等跟法币链接的稳定币大幅增长之后,才带动了它们的增长。

包括 USDC 包到 MakerDAO 里面「换皮」成 DAI,也是这样才进一步满足部分用户免 KYC 的去中心化需求,有了这个锚之后才能促进其发展。

如今在 USDC 风波之后,RWA 可以在某种程度上作为 DAI 新的锚之一 ,同时像美国国债这样目前无风险收益高于绝大部分 DeFi 收益的资产,通过代币化引入 DeFi 之后,更能为 DAI 和 DeFi 拓宽收入分配来源, 相当于是用美国国债等现实世界资产的收益来反哺 DeFi 发展。

与此同时,Compound 也是开始在 RWA 赛道上下重注: 由Compound Labs 前产品负责人 Jayson Hobby 接任 Compound Labs CEO,Compound 创始人 Robert Leshner 则向美国证券交易委员会(SEC)提交关于新公司 Superstate 的文件。

这个新公司据称将使用以太坊作为辅助记录保存工具,创建一个短期政府债券基金,其中将投资于超短期政府证券,包括美国国债、政府机构证券和其他政府支持的工具。

说白了, Superstate 要做的事就是致力于在以太坊上将美国国债Token化 ,比如通过购买短期美国国债并代币化后上链,用以太坊做所有权记录,以追踪基金的所有权份额,同时支持在链上直接交易流转。

当然,无论 MakerDAO 还是 Compound,选择发力 RWA 赛道尤其是瞄准美国国债收益的核心原因, 便在于目前无风险的美国国债收益率已经突破 5%,远远高于绝大部分的 DeFi 产品所能提供的收益。

不过这么高的无风险收益摆在这里,前期肯定会从现有的加密市场资金中吸走一部分流动性(等于是为链上资金提供了投资传统金融资产的管道), 所以 RWA 的蓬勃发展对市场而言,似乎是短期偏空,长期利多。

03

去中心化稳定币的新进展

除此之外,Curve、Aave 等老牌 DeFi 项目则是专注在稳定币方面布局(参见《 DeFi 赛道僵化,过气蓝筹能否折腾出新花样? 》)。

截至发文时(2023 年 7 月 11 日), 去中心化稳定币中排前两位的仍是老面孔,分别为 DAI 的 43 亿美元(第三位)和 FRAX 的 10 亿美元(第六位) ,其中 DAI 已经从年初的超 70 亿美元几近腰斩,至如今的 43 亿美元,而 FRAX 近一年来保持相对稳定,流通量不增不减。

来源:Coingecko

虽然 DAI 目前市值上已经实现对 BUSD 的反超,但整体来看其实是不断收缩的,这与其 3 月硅谷银行风波期间受 USDC 脱锚影响有关。

而 FRAX 则与 2022 年 5 月 UST/Terra 的崩溃有关——自此之后导致算法稳定币赛道迎来巨震,FRAX 的体量迅速缩水,短短一个月便腰斩至 15 亿美元,随后逐步下跌至 10 亿美元左右,且一年来保持稳定。

总的来看,DAI、FRAX 这两个去中心化稳定币中长期看很大概率会持续现在的趋势,很难有大的惊喜, 而值得关注的新秀去中心化稳定币中,crvUSD 的表现则比较亮眼:

其中 crvUSD 自 5 月 18 日上线以来,截至发文时铸造数量已突破 5500 万枚,且已相继支持 sfrxETH、wstETH、WBTC、WETH 和 ETH 抵押铸造,基本已经覆盖了包含主流 LSD 资产的可选市场。

与此同时 Aave 的原生稳定币 GHO 应该也在推出的路上,作为两个分别拥有货币市场和借贷场景的头部 DeFi 项目,其稳定币的推出意味着不缺乏足够的场景支撑,很大可能会为去中心化稳定币市场乃至 DeFi 赛道带来全新的变量。

04

小结

总的来看,目前市场上的热点乏善可陈,最直接的投融资数据都同比去年骤降八成,RWA 等 DeFi 概念的兴起也是新瓶装老酒,仅靠消息面上贝莱德等传统机构的 ETF 申请吊着一口气。

在此背景下,资金面上 USDT 等稳定币的流动性,就成了关键的观察指标—— 还是文初那句话,作为一个半封闭的相对小体量市场,加密行业的涨跌周期总体还是看美元稳定币体量的变化:

其中,稳定币总量之外,USDT、USDC、TUSD 这三个稳定币的相对变化,对二级市场价格的影响也将被放大,值得我们共同关注。