宏观周报(7.24):科技大跌,小盘躁动,散户极度乐观

股票

上周美股小幅上涨,纳斯达克表现较差,盈利报告好坏参半。大型银行大多取得了优秀的业绩,一些分析师认为这可能表明经济总体保持强劲,地区性银行的分化较为明显。科技股因盈利不稳定,一些主要股票下跌,而大型航空公司的盈利则好于预期。公用事业、能源和医疗保健是本周表现最好的板块,而通信服务和工业是表现最差的板块,上周市场总体更偏向防御。

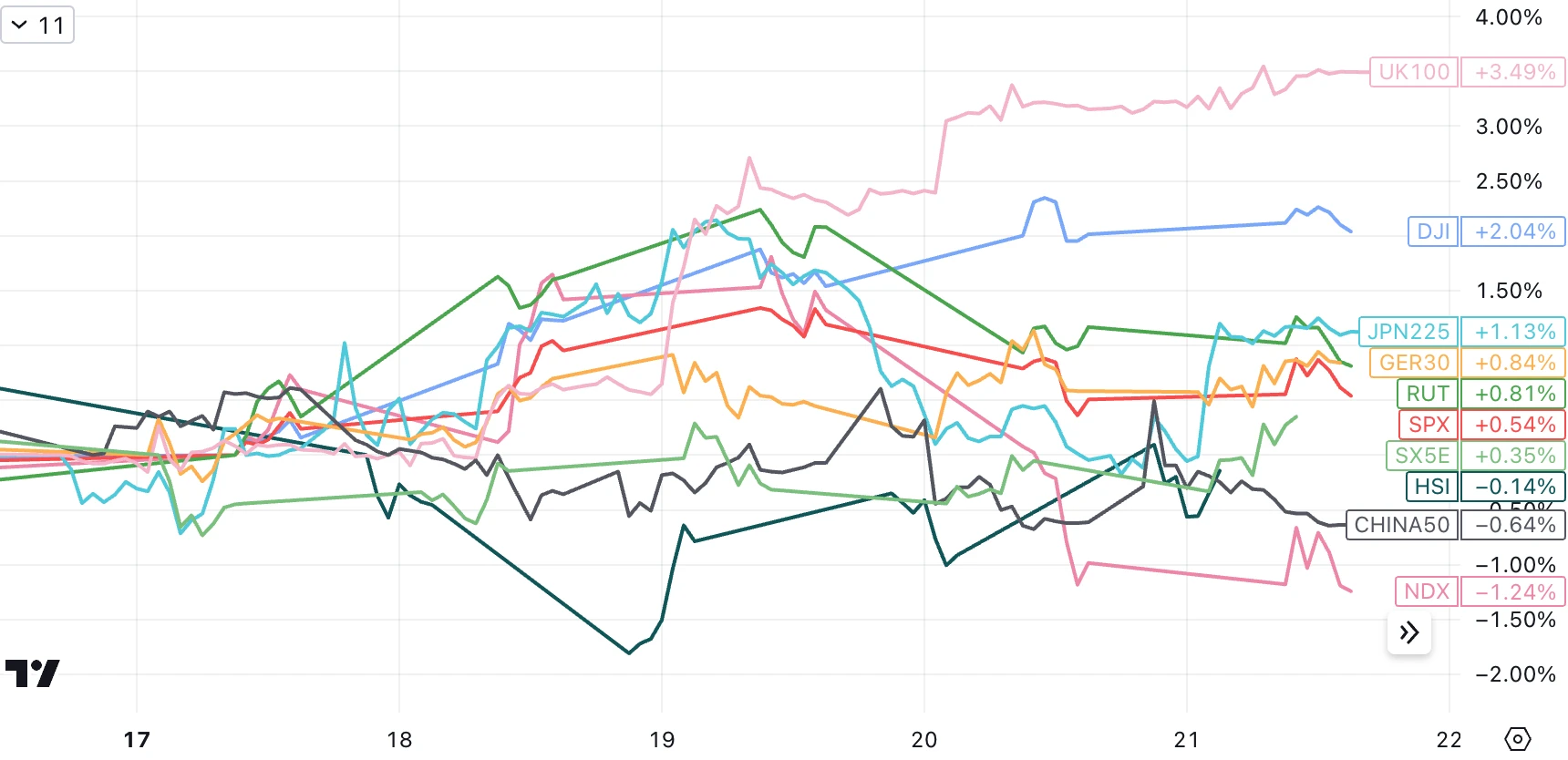

尽管今年大部分时候,以科技股为主的纳斯达克指数的表现强势,但该指数上周四出现了四个多月来最大单日跌幅。特斯拉、奈飞两大重要公司财报数据不及预期,导致指数当天跌幅超过 2% ,凸显了高估值的科技股的脆弱性。其他部分,欧股、英股、日股均收涨,A 股和港股收跌。

5 月份以来美股市场的上涨很大程度上是由人们对 Goldilocks 情景的乐观情绪上升所推动的,在这种情况下,经济状况既不会太热而无法阻止通胀进一步下降,也不会太冷而无法陷入衰退,目前的企业盈利也可以支撑这种预期。

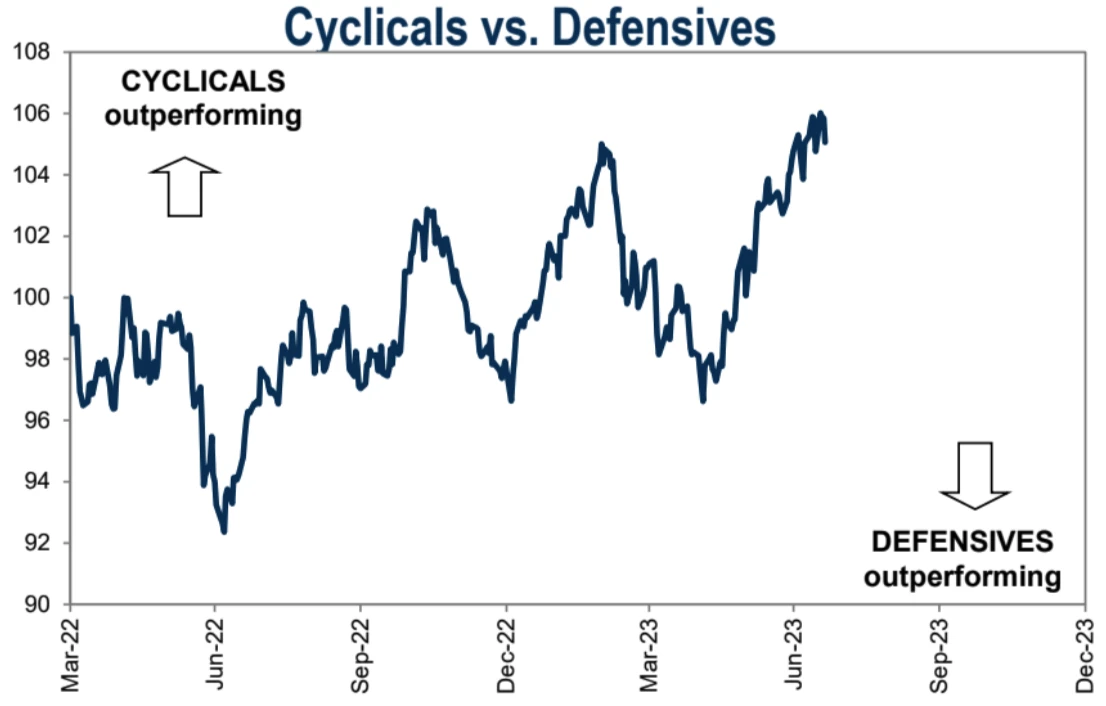

值得注意的是,小盘股在不到三周的时间里上涨了近 7% ,这无疑是对成本压力降低和经济富有活力的回应。小盘股的持续优异表现是经济复苏预期的重要信号,因为规模较小的公司通常对国内经济状况更为敏感,通常在经济衰退之前和经济衰退期间表现不佳,但随着经济前景开始转好,业绩表现出色。

以罗素 2000 指数衡量的小盘股,去年 10 月触底后涨幅不及大盘股。罗素 2000 指数仍较 2021 年峰值低近 18% ,但标普 500 和纳斯达克 100 距离 2021 年的历史高点只有 5% 左右的距离了。

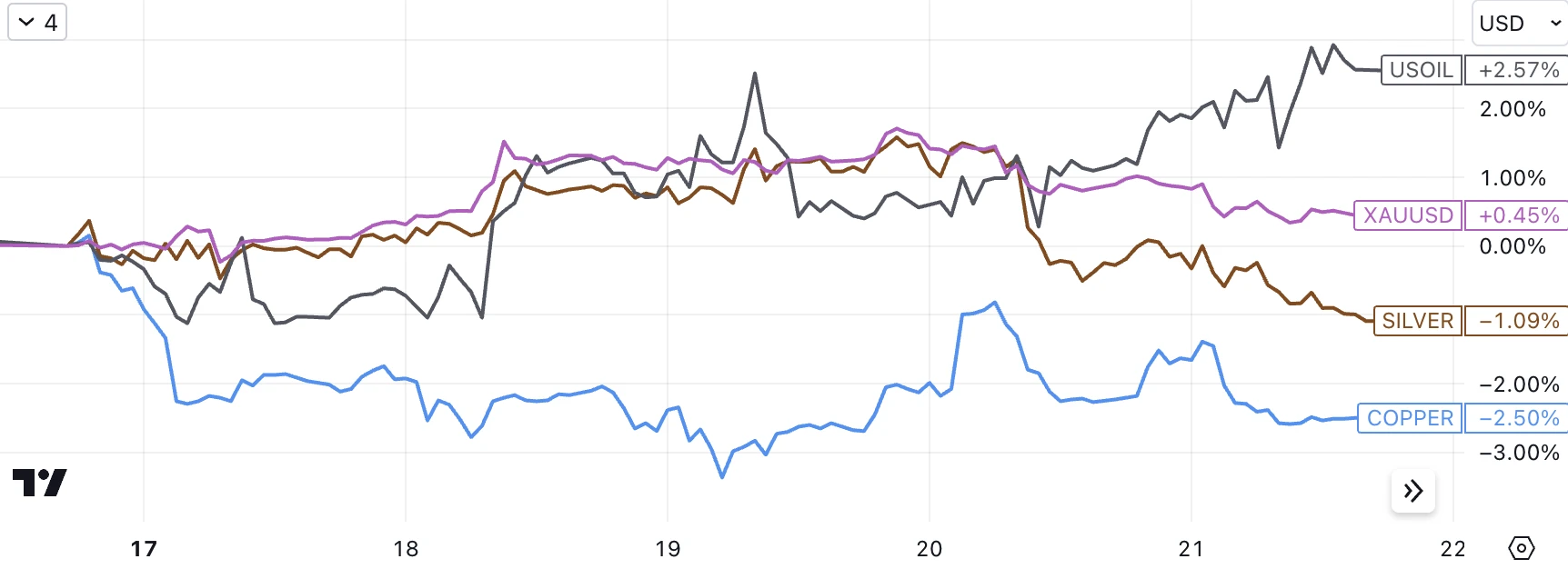

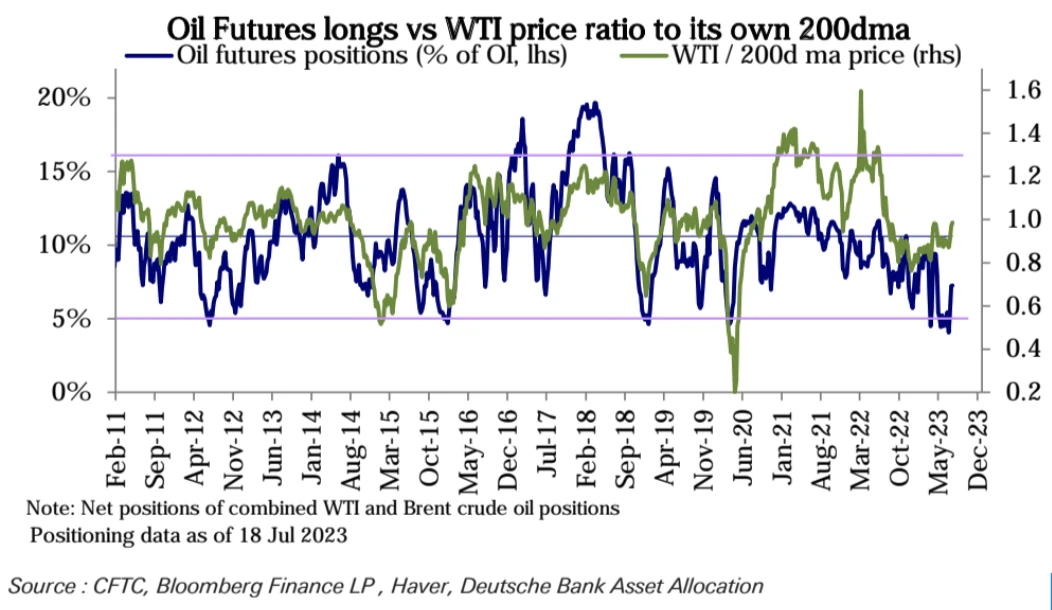

俄乌地缘局势更加紧张,本已得到沙特和俄罗斯新增减产助力的国际原油继续走高,最近一个月保持涨势,与贵金属和工业金属拉开差距:

数字货币

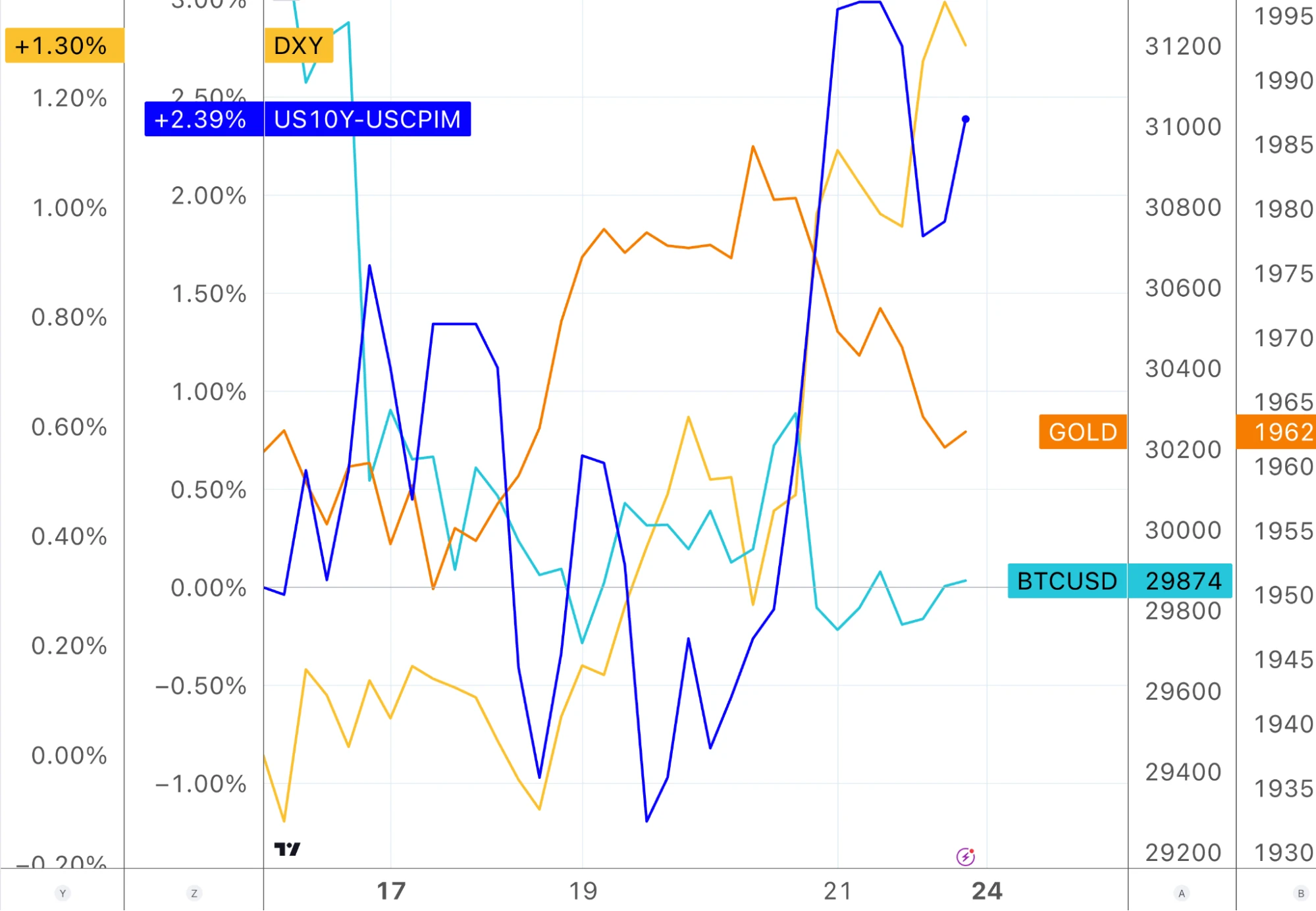

上周实际利率小幅反弹,和美元汇率一起,反弹主要发生在周五,黄金和 BTC 都受到到压制:

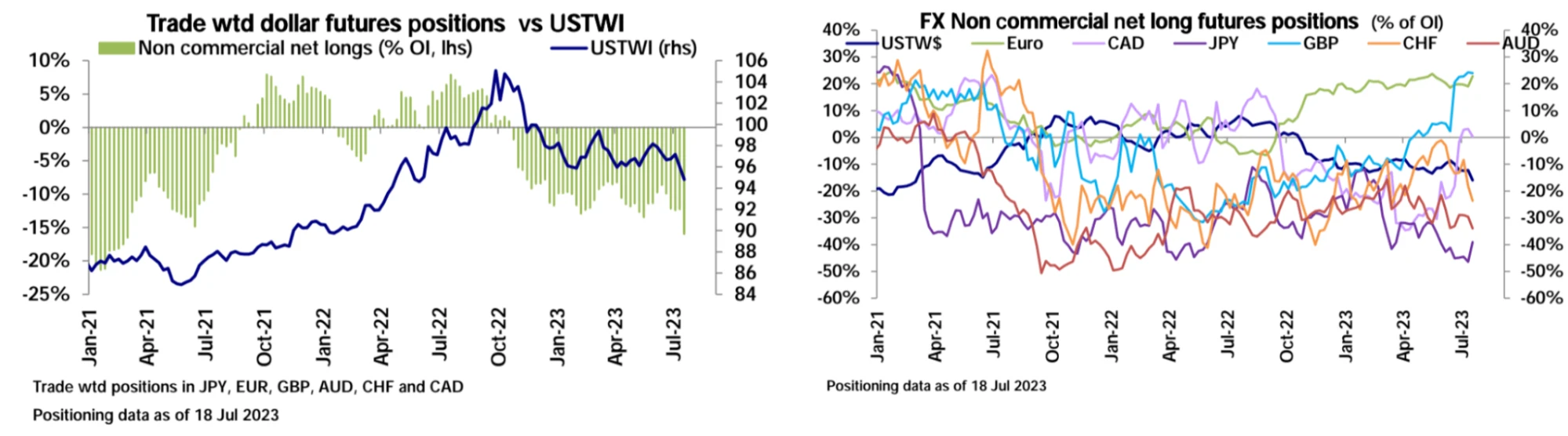

前一周美元指数下跌 2.2% 并跌破 100 关口,但上周美元指数强势反弹逾 1% ,从 15 个月低点回升,收复七月近一半的跌幅,创近三个月来最大单周涨幅。主要因主因美国居民需求强劲+日本核心通胀低于预期。与此同时,围绕日本央行是否会调整收益率曲线控制(YCC)政策的持续不确定性令日元承压。周五有报道称,日本央行不太可能改变 YCC 计划,日元应声下跌,从而进一步提振了美元。

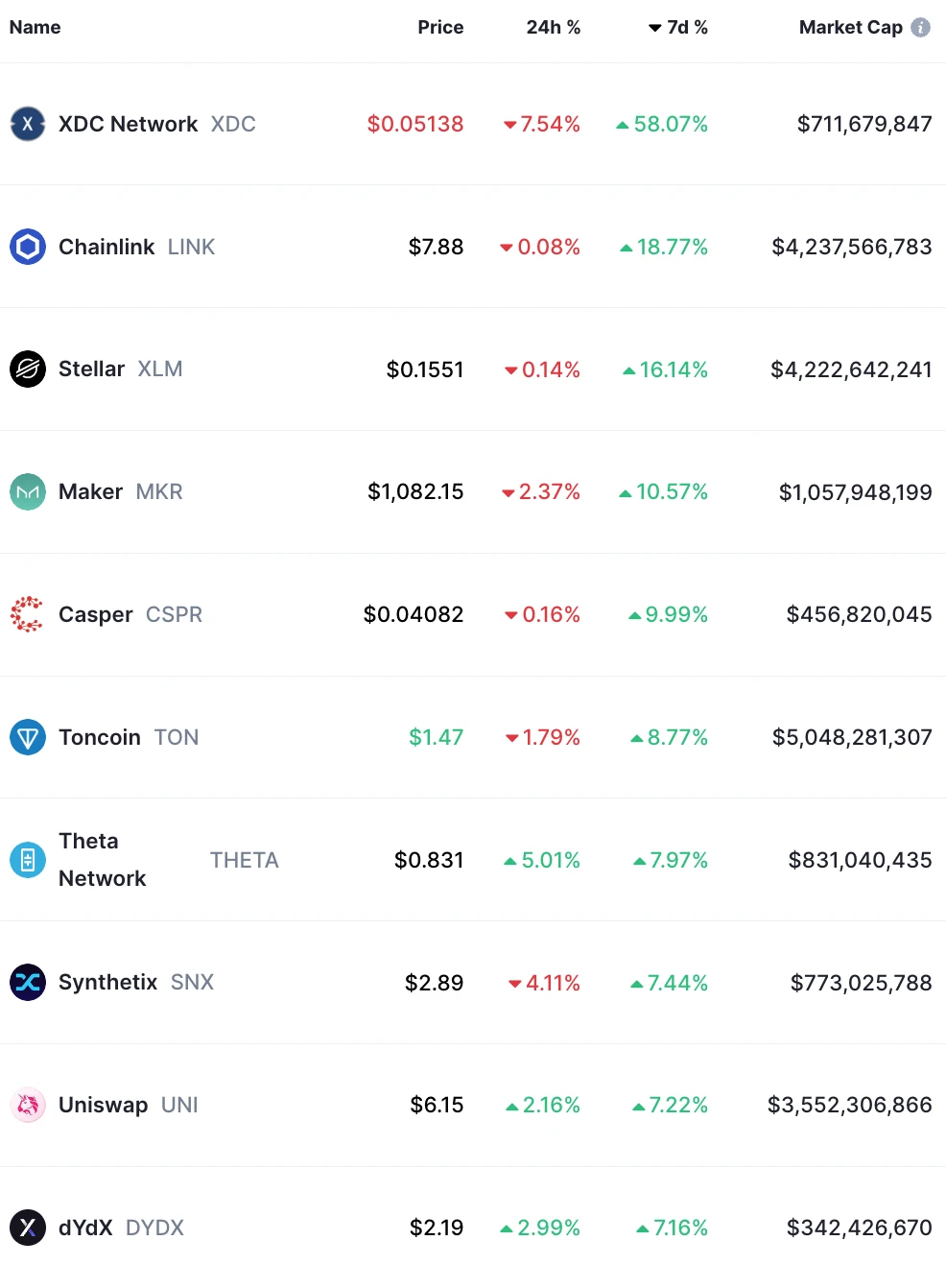

市值前 100 代币涨幅榜:

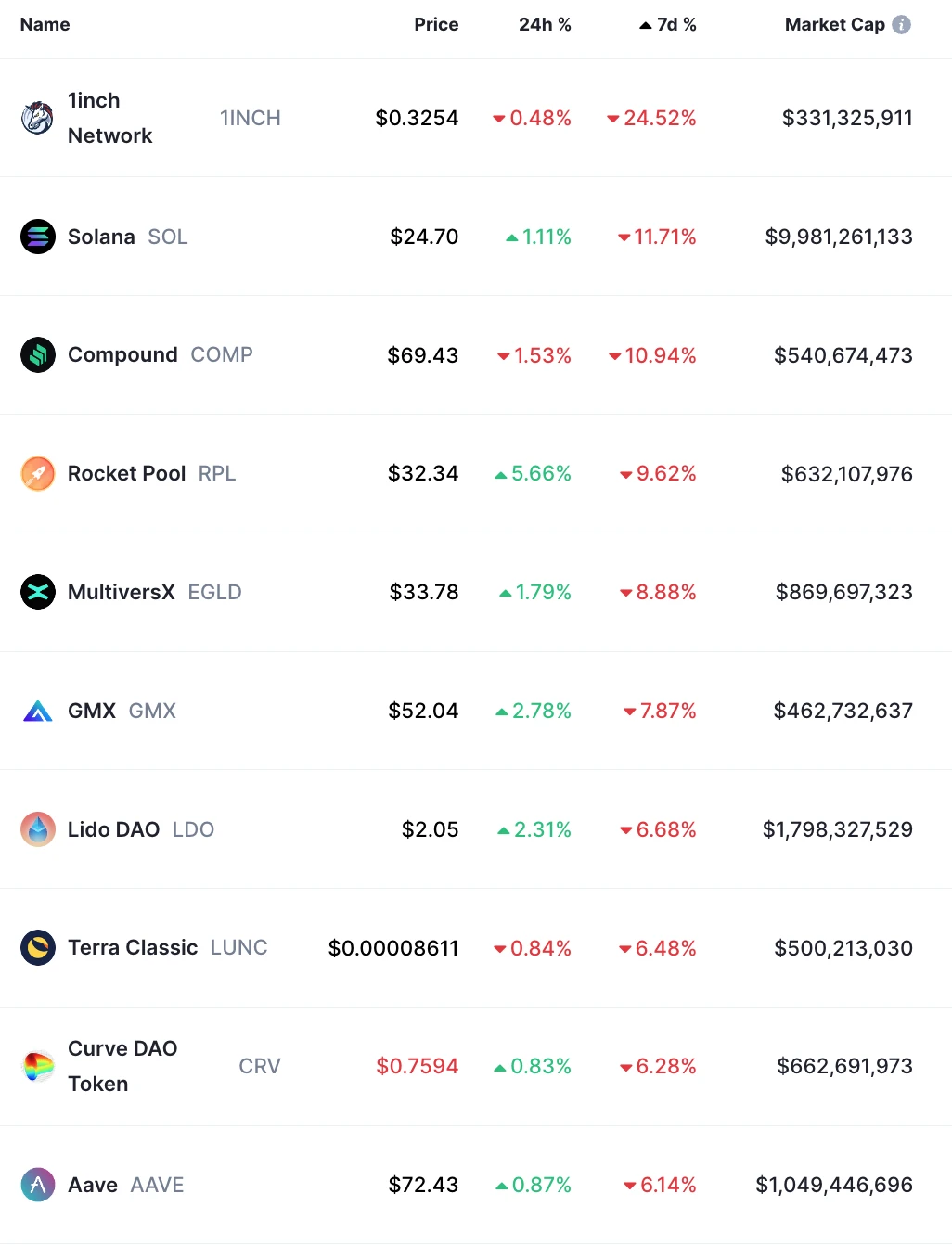

市值前 100 代币跌幅榜:

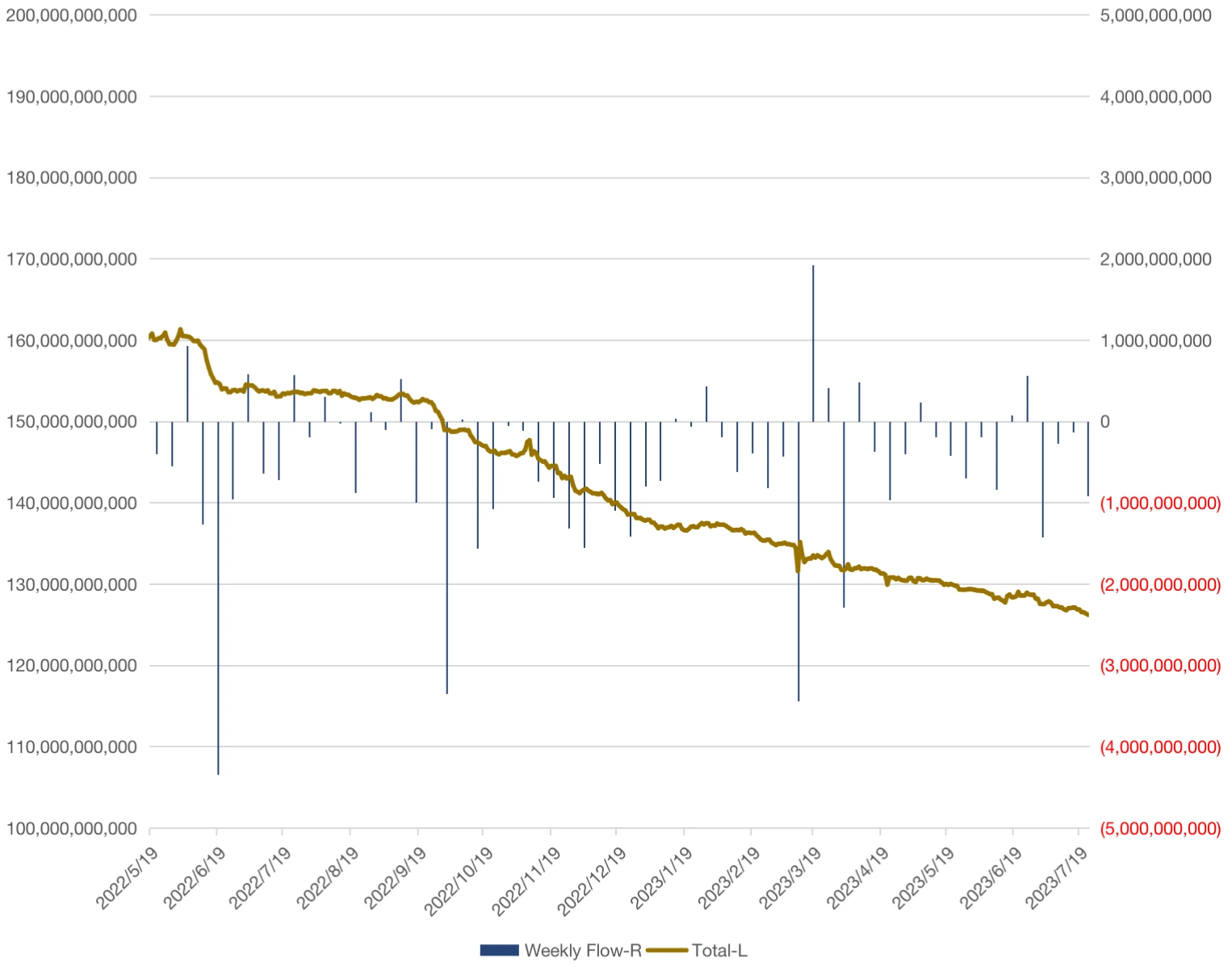

稳定币链上总量 1270.6 亿美元降至 1261.9 亿美元,连续第四周流出,一周降幅 0.72% :

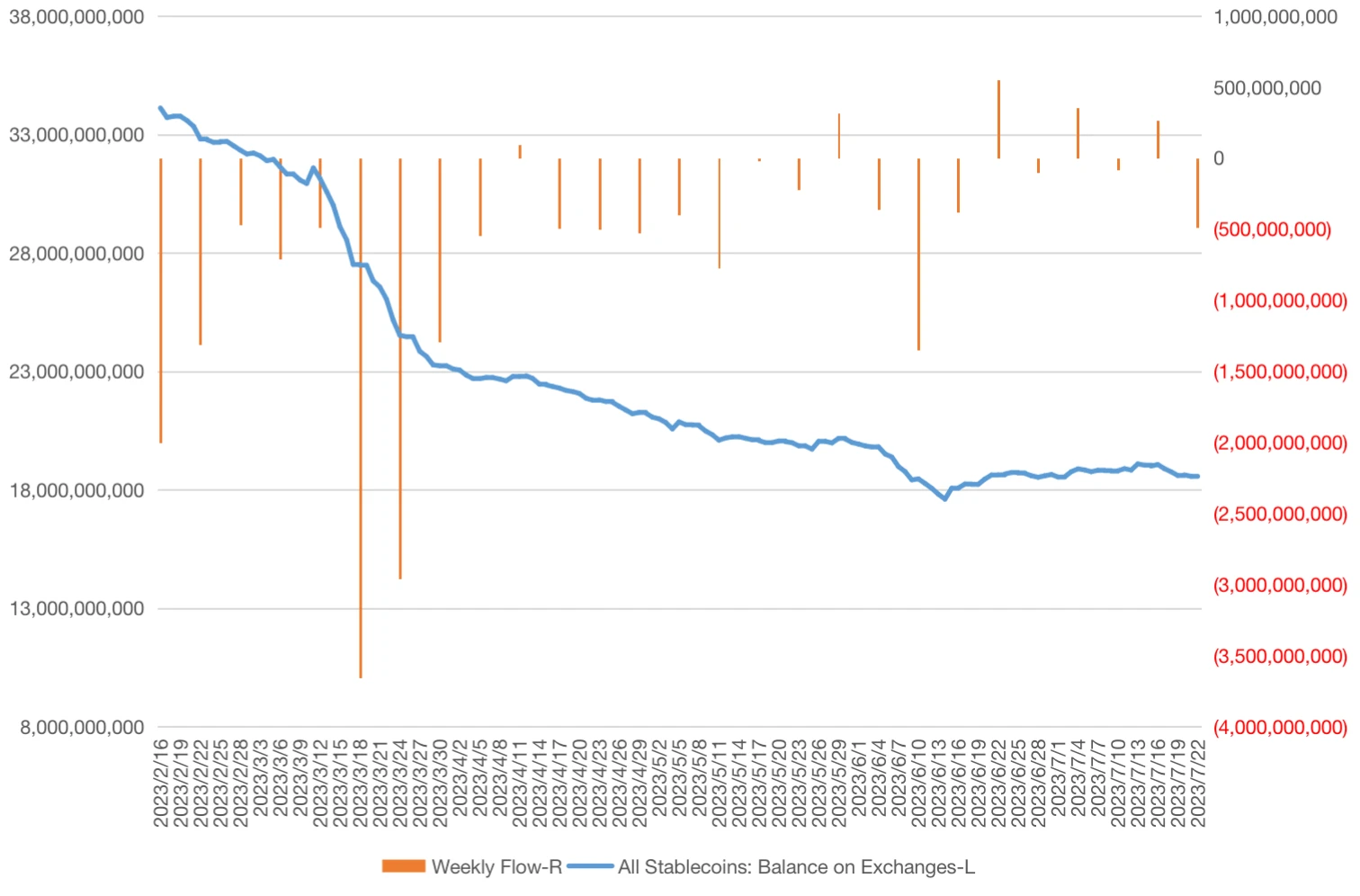

中心化交易所稳定币余额从 190.6 亿降至 185.6 亿,为 8 周来最大降幅:

资金流和仓位

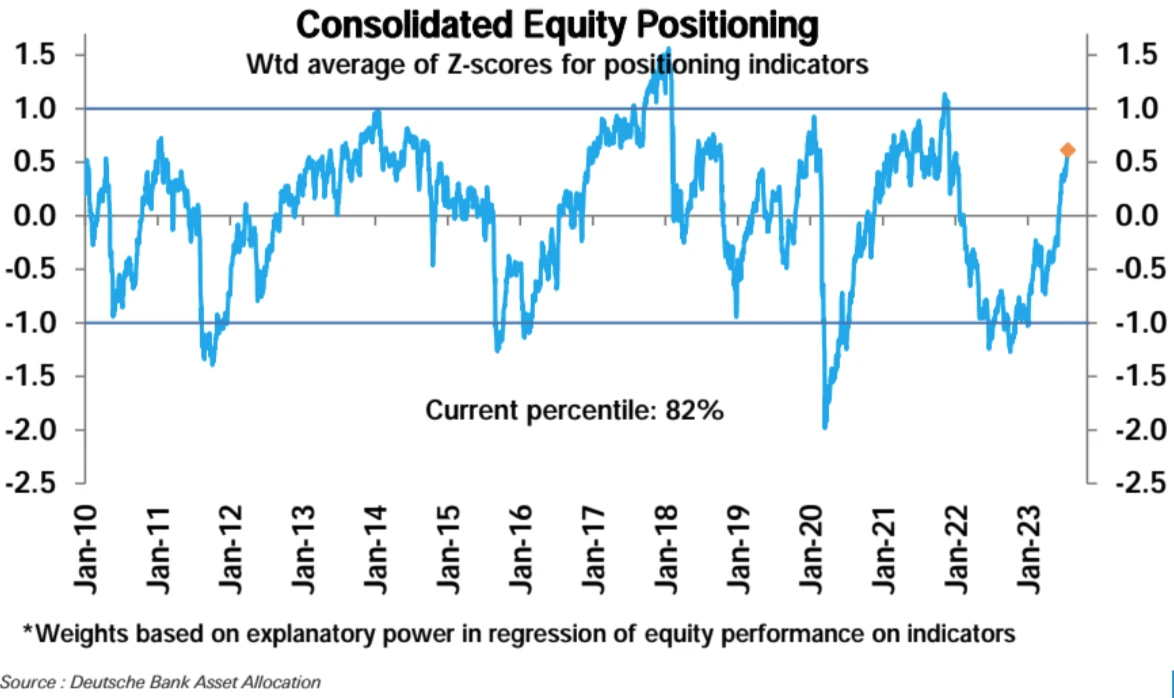

根据德意志银行的统计口径,上周总体股票仓位进一步增加,现在处于较高水平(z score 0.61 ,第 82 百分位):

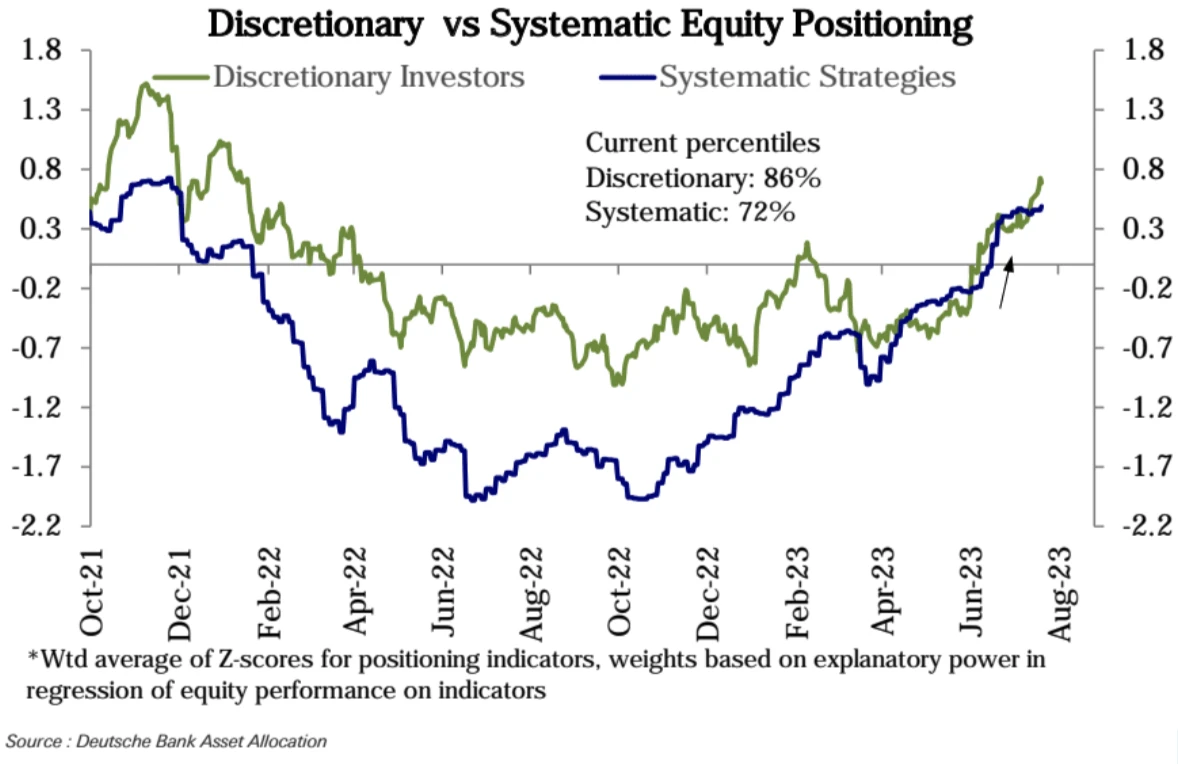

主要由于主观投资者的大幅加仓(z score 0.69 ,第 86 百分位),尽管达到较高水平,但仍低于之前周期的峰值。然而也观察到系统性策略资金的仓位已经停滞不前(z score 0.49 ,第 72 百分位):

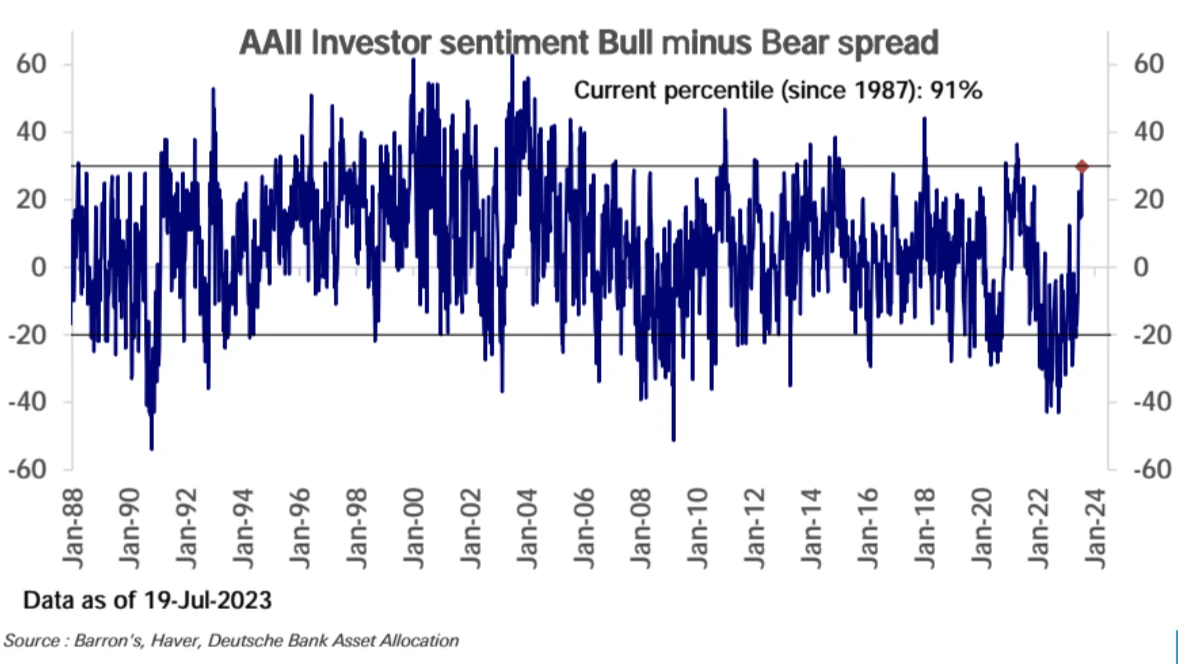

一些指标已接近其历史高点。具体来说,带动过去五个月涨势的系统性策略现在仓位较高;期货接近其历史区间上沿;多空情绪差值已达到历史前 10% 水平;空头仓位已大幅减少,净看涨期权交易量已上升至 2021 年的水平,主要由小额交易驱动。

AAII 多空情绪差值已达到历史前 10% 水平:

净看涨期权交易量(购买期权减去出售期权)上周大幅上升至历史第 97 百分位,个股期权交易量激增至 20 个月的高点:

主观投资者的仓位相对于基本面已经过度了吗?这取决于你看哪个周期性指标。肯定的是,它远高于像 ISM 或 LEI 这样一直在下降的热门指标所暗示的水平,但与其他几个已经开始回升的指标一致:宏观数据惊喜、硬数据指标如制造业工业生产和零售销售以及盈利修订。我们继续看到 2019 年类似情况,当时主观投资者追逐由系统策略引领的涨势,并在基本面明显上升之前仓位水平过度 strech。

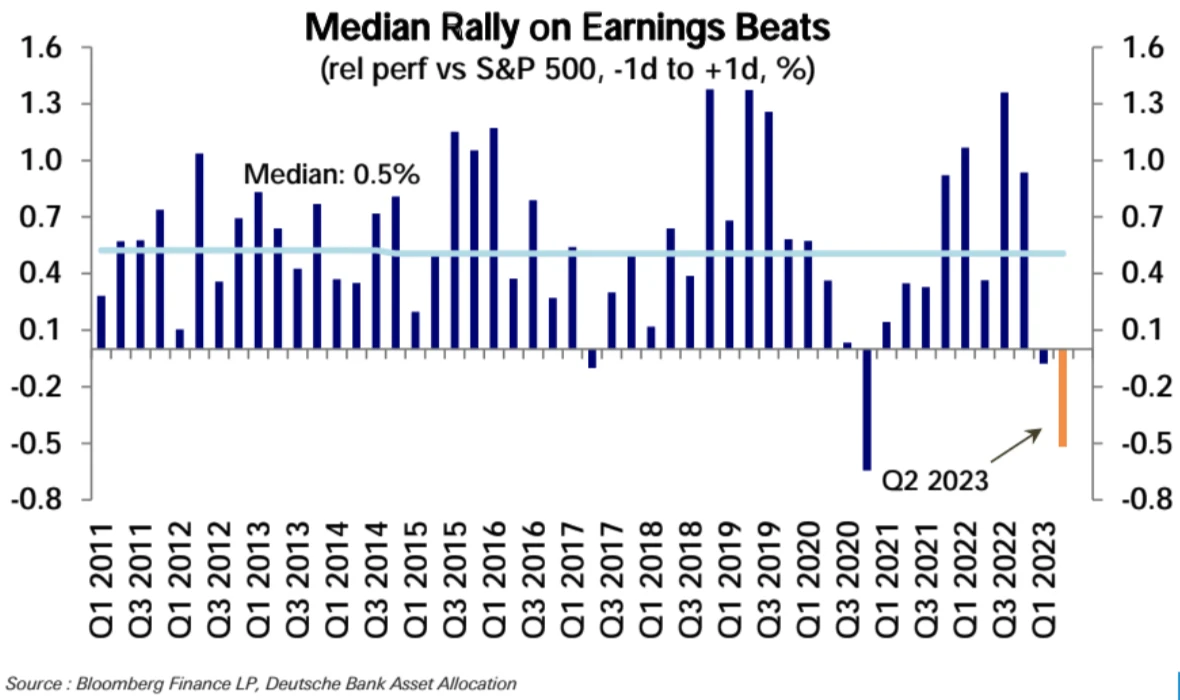

对于 Q 2 财报季,市场预计盈利将连续第二个季度增长,但由于仓位过高,价格涨势可能会较弱。初步结果显示, 80% 的公司超过了预期。然而,自财季开始以来,标普 500 只上涨了 0.6% ,而且超过预期的公司平均还下跌了 0.5% 。这种在盈利超过预期后的价格下滑是一种不寻常的趋势,与典型的历史模式形成了对比:

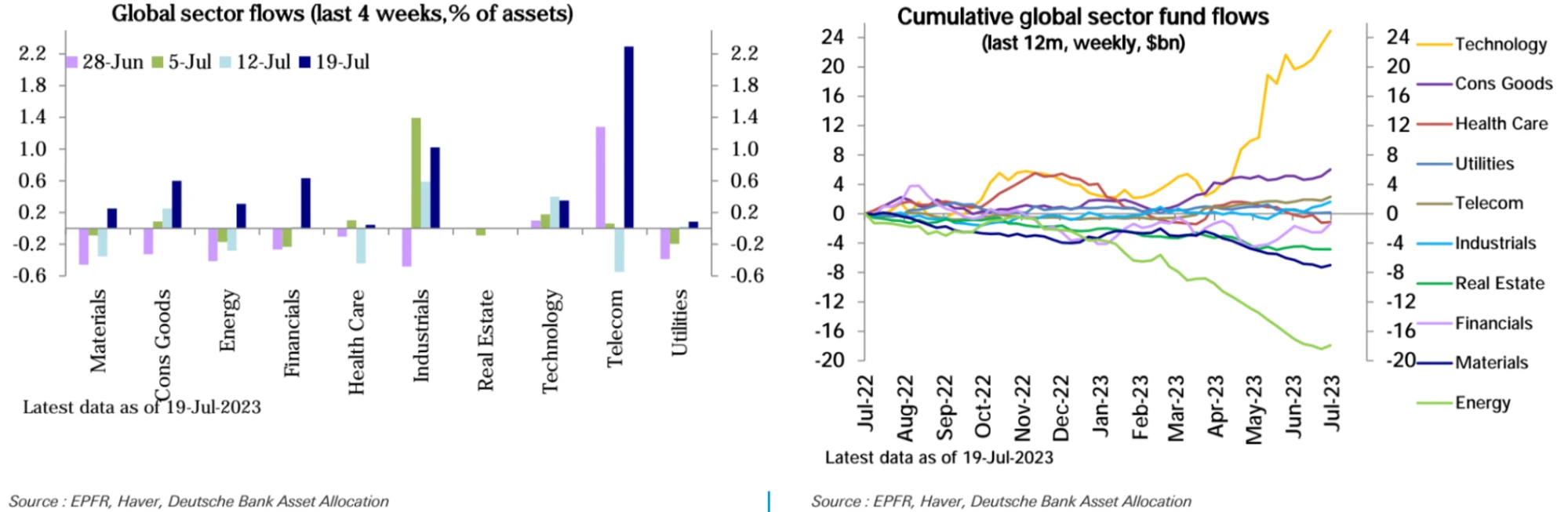

行业配置方面,消费日用品(第 87 百分位)、通信服务(第 84 百分位)、科技行业(第 80 百分位)仓位较高;消费者非必需品行业(第 67 百分位)现在略微偏重,近期持续快速攀升。工业(第 61 百分位)略微偏重,能源已经回归到中性。金融行业(第 40 百分位)和房地产行业(第 40 百分位)仍然略微偏轻,但正在快速地接近中性。公用事业(第 30 百分位)偏轻并没有走出趋势,健康护理行业(第 26 百分位)也是如此。原材料行业(第 26 百分位)仍然偏轻。

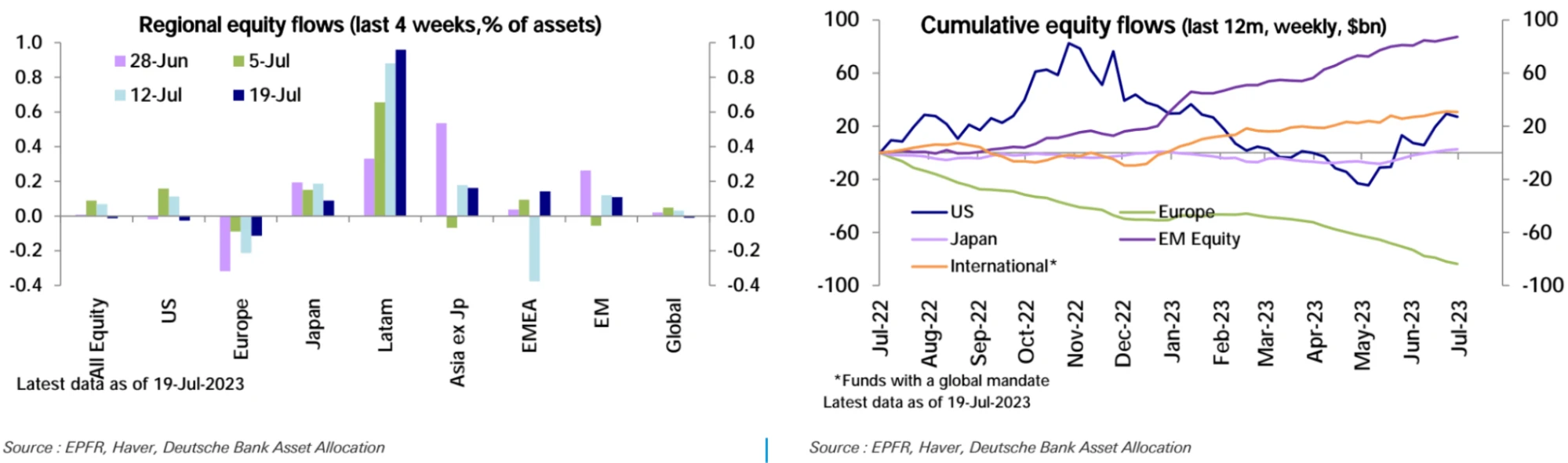

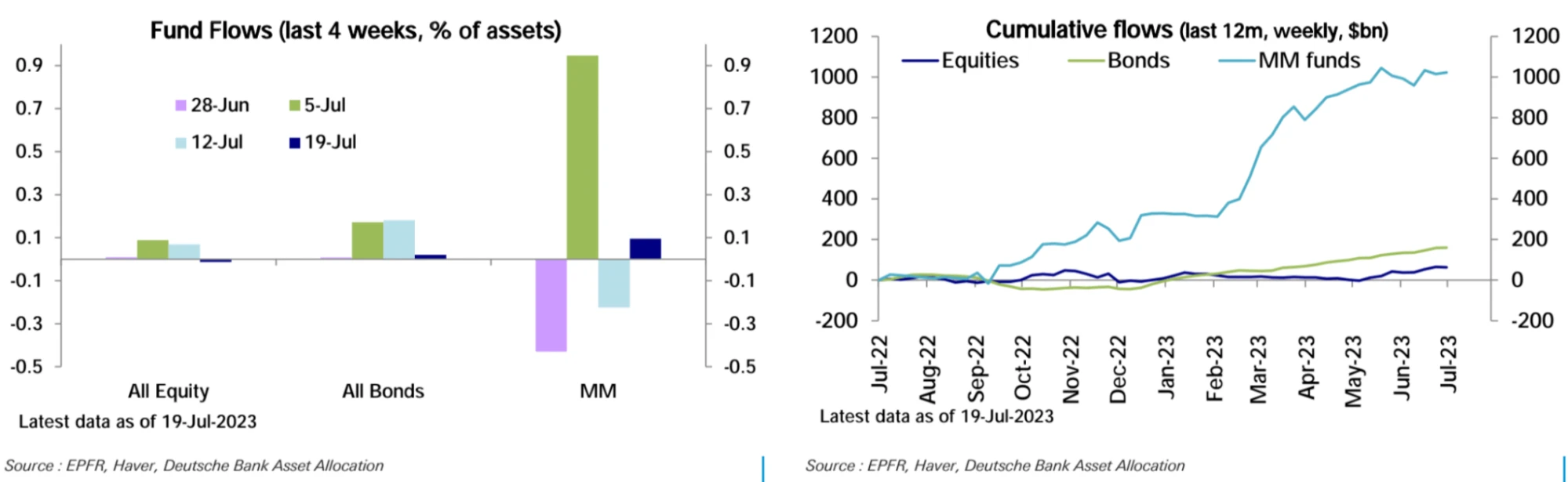

股票基金在连续三周的流入后,上周出现了流出(-21 亿美元)。流出主要来自美国(-23 亿美元),而欧洲(-16 亿美元)连续第 19 周遭受赎回。而新兴市场(17 亿美元)和日本(6 亿美元)受到流入:

按行业中,科技行业(18 亿美元),金融行业(11 亿美元)和消费品行业(9 亿美元)收到了大量的流入。电信,能源和工业各收到了 5 亿美元的流入,而材料行业收到了 3 亿美元。其他行业的变化不大:

本周债券基金的流入(14 亿美元)大幅放缓,货币市场基金本周收到了中度流入(75 亿美元):

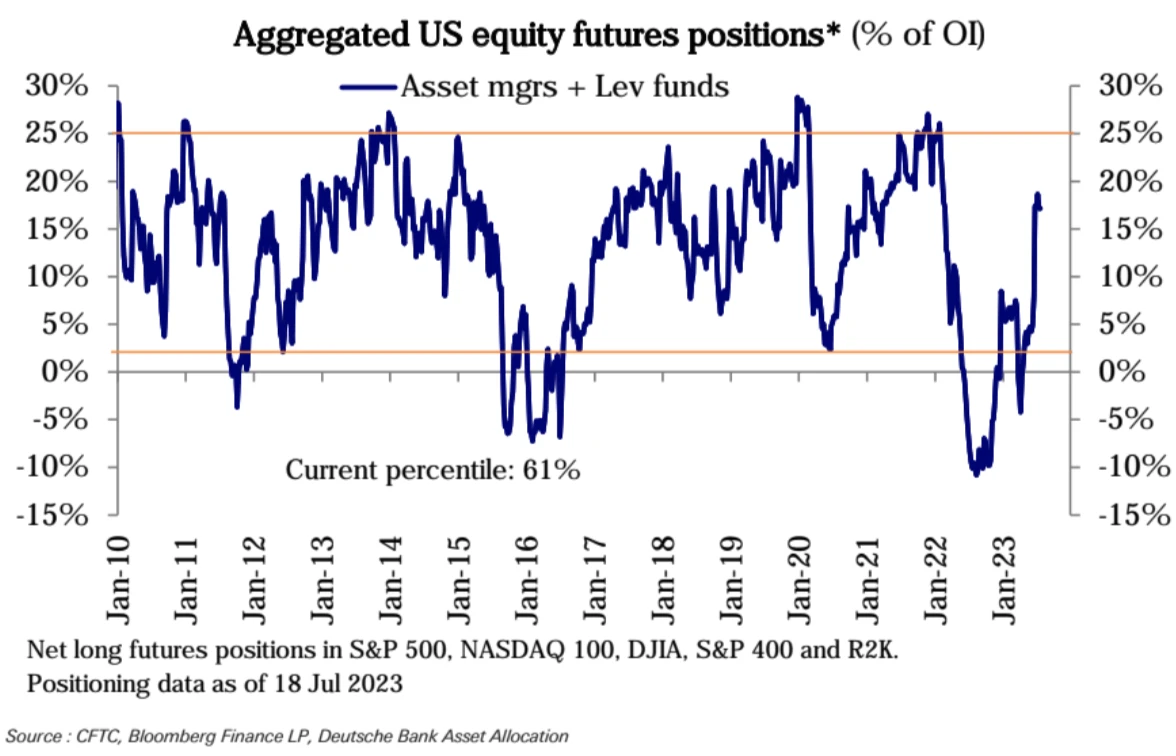

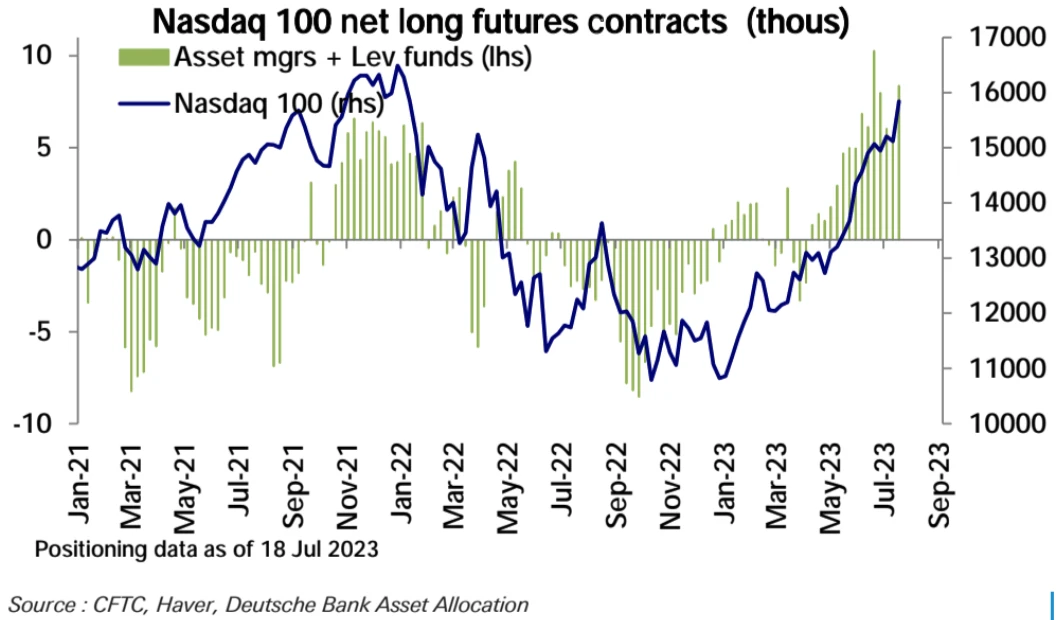

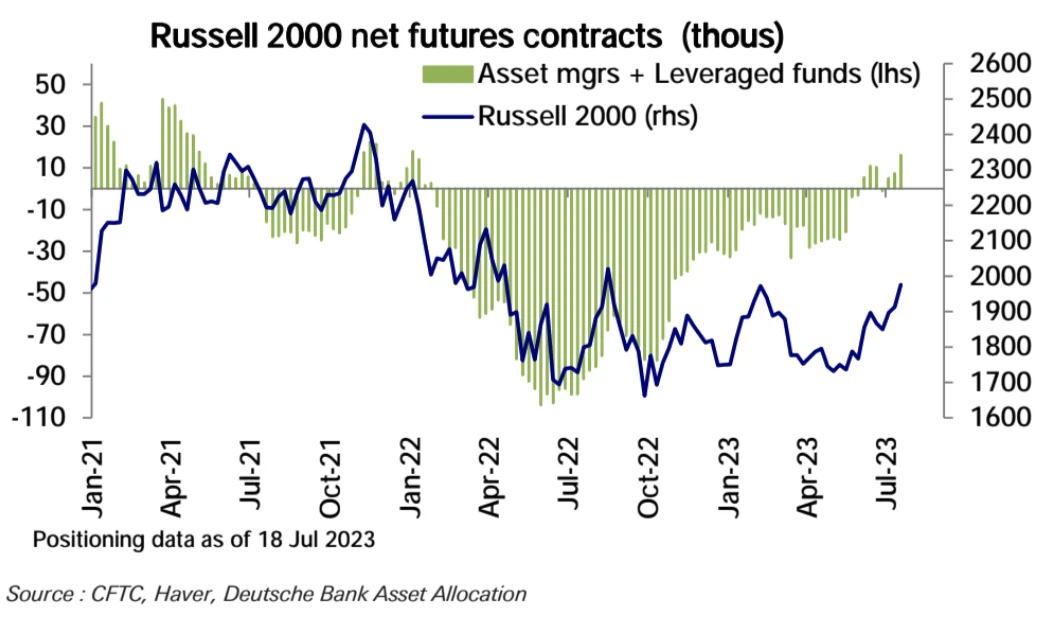

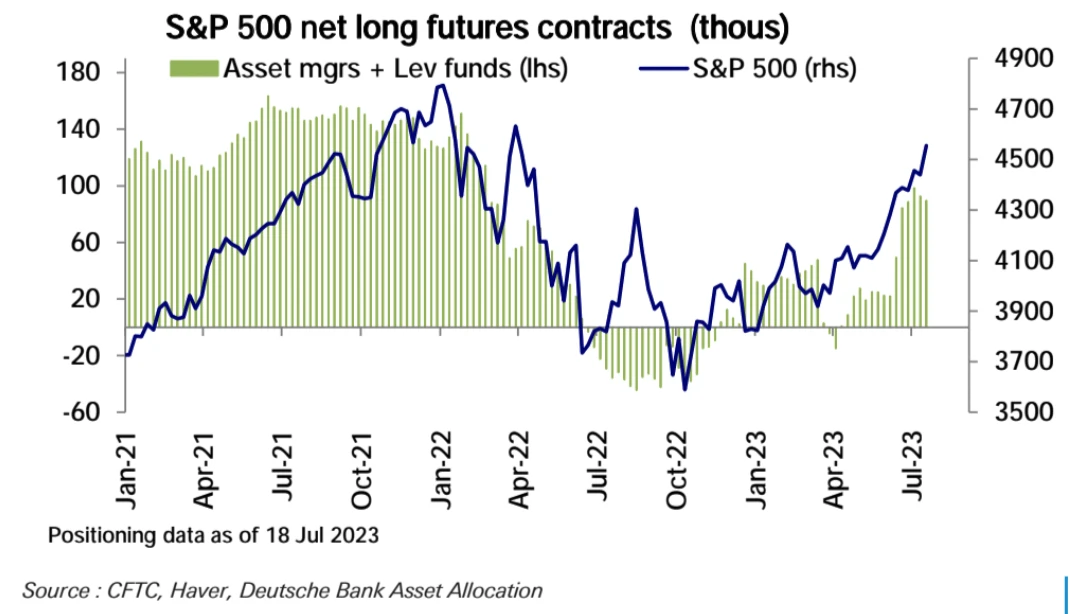

期货市场方面,美国股指期货的总体头寸保持平稳,标普 500 净多头的减少被纳斯达克 100 净多头和罗素 2000 净多头的增加所抵消,罗素 2000 净多头上周刷新了 2022 年 1 月以来的最高点:

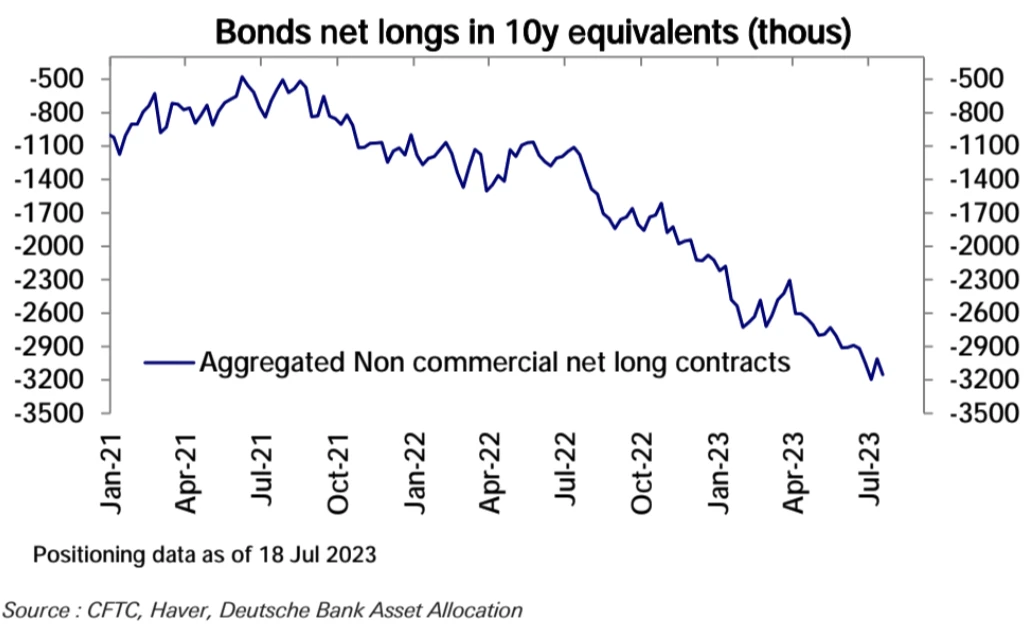

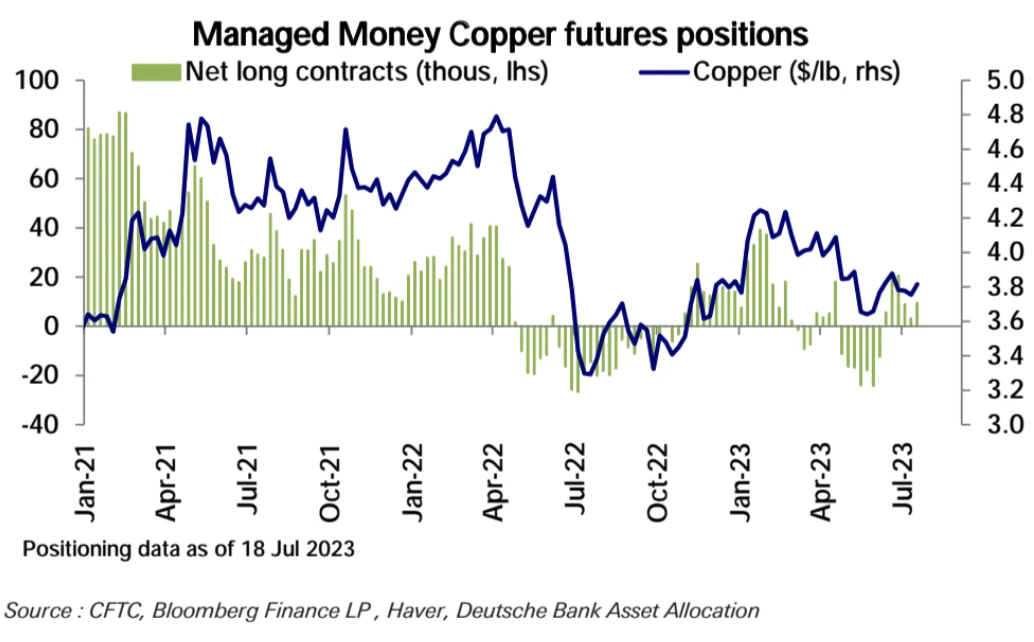

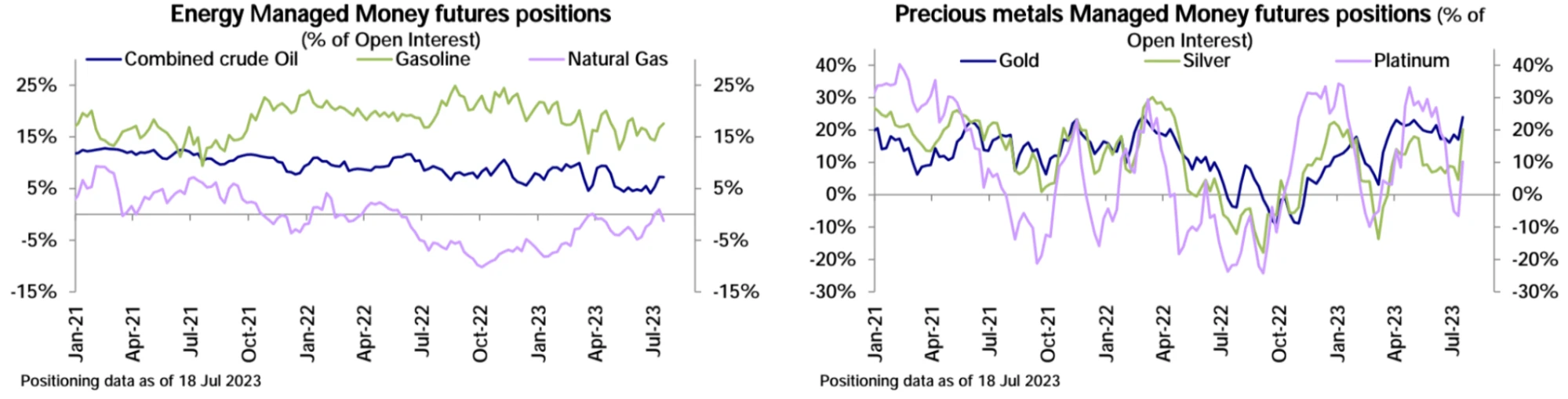

总体债券净空头头寸增加,但仍略低于历史最高点。美元的做空头寸上升,石油净多头保持平稳,而黄金和白银的净多头都有所上升,铜的净多头也有所增加。

市场情绪

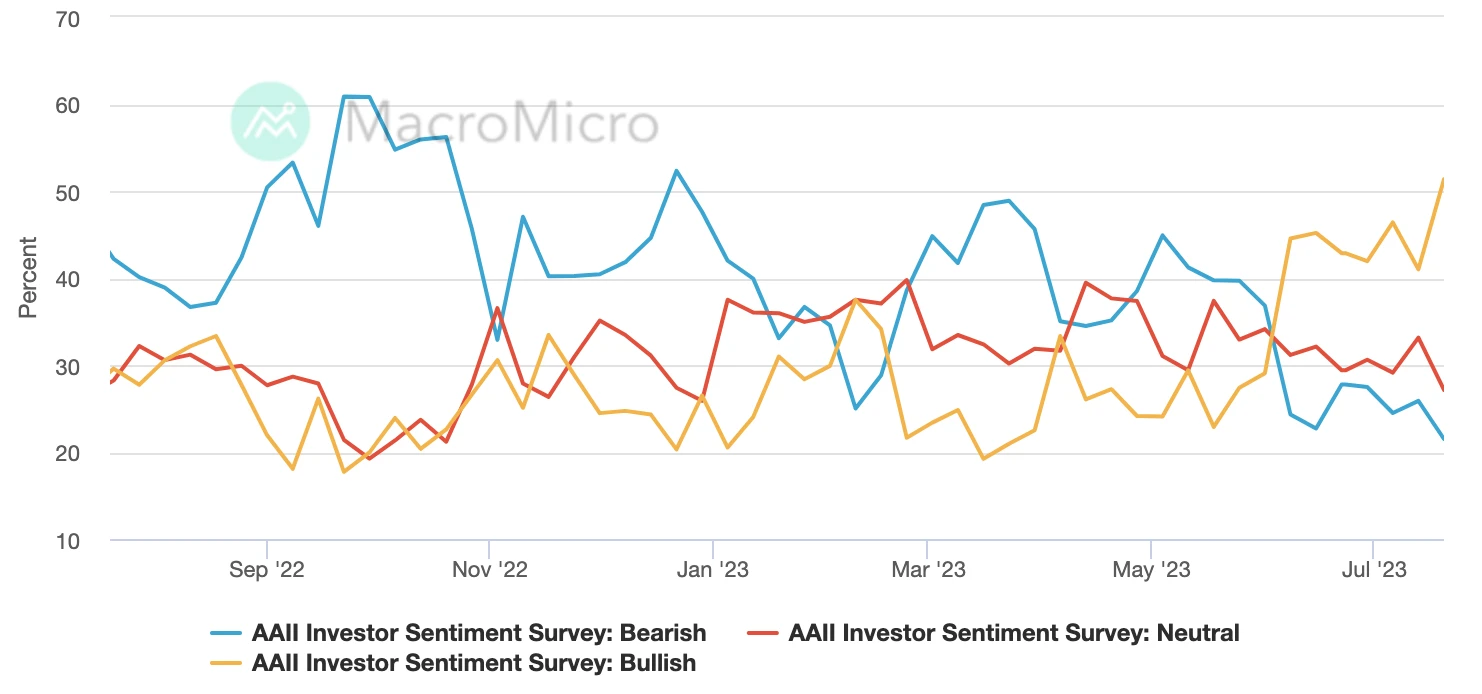

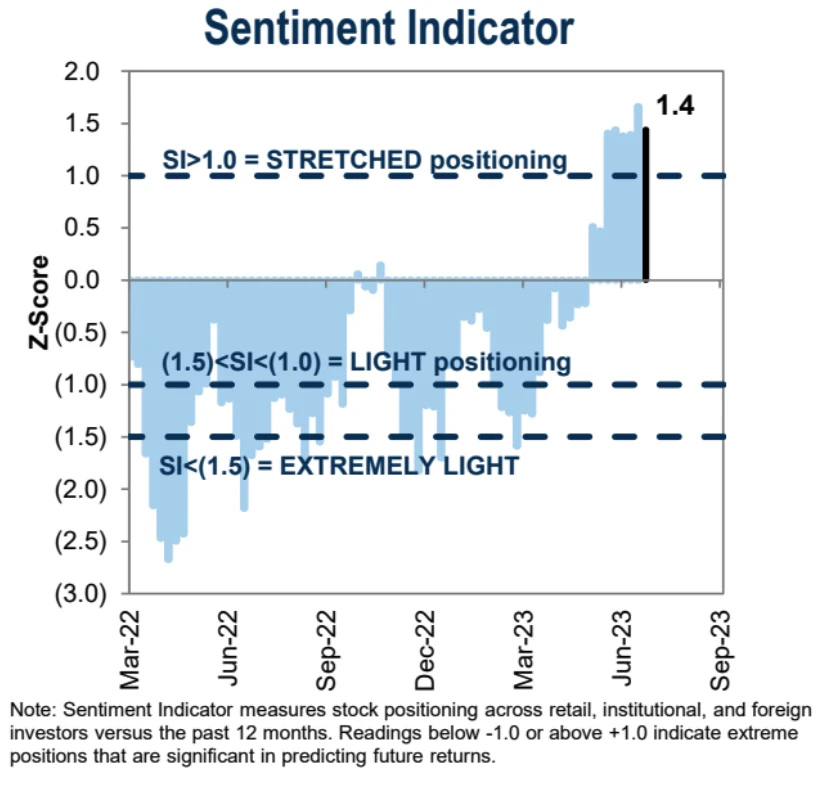

AAII 投资者调查,看多比例刷新 2021 年 11 月来新高达到 51.36% ,同时看空比例刷新 2021 年 6 月来新低为 21.49 :

高盛机构情绪指标连续两个月维持在极端水平:

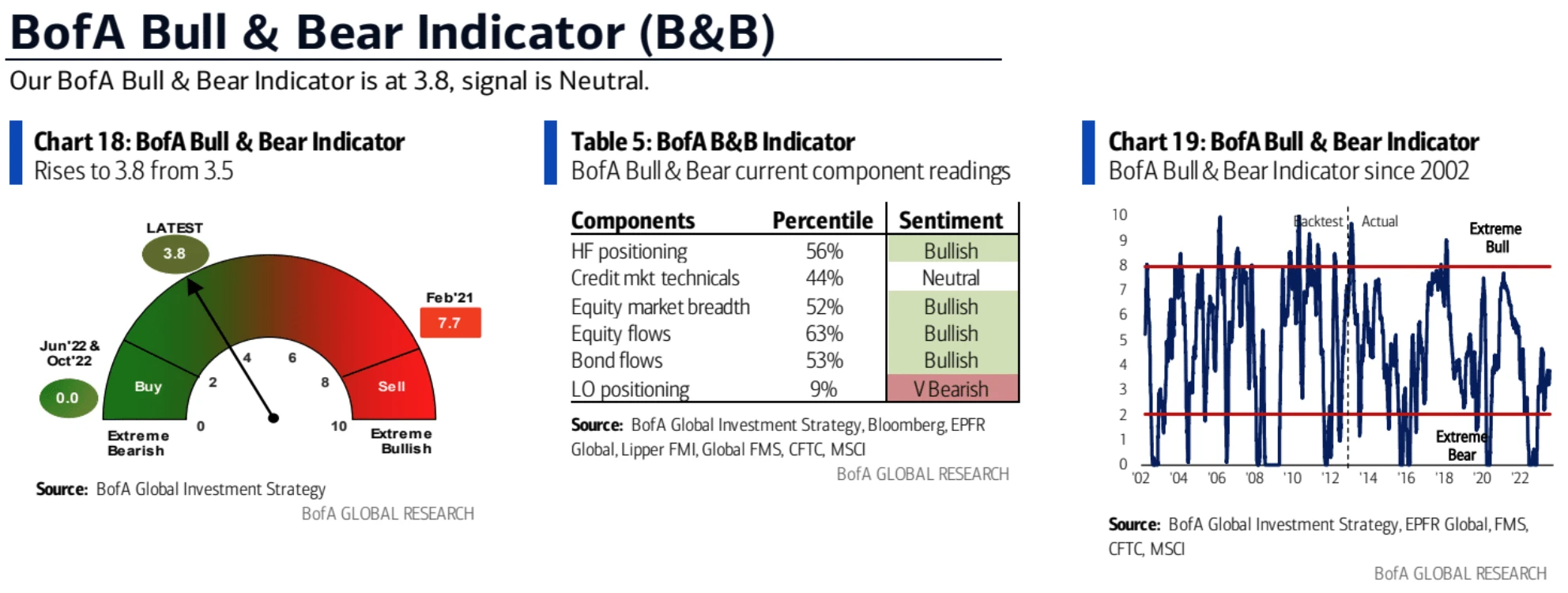

美银牛熊指标上周从 3.5 升至 3.8 ,依旧在中性区间:

本周焦点

-

三大央行将召开政策会议,市场预计美联储和欧央行将继续鹰派,在低于预期的通胀数据下,日央行在此次会议调整政策概率不大。美联储将于周三召开会议,欧洲央行将于周四召开会议,日本央行将于周五召开会议。芝商所美联储观察工具显示,美联储在年内余下三次议息会议不加息的概率均超过 60% ,明年 3 月份降息的可能性达到 40% 。近期公布的美国零售数据、失业金申领数据均指向美国就业市场、通胀韧性不可忽视,美联储是否会在 7 月会议上正式给出结束加息进程的指引仍具备不确定性。

-

本周美股将迎来另外三大科技股 Meta 、微软和谷歌的财报考验。奈飞的业绩已经给严重依赖数字广告业务的 Meta 季报前景蒙上阴影。目前市场预计,谷歌在经历连续四个季度的下滑后,本季将实现 9% 的盈利增长;微软调整后的营业利润率预计将从一年前的 40% 上升至 42% ;在连续六个季度缩水后,市场预计 Meta 将在第二季度恢复增长,每股收益增长 19% 。

-

美国 6 月 PCE 物价指数将于周五公布。市场预计,美国 6 月 PCE 物价指数同比将从 5 月的 3.8% 下降至 3.1% ,核心 PCE 物价指数同比将从 5 月的 4.6% 降至 4.2% 。

-

纳斯达克周一进行指数权重调整,可能造成大科技股票的被动卖盘。但鉴于不少基金因为建立了较大的大科技空头或者之前来不及上车,可能会利用这次再平衡作为增持头寸并缩小差距的机会,这可能会提供一些买盘支持。

机构观点

高盛:不认为 2024 一季度以前会降息,市场定价过于激进

David Mericle(首席美国经济学家):在出现对增长的风险或者通胀明显下降之前,我们并不预期降息。在我们的预测中,当核心 PCE 通胀率在 2024 年第二季度年率下滑至 3% ,年率下降至 2.5% 时,我们预见首次降息。即便通胀降低,他们也可能不会降息。如果增长超过潜力,失业率不断创新低,而且金融条件进一步宽松,降息可能会感觉像是一个不必要的风险。我们将几乎与我们的基准一样多的概率重视在非衰退情景下的上行情景。我们预计非衰退情景下的降息将以每季度 25 个基点的速度逐渐进行。

Bill Gross:美债收益率不太可能很快下降

传奇投资人比尔·格罗斯在最新的投资展望中写道,虽然美债收益率今年可能已经见顶,但债券牛市不太可能到来。格罗斯预计 10 年期美债收益率可能长期保持在 3.5 %以上,未来两年仍可能升破 4 %。主要考虑到美联储缩表、美国政府的赤字飙升,进一步加大债市的供应压力。