Messari研报:Solana2023年第三季度发展状况

关键要点:

1)在第三季度,近4500万个压缩NFT(cNFT)被铸造出来,环比增长316%。免费的收藏品分发平台DRiP占据了这些铸造的87.5%,其次是Dialect和Helium。

2)Solana的虚拟机(SVM)和技术堆栈正在吸引外部的关注和采纳。第三季度的例子包括Rune的帖子,探索Solana作为MakerDAO的分叉,SVM驱动的L2 Eclipse的发布以及Visa在Solana上的支付整合。

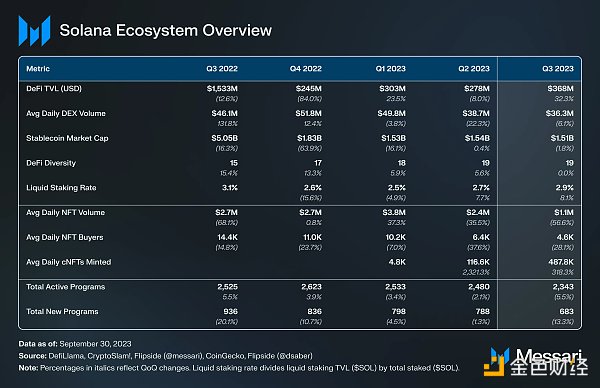

3)Solana的DeFi总锁定价值(TVL)环比增长32%,达到3.68亿美元。增长是由DeFi和流动质押协议推出的积分计划推动的,其中包括MarginFi、Jito、Cypher和BlazeStake等项目。

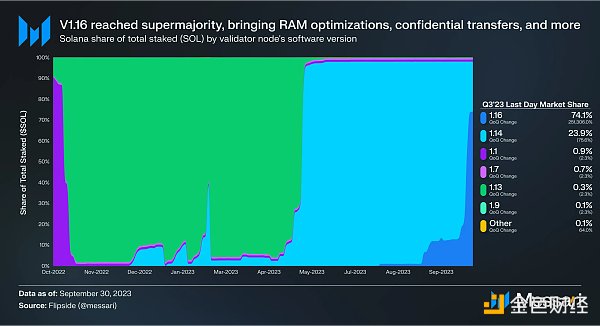

4)V1.16升级在季末获得了超过半数的质押。该升级减少了验证者的内存需求,引入了保密转账所需的功能和特性,并改进了对zk证明的支持。

5)尽管对FTX清算其超过5700万个SOLToken表示担忧,SOL的市值在第三季度环比增长了17%,达到84亿美元。FTX/Alameda的SOL受到各种解锁计划的限制,平均解锁日期在2025年第四季度。

Solana 简介

Solana 是一个集成的开源区块链,旨在以高效光速地同步全球信息。 Solana 通过一些功能来优化延迟和吞吐量,但牺牲了一些可验证性。它通过诸如其称为 Proof-of-History(PoH)的新颖时间戳机制、区块传播协议 Turbine 和并行事务处理等功能来实现这一目标。自 2020 年 3 月主网上线以来,通过几次网络升级,(Solana)进一步提升了网络性能和韧性,包括 QUIC、按权益份额加权的服务质量(QoS)和本地费用市场。

Solana Foundation、Solana Labs 以及 Helius 和 Superteam 等第三方团队进一步推动地了 Solana 网络和生态系统的发展和增长。 目前,Solana Labs 已在私募和公开发行的代币销售中筹集了超过 3.35 亿美元,其生态系统涵盖了许多领域的项目,包括 DeFi、消费者、DePIN、支付和隐私等。

关键指标

财务分析

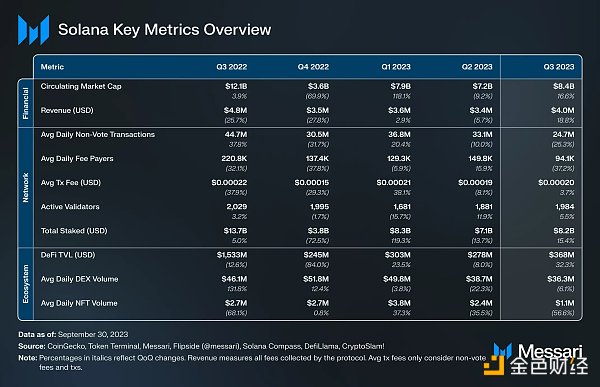

在 6 月初,SEC 对 Coinbase 和 Binance 提出了监管投诉,指认 SOL 等资产为证券。这些投诉导致 SOL 价格下跌了 34% 。然而, 相较于二季度末同期其他被认定为证券的代币,SOL 代币表现更强劲 ,并且将这一势头延续到了第三季度。可能是由于 FTX/Alameda 对 SOL 的潜在清算风险(下文将详细介绍),SOL 出现短暂下跌,但在第三季度结束时,SOL 市值依旧达到了 84 亿美元,环比增长 17% 。值得注意的是,由于 SOL 在市值相似的资产中表现出色,其市值排名也从Q2时的第十名,上升至第七名。

以美元计算,Solana 协议费用用收入增长了 19% ,达到了 400 万美元,如果按币本位 SOL 来计算,增长了 10% ,达到了 18.54 万枚。在 Solana 的系统里,协议费用的一半将被销毁,另一半则分配给区块生产者。目前来看,这些被销毁的代币并未显著地减少通胀,在严格衡量基于验证者奖励的新代币发行量,不考虑其他解锁情况的前提下,季度结束时通胀率为 5.8% 。

目前,Solana 通胀率将继续每个 epoch 减少 15% ,直到最终稳定在 1.5% 。 截止撰写本文时,在可抵押的 SOL 总量中,有 71.6% 的规模被抵押,以避免遭受(新代币)解锁的稀释。需注意,Solana Labs 或基金会所持有的 SOL 虽然处 unlock 状态,但也未全部计入流通量。考虑到未抵押代币,以及名义收益率高于通胀率的情况,SOL 的实际年化收益在季度末略微为正,为 1.1% ,环比增长 31% 。

虽然初期解锁的 SOL 都是流动的,但诸如具有“re-lock”性质行为的例如 Grant 或代币购买,同样也会带来通胀压力。需注意,此前,FTX/Alameda 从 Solana 基金会和 Solana Labs 购买了超 5700 万枚的 SOL,这些代币所在账户受到各种解锁计划的限制,可以进行场外交易,但解锁日期在 2025 年的Q4。目前,在 9 月 13 日的预审听证会上,FTX 已获准清算其加密资产。因此,在听证会前,SOL 经历了负面的价格波动,尤其是在衍生品市场,空头方向期权的持仓量大幅增加,资金费率接近年内地点。

网络分析

使用数据

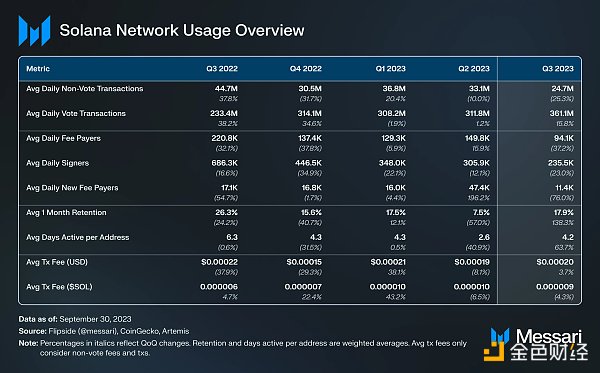

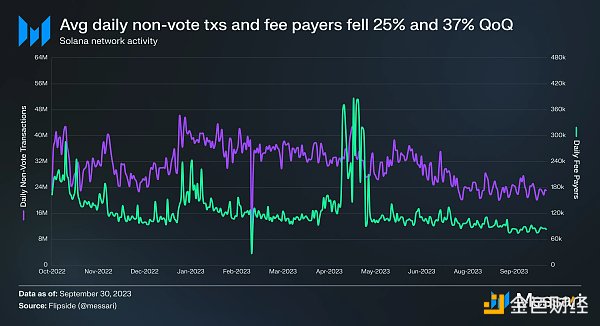

生态活跃度,以非投票交易和付费者数量衡量,Solana 生态环比下降并跌到年底最低水平(不包括 2023 年 2 月 25 日的网络故障)。其中,平均每日非投票交易量环比下降 25% ,跌至 2470 万笔,而平均每日付费者数量环比下降 37% ,至 94100 人。在生态项目补贴用户 Gas 费的情况下,用户数量被低估。实际上,平均每日签名者数量,也出现了下降,至 23.55 万人,环比下降 23% 。

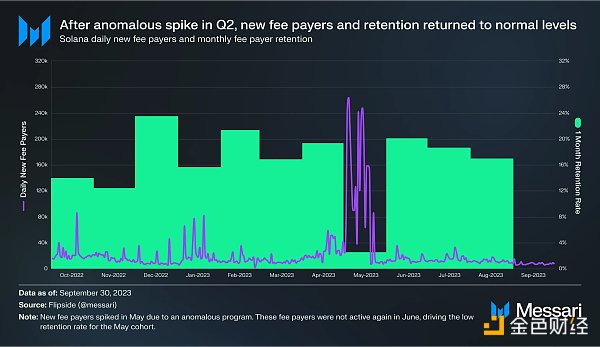

平均每日新增付费这数量环比下降更为显著,下降幅度高达 76% ,至 11400 人。Q2的数字突然上升是由于一个未知项目的异常活动导致的,该应用在 5 月中旬创建了许多新地址,但到 6 月份,这些新地址不再活跃,导致 5 月份新增用户的留存率仅为 2.5% ,远低于Q3的平均每月 17.9% 的留存率。

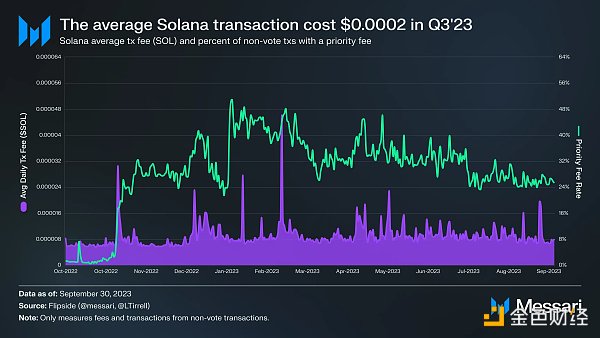

Solana 的交易费用目前依旧是最稳定且便宜的生态之一。今年三季度非投票交易平均手续费为 0.0002 美元。 优先费用可以减少网络垃圾邮件,并与本地费用市场同步,防住网络阻塞。但自从许多钱包和应用在 2023 年第一季度集成该功能以来,具有优先费用的非投票交易比例已经逐渐下降。

安全与去中心化

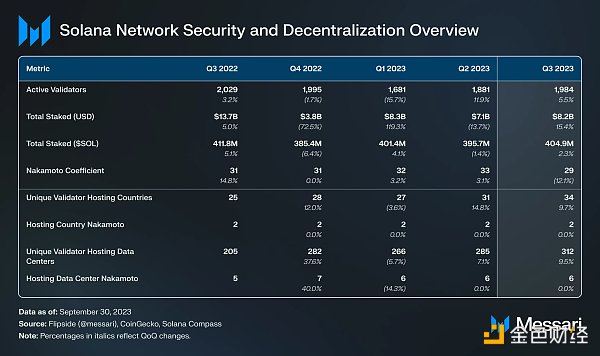

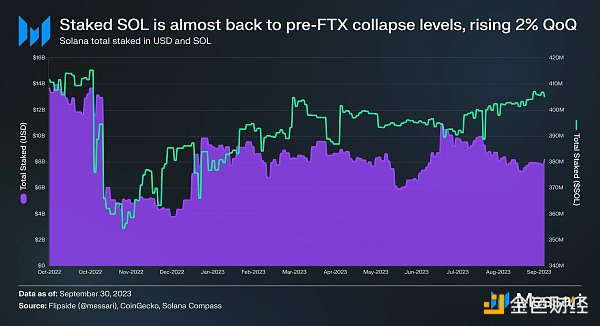

SOL 的抵押总量在本季度继续上升,增长 2% ,达到 4.049 亿,回到了 FTX 暴雷前的水平。如果以 820 亿美元市值来算(SOL 当前价格 23.68 美元),Solana 在代币抵押总市值方面位居第二,仅次于 ETH。

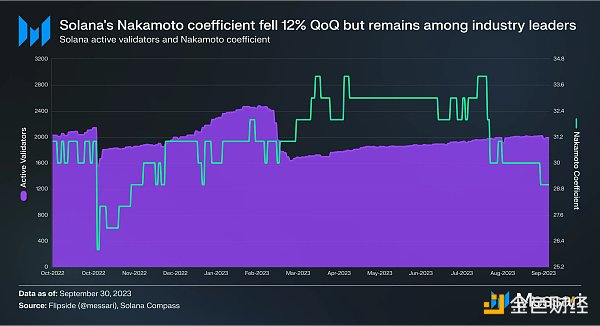

Solana 的 Nakamoto 系数(用于量化各种区块链去中心化程度的统计数字)环比下降 12% ,为全行业 29 ,仍处于行业领先地位。验证者数量略有增加,环比上涨 5.5% ,至 1984 个。在 Solana 10 月份的验证者报告中,Solana 基金会计划会对验证者委托方案进行更改,以鼓励更高的节点质量而非数量。目前委托计划中有超过 7300 万枚 SOL。

Nakamoto 系数是停止网络/中断活动所需的最小节点数。除了在所有节点上检查之外,还可以通过其他对验证者网络的弹性至关重要的维度进行衡量,包括按位置、托管提供商和客户端分布的权益分配。

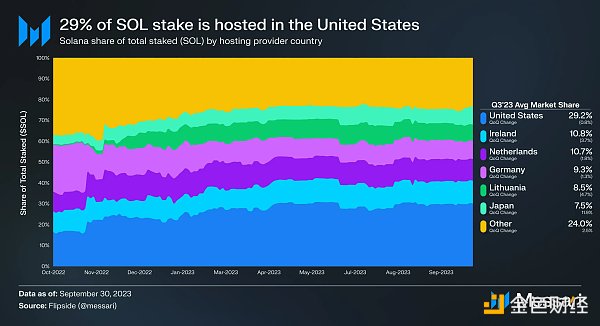

目前,Solana 在 34 个国家设有验证者,环比增长 10% ,同比增长 27% 。美国(的验证者)在所有权益中占比 29% ,处于 Solana 生态的领先地位。由于接近 33.3% 的阈值,这使得 Solana 在地理上的 Nakamoto 系数为 2 。Solana 基金会在最近的验证者报告中指出,由于美国份额接近了 1/3 的阈值,因此计划解决过去一年美国份额增加的问题。

Solana 的验证者托管在 312 个独特的数据中心,环比增长 10% ,同比增长 34% 。Solana 的数据中心 Nakamoto 系数为 6 。

正如验证者报告中所述,Solana 的托管提供商 Nakamoto 系数为 3 ,由 TeraSwitch、AWS 和 OVH 组成。

目前,Solana 有两个客户端:原始的 Solana Labs 客户端和 Jito Labs 的 MEV 优化分支。季度结束后不久,Jito 客户端的份额超过了 1/3 。然而,它不像从头开始编写的客户端那样具有相同的客户端多样性。为此,目前有两个正在从头开始编写的客户端:Firedancer 和 Sig。

Jump Crypto 正在使用 C++开发 Firedancer。考虑到工程师的时间表很难给出,Toly 最近估计 Firedancer 将在今年年底之前在测试网上线,并在约六个月后在主网上线。除了客户端多样性外,Firedancer 还可能带来性能改进。它在测试环境中保持了超过 100 万 tps 的吞吐量,而与之相对的,Solana Labs 客户端在类似环境中的吞吐量约为 55000 tps。

Sig 是一个在今年 7 月底公布的新客户端,Syndica 正在领导 Sig 的开发,它将使用 Zig 编写。Sig 优化了 RPC 读取,旨在减少 Solana 的插槽滞后性。它还专注于可读性和简洁性,希望对开发人员更易于理解。

轻量级客户端 TinyDancer 也正在积极开发中。TinyDancer 将通过允许用户验证状态而无需自己运行完整节点的方式,来提高网络的可信性。

最后,虽然很难衡量,但 Solana 基金会注意到验证者网络的参与度显著提高。它支出的例子包括: 2023 年 3 月开始的由社区主导的阅读验证者对话;以及在第四季度 Breakpoint 期间为 Solana 验证者举办的 Block Zero 大会。

性能、升级和路线图

验证者从今年 8 月底开始切换到V1.16 升级。尽管有一些小的错误出现,但在社区的帮助下也得以解决。从 9 月 28 日开始的 Epoch 510 阶段,绝大多数的验证者都开始运营新的软件。验证者注意到升级后的内存显著减少。此外,除了除了 RAM 优化,V1.16 中的其他新功能包括:

-

支持 SPL Token 22 机密转账。机密转账使用零知识(zk)证明来加密 SPL 转账的余额和交易金额。用户可以提供对其他账户的读取访问权限,实现保密性的同时也确保了可审计性。机密转账将于 2023 年底在主网测试版上启用。

-

改进了验证 zk 证明的效率,并支持 128 个椭圆曲线操作(相当于 EIPs 196-198)。

有关V1.16 升级过程和功能的更多信息,请参阅此Helius文章。

预计V1.17 将于 2024 年第一季度初推出,届时将带来更多的 zk 支持,并可能包括 Poseidon 系统(一种日志检索工具)调用。

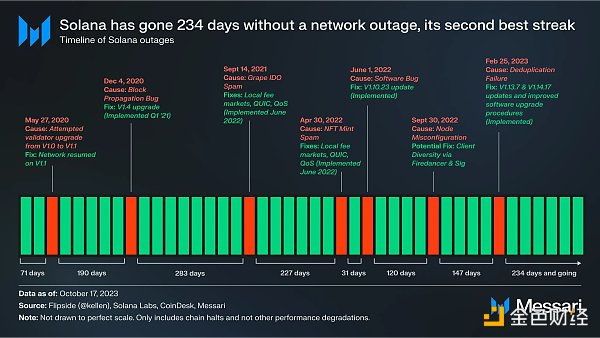

Solana 生态正接近自今年 2 月 25 日发生宕机以来的最长连续在线时间。这一成就是过去一年中升级过程的改进和新技术功能的结果,比如 QUIC、以权益加权的 QoS 和本地费用市场。

SVM 的强劲表现和 Solana 整体技术堆栈引起了外界的关注。SVM 在 Solana 之外的采用情况包括:

-

MakerDAO:在第三季度 MakerDAO 创始人 Rune 发布了一项论坛提案,探索使用 SVM 分叉作为 Maker 协议及其子 DAO 的后端动力。Rune 指出,在经过大量研究后,他确定 Solana 是最有前途的代码库,原因包括:

-

技术质量(优化的集成区块链)

-

多个客户端实现

-

强大的生态系统和蓬勃发展的开发者社区

-

被用于 Pyth 等应用链的分叉历史

任何措施都还远远没有到达完成的时候。因此尽管 MakerDAO 决定采用不同的解决方案,Rune 的帖子也证明了 Solana 的技术质量以及其开源性质。

-

Eclipse:Eclipse 最初是一个提供 SVM 作为执行环境的 Rollup。在 9 月中旬,它宣布转型为由 SVM 提供动力的通用 Layer 2 。尽管有些人试图将此视为以太坊以 Solana 为代价取得的胜利,但许多 Solana 社区成员为这一宣布而庆祝。

-

Rome:Rome Protocol 是在季度末推出的一个利用 Solana 的共享序列器。该共享序列器网络将部署为 Solana 上的智能合约,每个 Rollup 都使用其自己的 Neon EVM 部署。

Neon EVM 是在 Solana 上部署的 EVM 引擎。其主网于 7 月中旬上线。该网络每天平均约有 2.2 万笔交易,值得注意的是,Neon 有超过 80% 的总交易是来自于其激增活动。并且推出时,Neon 由于其代币经济模型而受到 Solana 社区成员的一些批评。

Neon 上线两天后,Solana Labs 发布了 Hyperledger Solang 的编译器,使开发人员可以用 Solidity 编写 Solana 程序。和 Neon 能够允许开发人员编写在 Solana 生态运行的 EVM 合约相比,Hyperledger Solang 不支持 Rust 或 C 语言。

生态分析

DeFi

在过去的几个季度中,新兴的 Solana DeFi 协议在增长方面表现出色,并被归类为“Solana DeFi 2.0 ”。该称号代表了(新协议)规避了先前周期中普遍存在的掠夺性和低流通量为范式的代币经济模型。此外,大多数(新协议)尚未推出原生代币。

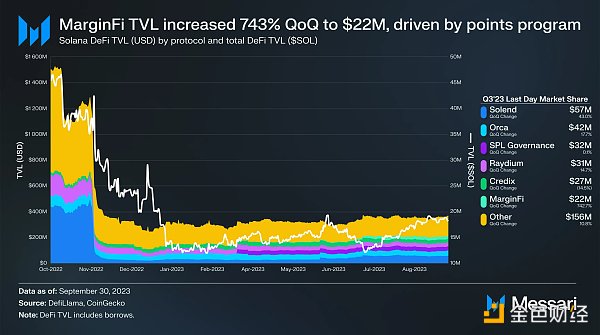

借贷协议 MarginFi 是这一趋势的领导者之一。今年 7 月 3 日,MarginFi 推出了一个积分系统,给用户在存款、借款和推荐其他用户方面提供积分。其总锁定价值(TVL)季度环比增长了 743 %,达到 2200 万美元,成为 Solana 的第六大协议。在此之后,MarginFi 推出了自己的流动质押代币 LST,有关该代币的信息将在下面的“流动质押”章节中介绍。

Perps Exchange Cypher 也于 7 月中旬推出了其积分系统。在 8 月初遭受价值约 100 万美元的攻击之前,Cypher 是 Solana 增长最快的 DeFi 协议之一。为了帮助用户恢复损失,Cypher 宣布加快其 CYPH 首次发行(IDO)的进程。在首次发行和空投中,将有超过 50 %的 CYPH 代币分配给社区。

Solana 的借贷龙头 Solend 在 8 月初推出了积分计划。Solend 没有将积分用于潜在的空投,而是与其已经推出的代币 SLND 相关联。Solend 积分的第一季将持续约三个月,其最低奖励池为 10 万枚 SLND(截至 2023 年 9 月 30 日,价值 5.4 万美元)。在积分系统的推动下,Solend 的 TVL 季度环比增长了 43 %,达到 5700 万美元。

其他值得注意的 DeFi 发展包括:

-

Phoenix 发布:全链上中央限价订单簿 Phoenix 于 8 月底正式上线,此前在 3 月完成了测试版发布。而 8 月份的发布正好在 Phoenix 的开发团队 Ellipsis Labs 宣布完成 330 万美元的种子轮融资(由 Electric Capital 领投)的一周之后。自发布以来,Phoenix 最受欢迎的交易对 SOL/USDC 的日均交易量超过 340 万美元。尽管其季度末, 37.8 万美元的 TVL 远低于其他交易所,Phoenix 在该交易对中的交易量仍然是最高的。

-

Drift 增长:在 Solana 的顶级协议中,永续合约交易所 Drift 是Q3增长最快的协议之一。季度结束时,Drift 的 TVL 达到 1730 万美元,环比增长了 87 %,年初至今增长了 976 %。Drift 在整个季度进行了几次值得注意的升级,包括 Drift 流动性提供者、做市商激励和 MetaMask Snap CONNECT。CONNECT 升级允许用户在 Drift 上进行交易以及从 MetaMask 进行 EVM 到 Solana 的跨链。目前下载量超过 1000 次。

-

Solflare Snap:钱包 Solflare 推出了 MetaMask Snap,已经有近 19, 000 次下载。Snap 允许用户存储 Solana 代币和 NFT,通过 deBridge 进行 EVM 到 Solana 的桥接,并访问支持 Solflare 的 Solana 应用。Solflare 还推出了激励计划 SolScout,向通过 Solflare 或其 MetaMask Snap 完成每日生态相关任务的用户提供总计 10 万美元的奖金。

-

Jupiter V3:Swap 聚合器 Jupiter 在 7 月底推出了其V3版本。它采用了新的路由算法 Metis,提供更好的价格发现功能。Jupiter 还推出了限价订单、定投功能和桥接比较器。Jupiter 在Q3的活跃地址和交易量方面的数据都算是 Solana 的顶级 DeFi 协议之一。

-

Maple 的回归:在 FTX 崩溃后停止在 Solana 上的开发后,Maple Finance 在 9 月初回归 Solana,并带来了其现金管理解决方案。该产品为 DAO 和高净值个人提供美国国债的收益并减免 0.5 %的管理费用(以 USDC 计价)。季度末,Maple 在 Solana 上的 TVL 达到 420 万美元。

-

Circuit 的推出和融资:在 8 月份,Circuit 推出了 Circuit Vaults 的私人测试版,并宣布了一轮融资,Multicoin 等公司参与其中。Circuit 与 Drift 合作,允许用户将资金存入超级充电器保险库,以访问在 Drift 上部署的无偏差自动做市商策略。

-

还有更多的发展,包括 tBTC 集成、Credix 的 USDC 应收账款池、Kamino Creator Vaults(Kamino 在季度结束后不久推出了 Kamino Lend)、Zeta V2和 EUROe 稳定币的发布。

Liquid Staking

由于大量的 SOL 被锁定或处于流动性质押状态,因此 Solana 生态系统中的很大一部分 SOL 没有参与其中。流动质押协议一直在努力通过激励计划来刺激更多 SOL 参与,以补充 DeFi 生态系统中类似的激励趋势。

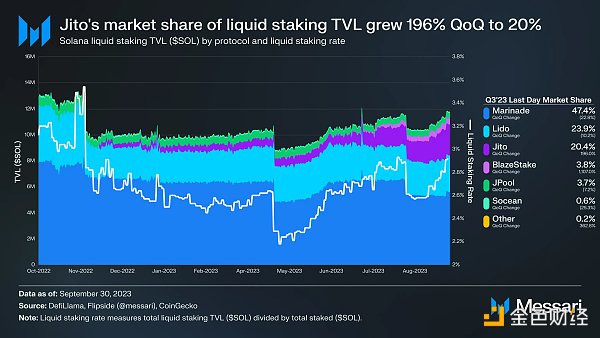

流动质押协议 Blaze 自去年以来一直在向 bSOL 持有人暗示将进行空投。8 月初,它推出了积分系统,为持有 bSOL 的用户提供积分,并为在 DeFi 协议中使用 bSOL 的用户提供加成奖励。不久之后,Blaze 推出了其代币 BLZE,并根据用户的积分进行空投。作为 Solana DeFi 2.0 的代表, 64.5 %的 BLZE 供应量将通过初始空投和持续的奖励发放给用户。截至 2023 年 9 月 30 日,Blaze 在 SOL 上的锁定价值(TVL)季度环比增长了 1234 %,达到 45.2 万 SOL(价值 920 万美元)。

Jito 在 8 月底推出了推荐计划, 9 月中旬推出了其积分系统。与 Blaze 类似,Jito 向 JitoSOL 持有人提供奖励,并增加他们在 DeFi 活动中的积分。Jito 在 SOL 上的 TVL 季度环比增长了 227 %,达到 240 万 SOL(截至 2023 年 9 月 30 日,价值 4880 万美元)。季度末,约 35 %的 JitoSOL 被锁定在应用中,而不是存放在钱包中,而季度初这一比例为 13 %。

与 DeFi 生态系统类似,已经有代币的流动质押先驱 Marinade 在 9 月中旬推出了激励计划,以期与新协议的增长相匹配。在整个季度,Marinade 在 SOL 上的 TVL 逐渐下降,但在 9 月 20 日之后又逆转上升。Marinade 还在 7 月底推出了 Marinade Native,这是一个本地的流动质押产品,用于 Marinade 流动质押的补充。Marinade Native 是一个自动化质押平台,将质押路由到 100 多个表现优秀的验证者,而用户无需支付绩效费用或承担任何智能合约风险。

如上所述,MarginFi 在季度末推出了自己的 LST 代币,名为 LST。LST 将质押路由到由 MarginFi 团队运行的三个验证者。与其他流动质押提供者有所不同,MarginFi 通过牺牲一定的去中心化程度以换取更高的质押收益率。这三个验证者使用 JitoLabs 客户端,将 MEV 增强的奖励传递给 LST 持有人,并提供 0 %的佣金率。MarginFi 团队还暗示过推出与 LST 支持的稳定币。

季度结束后,由于占据流动性质押 TVL 市场份额近 24% 的 Lido 终止为 Solana 提供资金自持的提案通过,这将其他协议提供吸收其份额的重大机会。

通过 Super Stake 和 Sanctum 等协议,流动质押生态系统得到了进一步增强。Super Stake 于Q2末推出,并通过 Drift 上的递归借贷策略提高了 LST 的收益。它在Q3添加了对 JitoSOL 的支持,加入了 mSOL。目前 Super Stake 的两个保险库目前都已满额。Sanctum(前身为 unstake.it)为 Solana 的流动质押和 DeFi 生态系统提供了流动性和稳定性。它为锁定的 SOL 提供即时流动性(绕过解锁期)和“安全港”SOL 池,用于关闭以 LST 作为质押代币的借贷。

消费者

NFTs

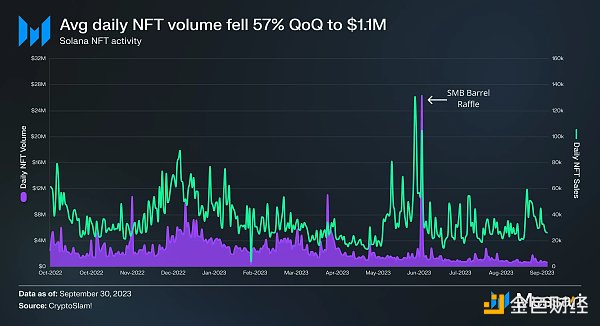

Q2的最后一天, Solana Monkey Business 抽奖导致 NFT 交易量激增后,NFT 的日均交易额环比下降了 57% ,降至 110 万美元。销售额和独立买家数量也同比下降。

本季度的重要 NFT 发展包括:

-

Tensorians、Meegos、Reavers、Gates of BroHalla 和 VTOPIANS 的 Mint 等。

-

9 月 23 日,虚拟赛马游戏 Photo Finish LIVE 的 NFT 系列成为 Solana 市场上流通市值最高的系列。这一活动很可能是因为人们期待其第四次虚拟肯塔基德比赛(正式许可),该比赛于 9 月 23 日举行。然而,到了季度末,Mad Lads 重新夺回了市值最高的位置。

-

Magic Eden 在季度末重新获得了大部分市场份额,超过了 Tensor,后者市场份额在年初为 1.2% ,在 8 月初达到了超过 74% 的高点。

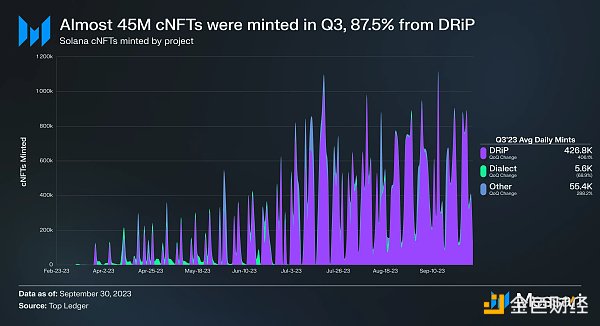

Q2初,Solana 推出了状态压缩升级。此次升级提供了一种经济有效的方法,通过将数据散列到 Merkle 树中并将其根散列发布到链上来在链上存储数据。它的首个重大应用案例是 Metaplex 创建的压缩 NFT(cNFTs)标准:以状态压缩的方式铸造和存储了 100 万个 cNFT,而其成本范围为 5.3 至 63.7 SOL,如果不使用状态压缩的话,成本将是 24, 000 SOL。

Q3共铸造了近 4500 万个 cNFT,环比增长 316% 。DRiP 占据了其中的绝大部分市场份额,占比 87.5% 。DRiP 与艺术家合作进行免费 NFT 艺术铸造,其收藏规模远大于普通的 1 万个。8 月中旬,DRiP 宣布完成了由 Placeholder 领投的 300 万美元种子轮融资。

Dialect 是另一个主要的 cNFT 应用案例。Dialect 是一个Web3消息应用程序,使用 cNFT 作为 Dialect 贴纸。9 月初,Dialect 推出了一个 Web 应用程序。

正如上文所述,Tensor 在 8 月推出了自己的 Tensorian cNFT 系列。用户需要通过 Tensorian Shards 机制来铸造 Tensorian,这些 Shards 将会作为第二季的空投奖励发给用户。目前,Tensorians 和 Tensorian Shards 在Q3的总交易量约为 700 万美元。

在 2023 年 5 月推出支持以来,Tensor 一直是 cNFT 交易的主要市场。然而,Magic Eden 希望改变这一局面,于 9 月中旬添加了 cNFT 支持。但是在 Magic Eden 整合 cNFT 以来,Tensor 几乎保留了 97.2% 的交易量市场份额。

9 月初出现了 cNFT 的另一个新的应用案例,开发者 kiryl 推出了一个 cNFT 多燃烧工具。9 月的“燃烧人”任务激励用户燃烧特定的 cNFT,以获得奖品的机会。

游戏

除了 Photo Finish LIVE 之外,其他值得注意的游戏发展包括:

-

Star Atlas SAGE Labs:Star Atlas 在 9 月底推出了其 SAGE Labs 开放世界游戏的抢先体验,用户有机会竞争 120 万美元的奖金。由于每个动作都发生在链上,SAGE 已经成为 Solana 整体交易数量的重要组成部分。

-

Bonk SVB: 8 月 1 日,模因币 Bonk 推出了硅谷 BONK(SVB),一种链上抽奖游戏,用户竞相购买密钥,成为最后购买密钥的人,如果获胜,将获得密钥购买资金的一部分。

-

The Heist Season 2 :受欢迎的闲置游戏 The Heist 于 8 月中旬回归 Season 2 ,同时引入了新的游戏货币和 NFT 系列。9 月中旬,游戏增加了移动支持。目前,The Heist 在Q3的交易量领先于所有 NFT 系列。

社交

Q3在所有加密货币领域最重要的事件之一是 friend.tech,它展示了社交应用成为加密货币的突破应用的潜力。Solana 的社交应用包括:

-

Access Protocol:Access 是一个创作者收益平台。Q3新增了 21 位创作者,总数达到 38 位。订阅者总数环比增长一倍,达到 22.7 万。

-

Solarplex:Web3社交媒体平台 Solarplex 在 8 月中旬开放了V2版本,获得了初步的关注。

-

SolLinked: 8 月中旬,Solana Labs 联合创始人 Anatoly Yakovenko 提出的“friend.tech 的 LinkedIn 版本”。此后一周,开发者 darksoulsfanlol 建立了这个平台。SolLinked 允许用户设置电子邮件和日历帐户,并对电子邮件回复或日历预订设置价格,使用 TipLink 和 USDC 进行支付。

-

Friendzy:Friendzy 是一个更传统的 friend.tech 分支,其秘钥可以在账户启用前交易。在 9 月中旬推出后,Friendzy 的总锁定价值在 9 月 26 日达到了 19 万美元的峰值,但季度末降至 7.66 万美元。

-

Hub 3 :Hub 3 是另一个 friend.tech 的衍生品,增加了一些功能,如群聊、发现工具和 NFT 白名单服务。它于 9 月 24 日推出,季度结束后活动逐渐增加。

DePIN

Solana 正成为 DePIN 应用的中心,包括 Helium、Hivemapper、Teleport、Render(计划迁移到 Solana)和 GenesysGo 等。

值得注意的Q3事件包括:

-

Helium:Helium 是一个去中心化无线网络,于 2023 年 4 月迁移到 Solana。8 月中旬,利用该网络的 Helium Mobile 推出了每月 5 美元的无限电话套餐,初期仅限迈阿密居民。

-

Hivemapper:Hivemapper 旨在创建一个去中心化的全球地图。在 8 月底,它推出了 Hivemapper Bursts,为按客户要求绘制热点区域的地图行为提供额外的 HONEY 奖励。Hivemapper 在Q3绘制了超过 100 万英里的独特道路,总计超过 330 万英里。

支付

支付是 Solana 上的另一个新兴应用场景,本季度取得了一些重要的成就,尤其是 Visa 和 Shopify 的整合。

九月初,Visa 宣布将其 USDC 结算试点项目扩展到 Solana。Visa 的加密货币团队在 Solana 上发表了一篇深度分析,强调了他们认为 Solana 可以帮助推动主流支付流程的原因。原因包括 Solana 通过本地费用市场实现的低廉和可预测的费用、并行交易处理、快速交易确认、大量的节点和多个验证器客户端。

八月底,Solana Pay 与 Shopify 整合,使得 Shopify 商家可以接受 Solana 原生 USDC。Shopify 占据美国总电子商务的约 10% ,与(信用卡) 1.5% -2.5% 的标准费率相比,Solana Pay 的入局,给商家们在信用卡选择上有了几乎免费的替代选择。

其他值得注意的支付发展包括:

-

TipLink 礼品卡:TipLink 允许用户通过链接发送 Solana 代币。九月中旬,它增加了使用加密货币购买礼品卡的功能,为通过链接接收加密货币的用户提供了一条出金途径。

-

Beam:Offramp Beam 于八月中旬上线,支持 Solana 以及其他几个网络。随后在月底推出了一个 SDK,使开发者能够轻松将该解决方案整合到他们的应用程序中。

-

CandyPay Mobile SDK:CandyPay 允许应用程序在结账时启用 Solana 代币。八月中旬,它推出了移动 SDK。

-

Meso SDK Early Access:Meso 提前开放了其 SDK,使开发者能够将其入口产品整合到他们的应用程序中。

-

Helio WooCommerce 合作伙伴关系和钱包:多链支付平台 Helio 与 WooCommerce 在九月初达成合作伙伴关系,为 WordPress 上的加密货币支付提供动力。一周后,它推出了自己的自托管 Solana 钱包,用户可以使用电子邮件或Web2社交账户登录。

隐私

Solana 悄然发展了越来越多的隐私协议。除了V1.16 中的核心零知识(ZK)升级外,第三季度的发展还包括:

-

Light Protocol:Light Protocol 是 Solana 上构建私有 Solana 程序(PSPs)的零知识层。Light Protocol 采用 UTXO 的方法来实现隐私。它还使用私有状态压缩,因此私有交易的成本与常规 Solana 交易完全相同。八月初,它发布了基于 PSPs 的第一个参考实现。

-

Elusiv:Elusiv 是另一个采用共享池方法的隐私保护层。8 月底,Elusiv 推出了私人代币互换,使用临时密钥来分离用户的公钥与其交易之间的链接。 Elusiv 互换使用 Jupiter 流动性。

发展

Solana Labs 和 Helius、Ironforge 等独立公司建立的资源和基础设施推动了生态系统的发展。

第三季度的重要发布包括:

-

GameShift:Solana Labs 于七月中旬发布了 GameShift API,旨在简化Web3游戏开发。

-

Helius Pyre:七月中旬,Helius 推出了 Helius Pyre,这是一个开源平台,通过游戏化的方式来学习 Solana 开发。Helius 还发布了 Test Drive,这是一个类似 Postman 的开源工具,用于测试 RPC,并提供文档和示例。

-

Solana Curriculum:freeCodeCamp 发布了一个免费的开发者课程,帮助开发者通过构建 15 个项目来熟悉 Solana 开发。

-

Synthetic Assets Platform Implementation::季度末,Solana Labs 发布了一个开源的合成资产平台的参考实现。

-

其他发展:The Graph 集成、Ironforge 的 Playground、四门新的 Solana 开发课程、Ellipsis 的 Verified Builds 工具以及 Magicblock 为游戏开发提供无需燃料的 RPC API。

增长

Solana 基金会以及 Lamport DAO 和 Superteam 等独立组织发起的赠款、Hackathon、加速器和其他举措进一步促进了生态系统的发展。

第三季度的重要事件包括:

-

OPOS Hackathon:Only Possible on Solana (OPOS)Hackathon 是由 Lamport DAO 组织的社区运营的活动,于八月举行。超过 600 名参与者在 25 个领域,竞争由 40 个赞助商提供的 10 万美元奖金。它是以线下方式举行的,与 mtndao 的黑客之家同时进行。目前最高奖获得者是 Onda Protocol(10, 000 美元,Compression track)和 Ned Finance(10, 000 美元,Jupiter track)。

-

Hyperdrive Hackathon:Solana 基金会的在线 Hackathon 活动,于九月初开始。超过 5, 000 名开发者将在七个领域竞争高达 100 万美元的奖金和种子轮,比赛将持续到 10 月 15 日。

-

黑客之家:Solana 2023 黑客之家巡回赛由 Jump Crypto 和 Circle 以及 Solana 基金会赞助,为开发者提供了一个建立、找到合作伙伴并向社区成员学习的地方。本季度的黑客之家在柏林、班加罗尔和孟买举办。

-

PlayGG:Solana 基金会于七月中旬举办了游戏节 PlayGG。活动包括演示、直播、比赛和研讨会,活动期间重点展示了几十款基于 Solana 的游戏。

-

更多的活动和倡议还包括 Quest 平台 Layer 3 的推出、Solana 夏季节庆、如何主办 Solana 开发者研讨会的会议、加速器 Solana University 的 Demo Day 以及 Monacode Hackathon。

即将到来的第四季度活动包括 Solana 的年度 Breakpoint 会议、香港黑客之家、Encode Club 的 Solana 加速器、柏林 Demo Day 等。

总结

尤其是考虑到熊市,第三季度 Solana 生态系统在 DeFi、流动性质押、消费者、DePIN 和隐私协议方面活跃且发展迅速。压缩 NFT(cNFTs)正在成为一个受欢迎的状态压缩用例,第三季度铸造的 cNFTs 数量增长了 316% ,达到近 4500 万。免费收藏品分发商 DRiP 占据了这些铸造的 87.5% 。与市场趋势相反,Solana 的 DeFi TVL 在第三季度增加了 32% ,达到 3.68 亿美元。这一增长主要是由 DeFi 和流动性质押协议推出的积分计划推动的,其中包括 MarginFi、Jito、Cypher 和 BlazeStake 等。

Solana 的基础技术也受到外部人士的关注和采用。第三季度的例子包括 Rune 探索 Solana 分叉 MakerDAO,L2 Eclipse 上线,以及 Visa 在 Solana 上的支付整合。此外,Solana 的技术在该季度继续改进。V1.16 升级降低了验证器的内存需求,引入了机密转账所需的功能和特性,并改进了对 zk 证明的支持。

最后,SOL 的市值在第三季度增长了 17% ,达到 84 亿美元。这一增长发生在 FTX 可能清算其 5700 万代币的隐忧之际,后者在九月中旬的预审听证会上获得了批准,尽管 FTX/Alameda 的 SOL 受到各种解锁计划的限制,平均解锁日期在 2025 年第四季度。但这些锁定的代币仍可进行场外交易。尽管如此,Solana 的网络和生态系统有望比刚进入熊市时,更为强大。

2024年牛市展望 头部机构们都怎么看?

2023 年,比特币生态强势发展,比特币的主导地位 (比特币占加密货币市值的比例) 从 1 月份的 38% 上升到 12 月份的 50% 左右,使其成为 2024 年最值得关注的生态系统之一。...

差点死掉的Solana凭什么东山再起?

人们都喜欢听东山再起的故事,本文探讨了2023年Solana成功从熊市低谷中恢复做出了哪些选择,以及使其成为一个头部公链的设计差异在哪里。...

Synthetix 2024 年展望:有哪些重要进展?

2023年对Synthetix来说是一个 erfolgre的一年。 Perps V2迅速实现了产品市场匹配,交易量约430亿美元,产生费用约3650万美元。...