全景解析DeFi代币经济学:如何塑造DeFi协议的当前格局?

原文作者:Carolina Goldstein、Tiago Fernandes, Three Sigma

原文编译:Frank,Foresight News

介绍

代币在 DeFi 系统中发挥着重要作用,不过在实现协议目标、价值捕获机制和生态系统集成等方面又存在一些差异。代币作为多功能工具,包括充当交易和访问的实用代币、决策的治理代币或社区财富分配的收益分享代币。这些代币在 DeFi 内部的各种环境中运行,从去中心化的交易所到借贷平台,甚至是驱动整个系统的底层基础设施。

本文我们将深入研究驱动 DeFi 的相关代币机制,从流动性挖矿、质押、投票托管到收益分享模型,揭示这些机制如何塑造区块链协议的当前格局,以及它们如何被不同的协议所采用。

这项研究包括以下协议的代币: 1inch Network、 Aave 、 Abracadabra 、alchemx、Angle、 Ankr 、 ApolloX 、 Astroport 、 Balancer 、 Beethoven X 、Benqi、 Burrow 、 Camelot 、 Chainlink 、 Cream Finance 、 Compound 、 Convex Finance 、 Curve Finance、 DeFi Kingdoms 、 dForce 、 dYdX 、 Ellipsis Finance、 Euler Finance、 Frax Finance、 Gains Network 、 GMX 、 Hashflow 、Hegic、HMX、 Hundred Finance 、IPOR、 Lido 、 Liquity 、 Lyra 、 MakerDAO 、 Mars Protocol、 Moneta DAO (DeFi Franc)、 MUX Protocol 、 Notional 、 Osmosis 、 Orca 、 PancakeSwap 、 Perpetual Protocol 、 Planet 、 Platypus Finance、Premia、 Prisma Finance 、 QiDao (Mai Finance)、 Reflexer 、 Ribbon Finance 、 Rocket Pool 、 Solidly Labs、SpookySwap、 StakeDAO 、 StakeWise 、Starlay Finance、 SushiSwap 、 Synapse 、 Tarot 、 Tectonic 、 Thales 、Thena、Uniswap、UwU Lend、Velodrome、XDeFi、 Yearn Finance 、Y 2 K Finance、 Yeti Finance 。

值得注意的是,这并不是包含所有的 DeFi 协议代币,而只是具有代表性的选择,尤其是重点关注那些在代币机制上引入创新或略有变化的代币。

值得注意的是,这不是所有 DeFi 代币的详尽列表,而是一个代表性的选择,重点关注那些引入创新或代币机制略有变化的代币。

研究框架

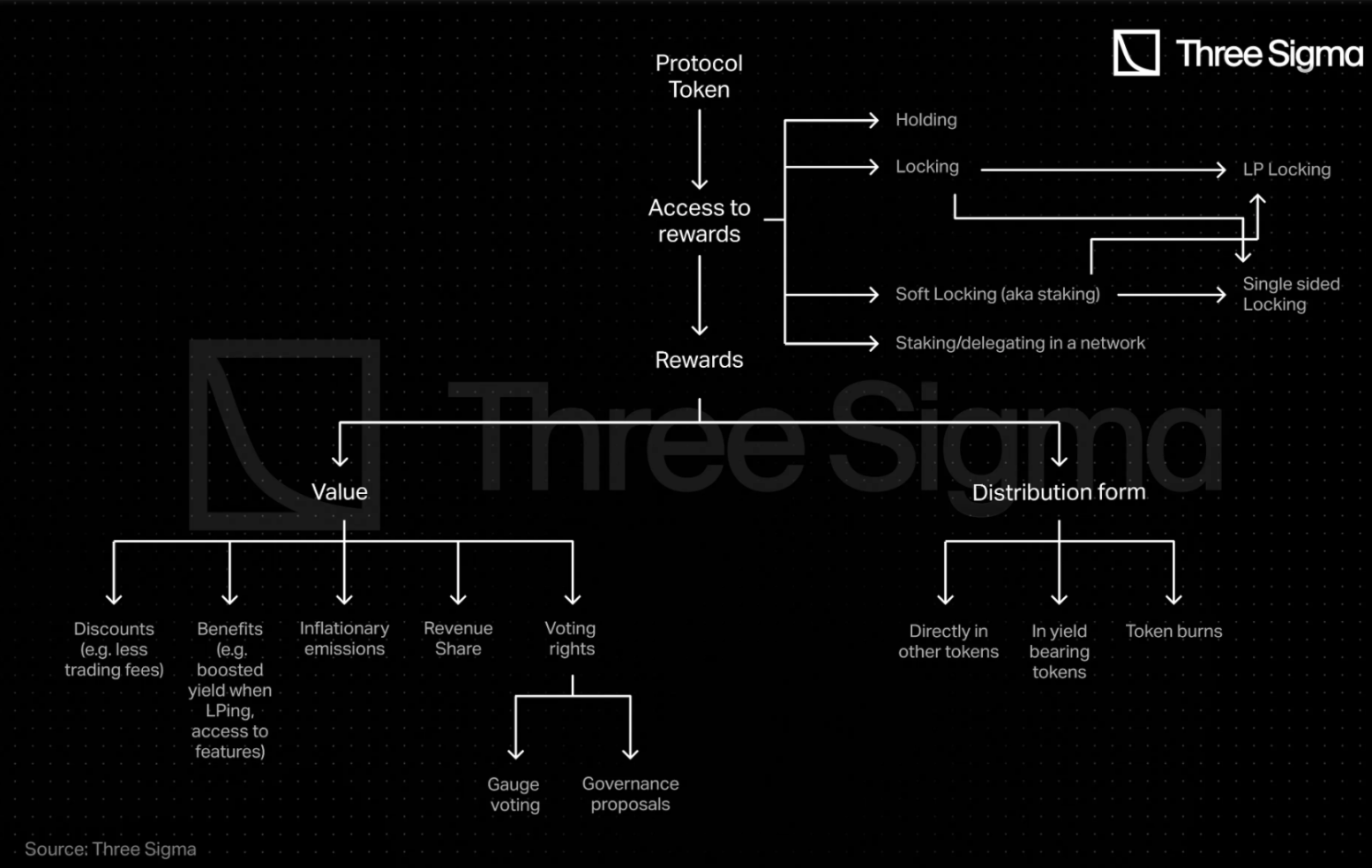

为了探索代币在 DeFi 中扮演的各种角色,我们将采用系统的方法。在检查了 50 多个 DeFi 协议之后,呈现出一个很明显的普遍趋势:大多数协议为用户提供了一种通过其代币获得奖励的方式。

这些奖励的范围可以从有形的利益到更抽象的价值形式,可能包括协议功能的折扣、流动性提供者的更高回报、通货膨胀激励、协议收入的份额或对关键决策进行投票的能力。这些奖励的分配方式也可能不同,有些代币是直接铸造或转让的,而另一些则可能涉及现有代币的销毁或产生收益资产。

获得这些奖励的方式也各不相同:用户可以通过简单地持有代币、软锁定、锁定或质押 / 委托网络中的代币来获得奖励。

这些锁定机制在不同的协议中可能会有很大差异。因此,我们将专注于三个核心方面,让您全面了解当前的代币经济学格局:奖励访问、价值和分配。必须认识到,虽然这些选项提供了奖励参与的途径,但它们应该根据个人协议的设计和目标进行定制。

本文不会采用每个协议的独特术语来描述各种代币策略和模型,而是使用标准化方法,以确保清晰和易于比较。在本文中,将使用以下术语:

-

质押(Staking):指网络内的代币质押(用于去中心化);

-

锁定(Locking):涉及在固定期限内锁定代币,并且在锁定期结束之前不能进行提取,否则会受到严厉惩罚。

-

软锁定(Soft Locking):未知代币的具体锁定时间,并有可能解锁,有时会产生提款费用或解锁等待期,这在典型的代币经济学讨论中通常被称为「质押」;

-

LP(软)锁定:表示相同的概念,但专门与锁定 LP 代币有关;

根据我们的框架,本文中包含的协议分为以下几类:

获得奖励的形式

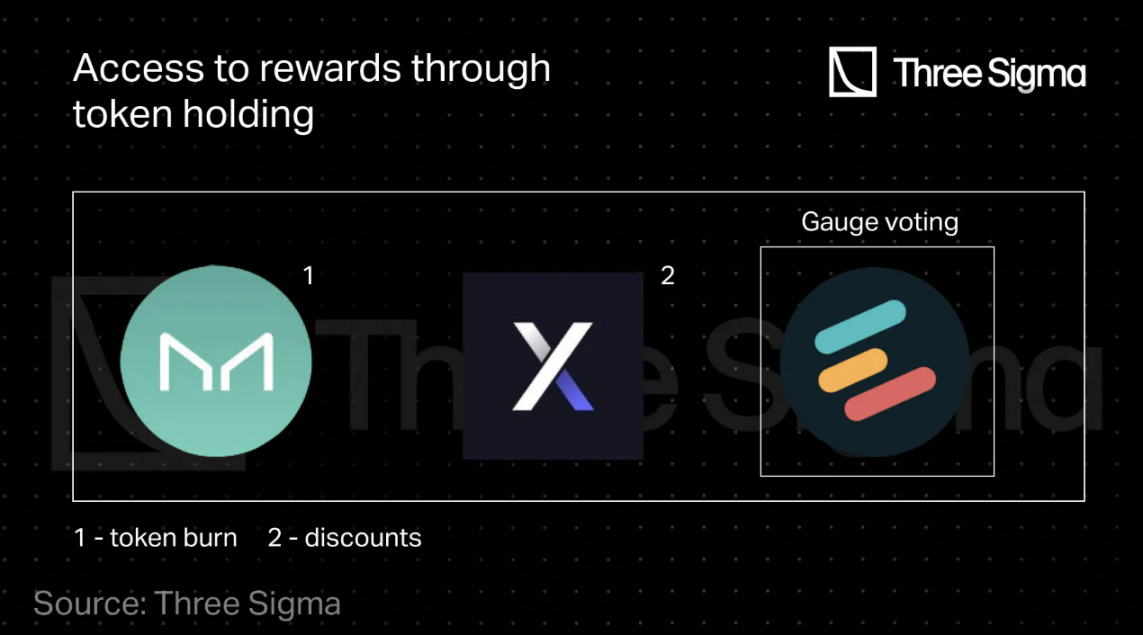

通过持有获得奖励

包括 Euler Finance、MakerDAO 以及最近的 dYdX 在内的少数平台,都对持有代币的用户进行了奖励。

dYdX 是 DeFi 领域著名的衍生品交易所,通过向 DYDX 持有者提供较低的交易费用,成为活跃交易者的主流选择之一。

但是从 2023 年 9 月 29 日开始,dYdX 开始向所有交易员过渡到标准费用结构,虽然 DYDX 主要用作平台的治理工具,但值得一提的是,代币持有者以前也可以将代币质押在安全模块中,以增强协议的安全性,不过对应基金已于 2022 年 11 月 28 日停止运营。

Euler Finance 是 DeFi 借贷赛道的项目内运营,持有者通过委托治理代币 EUL,将有权影响 EUL 流动性激励与平台发展方向。但是用户必须质押他们的 EUL 才能参与投票,如果他们只是持有,实际上不会获得任何直接奖励。

MakerDAO 的 MKR 代币则具有双重用途。首先 MKR 持有者能够积极参与治理决策,对关键参数进行投票;其次在市场大幅波动抵押品价值不足时,MKR 将作为协议的保护措施——在这种情况下,可以铸造新的 MKR 代币并兑换成 DAI。

尽管 MakerDAO 缺乏明确的收入机制,但 MKR 持有者间接受益于通过稳定费产生的超额 DAI,因为这些盈余 DAI 可用于回购和销毁 MRK 代币,从而减少供应量。

随着最近推出的智能销毁引擎( Smart Burn Engine )的上线,MKR 代币将以 Uniswap V2 LP 代币的形式累积,而不是被回购和销毁。 Maker 将定期使用盈余缓冲(Surplus Buffer)中的 DAI,以从 Uniswap V2 的 DAI/MKR 流动性池中买入 MKR 代币,且买入的 MKR 代币随后将与从盈余缓冲中的额外 DAI 组成交易对,并提供给相同的市场。作为回报,Maker 将收到 LP 代币,并随着时间的推移增加 MKR 的链上流动性。

其他一些协议也采用回购和销毁机制来间接奖励持有代币的用户,但是由于大多数协议都将此与其他机制相结合,因此将在本文的后面章节提到它们。

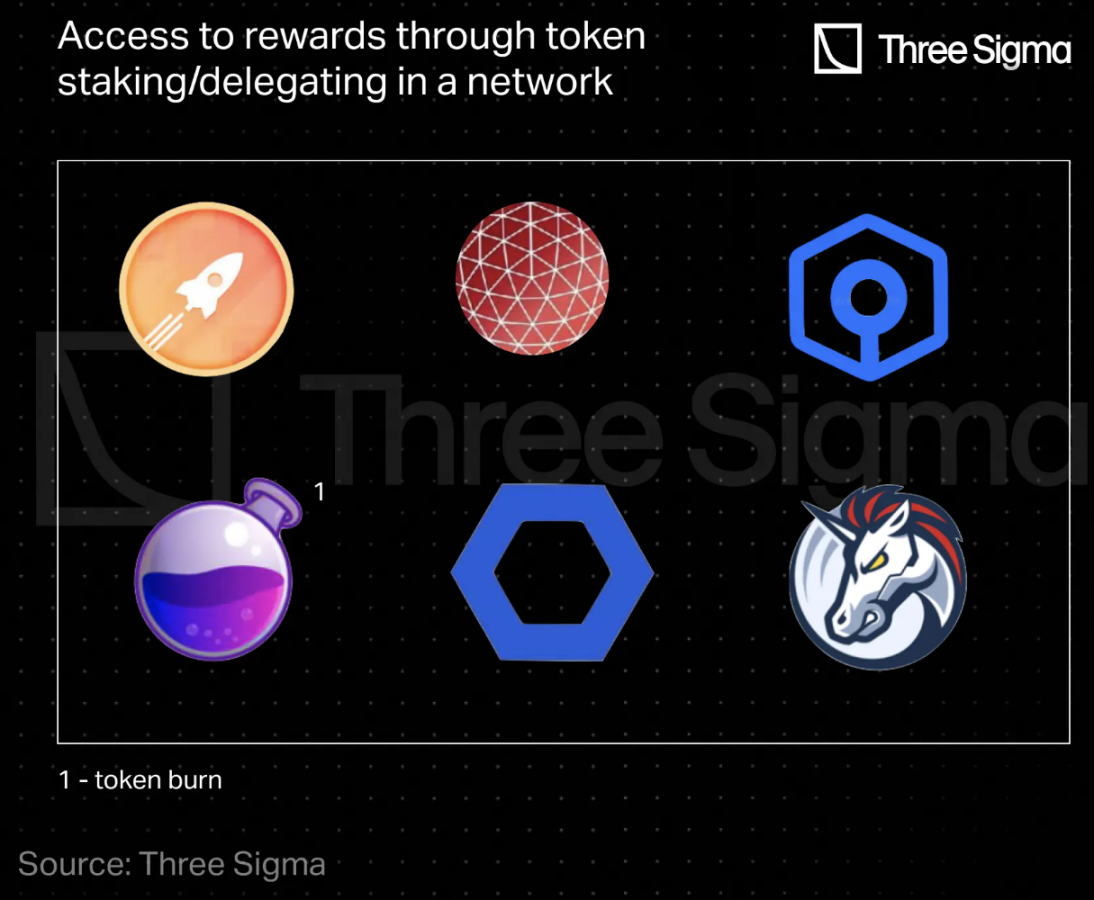

通过质押或委托获得网络奖励

一些协议代币通过用于质押或委托,以实现网络去中心化,增强生态系统的安全性。其中质押需要代币持有者将其资产锁定为抵押品,积极参与网络运营、验证、交易验证和维护区块链完整性。这使代币持有者的利益与网络安全和可靠性保持一致,并提供了潜在的奖励,以及在发生恶意行为时失去质押代币的风险。

采用这种质押或委托机制的协议包括 Mars Protocol 、Osmosis、1inch Network、Ankr、Chainlink 和 Rocket Pool 。

Osmosis 为 OSMO 代币持有者提供了多种质押选项,包括委托给验证者以确保网络安全,委托人根据其质押的 OSMO 数量获得交易费用奖励,但会扣除所选验证者的佣金。质押者(包括验证者和委托人)在保护网络时可获得新释放 OSMO 代币的 25% 。

此外 Osmosis 还提供超级流质押( Superfluid staking),使用户能够将代币以 OSMO 交易对的形式进行质押,以获得固定期限(目前为 14 天)的收益。这些代币不断产生 Swap 费用和流动性挖矿激励,同时 OSMO 代币也可获得质押奖励。今年 1 月 Osmosis 引入自动化内部流动性套利机制,以积累收益,目前社区正在就这些资金的潜在用途进行治理讨论,包括实施可能使 OSMO 通货紧缩的销毁机制。

Mars Protocol 也是 Cosmos 生态系统的一部分,其运作方式类似,代币持有者可以通过质押或委托,在保护 Mars Hub 网络、管理前哨(outpost)功能和设置风险参数方面发挥重要作用。

1INCH 代币是 1inch 网络的治理代币和实用代币,其主要用途在于 Fusion 模式,解析器将 1INCH 质押并存入「feebank」合约中以启用 Swap 交易。委托 1INCH 来支持 Fusion 模式的用户将获得部分产生的收入。一旦质押,代币在指定的锁定期结束之前无法提取,否则会受到惩罚(默认锁定期为 2 年),此外 1INCH 持有者在 1inch 的 DAO 中拥有投票权,使他们能够影响平台的发展方向。

Ankr 的 ANKR 代币具有多种功能,包括在生态系统中扮演质押、治理和支付的角色。ANKR 质押的独特之处在于可以委托给全节点,而不仅仅是验证节点,从而允许社区积极选择信誉良好的节点提供商。作为回报,质押者将分享节点奖励并一些 slashing 风险。目前 ANKR 质押已扩展到超过 18 个区块链,ANKR 代币还支持用户参与治理,包括对网络提案进行投票,此外 ANKR 代币还可用于网络内的支付。

Chainlink 的原生代币 LINK 是节点运营商的基础,使个人能够质押 LINK 并成为节点运营商。用户还可以将 LINK 委托给其他节点运营商,参与网络运营并分享费用收益。LINK 代币用于在 Chainlink 的去中心化预言机中进行支付,以支持网络的运营。此外 LINK 代币用于奖励提供基本服务的节点运营商,包括数据检索、格式转换、链下计算和保证正常运行时间。

Rocket Pool 是流动性质押衍生品(LSD)的主要参与者之一,无需 32 枚 ETH 的以太坊 PoS 参与要求,Rocket Pool 引入了 RPL 代币,为网络的 slashing 风险提供保险,增强了安全性。「迷你池」(Minipools)只需要 8 枚或 16 枚 ETH 作为抵押,其余部分是从质押池借入 24 枚或 16 枚 ETH。RPL 作为抵押品充当额外保险,降低 slashing 风险。RPL 代币持有者还拥有治理权,此外 RPL 代币还用于协议费用的支付,在 Rocket Pool 生态系统中提供全面的工具包

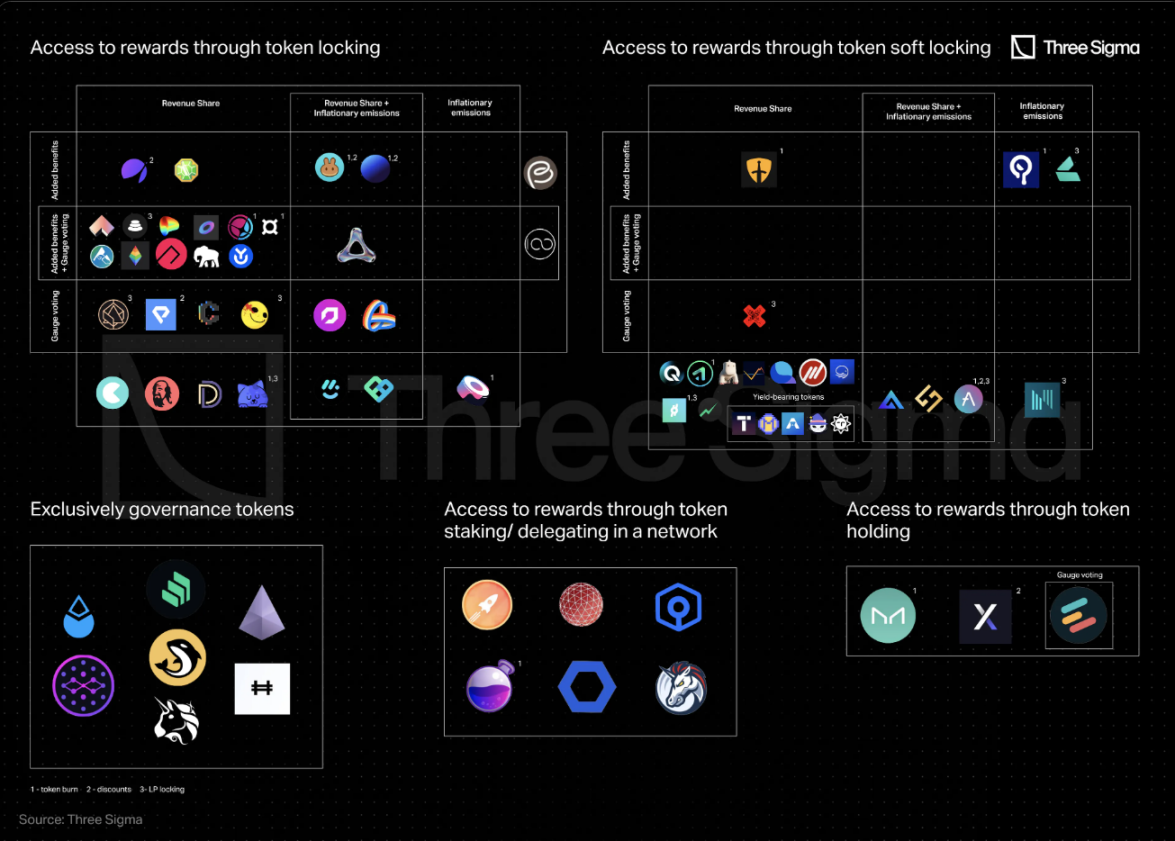

通过锁定获得奖励

在 DeFi 的当前格局中,代币锁定是获取协议奖励的核心机制,包括收益分享、提高年化利率和通胀排放,且锁定主要有两种形式:

-

单边锁定(Single-sided locking):用户锁定原生协议代币;

-

LP 锁定(LP locking):用户提供流动性,通常由协议代币和网络原生代币组成,然后锁定 LP 代币;

此机制的关键是选择锁定时间间隔,用户将在该时间间隔内受到约束,直到其到期,一些平台提供延长的时间选项以获得更高的奖励,而其他平台则允许提前解锁,但会付出高昂的奖励成本,因此这是一个平衡风险和回报的战略决策。

不过延长锁定期会产生更多奖励,例如增强投票权和增加协议收入份额,这与承诺和降低风险因素有关:更长的锁定期表明了对协议的信心,而协议则会以更大的奖励作为回报。

一种广泛使用的代币锁定方法是投票托管(Vote Escrow)模型,由 Curve Finance 首创,当用户锁定其治理代币时,他们会收到 veTokens,这些代币授予投票权,但通常是不可交易的。尽管投票托管解决方案在 DeFi 平台中越来越受欢迎,但出现了许多限制其有效性的问题,其中包括中心化的风险,即少数大型持有者获得治理控制权,正如 Curve Wars 中所见的那样。

因此,越来越多的平台和协议正在改进投票托管的概念,以提高参与度并调整整个生态系统的激励措施。虽然 veTokens 通常是不可转让的,但一些协议允许将代币用于解锁流动性或获得额外收益等目的,许多 DAO 现在采用投票托管解决方案来管理用户的参与度和奖励。

在 Curve DAO 中,用户锁定他们的 CRV 代币以获得投票权,锁定时间越长,投票权就越大。veCRV 不可转让,只能通过锁定 CRV 来获取,最长锁定时间为四年。最初,一锁定四年 CRV 等于一个 veCRV。随着剩余解锁时间的缩短,veCRV 余额会线性下降。

如前所述,这种模式引发了投票权的冲突,特别是在流动性方面,Convex 领导了这一冲突,要对 Convex 提案进行投票,用户必须将 CVX 代币锁定至少 16 周,并且在此之前这些代币将无法访问。

在 BNB Chain 上的 Curve 分叉项目 Ellipsis Finance 也遵循了这种模式。EPX 持有者可以将其 EPX 锁定 1 到 52 周,锁定时间越长,他们获得的 vlEPX 就越多。

Hundred Finance 现在由于协议被黑客攻击而停止运营,它采用了与 Curve 类似的投票托管模型,其中将 1 HND 锁定 4 年会产生约 1 mveHND,并且该余额会随着时间的推移而减少。

永续合约交易平台 Perpetual Protocol 也采用了这种模型,用户将 PERP 锁定到 vePERP 可将治理投票权提高多达 4 倍。

许多 DeFi 协议已经接受了投票托管机制的衍生品,以激励用户参与。其中 Burrow 采用了与 Curve 的 ve-token 类似的模型,为 BRRR 持有者提供了参与 BRRR 锁定计划的机会。 Polkadot 上的 Starlay Finance 和多个链上的 Cream Finance 引入了类似的概念,代币持有者分别锁定 LAY 和 CREAM 以获得 veLAY 和 iceCREAM 代币。Frax Finance 也使用了这种模型,veFXS 代币赋予治理投票权。

同样 QiDao 和 Angle 也实施了代币锁定以获得治理影响力。在期权领域,Premia 和 Ribbon Finance 分别提供 vxPREMIA 和 veRBN 代币,StakeDAO、Yearn Finance、MUX Protocol、ApolloX、PancakeSwap、Planet、SushiSwap、Prisma Finance 和 DeFi Kingdoms 也整合了投票托管机制的变体。

这些协议在奖励分配方式和为用户提供的利益方面有所不同,我们将在本文中进一步探讨。此外,Solidly Labs、Velodrome 和 Thena 是值得注意的去中心化交易所,它们从 Curve 的投票托管机制的基础上发展而来,通过 ve( 3, 3) 机制在其激励结构中融入独特的调整设计 。

Balancer 为 Curve 模型引入了一个有趣的变化,即不直接锁定协议的流动性挖矿奖励代币,而是锁定 LP 代币。因此用户无需锁定 BAL,但必须锁定用于添加到 BAL/WETH 80/20 池中的流动性代币 BPT 才能获得 veBAL。

Alchemix 也采用了投票托管模型中 LP 锁定类型的变体——用户通过质押 80% ALCX/20% ETH Balancer 流动性池代币的形式,来铸造 veALCX。

Y 2 K 代币是 Y 2 K Finance 生态中的实用代币,锁定成为 vlY 2 K 后可提供各种好处,值得注意的是,vlY 2 K 以锁定的 Y 2 K/wETH 80/20 BPT 的形式表示。

最后,UwU Lend 推出了一个新的借贷网络,该网络建立在其自己的 UWU 代币之上——通过将 UWU 与 ETH 结合并在 SushiSwap 上提供流动性,客户可以获得 UWU-ETH LP 代币,这些代币可以在 DApp 中锁定 8 周。

在代币锁定中,一个关键特征是随着代币锁定时间的延长而承诺提供更高的奖励,例如投票权。这鼓励了更长的锁定承诺和对协议决策的更大影响力。将协议区分开来的因素是最大锁定期,从几个月到四年不等。管理 veTokens 也有所不同;一些使用线性衰减模型,逐渐降低投票权,如在 Curve、Perpetual Protocol、Cream、Angle、Frax 等中所见。相比之下,一些协议即使在锁定期结束后也能保持治理影响力,如 Premia。

包括 SushiSwap、Premia、Ribbon、Yearn、ApolloX、DeFi Kingdoms 和 Prisma 在内的各种协议允许提前解锁其代币,但会采取惩罚性措施,譬如保留部分赚取的奖励或引入高额罚款。

总之,代币锁定为用户提供了更强的治理能力和其他好处,我们将在本文中进一步探讨这个主题。

通过软锁定获得奖励

软锁定,通常称为质押,为代币引入了略有不同的锁定方式。与传统的代币锁定不同,用户不必遵循固定的锁定时间,他们可以随时解锁。尽管如此,为了激励用户进行更长的锁定,协议通常会采用投票托管等策略,其中奖励会随着锁定期限的增加而增加,并允许立即退出。

一些协议在解锁过程中有等待期,或实施归属时间表,以抑制频繁的锁定 - 解锁周期。在某些情况下,为了鼓励稳定和积极的用户参与,同时提供灵活性,会引入解锁费用。

Avalanche 上的借贷和流动质押协议 Benqi Finance 就遵循投票托管方式,通过流动性挖矿分配 QI 奖励,然后可以将其质押为 veQI。质押 QI 时,veQI 余额会随着时间线性增长,最高可达质押 QI 的 100 倍。取消质押时,所有累积的 veQI 都将丢失。超额抵押稳定币协议 Yeti Finance 采用了类似的系统。

Beethoven X 是 Balancer V2 在 Fantom 上构建的第一个官方分叉,现已在 Optimism 上可用,它遵循累积 veTokens 的相同原则,但不同的是需要锁定 BEETS/FTM 80/20 BPTs。

最受欢迎的三个衍生品交易所 GMX、HMX 和 Gains Network 为代币质押者提供大量奖励,激励他们质押代币,但没有引入 veToken 的代币经济学模型。

Astroport、Abracadabra、Tarot 和 SpookySwap 等其他协议允许用户质押代币以换取收益代币,这些代币会随着时间的推移捕获价值,可以用来赎回质押的代币以及任何累积的奖励。

Camelot 尝试了一种不同的方法,xGRAIL 是一种不可转让的托管治理代币,可以通过直接软锁定 GRAIL 获得,但需要经过归属期后才能赎回为 GRAIL。

此外,Liquity、Thales、XDeFi、IPOR 和 Moneta DAO 等协议都使用单边软锁定作为获取协议奖励的途径。

与 Beethoven X 一样,其他协议也采用 LP 软锁定。有趣的是,许多协议利用 LP 质押机制来激励流动性,作为保险以保护协议免受破产的影响。Aave 和 Lyra 是支持 LP 质押和单边质押的两个协议,以激励流动性进入其安全模块,防止资金短缺。用户可以分别存入 AAVE/ETH 和 WETH/LYRA LP 代币,以换取保险池的协议奖励。这些代币化仓位可以随时赎回,但有等待期。在 Notional 上,用户软锁定 NOTE/WETH Balancer LP 代币以接收 sNOTE 代币。NOTE 代币持有者可以发起链上投票,以在抵押不足的情况下提取 sNOTE 池中存储的 50% 资产,用于系统补充资本。

同样,Reflexer 协议上的用户负责通过软锁定 Uniswap v2 上的 FLX/ETH LP 代币来保持协议资本充足。

Hegic 使用 Stake&Cover 模型,其中质押的 HEGIC 代币用于弥补协议出售期权 / 策略的净损失,并从所有到期的期权 / 策略中赚取净利润。它还像 Aave 和 Lyra 一样,质押不仅用于分享奖励,还用于提供保护。Hegic Stake&Cover(S&C)池参与者将 100% 获得赚取的净权利金收入(或应计损失),这些收入按比例分配给所有质押者,用户可以随时提出提款请求,并在每个 30 天的 Epoch 结束时收到资金。

最后,少数协议允许用户在软锁定和硬锁定之间进行选择。

dForce 推出了一种兼具软锁定和硬锁定的混合模型,其中锁定为 veDF 可获得比软锁定为 sDF 更多的奖励。

在 Avalanche 跨稳定币交易所 Platypus Finance 上,用户可以通过质押 PTP 或锁定 PTP 来获得 vePTP,用户每质押 1 PTP,每小时可获得 0.014 vePTP(线性累积),质押者可获得的最大 vePTP 数量是质押 PTP 数量的 180 倍,大约需要 18 个月。且通过锁定,vePTP 总量从一开始就确定了。

Tectonic 允许将 TONIC 代币软锁定为 xTONIC,Tectonic 协议对提款有 10 天的等待期。它类似于 Tarot,但 Tectonic 允许用户通过锁定其 xTONIC 代币来最大化其奖励。

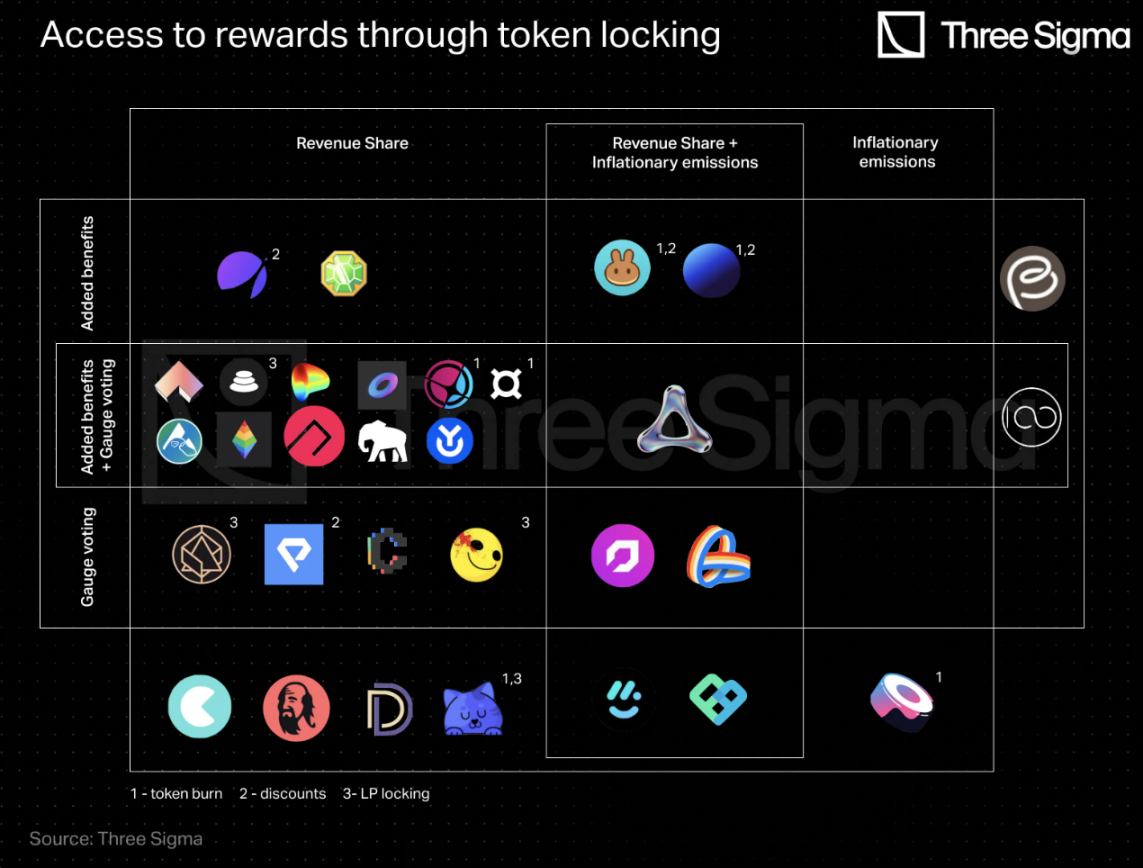

奖励 - 对利益相关者的激励和福利

在探索了获取 DeFi 奖励的方法之后,现在让我们深入研究用户因持有、锁定或质押代币等行为而获得的各种激励。其中包括费用折扣、提高流动性提供者的收益率、专属协议功能、收益分享、代币发行和排放投票权(gauge voting)。

协议费用折扣

许多平台根据用户的代币持有量和操作为用户提供折扣。例如 Aave 借款人可以通过质押 AAVE 代币来降低利率,而拥有超过 250 万枚 vxPREMIA 代币的 Premia 用户可以获得 60% 的费用折扣。在 PancakeSwap 上,使用 CAKE 代币支付时,交易费用可以降低 5% 。Planet 通过质押 GAMMA 代币提供三层提高收益的折扣。HEGIC 代币持有者可享受 30% 的套期保值合约折扣,在 ApolloX DAO 中质押 APX 代币可以降低交易费用。

收益分享

收益分享可以成为一种强大的激励,许多协议现在将其部分收入分配给质押或锁定代币的用户,使他们的利益与平台的成功保持一致,并奖励对网络增长的贡献。

大多数投票托管协议按比例与利益相关者分享收入,Curve、Convex、Ellipsis、Platypus、PancakeSwap、DeFi Kingdoms、Planet、Prisma、MUX Protocol、Perpetual Protocol、Starlay、Cream、Frax、QiDAO、Angle、ApolloX、UwU Lend、Premia、Ribbon、StakeDAO、Yearn、Balancer、Alchemix、Y 2 K、dForce、Solidly、Velodrome 和 Thena 等协议都分配了协议收入的一部分。通常约 50% 的费用将流向股东,但治理权投票会经常更新这些分配,以强调投票权的重要性。投票权锁定组中的一些例外包括 Hundred、Burrow 和 Sushiswap。通常,协议费用在利益相关者之间按比例分配。然而,少数协议(如 Starlay、Solidly、Velodrome 和 Thena)会根据利益相关者对特定 gauges 的投票来分配收入。

关于软锁定协议,大多数都包含收益分享。一些采用投票权锁定系统的协议(如 Beethoven X、Benqi、Yeti 和 Platypus)会将锁定期限和代币数量作为确定利益相关者收入份额的因素。

相比之下,Aave、GMX、Gains、HMX、IPOR、Astroport、Camelot、Abracadabra、Tectonic、Tarot、SpookySwap、Liquity、Moneta DAO、Reflexer、XDeFi 和 Hegic 仅根据质押代币的数量分配收益。

Lyra、Thales 和 Notional 等某些协议不分享收益,但会通过通胀排放来奖励软锁定和保护其平台的用户。

通货膨胀排放

关于通胀排放,许多协议将预留的社区治理代币分配给流动性提供者和活跃用户,以激励他们参与。虽然大多数协议为 LP、贷方和 Farmers 保留代币排放,但也有一些协议使用它们来奖励利益相关者。

如前所述,Lyra、Thales 和 Notional 选择通胀排放而不是收益分享,SushiSwap 也在其 2023 年 1 月的代币经济学的重新设计中取消了收益分享,在某些情况下,收益分享和通胀排放都会分配给利益相关者,实施 ve( 3, 3) 代币经济学机制的协议(如 Solidly、Velodrome 和 Thena)都遵循这种方法。

此外,Aave、Planet、MUX Protocol、PancakeSwap 和 Perpetual Protocol 在提供收益分享的同时还提供基于排放的奖励。

GMX 和 HMX 等协议也通过托管的 GMX 和 HMX 来奖励质押者,这些代币需要经过一年的归属期才能成为真正的 GMX 或 HMX。

计量投票

投票托管产生了计量投票(gauge voting),智能合约接受存款并排放代币奖励存款人,计量投票使利益相关者能够影响排放分布,指导生态系统中新铸造代币的分配。这种对排放的控制在塑造协议的发展和方向方面起着关键作用。

许多采用投票托管的协议都支持计量投票,包括 Curve、Convex、Ellipsis、Platypus、Hundred、Starley、Prisma、Frax、Angle、Premia、Ribbon、StakeDAO、Yearn、Balancer、Beethoven X、Alchemix、Y 2 K、Solidly、Velodrome 和 Thena。

相反,Perpetual Protocol、Burrow、MUX Protocol 和 QiDao 等协议不使用计量投票。此外 Euler Finance 允许 EUL 持有人确定 EUL 流动性激励措施,而无需预先锁定代币,但他们需要在 gauge 中软锁定代币以行使其权力。

额外收益

DeFi 中的协议通常会越过直接进行收益分享或代币排放,为用户提供额外的奖励和好处。

与计量投票类似,许多遵循 veToken 代币经济学的协议会为在 gauge 中质押流动性的用户提升排放数量,值得注意的例子包括 Curve Finance、Ellipsis、Platypus、Hundred、Prisma、Frax、Angle、Ribbon、StakeDAO、Yearn、Balancer、Solidly 和 Starley。

一些协议在没有计量投票的情况下提供更高的产量,Burrow 提高了借贷和供应的收益,PancakeSwap 增强了 LP 代币的流动性挖矿收益,Lyra 增加了 LP 的金库奖励,Thales 提高了活跃参与者的排放量,Planet 提高了 LP 奖励,ApolloX 提高了交易奖励。

某些协议采用个性化的方法来提供福利。例如 Camelot 提供了一个插件系统,利益相关者可以从共享收益、增加流动性农业排放或访问 Camelot Launchpad 等选项中选择他们的福利。

DeFi Kingdoms 将提供游戏内道具作为一项独特优势,而 Osmosis 提供超流体质押(如上文所述,这是一种 LP 代币可用于在网络中质押的方法,以同时获得保护生态系统和提供流动性的奖励)。

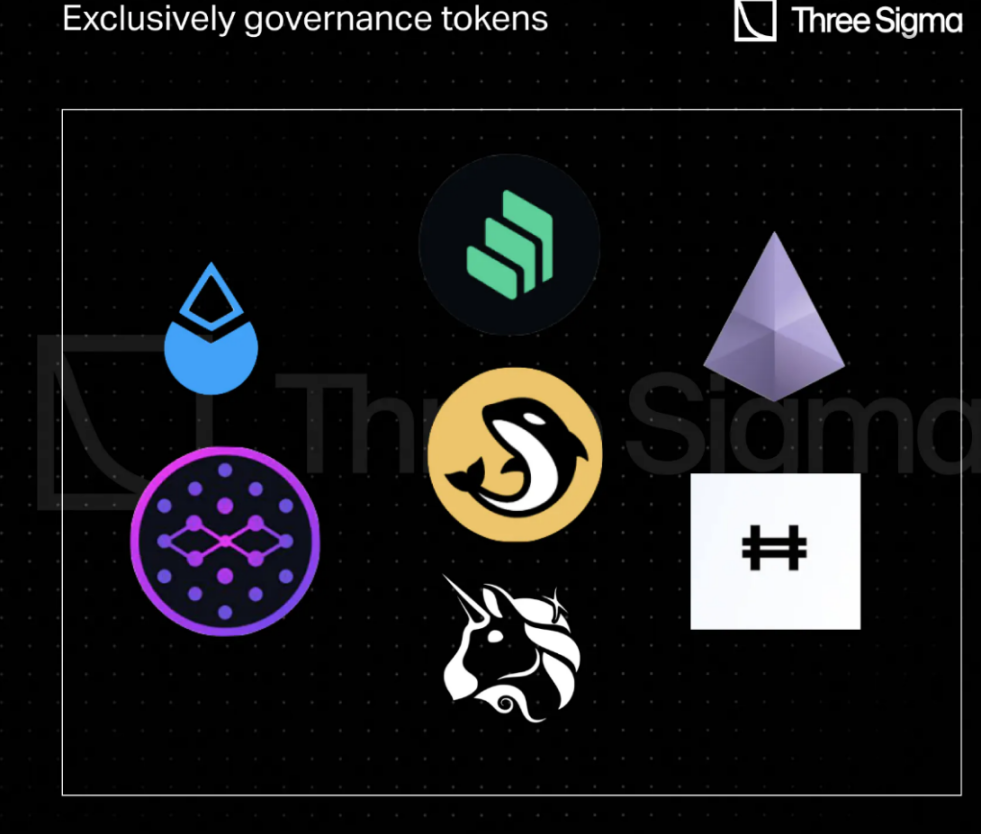

治理代币

在一些 DeFi 协议中,代币可能缺乏收益分享等直接效用,但通过参与治理来保持价值。值得注意的例子是 COMP 和 UNI,其主要价值在于治理。这些代币使用户能够影响协议的发展方向,其中协议类型似乎扮演着有趣的角色,譬如 DEX 治理代币通常被评估地更高,即使其价值捕获机制较少,也比其他类别中的代币更好,这些代币在 DeFi 的 TVL 中占较小的比例,协议成功的可能性、代币的升值甚至未来效用的承诺,都足以成为持有这类治理代币的动机。

LDO 是 Lido 的治理代币,持有者可以通过对关键的协议参数进行投票来积极参与决策,从而管理大型的 Lido DAO 金库。同样 Compound 的 COMP 代币持有者可以对治理提案进行投票或将其代币委托给受信任的代表。Uniswap 的 UNI 代币是其治理代币,市值为 30 多亿美元,UNI 持有者有能力投票、影响治理选择和管理 UNI 社区金库,以及确定协议费用。

其他没有围绕其代币创建特定奖励机制的协议包括:

-

Orca,Solana 网络上的去中心化交易所;

-

Synapse(SYN),跨链流动性网络,有效地整合了 18 个不同的区块链生态系统;

-

Hashflow(HFT),允许参与跨链去中心化交易所的游戏化 DAO 和治理平台;

-

StakeWise(SWISE),流动质押平台,主要关注去中心化治理,在以太坊生态系统中发挥着重要作用;

奖励分配

以前,我们将协议奖励分为五大类:折扣、额外福利、投票权、通胀排放和协议收益分享。前三种奖励类型与它们的分配方法固定联系在一起,而通胀排放和收益分享可以采取各种形式。

通胀排放奖励主要采取铸造治理代币的形式,例如 AAVE、LYRA 和 SUSHI 等。然而一些协议以产生收益的代币的形式提供通胀排放,其中赎回时收到的原始协议代币数量超过了最初铸造的数量。

其中包括 Astroport、Abracadabra、Tarot 和 SpookySwap,这些产生收益的代币的价值升值不仅可能源于通货膨胀,还可能源于协议收入。其他协议以原始形式分配收入,例如 ETH 支付的费用,或者许多协议采用回购机制,从外部市场回购自己的代币,以提高其价值,然后将其重新分配给利益相关者。

许多协议选择回购和重新分配机制,例如 Curve (CRV)、Convex (cvxCRV)、Perpetual Protocol (USDC)、Cream (ycrvlB)、Frax (FXS)、QiDAO (QI)、Angle (sanUSDC)、Premia (USDC)、Ribbon (ETH)、StakeDAO (FRAX 3 CRV)、Yearn (YFI)、Balancer (bb-a-USD)、Beethoven X (BEETS)、Gains (DAI)、HMX (USDC)、IPOR (IPOR)、Abracadabra ( MIM )、DeFi Kingdoms (JEWEL)、PancakeSwap (CAKE)、Planet (GAMMA)。

其他协议直接在累积代币中奖励利益相关者,例如 GMX、Ellipsis、Platypus、Starlay、Solidly、Velodrome、Thena 和 Liquity。

此外,一些协议实施代币销毁。他们不会重新分配回购的协议代币,而是销毁部分代币以减少流通供应,增加稀缺性,并希望提高价格。通过持有代币,用户间接获得协议收入,因为该协议使用累积奖励将这些代币从流通中删除。

进行代币销毁的一些协议包括 Aave、Gains、Camelot、Starlay、PancakeSwap、UwU Lend、Planet、MakerDao、Osmosis、SushiSwap、Reflexer、Frax 和 Thales。

结语

尽管本文涵盖的协议类别分布可能无法全面反映整个 DeFi 领域的现状,但仍可从中得出一些关键见解。

具体而言,本文提到了 14 个借贷协议、 20 个 DEX、 5 个衍生品协议、 7 个期权协议、 5 个流动质押衍生品(LSD)协议、 10 个 CDP 协议以及 9 个其他协议,当然也对具有相似特征的协议进行了分析,但没有明确提及。

其中 DEX 倾向于锁定,特别是在投票托管模式的背景下,而借贷和 CDP 平台则表现出对软锁定的偏好。不过一些 CDP 协议仍然使用硬锁定,这种差异背后的理由可能是与其他协议相比,DEX 对流动性的需求更大,贷款和 CDP 协议通常在流动性供需之间取得平衡。因为当贷款需求很高时,通常会因为利率相应调整而有足够的供应来满足需求。相比之下,DEX 流动性提供者的主要收入来源是交易费用,与成熟的 DEX 竞争可能具有挑战性。

因此 DEX 经常采用通胀排放的激励措施,并通过锁定机制来管理代币供应。一般来说,软锁定是 DeFi 协议中更常见的方法,但顶级 DEX 存在一些值得注意的例外,这种趋势不仅受协议类别影响,也受其推出时间和声誉影响,如今许多领先的 DEX 都属于最早推出的 DEX 之列,在成熟的协议中锁定治理代币的决定,与在更新、通常是实验性的协议中锁定代币的决定有很大不同。

如今,大多数使用锁定机制的协议选择以共享收益的形式奖励用户,而不是依赖通胀代币排放。这种转变代表了过去几年的重大改进,使协议能够始终如一地激励用户以有利于整个社区的方式行事。这是调整激励措施的最明确方法,尽管由于监管方面的考虑,其长期可行性仍不确定。

在分配收入时,代币销毁都是最常采用的方法。从经济角度来看,按需回购和重新分配代币似乎更合乎逻辑,例如将其分配给在协议中发挥更重要作用的代币持有者。然而,从监管角度来看,回购和销毁代币是向代币持有者返还协议收入的最简单方式,而不会使其看起来像股息分配并可能导致代币被归类为证券。尽管这种方法在一段时间内一直有效,但该机制的未来仍不确定。此外,一些协议还受到他们在上市时或代币更新时所认可的代币经济学的很大影响。对实际收益和收入分享的重视是 DeFi 中的主流叙事,这不仅受到协议的影响,也受到更广泛的市场条件的影响,譬如现在我们很难想象一个需要锁定四年的代币会有很大的吸引力。

投票托管的代币模型已经发展成为最全面的方法,不仅包括代币锁定,还包括投票权、激励管理和收益分享。

尽管如此,著名的协议经常通过代币授予投票权,而没有明确定义的价值捕获机制。尽管治理权力具有重要价值,但这种方法对于较小或最近推出的协议是不可行的,即使这些协议迅速获得采用并为 DeFi 社区做出贡献,能否经受时间的考验仍然是最大的挑战。

HashWhale BTC矿业周报 | BTC价格创阶段新高,矿工收益逐步修复(4.26-5.02)

本周,比特币整体走势表现为宽幅震荡上行,实现有效突破,最高触及97,436美元,刷新阶段性高点。市场波动性加剧,资金情绪回暖。技术免已形成“黄金交叉”形态,预示后市仍具上行潜力。同时,2025年4月比特币矿工总收入约为 11.5 亿美元,随着价格持续走高,矿工盈利能力有望进一步增强。

下周必关注|以太坊主网将执行Pectra升级;美联储公布新一期利率决议(5.5-5.11)

Shardeum即将进行TGE;Superseed代币SUPR将开放申领。

空投周报 | 币安子账户无法单独参与Alpha积分空投;boop根据Kaito积分给KOL空投(4.28-5.4)

Renzo第四季空投开放申领。