撰文:Will 阿望

近期,代币化(Tokenization)的热度一直从 DeFi 蔓延到了 TradFi,我们能够看到 MakerDAO 在近年大量配置代币化美债资产,国际清算行(BIS)也一直在推动 CBDC 代币化的各种试点。香港的证券及期货事务监察委员会(证监会)也观察到,在全球金融市场中,金融机构对于将传统金融工具代币化的兴趣日趋浓厚,开始探讨证券代币化和向客户分销代币化证券的中介机构亦不断增加。

证监会认为现在是时候就代币化证券相关活动提供更多指引(如 Security Token Offering, STO)。此举有助厘清从事这些活动的中介机构应达致的监管要求,为中介机构提供在应对和管理因使用这项新的代币化技术而引起的新风险方面的指引,以支持业界继续创新,同时从投资者保障的角度采取适当的防范措施。

因此,证监会在 2023 年 11 月 2 日,发布了两份关于代币化证券的通函: 《有关中介机构从事代币化证券相关活动的通函》 及 《有关代币化证监会认可投资产品的通函》 ,两份通函合称「 《代币化通函》」 。

本文将从律师角度,来对《代币化通函》中有关代币化证券的定义,以及代币化证券相关活动(发行、交易、提供意见、基金投资等)的内容进行梳理,帮助大家更好地理解香港 STO 新规。

一、《代币化通函》摘要

代币化证券的本质是以代币化作为包装的传统证券(Tokenised Securities),依旧根据其证券底层资产的定位进行监管,适用于现时传统证券市场的法律及监管规定。

证监会容许根据《证券及期货条例》第 IV 部获证监会许可向香港公众发行的产品,进行代币化并开展代币的一级市场交易,但相关代币化产品需要获得证监会授权并且设有足够的风控措施应对代币化带来的新风险。

中介机构参与从事代币化证券相关活动,应具备所需人手和专业知识,以便能够理解有关业务的性质(尤其是与所有权和科技有关的新风险),并根据所有可用资料对代币化证券进行尽职审查,以识别代币化证券的主要特点和风险。

如中介机构发行(产品发行人)或在很大程度上参与发行其拟买卖或提供意见的代币化证券,即使它们将某些职能外判予第三方供应商,仍须对代币化安排的整体运作负责。

《代币化通函》取代 2019 年的《有关证券型代币发行的声明》,不再认定代币化证券为「复杂产品」,取消「仅限专业投资者」的强制规定。

尽管本次《代币化通函》认为代币化证券基本上是传统证券,但是中介机构依然应该采取「透视」方式,对代币化证券的相关底层传统证券进行复杂性评估。

「最低额豁免规定」的限制——此前基金已表明投资目标为虚拟资产的投资组合,以及其总资产价值的 10% 或以上投资于虚拟资产的投资组合,不适用于代币化证券。

证监会支持中介机构开展任何数码证券(包括代币化证券)的任何活动,但应事先将其业务计划与证监会沟通。

二、什么是代币化证券

代币化涉及将存在于传统分类帐内资产的权利记录于可编程平台上的程序,当中包括在证券生命周期中使用分布式分类帐技术(Distributed Ledger Technology,简称 DLT)。这可视为以数码形式进行纪录备存,并融合了用以管限资产转移程序的规则和逻辑。

代币化对于金融市场的潜在价值包括:让传统金融业提高效率,增加透明度,缩短交收时间及降低成本等方面。证监会支持中介机构采取措施以将传统证券代币化,同时也应该注意使用这项新科技而引致新的风险。

2.1 代币化证券 = 证券,受传统证券市场法规监管

《代币化通函》表示:代币化证券指属《证券及期货条例》附表 1 第 1 部第 1 条所界定的「证券」的传统金融工具(例如债券或基金),在其证券生命周期内使用了 DLT(例如区块链技术)或类似技术(代币化证券)。

我们按照证监会《代币化通函》的意思来理解,代币化证券就是将底层受规管的传统证券(如固收债权、ABS、MBS、REIT 等)在产品设计层面,加了一层区块链 DLT 技术的壳,然后用壳包装好传统证券之后代币化(Wrapped Securities)。在这里,底层传统证券本身就受规管,《代币化通函》则是对于代币化这层壳作出了更多风险把控、信息披露、投资者保护等的规管要求。

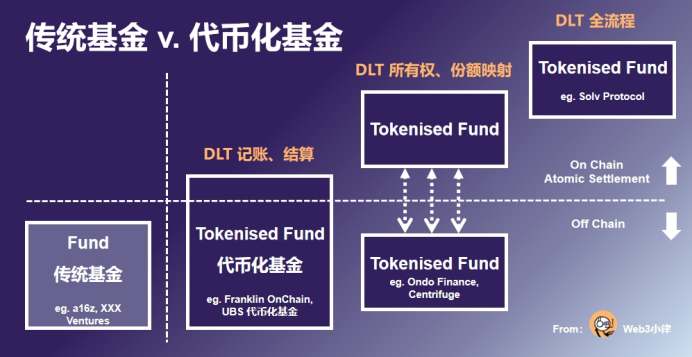

以基金这种传统金融证券举例,在基金的生命周期内,发行、认购、赎回、交易、转让、结算等任何阶段使用了 DLT 或类似技术,都应归类于代币化基金,落入代币化证券的范畴。例如 Franklin Templeton 于 2021 年推出的 Franklin OnChain U.S. Government Money Fund (FOBXX),其底层资产是美国国债,该基金是美国第一只获 SEC 批准,使用 Stellar 区块链技术来处理交易和记录所有权的代币化基金。

(更多有关代币化基金的内容可以参考: RWA 万字研报:基金代币化的价值、探索与实践 )

2.2代币化引致的新风险

证监会监管方针的首要原则是「相同业务、相同风险、相同规则」。除了遵从适用于传统证券的现行法律及监管规定外,中介机构还应管理涉及代币化活动中的所有权风险(例如与代币化证券有关的所有权权益如何被转移及记录),以及区块链技术风险(例如分叉(forking)、区块链网络中断及网络保安风险)。

证监会注意到,DLT 网络有数个常见的原型,包括:(a) 私有许可制(Private Permissioned);(b) 公有许可制(Public Permissioned);及 (c) 公有非许可制(Public-Permissionless)。有关风险视乎所使用的 DLT 网络类型而有所不同,并应透过实施充分的监控措施予以处理。

虽然目前暂未观察到在公有非许可制(Public-Permissionless)网络上发行的代币化证券,但这种代币化证券的网络安全风险可能会更高,实现难度较大,还需要更多与传统金融契合的公链。此外,由于该等代币化证券相对来说易于以转移的方式变动所有权及它们的匿名性质,与登记形式代币化证券相比,它们可能在洗钱及「KYC」事宜方面具有较高的风险。

所以后面更多会看到的是在私有许可制(Private Permissioned)和公有许可制(Public Permissioned)上的代币化证券项目。

如此前第一家在香港发行代币化证券的中银国际(BOCI)宣布在以太坊区块链上成功发行了 2 亿元人民币的代币化票据(不涉及中央证券存管机构),则是通过以太坊公有许可制(Public Permissioned)网络发行的。2023 年 10 月 2 日,瑞银的代币化基金试点项目,亦是如此。基金代币在以太坊上以智能合约的形式出现,代表对底层货币市场基金的权益,代币化能够帮助提升基金的发行、分销、认购和赎回流程。

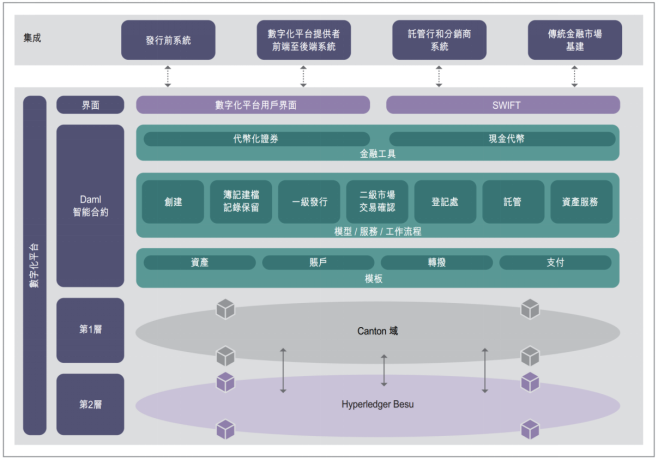

而在国际清算银行创新中心(BIS Innovation Hub)的 Genesis 项目中,BIS 和香港金融管理局联合于 2022 年开展了 Evergreen 项目,利用代币化和统一账本发行绿色债券。这个项目是在高盛的私有许可制(Private Permissioned)网络——GS DAP 数字化平台实现。该项目的架构和一级发行流程如下图所示。

(香港债券市场代币化)

三、在从事代币化证券相关活动的考虑因素

《代币化通函》中明确:代币化证券的本质是以代币化作为包装的传统证券(Tokenised Securities),依旧根据其证券底层资产的定位进行监管,适用于现时传统证券市场的法律及监管规定。特别是,代币化证券的发售将受《公司(清盘及杂项条文)条例(第 32 章)》下的招股章程制度及《证券及期货条例》第 IV 部下的投资要约制度所规范。

中介机构如进行以下活动,其行为亦受适用于公司证券相关活动的现行规定:分销代币化证券或就代币化证券提供意见,管理代币化基金,管理投资于代币化证券的基金,及在虚拟资产交易平台上进行代币化证券的二级市场买卖。

此外,证监会还要求从事代币化证券相关活动的中介机构应具备所需人手和专业知识,以便能够理解有关业务的性质(尤其是与所有权和科技有关的新风险),以及妥善管理这些风险。

中介机构应以适当的技能、小心审慎和勤勉尽责的态度行事,并根据所有可用资料对代币化证券进行尽职审查,以识别代币化证券的主要特点和风险。这方面的职责包括中介机构在现行规定下对产品本身(例如被代币化的相关债券或基金),以及因使用代币化技术而对产品涉及的科技范畴进行尽职审查的责任。

从《代币化通函》可以看出,在将代币化证券界定为证券之后,所有从事代币化证券相关活动的中介机构依然要符合传统证券市场的法律及监管规定。意味着除了涉及区块链 DLT 技术的中介机构外,其他参与方还是传统金融的持牌机构。

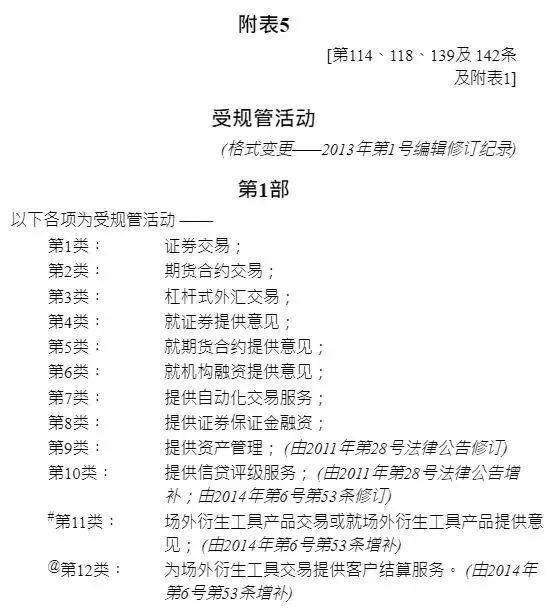

(第 571 章《证券及期货条例》 ─ 附表 5 受规管活动)

3.1 代币化证券的发行

如中介机构发行(产品发行人)或在很大程度上参与发行其拟买卖或提供意见的代币化证券,即使它们将某些职能外判予第三方供应商,仍须对代币化安排的整体运作负责。

在评估代币化证券的技术及其他范畴所涉及的风险时,中介机构应对以下因素加以考虑:

(a) 第三方供应商的经验和往绩纪录(例如代币化技术开发者、代币化平台提供者、钱包服务提供者 / 保管人及打击洗钱解决方案);

(b) 代币化证券的技术范围:(i) 智能合约代码的审计;(ii) DLT 网络的安全、稳健性;(iii) 参与各方后端系统之间的互操作性事宜;(iv) 稳健及妥善维持政策和程序、系统和监控措施,以支持代币化证券的运作;

(c) 与代币化证券有关的法律及监管状况,特别是:(i) 关于「交收终局性」的法律状况;(ii) 附带任何保证权益(如适用)的可执行性;(iii) 任何外在权利的可执行性,以及代币化证券买卖活动对相关市场的潜在影响;(iv) 在香港的监管状况,及是否须根据相关法律取得监管批准;

(d) 应对 DLT 突发事件的业务延续计划;

(e) 应对数据隐私风险的适当措施;

(f) 洗钱及恐怖分子资金筹集风险;

(g) 考虑最适合的保管安排(Custody),尤其需要额外考虑公有非许可制(Public-Permissionless)网络上的情况。

3.2 就代币化证券进行买卖或提供意见,或管理投资于代币化证券的投资组合

如就代币化证券进行买卖或提供意见,或管理投资于代币化证券的投资组合的中介机构,均须符合以下要求:

(a) 对发行人及参与代币化安排的第三方供应商,以及代币化安排的特点和其所引致的风险进行尽职审查;

(b) 在从事相关活动前,应先了解并信纳发行人及其第三方供应商为管理代币化证券的所有权及科技风险而实施的监控措施,参考 3.1 代币化证券的发行需要考虑的因素。

(c) 应充分地披露与代币化证券相关的特定重要资料,包括:(i) 链下或链上的交收的终局性;(ii) 就代币化证券的转移所施加的限制;(iii) 在部署智能合约前是否已进行智能合约审计;(iv) DLT 相关事件的主要管理监控措施及业务延续计划;及 (v) 保管安排。

(d)采取「透视」方式,对代币化证券的相关底层传统证券进行复杂性评估,并遵守有关规管销售复杂产品方面的规定(包括产品合适性的规定);

(e) 若代币化证券的发售未根据《证券及期货条例》第 IV 部获证监会认可,或不符合招股章程制度,则只可向专业投资者提供该等代币化证券相关服务(除非符合其他适用的豁免情况)。

3.3 管理可能投资于代币化证券的投资组合

由于代币化证券基本上是以代币化作为包装的传统证券(Tokenised Securities),那么对于 2019 年 10 月 4 日发布的《适用于管理投资于虚拟资产的投资组合的持牌法团或注册机构的条款及条件》中所指「最低额豁免规定」的限制,并不适用于代币化证券。

「最低额豁免规定」的限制(基金已表明投资目标为虚拟资产的投资组合,以及其总资产价值的 10% 或以上投资于虚拟资产的投资组合)只适用于《打击洗钱条例》第 53 ZRA 条所界定的「虚拟资产」标的,这些表示如 BTC、ETH、稳定币(Stablecoin)、实用型代币(Utility Token)和治理代币(Governance Token)等。

3.4 持牌虚拟资产交易平台的保障安排

根据《适用于虚拟资产交易平台营运者的指引》第 10.22 段的规定,虚拟资产交易平台必须设有经证监会核准的补偿安排,从而为证券型代币的潜在损失提供保障(如第三方保险、资金内控机制)。

如果这些措施能够让证监会相信,一旦发生代币化证券遗失的情况,持有该等代币化证券的客户因此蒙受财政损失的风险可被有效缓解(例如虚拟资产交易平台可证明发行人已实施管理监控措施(例如转移限制或设立许可名单),以防范发生盗窃及黑客入侵的风险,从而保护使用公有非许可制网络的代币化证券持有人),那么证监会可能基于持牌机构的申请,将相关证券型代币从保障的范围移除。

四、《代币化通函》取代 2019 年《有关证券型代币发行的声明》

4.1 代币化证券 = 证券

证监会于 2019 年 3 月 29 日发表的《有关证券型代币发行的声明》,当时更多的立场是将证券型代币视为「复杂产品」,旨在提醒从事证券型代币发行的公司或个人注意有关的适用法例及监管规定。如今为免生疑问,本《代币化通函》将取代该声明。

根据目前《代币化通函》,代币化证券基本上是以代币化作为包装的传统证券(Tokenised Securities)。此外,中介机构须确保因使用新科技而引致的新风险会被有效缓解,而且不会影响投资者。因此在这样的背景下,代币化理应不会令相关证券的复杂性有变,依旧属于证券。

4.2 复杂产品分类

在 2019 年《有关证券型代币发行的声明》中,证监会提醒中介机构如推广或分销证券型代币,便须确保遵从所有有关「复杂产品」的现行法例及监管规定,中介机构亦须采取额外投资者保障措施。

尽管本次《代币化通函》认为代币化证券基本上是传统证券,但是中介机构依然应该采取「透视」方式,对代币化证券的相关底层传统证券进行复杂性评估。中介机构如分销属于「复杂产品」的代币化证券,便应遵从有关规管销售「复杂产品」方面的规定,包括确保相关产品的合适性(不论有否涉及任何招揽或建议行为)。

故此,中介机构应以《网上分销及投资谘询平台指引》第 6 章及《证券及期货事务监察委员会持牌人或注册人操守准则》第 5.5 段所载的因素作为参考,据此评估代币化证券的相关传统证券,从而判断代币化证券是否「复杂产品」。中介机构亦应对证监会不时发布的指引加以考虑。

4.3 取消仅限专业投资者的限制

2019 年《有关证券型代币发行的声明》中,证监会亦对证券型代币的分销和推广施加「仅限专业投资者」的限制。在当时,证券型代币仍是创新的资产类别,并尚未如现时般以代币化证券的形式流入市场。

由于本次《代币化通函》将代币化证券认定为证券,那么证监会就认为没有需要施加「仅限专业投资者」的强制规定。

然而,中介机构务必注意,《公司清盘条例》下的招股章程制度及《证券及期货条例》第 IV 部下的投资要约制度的规定,依旧适用于向香港公众进行的代币化证券发售(公开发售制度)。这意味着,代币化证券的发售如未有根据《证券及期货条例》第 IV 部获认可,或不符合招股章程制度,便只可以专业投资者为对象,或在依据公开发售制度所订的任何其他适用豁免情况下进行。

4.4 数码证券相关活动

代币化证券是一系列范围更广泛的数码证券(Digital Securities)当中的一个分类,现时并无对于「数码证券」的通用的定义或分类目录,市场上可能存在许多不同的结构。

不属于代币化证券的数码证券可能有着特别的性质、条款和特点,形式更为特别、创新或复杂的结构,存在较大的法律不确定因素。零售投资者在合理情况下不大可能理解该等数码证券,当中部分可能仅存在于某个以 DLT 为基础的网络上,而并无连结至外在权利或相关资产,也没有监控措施来缓解有关所有权可能没有被准确记录的风险。不属代币化证券的数码证券相当可能会被视为「复杂产品」,部分可能属集体投资计划权益的定义范围。

举例来说,不属代币化证券的数码证券可能包括将现实世界资产或数码资产(例如艺术作品或土地)的细分化权益(而有关安排实属集体投资计划)以不同于传统基金的方式代币化;或将利润分配安排以不属于传统证券的形式代币化。

中介机构应注意,数码证券不得以违反公开发售制度的方式,向零售投资者发售,分销该等数码证券的中介机构应遵从规管销售复杂产品方面的规定,当中包括须确保其合适性(不论有否涉及任何招揽或建议行为)。若数码证券在网上平台分销,该平台必须经妥善设计,并设有适当的取览权及控制措施,以确保遵守可能适用于该等数码证券的销售限制。

中介机构应注意实施充分的系统及监控措施,以确保在进行与数码证券有关的活动前符合适用的法律及监管规定。除了本通函所述与代币化证券有关的规定外,中介机构应运用专业判断,对其所处理但不属代币化证券的每只数码证券作出评估,并另行实施适当的内部监控措施,以应对数码证券的特定风险和独特性质,务求保障其客户的利益。

五、向证监会作出通知及提供资料

中介机构如有意进行涉及任何数码证券(包括代币化证券)的任何活动,应事先将其业务计划通知证监会的相关个案主任并就此与他们讨论。中介机构应提供证监会可能不时要求与该等服务有关的任何资料。

六、代币化证券发行(STO)的实践

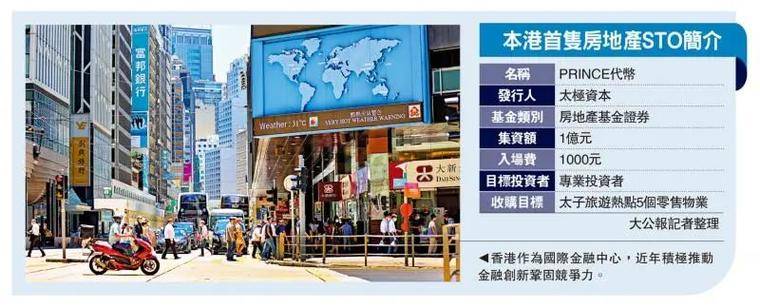

2023 年 9 月 10 日,据大公报报道,太极资本宣布推出 PRINCE 代币(PRINCE Token),为香港首个面向「专业投资者」的房地产基金证券型代币发行(STO)。本次 STO 为首个证监会准许的基金代币化集资模式,集资规模目标约 1 亿元,集资所得将用作收购位于九龙区太子旅游热点的五个零售物业,惟未有披露目标物业详情。如获监管机构批准,计划寻求将 PRINCE 代币于 HKbitEX 平台挂牌上市,实现更大流动性潜力。

(港首隻房地产 STO 获批 集资 1 亿元)

资料显示,PRINCE 代币是由太极资本旗下先锋管理的封闭型基金所发行。入场费为 1000 港元,远低于投资私人房地产基金一般所需的 100 万美元。通过持有 PRINCE 代币,投资者可获得相关物业每年产生的租金收入,以及受惠于物业未来增值。

完成认购协议后,先锋将安排相关投资者于 ON1 ON Custody(奥年托管)开设数码钱包账户,用于分配和储存 PRINCE 代币。ON1 ON Custody 为太极资本另一子公司,是香港信托或公司服务提供者持牌人,以及获美国会计师协会(AICPA)SOC 2 认证的虚拟资产托管人。储存于 ON1 ON Custody 中的 PRINCE 代币,可获一间本地保险公司提供虚拟资产保障。PRINCE 代币于公共以太坊区块链进行最终结算,容许投资者于认购代币后,立即以场外交易形式获得二级市场。

七、关于《代币化通函》的思考

《代币化通函》中明确:代币化证券的本质是以代币化作为包装的传统证券(Tokenised Securities),依旧根据其证券底层资产的定位进行监管,适用于现时传统证券市场的法律及监管规定。

代币化证券的定性,虽然降低了很多门槛,但是表示这个市场依然是持牌机构的市场,如提供《证券及期货条例》─ 附表 5 受规管活动的持牌机构,以及代币化证券技术相关的第三方供应商。毕竟对于广义的现实资产代币化(RWA)来讲,无论是资产端,还是资金端,都掌握在受规管的传统金融机构手中。

有想象空间的是,对比代币化证券的证券定性,能够为广大中国境内资产带来想象空间。中国境内资产赴港证券化的路径可行,那么之后的代币化的路径目前并没有看到什么障碍,后续将做进一步探讨。

但是如果将代币化证券视为证券看待,那么目前的香港金融市场如何支撑起一个新的融资市场,会有很大的挑战。

我们的数字科技团队持续关注全球主要司法辖区有关虚拟资产行业的监管规则和指引动态,在 Web3 虚拟资产行业有着深刻的行业理解和丰富的法律合规经验,为众多从事虚拟资产行业的持牌机构、Fintech 公司、投资基金、初创公司等提供项目合规指导,以及法律建议。欢迎从事虚拟资产行业有关现实资产代币化(RWA)、STO、Fintech 等相关项目交流探讨。