撰文:Roger Huang

编译:Luffy,Foresight News

比特币挖矿的区块奖励每四年就会减少一半,下一次减半将在 2024 年 4 月发生,届时区块奖励补贴将从 6.25 枚比特币(价值 221,000 美元)降至 3.125 枚比特币(价值 110,625 美元)。矿工也能收到网络参与者支付的交易费用,但这些只是他们报酬的一小部分。虽然减半的实际影响将使比特币矿工的生产成本增加一倍,但比特币矿业股票可能仍然非常适合某些加密货币投资组合。

背景

比特币网络通过名为挖矿的过程将交易添加到网络中。作为对消耗计算和能源成本的补偿,每个区块的打包矿工目前可以获得 6.25 枚比特币的增发奖励。这是产生新比特币的唯一方式,减半是减缓通货膨胀速度的一种方式,它使现有资产更加稀缺。这个过程将持续到 2140 年最后一枚比特币被铸造。

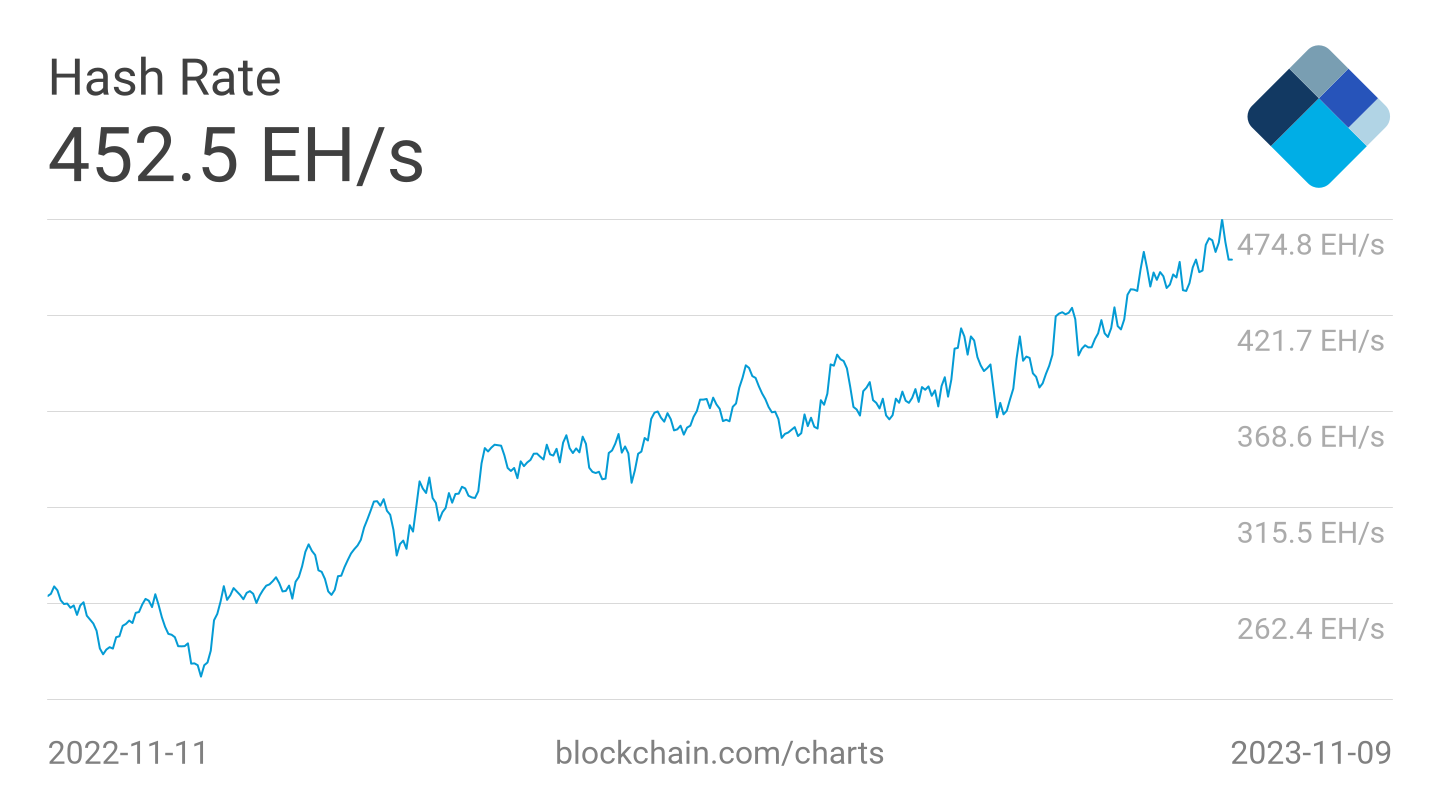

15 年前,当比特币推出时,它的价值仅为几美分,挖矿可以在一台普通笔记本电脑上进行。如今,顶尖矿工加起来运行的算力超过 450 EH/ 秒,比特币挖矿已成为一项大生意。事实上,一些估计认为比特币网络的年度能源消耗与中等收入国家相当。

过去市场周期中比特币的哈希率,来源:福布斯

这场军备竞赛带来了每年数百万美元的成本(例如采购专用硬件、能源费用和管理费用),因此许多矿商已发展成为拥有全球供应链的跨国公司。事实上,在纳斯达克和多伦多证券交易所等主要股票市场上市的主要矿商有 15 家,它们 2023 年 10 月的实现算力均超过 0.5 EH/s,以下是最大的 10 家。

Core Scientific 曾经是全球算力最大的比特币矿商,但它于 2022 年 12 月根据美国破产法第 11 章宣布破产。比特币网络上的大部分算力都掌握在私人矿工手中,其中许多矿商运营着个人矿工加入的矿池,来源:福布斯

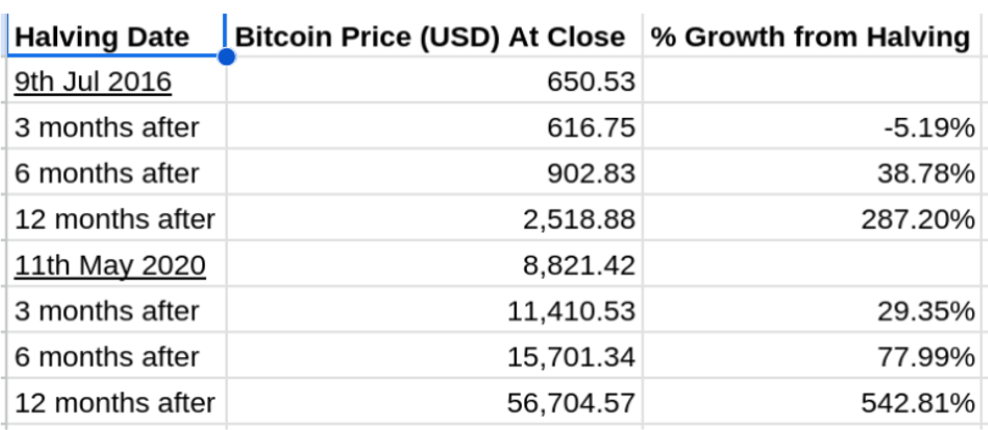

值得注意的是,比特币减半历史上一直是极其看涨的标志。2016 年减半后的 12 个月内,比特币飙升了 287%。在新冠疫情驱动的金融繁荣中,比特币在减半后的 12 个月内飙升了 542%。当比特币还处于起步阶段时,它在 2012 年首次减半后的一年内飙升了 8,256%。

过去的比特币减半时间表,来源:福布斯

展望与影响

如上所述,矿商 2023 年整体表现乐观。假设历史再次重演,他们可能会面临艰难的 12-16 个月,直到下一次减半的影响完全发挥出来,以弥补奖励的减少。造成这种复杂局面的一个重要原因是,矿业盈利能力已经处于历史最低水平,而且减半将在利率上涨期间发生,这可能会给像比特币和黄金这样不提供额外收益的资产带来压力。减半后,许多比特币矿商将需要立即转向成本削减模式,以度过潜在的低谷并赶上下一波浪潮。他们有可能稀释股东的股权以筹集资金。

另一方面,也有看涨的指标。自 6 月份资产管理巨头贝莱德 (BlackRock) 申请上市现货比特币 ETF 以来,比特币已经飙升了 30% 以上,今年以来已经上涨了 120%。如上图所示,矿工是全球最大的比特币企业持有者之一,因此,如果一系列 ETF 在美国推出(预计不迟于 2024 年 3 月),这些比特币的价值可能会飙升。这种影响的大小将取决于有多少资本分配给这些新产品。

2023 年下半年的价格上涨令人兴奋,但评估差异很大。作为参考,美国第一只比特币期货 ProShares Bitcoin Strategy ETF(BITO)的管理规模首次突破 10 亿美元。而 2000 年代初成立的第一只黄金 ETF——SPDR Gold Shares(GLD),在上市的前三天就募集了 10 亿美元,创下了当时的纪录。比特币现货交易量每天约为 170 亿美元,因此 10 亿美元占每日交易量的近 6%。突然上涨也可能会清算空头头寸,从而加速任何上涨走势。

如何决策

对于投资者来说,在整个加密货币投资组合中找到适当的平衡非常重要,即使涉及到比特币也是如此。矿工倾向于提供更多的 beta(回报 / 波动性),而不仅仅是直接持有比特币。例如,到 2023 年,九支领先的比特币矿业上市股票的价值增长了 250%,几乎是比特币价格涨幅的三倍。当然,2022 年市场下跌时情况正好相反。

将对比特币投资的大部分集中于矿业股可能并不谨慎,但在牛市时期它可能是一个有用的催化剂。你对比特币的投资可以更好地分配到直接持有该资产或购买交易所交易产品,例如潜在的现货 ETF、MicroStrategy(全球最大的比特币企业持有者)等,或封闭式终端基金,例如 Grayscale 比特币信托基金,其目前的交易价格比其基础资产净值低 13%。

具体持有什么,重要的是要考虑几个因素,例如生产成本、资产负债表上的债务(这可能会增加出售比特币以支付费用的需求,并损害其财务的长期利益)。这里有一些有用的数据点可供参考,但对于任何投资者来说,自己进行研究都很重要。

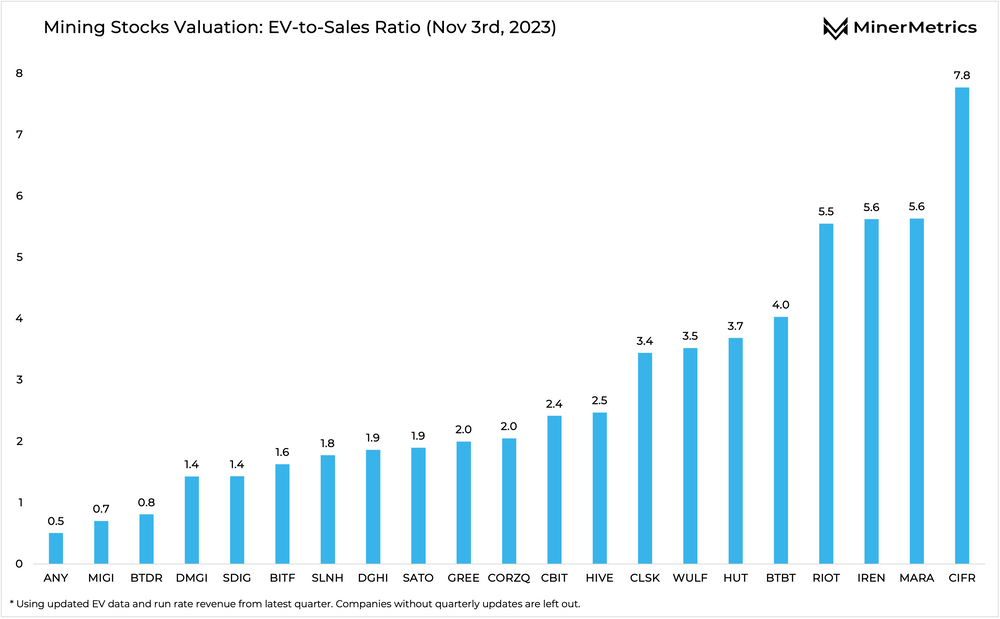

- 根据一项独立分析,将比特币矿业股票的企业价值与其收入进行比较,市场领导者 Marathon 和 Riot 似乎略被高估。另一方面,BitDeer 和 Stronghold Digital 等公司的交易比率较低。这并不意味着投资者应该立即瞄准图表的左侧,因为像 Riot 和 Marathon 这样的蓝筹矿业公司有理由以溢价进行交易,他们更有能力度过一段困难的减半后时期。还值得注意的是,他们拥有迄今为止所有公开交易矿商中最大的比特币库存,这在未来 12-16 个月内可能被证明是极其有价值的。因此,在做出投资决策时必须考虑矿工业务的各个方面。

- TeraWulf 是一家越来越受到投资界关注的公司,因为该公司 3 月份在宾夕法尼亚州签署了一份超便宜的核能合同,使其免受地缘政治驱动的能源价格上涨的影响。

- Applied Digital Holdings(APLD:纳斯达克)从定义上来说并不是挖矿企业,它是为矿工提供服务的基础设施提供商。由于最近签署了高达 9 位数的人工智能订单,它也成为投资者关注的焦点。许多比特币矿工都在大声疾呼要涉足人工智能领域,但对大多数人来说,这只是营销言论。

- 鉴于 Core Scientific 庞大的算力,预计将于 1 月份在纳斯达克重新上市,它似乎对投资者很有吸引力。然而,值得注意的是,即使该公司成功地摆脱了破产诉讼,它也将承担沉重的债务负担,需要通过继续出售其开采的比特币来偿还。这意味着在可预见的未来其金库将保持为 0。