原文作者:Diana Biggs, 1kx 合伙人

原文编译:Luffy,Foresight News

交易所交易产品(ETP)为散户和机构投资者提供了一种便捷、受监管且低成本的方式来获取一系列基础投资,加密货币就是其中之一。

自 2015 年瑞典推出第一个比特币追踪产品以来,加密货币 ETP 已从欧洲发展到世界各地。 2020 年底的仅有 17 种加密货币 ETP 产品,而如今已经发展到约 180 种。随着越来越多的传统金融机构加入加密货币原生公司的发行行列,ETP 不仅在扩大投资者获得加密货币机会方面发挥作用,而且也推动了在加密货币在全球金融市场的整体接受度。

本文概述了加密货币 ETP,包括当前可用的产品类型、运营模式、区域以及我们在这个快速发展领域的关注重点。

加密货币 ETP 概述

什么是加密货币 ETP?

交易所交易产品 (ETP) 是一类金融产品,每天正常交易时间内在受监管的证券交易所买卖,跟踪基础基准、资产或投资组合的回报。

ETP 主要分为三种类型:交易所交易基金 (ETF)、交易所交易票据 (ETN) 和交易所交易商品 (ETC)。 ETF 是投资基金,而 ETN 和 ETC 是债务证券,ETC 跟踪黄金和石油等实物商品,ETN 用于所有其他类型的金融工具。自 1993 年第一只 ETF 创建以来,距今已有三十年了,ETP 已从股票市场跟踪产品发展成为最具创新性的投资产品类别之一,为投资者提供了一系列创新标的资产的投资机会。

注意:虽然「ETP」是此类产品的总称,但「ETP」一词有时也用作指代债务证券交易所交易产品。

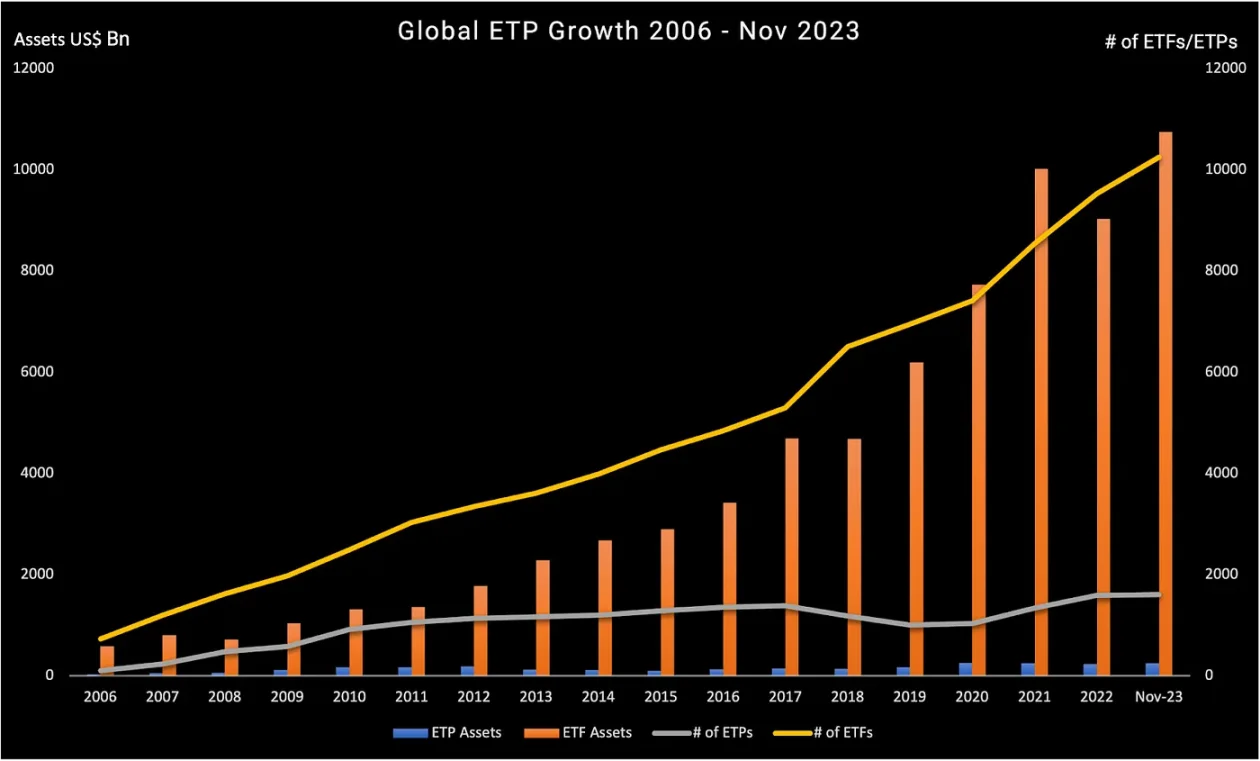

特别是在过去 20 年中,ETP 持续增长,在全球 63 个国家 / 地区 81 个交易所的 718 家提供商中,已达到 11, 859 种产品和 23, 931 条上市信息;其中,ETF 份额的最大,约 107, 470 亿美元,占 ETP 资产总额 109, 900 亿美元的 98% (数据来自 ETFGI, 2023 年 11 月底)。 奥纬咨询预计 ETF 的增长将在近年加速,从 2022 年到 2027 年市场将每年增长 13% 至 18% 。

来源:ETFGI

ETP 的便利性和可访问性使其成为向投资者开放新资产类别(包括加密货币)和投资策略的流行工具。

首个比特币 ETP 于 2015 年由 XBT Provider (后被 Coinshares 收购)在瑞典纳斯达克推出。市场的增长一直相对温和,直到 2020 年下半年,无论是来自新的加密货币原生企业进入者还是传统发行人的产品数量开始强劲增长,这种情况一直持续到今天。 2021 年 2 月,加拿大 Purpose Investment 在多伦多证券交易所推出了 Purpose Bitcoin ,成为了全球首只比特币 ETF。虽然以债务证券的形式构建的加密货币 ETP 在数量和资产管理规模上仍远远超过加密货币 ETF,但我们预计这种情况将开始发生变化,特别是随着美国现货 ETF 市场的开放。

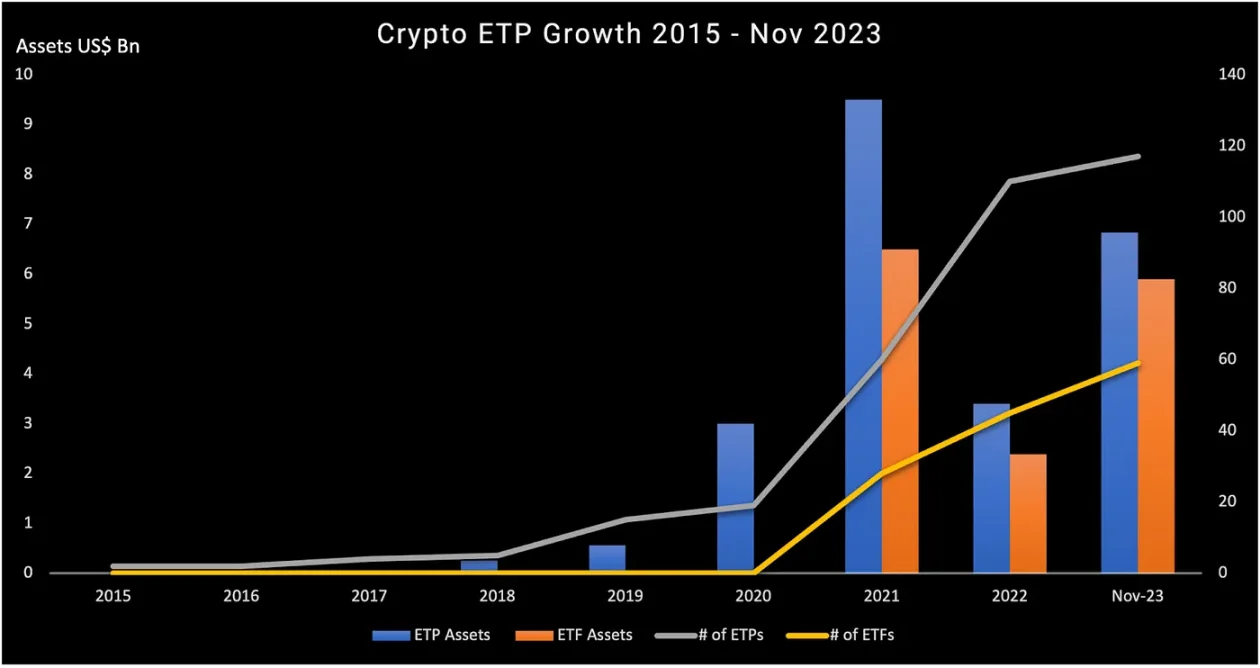

来源:ETFGI

加密货币产品的数量稳步增长,尤其是在过去三年内。根据 ETFGI 的数据,截至 2023 年 11 月,加密货币 ETF 和 ETP 达到 176 种。2023 年前 11 个月,投资于这些产品的资产增长了 120% ,从 2022 年底的 57.9 亿美元增至 2023 年 11 月底的 127.3 亿美元。

为什么选择加密货币 ETP?

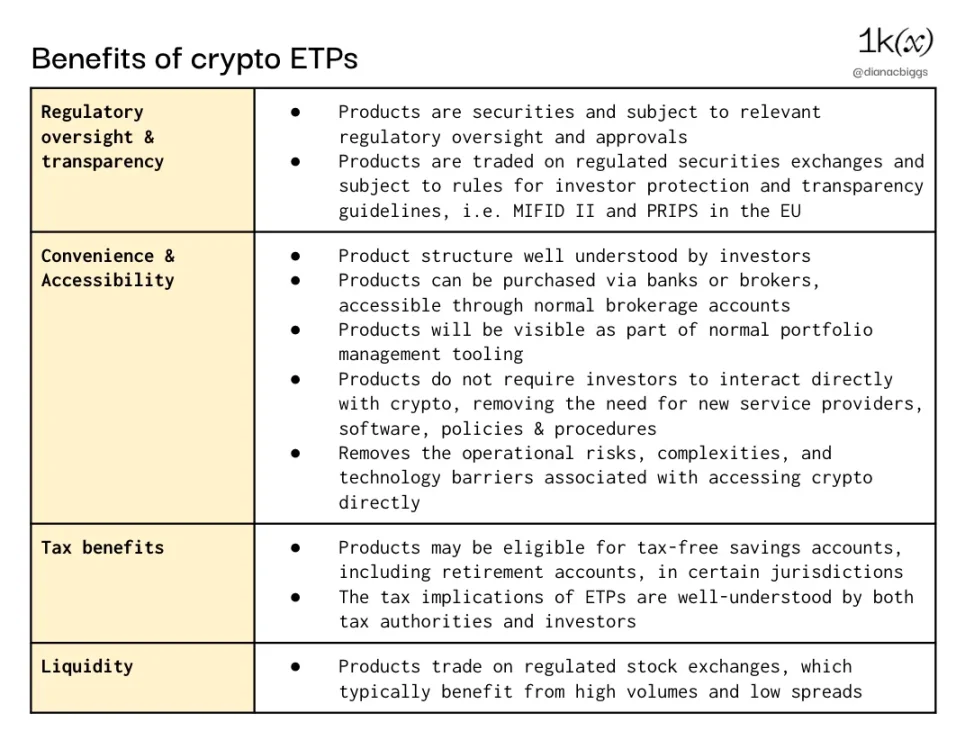

加密货币 ETP 的想法对于原生加密货币领域的人来说似乎违反直觉:ETP 引入了中介机构,而加密货币技术的目标恰恰是消除中介机构。然而,作为易于理解和受监管的投资产品,ETP 为更多投资者受众提供了接触加密货币的机会,而这些投资者由于各种原因可能无法访问该资产类别。例如,散户投资者可能缺乏直接投资加密货币的工具、时间、风险承受能力和专业知识。 ETP 作为传统证券的结构向机构投资者开放,机构投资者可能仅限于投资这些类型的工具,或者出于监管、合规、技术或其他原因而避免直接持有加密货币。

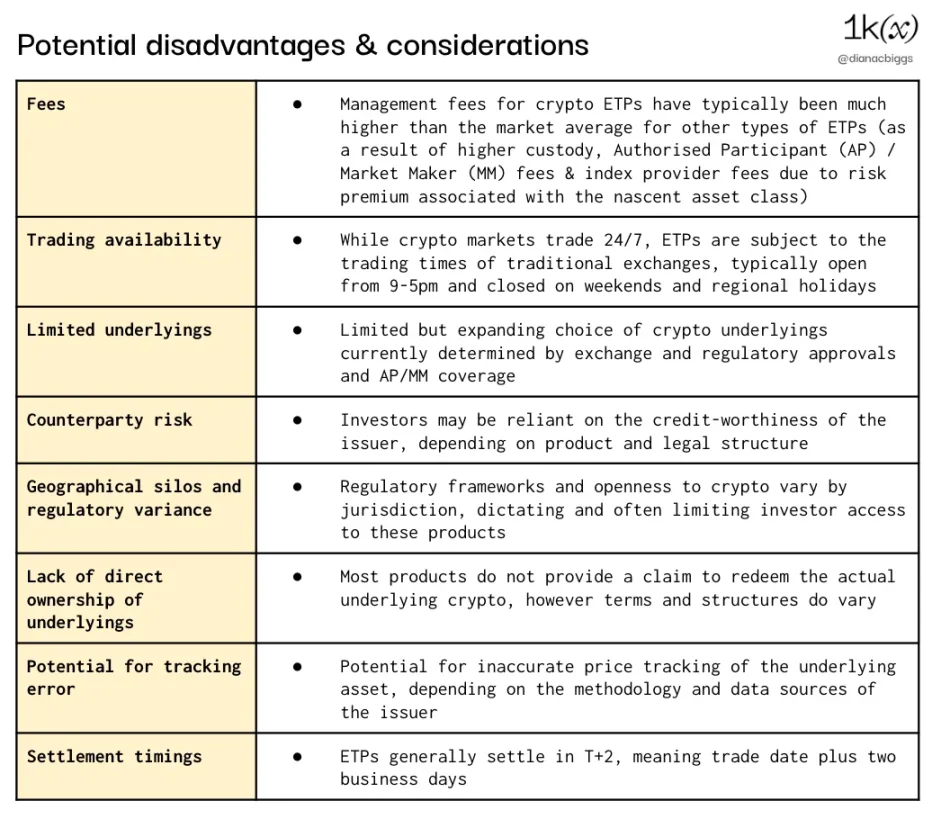

与直接购买加密货币相比,ETP 还存在潜在的缺点和考虑因素(并非所有投资者都会认为这些是缺点)。其中包括迄今为止加密货币 ETP 的费用比其他 ETP 费用高得多(尽管这些费用已经随着竞争的加剧而下降)、传统交易所与加密货币 24/7 市场相比的交易访问时间有限、交易对手、汇率风险以及结算时间等。

注意:地理限制的示例包括欧洲加密货币 ETP 通常未根据 1933 年美国证券法注册,因此无法提供给美国投资者; 英国 FCA 禁止向散户投资者出售加密货币 ETP。

产品结构

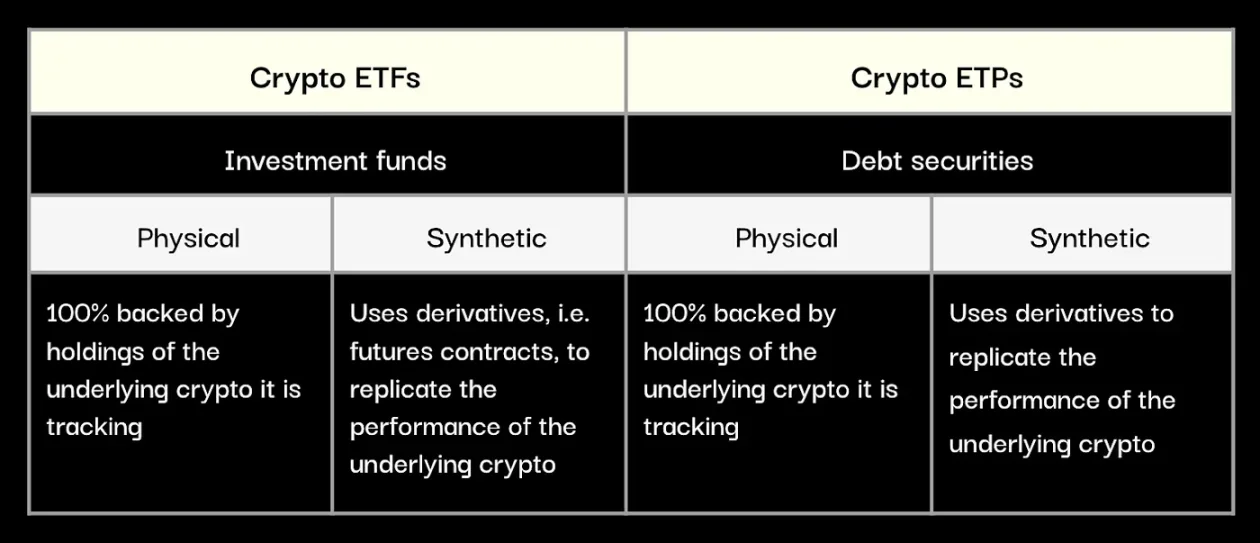

从广义上讲,加密货币 ETP 分为两种产品类别和类型:ETF 和 ETP ,以及实物资产和合成资产。

加密货币 ETF 结构

ETF 的结构是基金,ETF 持有量为基金份额。通常通过信托、投资公司或有限合伙企业将基金与其发行实体进行法律分离,以确保投资者的持股在母公司 / 发行人破产时受到保护。 ETF 通常需要遵守额外的规则和透明度要求,具体取决于其管辖范围;例如,在欧盟注册并向欧盟投资者销售的 ETF 通常需要遵守 UCITS(可转让证券集体投资承诺)法规,其中带来了多元化的要求,比如单一资产的占比不能超过基金总额的 10% 。

如今大多数加密货币 ETF 都是现货或期货产品。现货 ETF 拥有基础加密资产的直接所有权,并由独立托管人担保。对于期货 ETF,发行人并不持有基础加密货币,而是购买资产的期货合约。因此,这些产品并不直接跟踪标的资产的现货价格,通常被认为会带来更大的复杂性和成本,并且对投资者来说透明度和直观性较差。

加密货币 ETP 结构

加密货币 ETP(在本例中,该术语来指代 ETF 以外的产品)结构为债务证券。虽然它们的结构要求不如 ETF 严格,但它们的披露要求非常相似。

实物加密货币 ETP 是有担保的债务合同,由其所追踪的基础加密货币持有量提供 100% 支持。加密资产是在指定受托人的监督和控制下由独立第三方托管人购买和持有的实物,受托人代表 ETP 持有者持有权利和权益,并负责在发行人破产时组织赎回。

合成 ETP 是无担保债务合同,这意味着发行人无需持有产品正在跟踪的标的资产,而是使用衍生品和掉期来跟踪资产(确切的结构和条款可能会有所不同)。因此,合成 ETP 承担更大的交易对手风险,因为法律没有要求产品必须由基础实物资产完全支持。 XBT Provider(和 Valour 是两个提供合成产品的加密货币 ETP 发行人。

总的来说,市场上大多数加密货币 ETP 都是实物 ETP,因为许多投资者更喜欢这种结构提供的透明度和降交易对手风险。

加密货币产品发行人

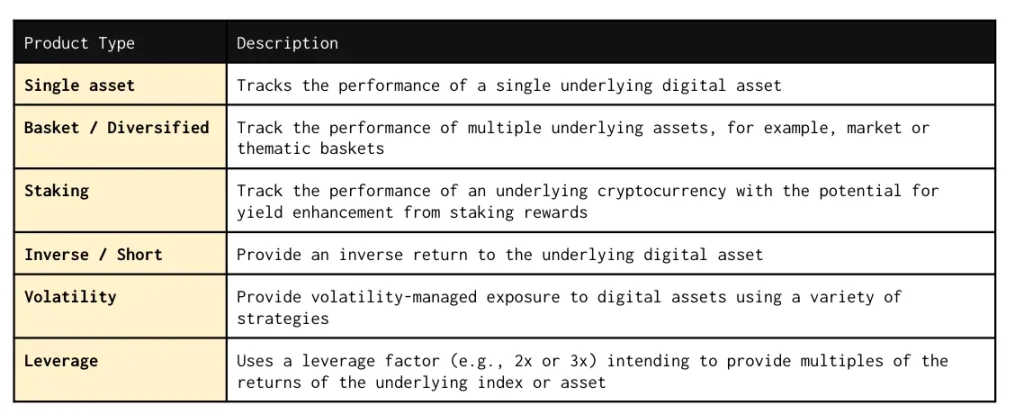

加密货币 ETP 最初是从追踪单一数字资产开始的,如今,市场上提供的加密货币 ETP 范围还包括资产篮子、质押、做空和杠杆产品,以及旨在管理波动性的某些指数。

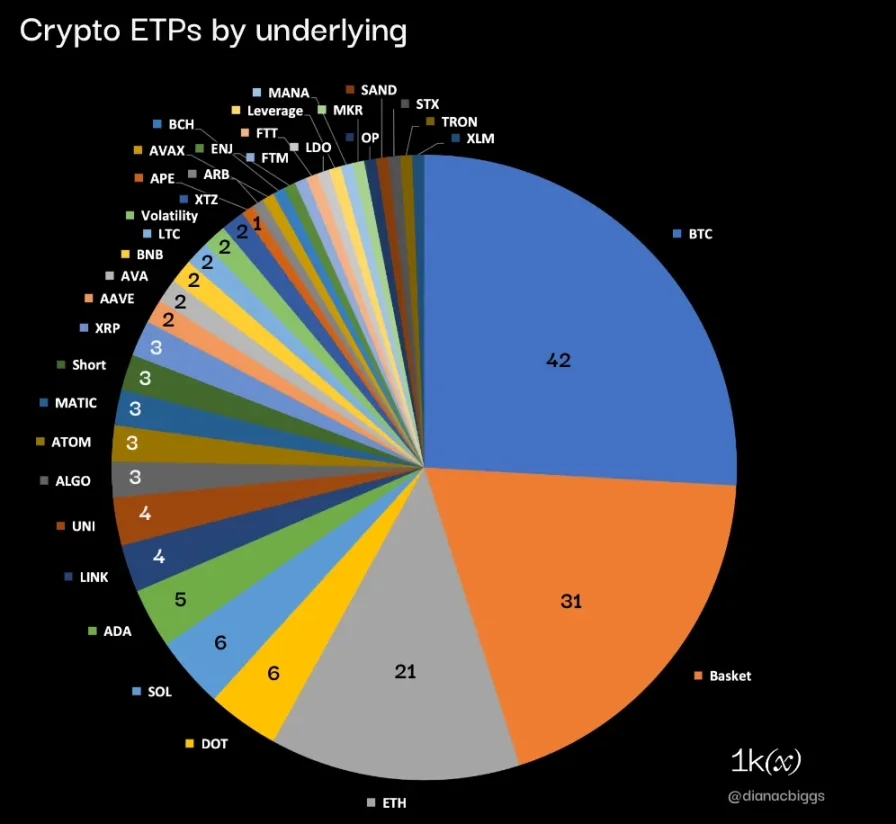

在基础资产方面,根据 BitMEX Research 最近编制的数据,剔除股票和场外交易基金,我们发现 162 个加密货币 ETP 中,比特币、以太坊、篮子产品占比 58% ,另外 42% 为长尾单一数字资产,以及做空、波动、杠杆产品。

162 个加密 ETP 的数据(不包括股票和场外交易基金); 来源:BitMEX Research、1kx Research

在这 162 个产品中, 121 个是 ETP, 41 个是 ETF,其中 16 个是期货 ETF, 11 个是等待推出的美国现货比特币 ETF。质押产品(意味着投资者可以从资产的质押收益中受益)目前共有 14 种: 13 个 ETP 和 1 个 ETF。

按资产管理规模计算的最大产品

AUM(资产管理规模)最大的加密货币 ETP 是 ProShares Bitcoin Strategy ETF,这是一款美国的期货 ETF 产品,截至 2024 年 1 月 2 日持有资产 16.8 亿美元。如下表所示,按资产规模划分的 14 个顶级加密货币 ETP 中有 9 个追踪比特币(64% );剩下五个中 3 个追踪以太坊、 1 个 追踪 Solana 和 1 个追踪 BNB。

来源:BitMEX Research、1kx Research

在这 14 个产品中,有 4 个在瑞士注册(发行人均为 21 Shares ), 3 个在加拿大注册, 2 个在泽西岛, 1 个在德国, 1 个在美国, 1 个在列支敦士登。

按资产规模排名前 14 位的产品中,有 4 个是 ETF,其中 3 个现货, 1 个期货;剩下 10 个 ETP 中,八个是实物资产 ETP,两个是合成资产 ETP。

产品创新

新的加密货币 ETP 推出需要考虑几个限制因素。其中包括监管和证券交易所的要求和允许、流动性要求、投资者需求以及公开价格数据和法定交易对的可访问性。也就是说,随着越来越多的参与者进入市场并寻求占领市场份额和实现差异化,以及随着监管、服务提供商和投资者对这一资产类别的理解和接受程度的提高,我们看到发行人和指数提供商不断进行产品创新。

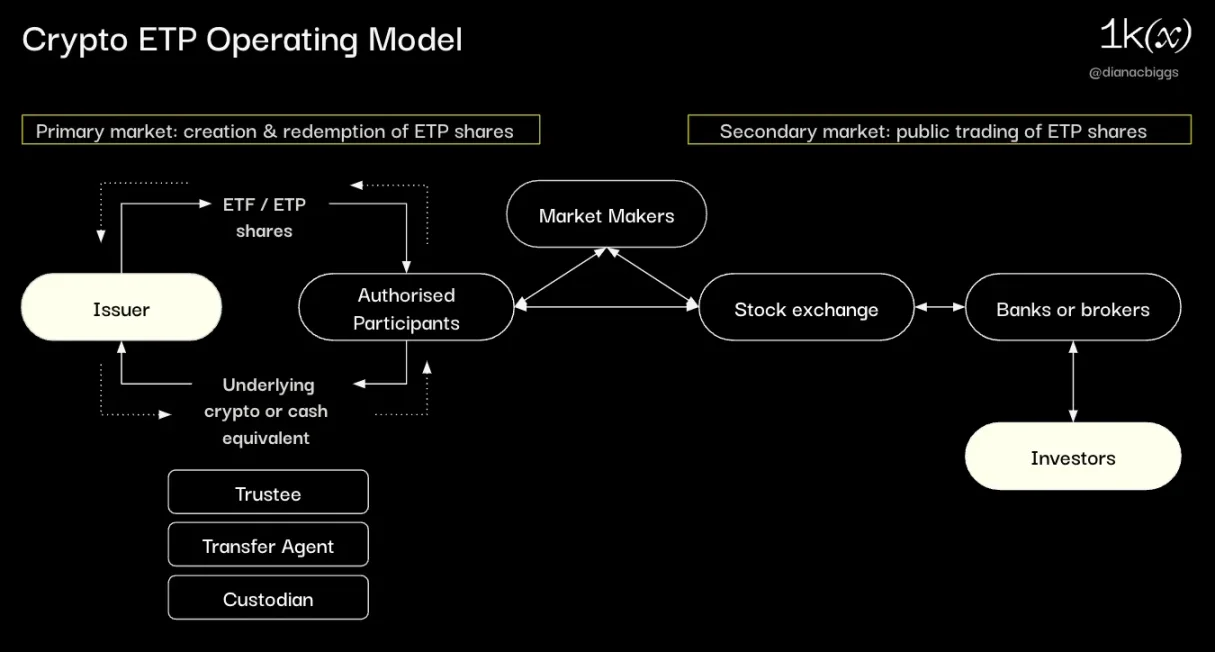

加密货币 ETP 运营模式

创建 ETP 的流程从发行人(即发行产品的投资公司或信托)开始,他们编写招股说明书以供监管机构批准。这些可能因司法管辖区而异,但一般来说,文件需要包括发行人的详细信息、董事身份和财务报表、产品和方案设计,还要包括基础资产的概述、预期市场和服务提供商、综合潜在风险概述、资产估值 (NAV) 和 NAV 计算方法、费用和赎回流程的详细信息。

在获得监管机构批准并成功聘请必要的服务提供商后,发行人必须申请在所需的证券交易所上市。关于哪些类型的产品以及标的物有资格上市的规则因交易所而异。

服务提供商的运营模式和范围可能因产品类型、管辖权和发行人的方案设计而异。典型模型的概述如下:

在一级市场上,发行人与 AP(授权参与方)交换产品份额,以换取标的加密资产(「实物」)或现金等价物,并根据需要将标的加密资产交付给指定托管人或从指定托管人处交付。根据结构的不同,转让代理和受托人可能会参与清算抵押品和转移资金。

当 AP 管理一级市场创建和赎回时,做市商在二级市场提供流动性,确保持续、高效的交易。

投资者在二级市场上买卖产品,通常通过银行或经纪人下订单,而银行或经纪人又直接或通过其他中介机构在相关证券交易所执行订单。

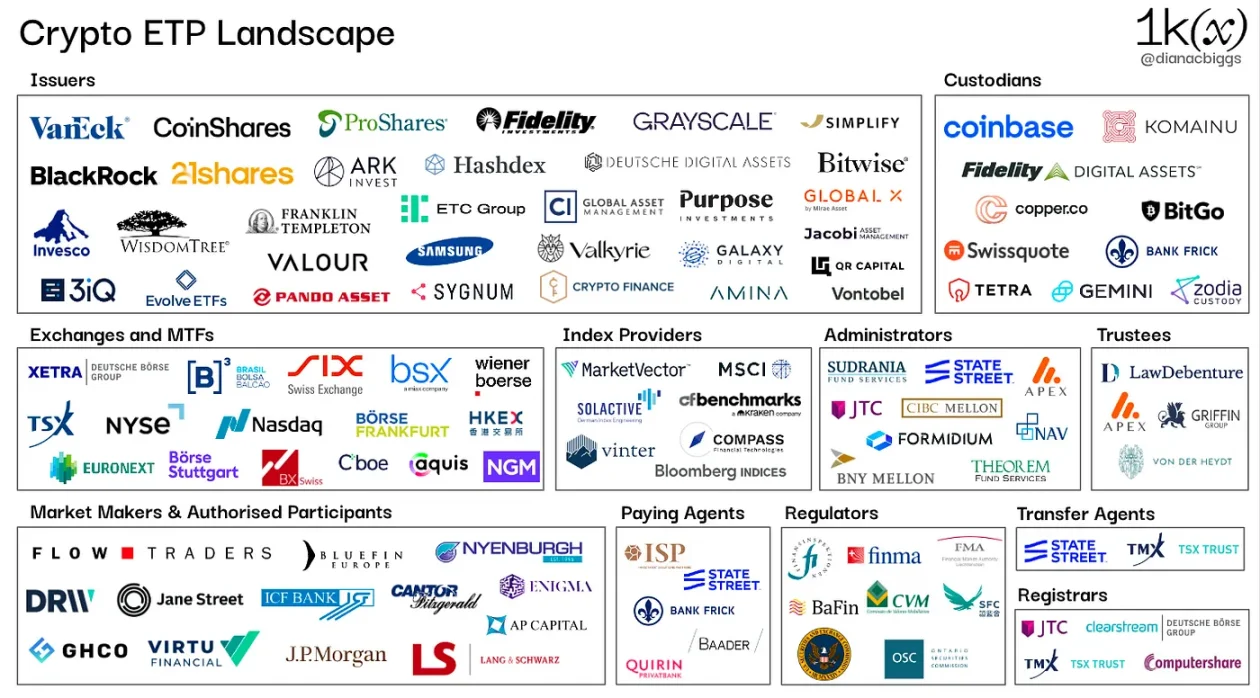

利益相关者和服务提供商

发行人

发行人负责 ETP 的整体设计和创建,在整个产品生命周期中协调和管理相关中介机构。对发行人的监管因司法管辖区而异。监管机构在招股说明书审批过程中对发行人进行评估,交易所在上市过程中也是如此,其中要求可能包括公司管理、资本要求和定期审计。发行人通常设立独立的特殊目机构(SPV)来发行产品。最初,大多数加密货币 ETP 发行人都是原生加密公司,例如 Coinshares、 21 Shares、 3 iQ、 Hashdex 和 Valour,近年来越来越多的传统金融公司加入其中,包括 WisdomTree 、富达、景顺、 VanEck ,以及等待美国证券交易委员会批准的富兰克林邓普顿和贝莱德。

托管人

托管人持有实物支持 ETP 产品背后的基础加密货币。ETP 发行人使用的托管机构包括 Coinbase 、 Fidelity Digital Assets、ital Assets、 Komainu 、 BitGo 、 Copper 、Swissquote、Tetra Trust、 Zodia Custody 和 Gemini 。

做市商

做市商 (MM) 是发行人聘请的流动性提供者,通过按照合同规定的商定条款在交易所提供双向报价,为 ETP 提供必要的流动性,做市商主要包括 Flow Traders 和 GHCO。

授权参与者

授权参与者(通常是银行或经纪商)有权每天直接与发行人创建和赎回产品份额。他们向发行人交付标的资产或现金等价物以换取新创建的 ETP 份额,或者将份额返还给发行人以换回标的资产或现金。参与者对加密货币的兴趣,特别是对 BTC 和 ETH 以外资产的兴趣,可能会因监管不确定性和市场状况等因素而有所不同。活跃于加密货币 ETP 的授权参与者包括 Flow Traders 、GHCO、 Virtu Financial 、DRW、 Bluefin 和 Enigma Securities。 摩根大通、 Jane Street 和 Cantor Fitzgerald & Co 最近在美国现货比特币 ETF 文件中被指定为授权参与者。

指数提供商

指数提供商负责创建、设计、计算和维护 ETP 跟踪的指数和基准,为发行人和投资者提供了透明度和可靠性。在某些司法管辖区,指数提供商受到监管。例如在欧盟,有欧洲基准法规 (BMR)。活跃于加密货币 ETP 的指数提供商包括 MarketVector Indexes、CF Benchmarks (已由 Kraken 在 2019 年收购)、 Vinter (加密原生指数提供商)、彭博社和 Compass 。

交易所和多边交易设施 (MTF)

交易所和 MTF 上市加密货币 ETP 的意愿首先取决于当地法规和监管部门对发行人招股说明书的批准,之后,这将成为交易所和 MTF 的一项业务决策,结果取决于 ETP 的发行人和产品资格要求。这通常是包括对标的资产的流动性、合规性、公开定价信息和风险缓解等参数进行评估。哪些类型的产品可以上市的规则因交易场所而异,例如,德国的 Xetra 仅上线资产支持的 ETP,而六家瑞士交易所对于符合条件的加密货币基础资产有具体规则。

受托人

受托人负责保护资产并代表 ETP 持有人或投资者的利益。他们的具体角色和职责可能因 ETP 的具体结构和法律安排而异。活跃于加密 货币 ETP 的受托人包括 Law Debenture Trust Corporation、Apex Corporate Trust Services、Bankhaus von der Heydt 和 Griffin Trust。

管理员

管理员支持 ETP 的整体运营管理。他们的服务可能包括会计、监管合规、财务报告和股东服务。活跃于加密 ETP 的管理员包括道富银行、JTC Fund Solutions、 CIBC Mellon Global Securities Services 和 Theorem Fund Services、 NAV Consulting、Formidium 和纽约梅隆银行。

其他服务提供商

可能在 ETP 计划和产品生命周期中发挥作用的其他服务提供商包括但不限于支付代理(负责注册新的 ETP 单位并从当地机构获取 ISIN)、转让代理(可用于维护股东和其他职责的记录),计算代理(用于计算基础资产的资产净值),以及登记员(用于保存股东记录)。根据产品类型、发行者和司法管辖区,这些不同的角色和职责可能会重叠或由不同方承担。

关于费用的说明

ETP 收取管理费,也称为费用率或保荐费,以支付管理和运营产品的成本,该费用每年按持仓百分比计算,并每日或定期从资产净值中扣除。许多早期的加密货币 ETP 能够收取高达 2.5 % 的费用,而通常 ETP 的费用范围在 0.05 % 至 0.75 % 之间。当替代品收费低至 0% 时,加密货币 ETP 的 AUM 收费为 2.5% ,这说明了这些产品的粘性和先发优势。

我们预计费用将成为未来新产品的一个关键差异化因素,正如目前美国现货 ETF 所体现的那样。第一批公布费用的公司是 Invesco、 Galaxy ,免除前六个月和前 50 亿美元资产的费用,以及富达提供 0.39% 的费用。截至 1 月 8 日,其他发行人的公告证实费用战确实已经开始:

来源:James Seyffart, 2024 年 1 月 8 日

区域

欧洲

加密货币 ETP 起源于欧洲,第一个比特币产品于 2015 年在瑞典推出,是 XBT Provider 发行的追踪合成资产的 ETP。在欧洲,加密货币 ETP 发行人受益于单一市场,因为一旦 ETP 招股说明书获得一个欧洲国家监管机构的批准,该产品也可以在其他成员国上市(称为「通行证」招股说明书) 。瑞典的 SFSA 仍然是欧洲加密货币 ETP 招股说明书批准的热门选择。德国是另一个已批准加密货币 ETP 招股说明书的司法管辖区,并且加密货币 ETP 在各个交易场所都具有良好的可访问性,例如 Deutsche Boerse、Boerse Stuttgart Group 等领先的交易所集团。

ETP 仍然是欧洲的主导产品类型,而欧洲缺乏真正的加密货币 ETF 很大程度上是由于 UCITS (可转让证券集体投资承诺)法规。总体而言,大多数欧洲 ETF 均符合 UCITS 规定,以便受益于泛欧洲通行证,除了注册国之外,还允许向其他欧盟成员国的散户投资者出售这些 ETF。然而,UCITS 规则和要求目前与比特币 ETF 等单一资产追踪产品不兼容。例如,UCITS 多元化要求包括任何单一资产不得超过基金的 10% ,且标的资产必须是合格的金融工具。 2023 年 6 月,欧盟委员会责成欧洲证券和市场管理局 (ESMA) 调查是否需要更新 UCITS 规则并关注加密货币资产。然而,此举的目的似乎是确定是否需要更多规则和投资者保护,而不是扩大合格的产品类型。 ESMA 意见的截止日期是 2024 年 10 月 31 日。

瑞士

2016 年,瑞士成为继瑞典之后第二个批准并上线加密货币 ETP 的司法管辖区,Bank Vontobel 在 SIX Swiss Exchange 推出了跟踪比特币的 ETP。随后,世界上第一个加密指数产品于 2018 年 11 月在瑞士推出,这是一种实物支持的篮子 ETP,由比特币 、以太坊 、瑞波币和莱特币组成,发行人为 21 Shares。 SIX Swiss Exchange 对加密货币标的物有具体规则,包括「在申请临时交易许可时,该加密货币必须是按美元市值衡量的 15 种最大加密货币之一」,而且根据我们的研究,该加密货币在全球所有交易场所中的产品中被广泛的作为基础资产。瑞士证券交易所 BX Swiss 也允许将加密货币作为基础资产的产品,其规则要求标的资产必须属于市值排名前 50 名的加密货币。

英国

2020 年 10 月,英国金融行为监管局 (FCA) 禁止向散户投资者销售、营销和分销任何加密衍生品。许多加密货币 ETP 在英国 Aquis Exchange 上市,但仅供专业投资者购买。

加拿大

加拿大是第一个批准比特币 ETF 的国家,首个产品于 2021 年 2 月由 Purpose Investments 在多伦多证券交易所 (TSX) 推出,以太坊 ETF 紧随其后。 2023 年 10 月, 3 iQ 推出了质押型以太坊 ETF ,质押奖励计入该基金,这在北美尚属首例。其他加拿大加密货币 ETF 发行人包括 Fidelity Investments Canada、与 Galaxy 合作的 CI Global Asset Management(CI GAM)和 Evolve Funds。

巴西

巴西紧随加拿大之后。巴西证券交易委员会 (CVM) 在 2021 年 3 月批准了拉美地区第一个比特币 ETF。巴西加密货币 ETF 发行人包括加密资产管理公司 Hashdex 和 QR Capital,以及与 Galaxy 合作的 Itaú Asset Management 。

美国

迄今为止,只有加密货币期货 ETF 已获得 SEC 批准并向投资者提供。 ProShares 于 2021 年 10 月 19 日推出首只比特币期货 ETF,成为历史上交易量最大的基金之一,在交易的最初几天内吸引了超过 10 亿美元的资金。

资料来源:彭博社,来自彭博高级 ETF 分析师 Eric Balchunas 的推特

两年后,即 2023 年 10 月 2 日,ProShares、VanEck 和 Bitwise 在美国推出了第一批以太坊期货 ETF。期货产品通常需要投资者有更多的了解,并且会带来额外的费用以及由于频繁的重新平衡而导致跟踪错误和业绩下降的风险。事实上,标的期货合约是在芝加哥商品交易所 (CME) 进行交易,并受商品交易所监管。这是关于期货 ETF 在现货产品之前获得批准原因的一种流行的解释。

首个美国现货比特币 ETF 申请由 Winklevoss 兄弟于 2013 年 7 月提交,并在随后的几年中多次提交,最终被拒绝。十年后的 2023 年 6 月 15 日,全球最大的资产管理公司贝莱德提交了 iShares Bitcoin Trust 的申请。贝莱德品牌的影响力以及出色的历史业绩(根据彭博社高级 ETF 分析师 Eric Balchunas 的说法,贝莱德在 575 只 ETF 产品中仅被拒绝一次)改变了游戏规则,并帮助美国比特币现货 ETF 成为有史以来最受期待的产品之一。

2023 年 8 月 29 日,潮流进一步转变,美国哥伦比亚特区巡回上诉法院在 Grayscale 诉 SEC 案件中做出了对 Grayscale 有利的裁决,指出 SEC 的决定阻止 Grayscale 提议的比特币 ETF「任意且反复无常。」

快进到今天,已有 11 家发行人提出现货比特币 ETF 申请,它们正在接受 SEC 审查 S-1 文件: BlackRock 、Grayscale、 21 Shares & ARK Invest 、Bitwise、VanEck、WisdomTree、Invesco Galaxy、富达、 Valkyrie 、Hashdex 和富兰克林邓普顿。最近几周,SEC 与发行人之间的会议有所增加,并且 SEC 要求所有发行人转向现金铸造模式,这意味着 ETF 份额的创造和赎回的资产交换必须以现金进行,而不是交换比特币。通常,出于效率原因,授权参与者和 ETF 发行人之间在增发和赎回中的资产交换以实物形式进行。虽然 SEC 尚未公开说明其要求必须是现金的理由,但 SEC 很可能不希望被视为批准授权参与者(通常是大型银行和经纪商)进行加密货币交易。

截至 2024 年 1 月 5 日晚上,所有 11 名申报者均提交了修改后的 19 b-4 s,其中提出了交易所能够进行产品交易的规则的变更。这些必须得到 SEC 的批准。

来源:彭博社,来自 James Seyffart 推特, 2024 年 1 月 5 日

最后一步是 SEC 签署最终的 S-1 表格。目前市场预计这将在 1 月 10 日左右发生,上市和交易最快可能在此后 24 至 48 小时内完成。

我们将密切关注交易第一周内的资金流动和交易量,以评估 11 家发行人之间的竞争动态。规模较大的 ETF 受到投资者的青睐有多种原因,包括成本效率、流动性。因此,ETF 的种子资本金额可以提供竞争优势。 Bitwise 于 12 月 29 日提交的 S-1 文件表明初始意向资金高达 2 亿美元,贝莱德显示种子销售额为 1000 万美元。值得注意的是, 1 月 5 日有传言贝莱德可能在第一周的交易中准备了 20 亿美元。彭博社高级 ETF 分析师 Eric Balchunas 指出,鉴于其他基金的种子投资,这个资金规模符合贝莱德的品牌形象,尽管该金额将远远超过之前推出的任何 ETF。

贝莱德、VanEck、 Ark & 21 Shares、富达、Hashdex、Invesco & Galaxy 和 Grayscale 也已经提交了以太坊现货 ETF 申请,第一个 SEC 回复截止日期是 2024 年 5 月 23 日。

香港

继美国 SEC 批准一年后,香港证券及期货事务监察委员会 (SFC) 于 2022 年 10 月批准了加密货币期货 ETF,资产管理公司南方东英于 2022 年 12 月 16 日推出两支基金, 1 支比特币和 1 支以太坊。2023 年 12 月,证监会和香港金融管理局发布了联合通告,列出了加密货币投资产品的指引,指出「鉴于最新的市场发展」,证监会现将接受加密货币现货 ETF 的申请。更新后的证监会指引指出,实物及现金创造及赎回模式均获准。海外发行且未经证监会特别批准的加密货币 ETP 将仅向专业投资者开放。

加密货币 ETP 的下一步是什么

越来越多的投资者希望在他们的投资组合中加入加密货币,而 ETP 提供了一种熟悉、方便且受监管的途径来获得这种投资。在这种需求的推动下,加密货币原生资产管理公司和传统资产管理公司都在不断参与这些产品并进行创新。到 2024 年,预期美国现货 ETF 的批准可能会成为其在全球范围内增长的催化剂。

随着这个领域的不断发展,我们将关注重点包括:

-

发行人竞争的加剧对费用以及其他地区和发行人的 ETP 流量的影响,以及从长远来看,;小型参与者将被整合或退出

-

在贝莱德等全球领先资产管理公司的营销力量的支持下,消费者和机构对加密货币;的认识和接受度发生了转变

-

愿意涉足加密货币的交易所、资产管理公司、分销商以及其他机构参与;者和服务提供商的数量增加

-

接受这些产品并将其;集成到咨询模型中的时间表

-

机构质押的发展包括可供投资者使用的质押产品的增长,以及发行人开发流动性解决方案

-

链上结构性产品的增长:众所周知,我们相信未来是链上的,最近 21 Shares 母公司 21.co 与 Index Coop 之间的合作显示 ETP 发行人如何开始朝这个方向发展

注意:场外交易 (OTC) 封闭式加密货币基金(例如 Grayscale 提供的基金)并未纳入本研究。