币印矿池朱砝:回顾比特币的挖矿十年

十年前的一月,大概只有中本聪和芬利两个人在挖矿。刚开始没有那么多人挖矿,所以并不需要矿池,直到2011年6月有了Eligius(所以slush并不是如他自己宣称的是“世界首个比特币矿池”),我刚入行的时候Eligius还在。后来别的矿池越做越好,Eligius却止步不前,最后慢慢消失了。

13年夏天鱼池横空出世,鱼池由七彩神仙鱼和王纯创建,是中国第一家矿池,也是14-16年长时间位居世界第一位的矿池。鱼池崛起的过程,也就是Eligius和Slush一路下滑的过程。从13年开始,世界矿业的中心开始转移到中国。

15年矿池行业的头部玩家是(以大致排名排序):鱼池、Bitfury、BTCC、BW、蚂蚁矿池,一年里各家的排名浮动不会超过2位,15年我在蚂蚁矿池负责产品工作,对这个局面印象很深。我们可以看到除了鱼池是专业做矿池之外,其他矿池公司都是有更主要的业务作为依托,或是矿机,或是交易所。鱼池帮当时的我们树立了一个观念是:专业做矿池的团队才是矿池行业最强的团队,矿池业务需要用心做才能做到最好。这样的理念也支撑着我们后来创建了BTC.com矿池。

为什么说当时的BTC.com是专业矿池团队,公司主业不是矿机吗?而且明明是比特大陆的一个部门,为什么说“创建”?故事很长,说得太清楚了影响也不好。简单来说,比特大陆公司当时强烈反对我们建立一家新矿池,所谓的“腾讯先有QQ还可以再有微信”这种定位,当时也只是我们自己一厢情愿而已。但是机会不容错过,潘志彪技术挂帅,加上我和李天昭,三个创始人,一众小伙伴,排除万难自己开干。

公司反对也不是闹着玩的,简单的来说就是不给算力,客户全部自己找;早期垫币都没有,得亏早期幸运值高,不至于自己垫币;第一笔服务器支出是潘志彪自掏腰包。但是长达一年多的“地狱模式”就此开启——无法获得任何矿机商的支持,或者甚至可以说,所有矿机商都会排斥你,这个局面可能不会有任何一家矿池经历过,未来应该也不会有这种奇葩故事。

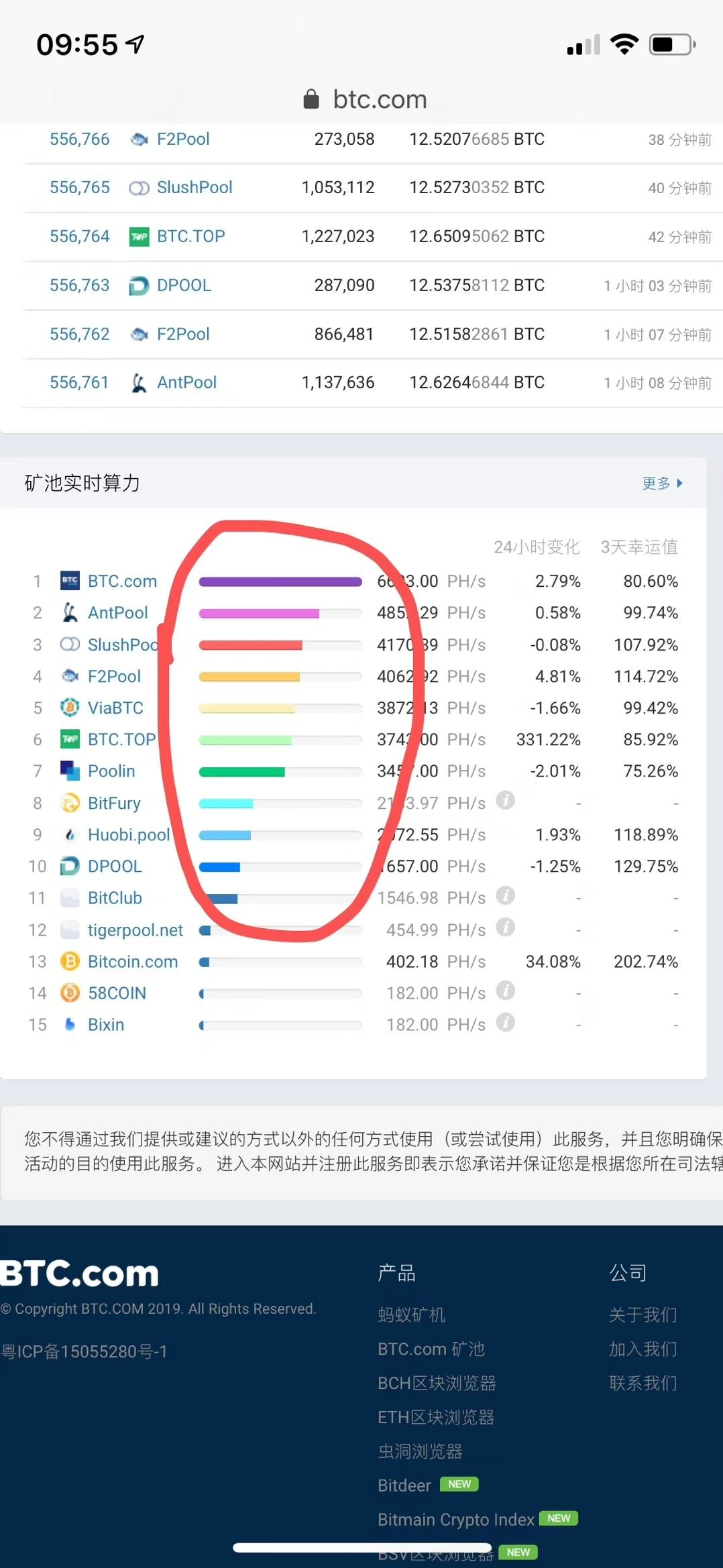

还是多讲行业相关,15年,世界矿业的中心已经完全彻底的转移到中国。16-17年开始挖矿行业有两个很大的变化,一是BTC.com开源矿池代码的诞生,第二个是交易费占比开始上升。然而这两者都不是那种立竿见影的变化,但对行业产生了深远的影响,尤其前者。17-18年,采用BTC.com开源代码的矿池越来越多,在19年1月的今天看来,由此带来的矿池行业的去中心化趋势非常明显。下图中有这么一个“血槽”的设计,用来对比矿池算力,很容易看出悬殊或是接近;这张图片是今天的,我们很容易看到各家矿池算力差的没有那么大,第三名slush到第七名币印其实都差不多,对比第一名也都有超过50%的算力;然而17年5月我们把BTC.com做到第五名左右的时候,这个槽的长度大概只有第一名的五分之一,有种忽略不计的感觉。究其背后原因,BTC.com开源矿池代码大大降低了矿池行业的从业门槛,图中15家有一半在使用这套技术。

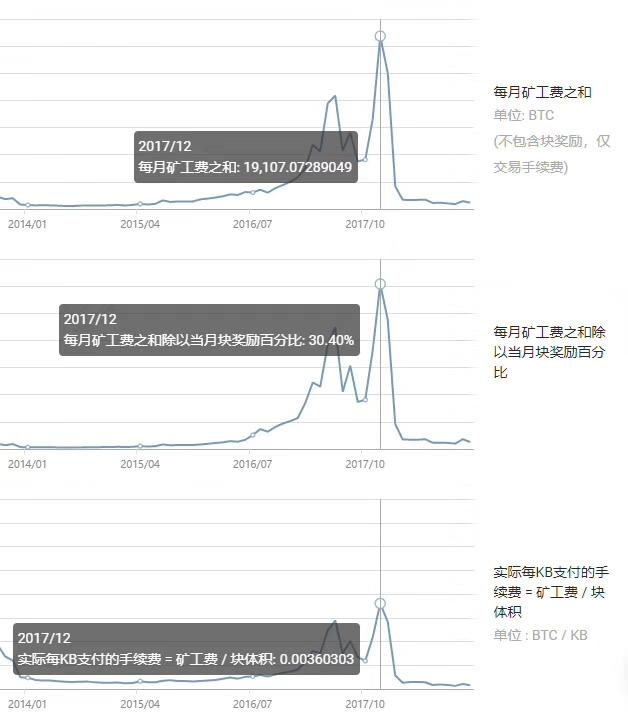

再说交易费占比,交易费是比特币的“汇款手续费”,可以被矿工和矿池挖出。16年底随着交易投资的活跃,挖矿收益中交易费的比重开始上升;然而15-16年矿池最主流的收益分配模式为PPS模式(不分配交易费);在交易费能占到挖矿收益5%-10%的时候,这部分收益依然被矿池拿走了,这显然不公平。于是杨海坡提出了PPS+,当时我们在BTC.com发明了FPPS,就此开启了公开分配交易费的时代。

17年-18年初,交易费占比一度高达10%到30%,最高的一天交易费占比达到80%以上,也就是说整个区块的收益是基础值的180%多。自此,再也没有矿池敢于不分配交易费,整个挖矿行业走到了PPS+和FPPS的时代。