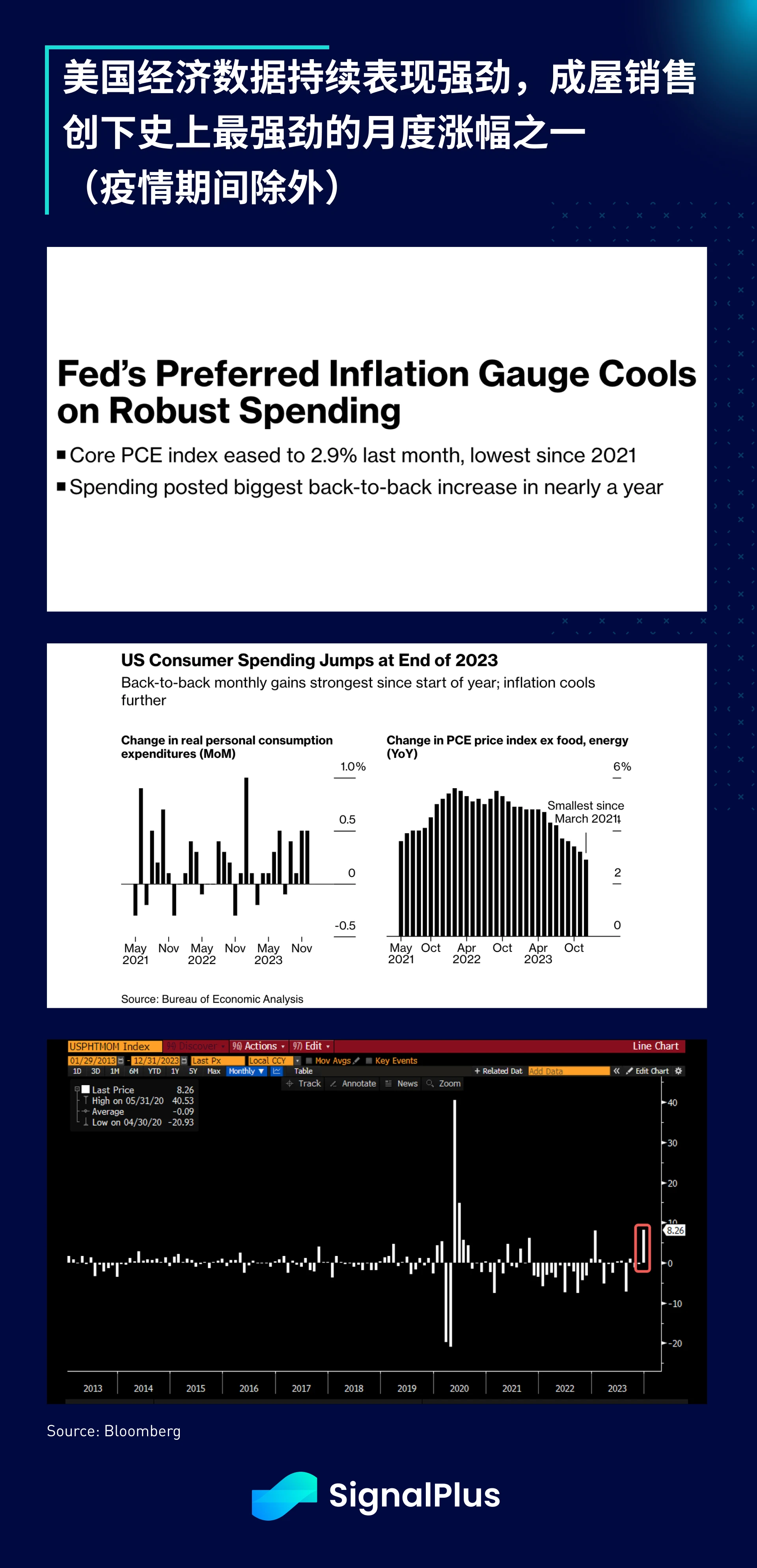

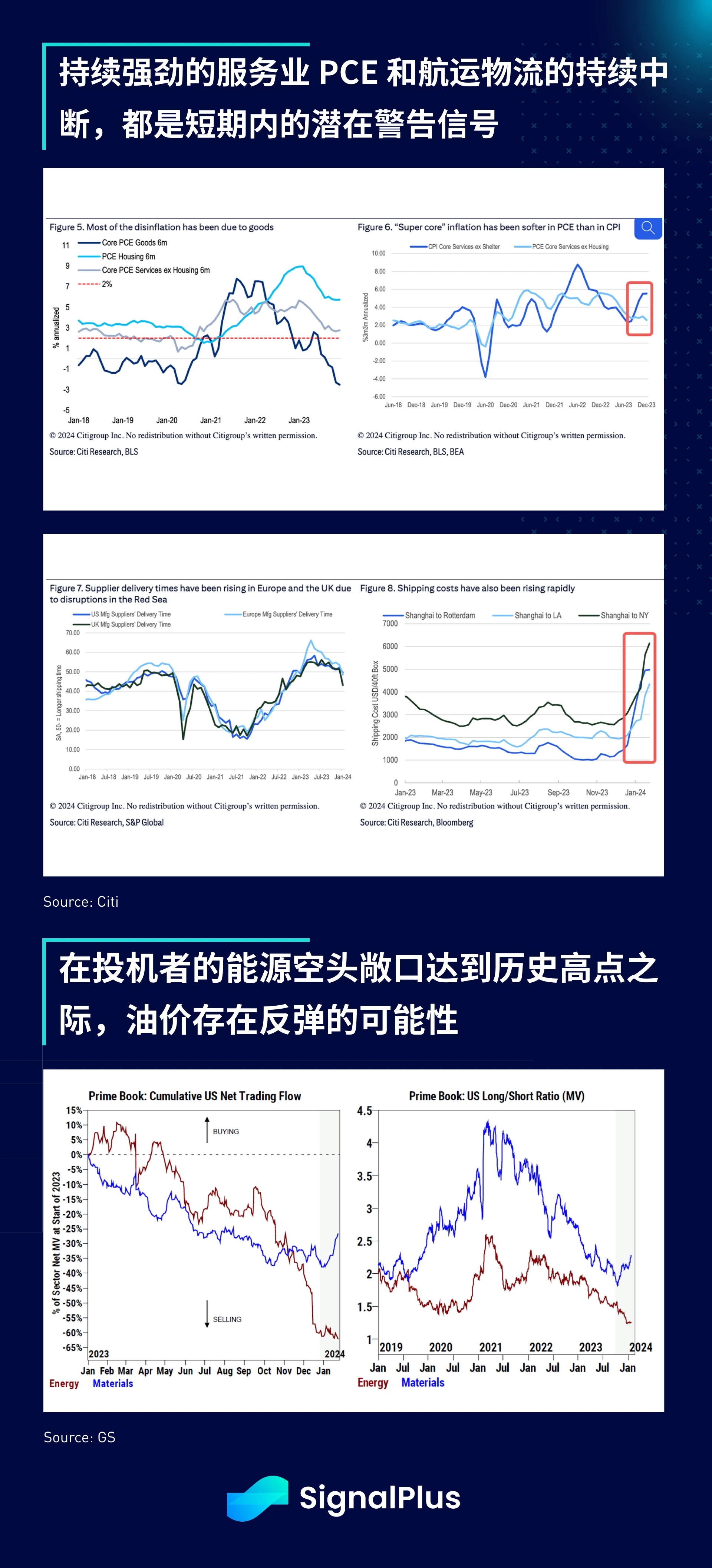

市场上周以更强劲的美国经济数据收尾, 12 月整体核心 PCE 环比增长 0.17% ,然而除住房外的核心服务价格也仍保持强劲,环比增长 0.28% ;个人收入和消费支出情况良好,同时成屋销售也出现了过去 10 年来 (疫情期间以外) 最大的单月增幅之一(+ 8.3% )。

对于服务业价格走高的担忧升温,加上 1 月迄今企业债券发行已达到创纪录的 7, 210 亿美元,投资需求基本已被满足,导致固定收益表现不佳。此外,航运物流持续受到影响,加上中东冲突升级(约旦美军基地遭到无人机攻击),油价有机会突破每桶 80 美元,有可能对通胀走缓构成威胁。

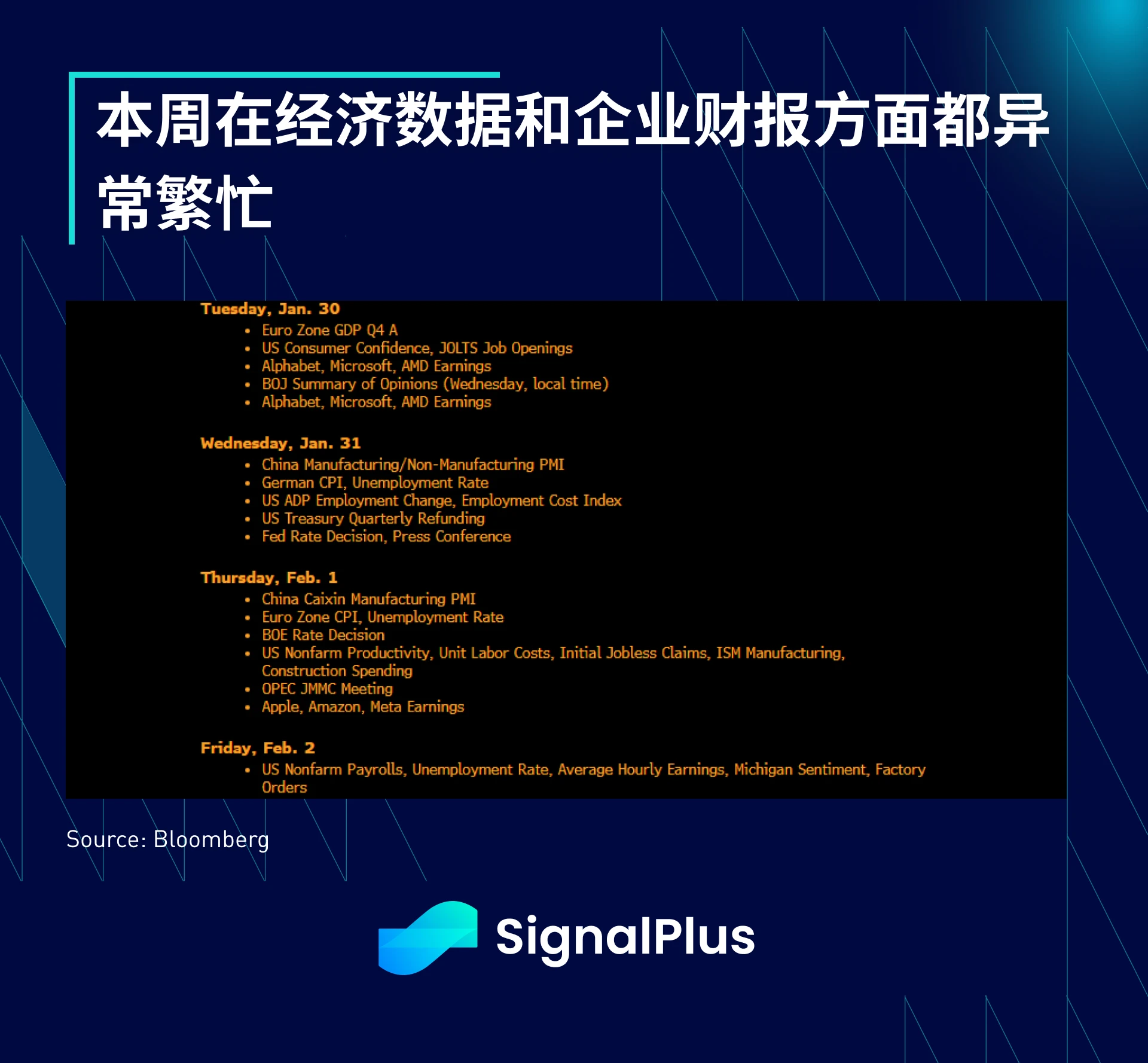

本周将是今年为止宏观方面最繁忙的一周。周二将公布消费者信心调查结果和 JOLTS 职位空缺数,周三将迎来日本央行意见摘要、中国 PMI、德国 CPI 和失业率、美国 ADP、FOMC 会议、季度再融资公告,紧接著是周四的财新制造业 PMI、英国央行决议以及美国 ISM 制造业指数,周五将以美国非农业就业数据和密大消费者信心调查来结束这忙碌的一周。

美国财报季也同样繁忙, 32% 的 S&P 500 指数企业将在本周公布财报,包括 Alphabet、Microsoft、AMD、Apple、Amazon 和 Meta。

本周将在三个主要领域迎来大量新信息:企业盈利、货币政策和经济数据。我们认为,就业数据可能是其中最关键的,而 FOMC 的决策将涵盖最广泛的范围,同时,在一个自年初以来走势向上但仍显示出避险情绪的市场中,企业的盈利表现可能对市场的相对走势影响最大。如果这些领域的结果都是正面的,那么市场可能会进一步上涨,并消除投资者保持谨慎的理由。

目前市场预测 3 月份 FOMC 降息的可能性接近 50/50 ,不过本周的 FOMC 会议本身可能不会带来太大惊喜,因为不会公布任何经济预测,市场也普遍预期美联储将继续沿用目前的言论基调来管理市场预期。花旗的报告指出, 1 月 31 日的期权跨式组合 (straddles) 目前隐含的波动为 +/- 1% ,低于 2022 年以来 FOMC 会议日的实际波动 +/- 1.3% 。

投资者情绪方面,期权交易者仍然普遍看涨, 0 DTE 看涨期权创下新纪录,超过 58% 的 0 DTE 交易量是看涨期权,将看涨期权/看跌期权比率推回到 1 以上。

在加密货币方面没有太多进展,在周末,价格因一些市场空头回补而上涨,同时,有消息指出 Google 将开始允许某些 BTC 和加密货币广告在其平台上展示,尽管这一政策变更早在去年 12 月就已经宣布。

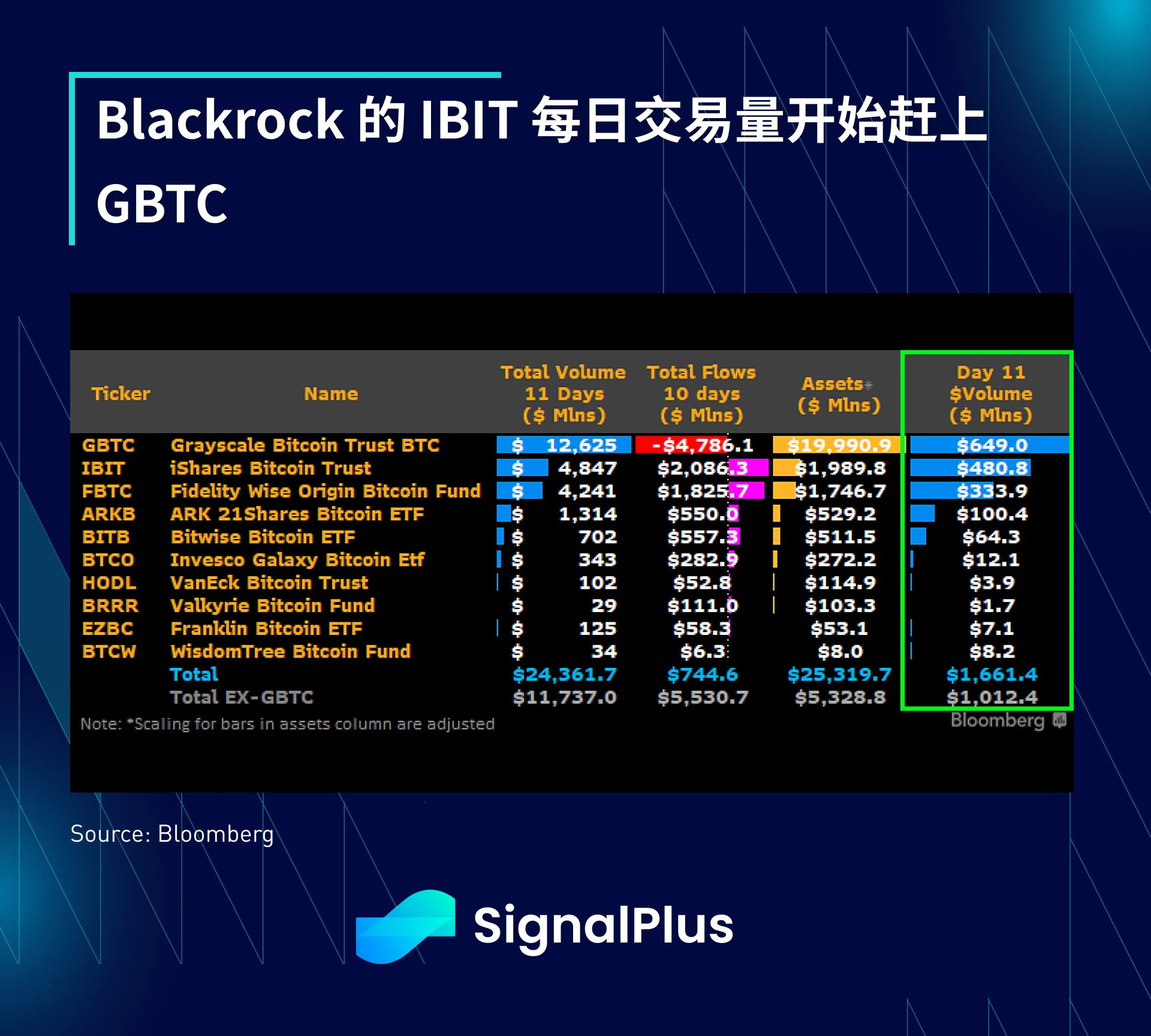

ETF 的资金流向与先前基本相同, 9 只 ETF 仍在共同应对 GBTC 的资金流出,然而,我们开始看到 Blackrock 的 IBIT 交易量有所增加,达到 4.81 亿美元,逐渐接近 Greyscale 的 6.49 亿美元,且远超过其首周的平均交易量。IBTC 的交易量是否有机会在 2 月中旬以前超过 GBTC?这是否标志著下一个牛市的到来,而代价是 TradFi 继续接管加密货币?让我们继续密切关注!