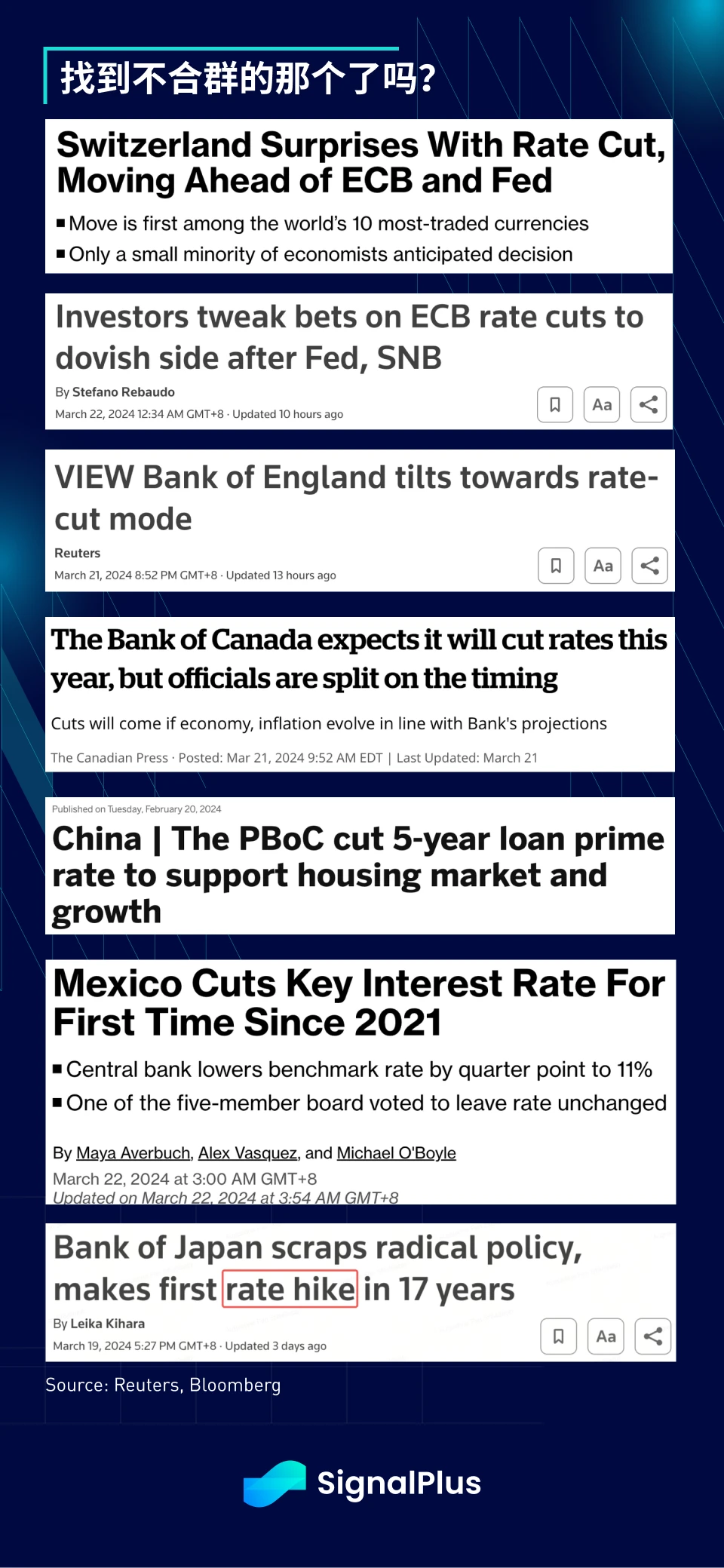

继昨天美联储表态其鸽派立场之后,瑞士央行意外成为首个降息的主要央行,这可能标志著已开发经济体进入降息年的开始。英国央行紧随其后,以 8 比 1 的投票结果实现了自己的“鸽派维持”,委员会预计 CPI 将“略弱于”预期,而英国央行 6 月降息的可能性也从 65% 上升至 80% 。在美联储、英国央行和瑞士央行发布立场后,欧洲央行 6 月降息的可能性也接近 80% ,而鉴于经济增长乏力,加拿大央行和中国人民银行也明显倾向宽松立场。

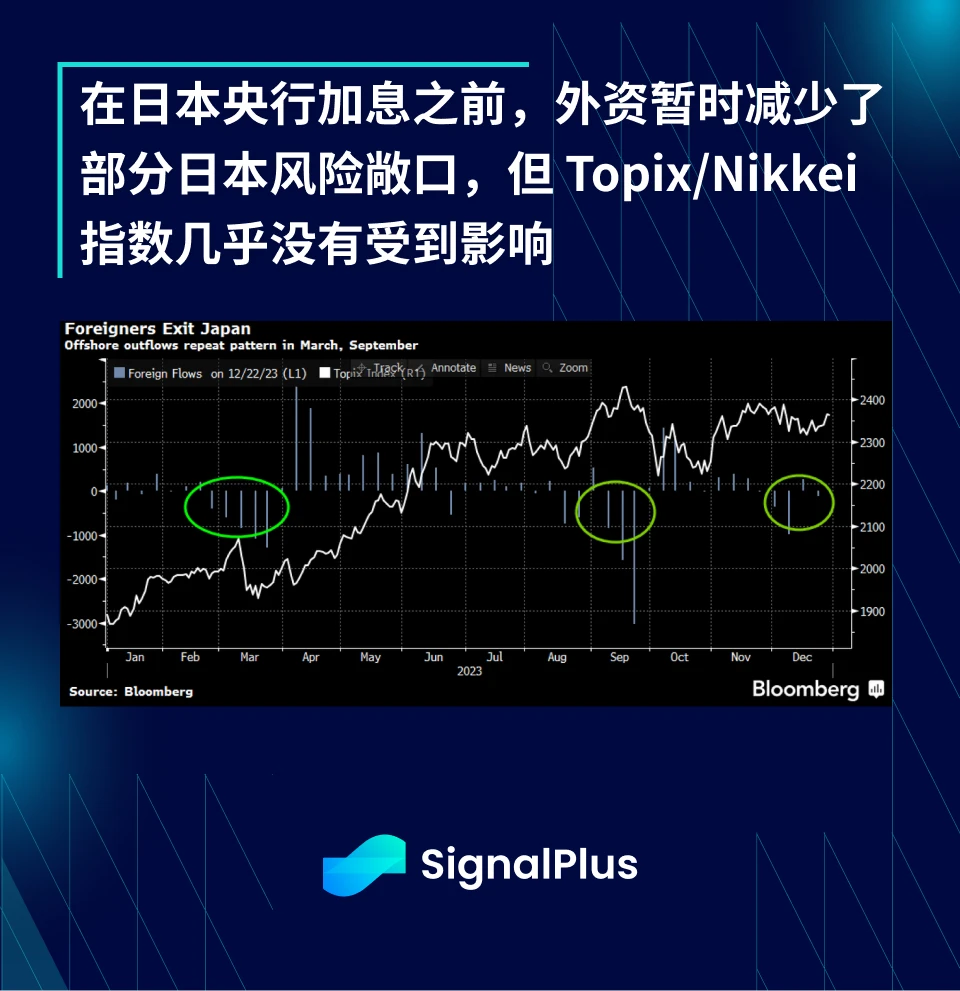

另一方面,日本仍特立独行,是当前周期中唯一加息的央行,其股市、房地产市场和工资涨幅均超过大多数的同类。有趣的是,尽管外国直接投资和外资流入在过去 18 个月中一直是市场主要的推动力,但出于对日本央行退出负利率政策的担忧,外资在 12 月抛售了大量股票,然而,TOPIX/Nikkei 指数几乎没有受到影响,并在日本央行加息前后继续创下新高。其实先前 9 月也出现了类似的情况,在政策变化的迹象浮现时,外资流出加速,但到了 10 月份,情况却出现了 180 度的逆转,市场并没有受到影响,类似的模式会在近期重演吗?

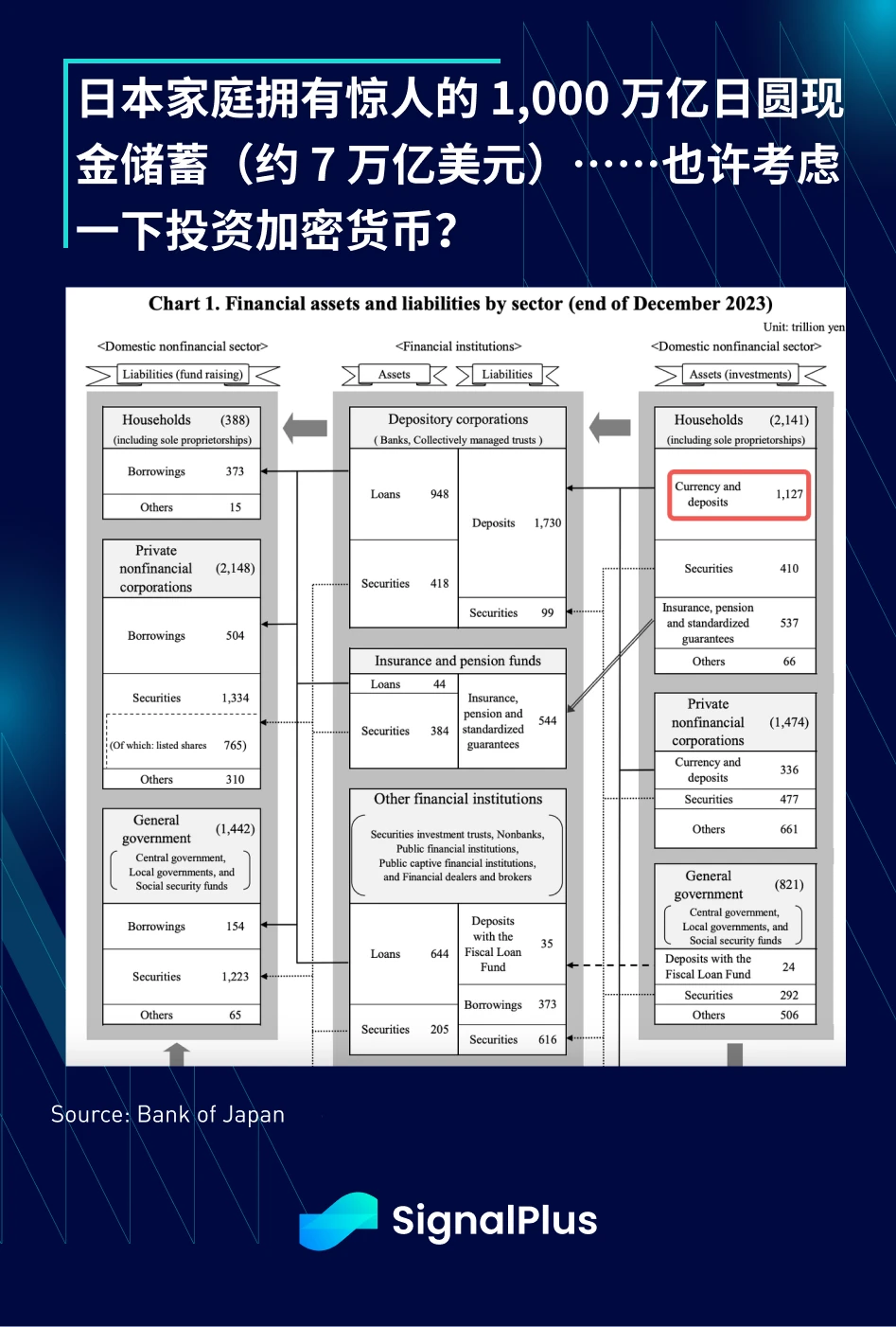

此外,日本央行最新的货币调查也显示出一些有趣的信息,日本家庭在现金和储蓄帐户持有惊人的 1, 000 万亿日圆(约 7 万亿美元),约占家庭金融资产的 53% ,远高于美国(13% )和欧洲(36% )。此外,中等家庭的股票投资价值年增约 30% , 1/10 的家庭通过资本利得获得超过 600 万日圆的收入,相当于家庭全年收入。随著人们对股票投资、购买房地产、工资通胀(33 年来最大的工会工资涨幅)、退出负利率政策以及持续的世代财富移转的态度终于发生了变化,他们将如何使用 7 万亿美元现金盈余,将是未来几年最重要的宏观叙事之一,他们是否有可能对加密货币多样化投资产生兴趣?

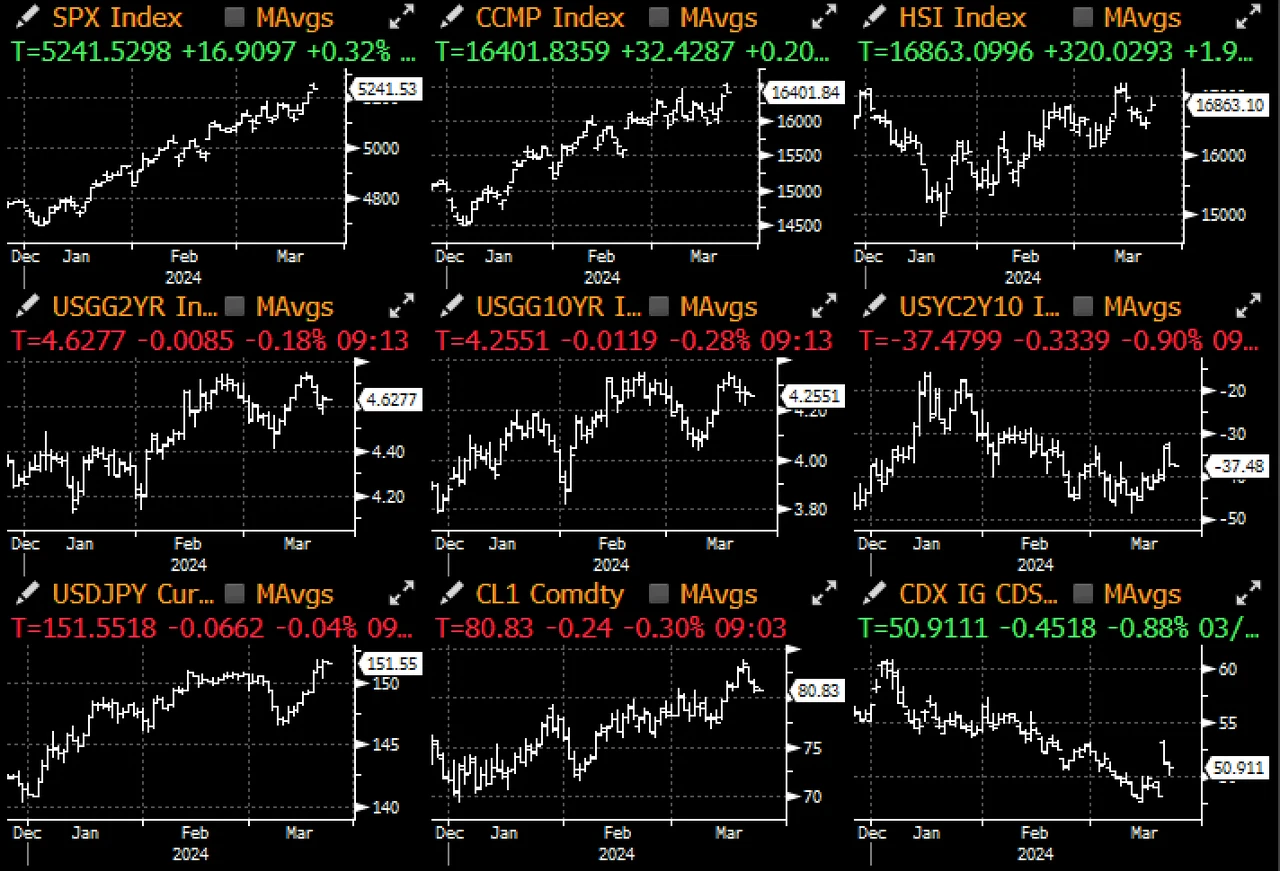

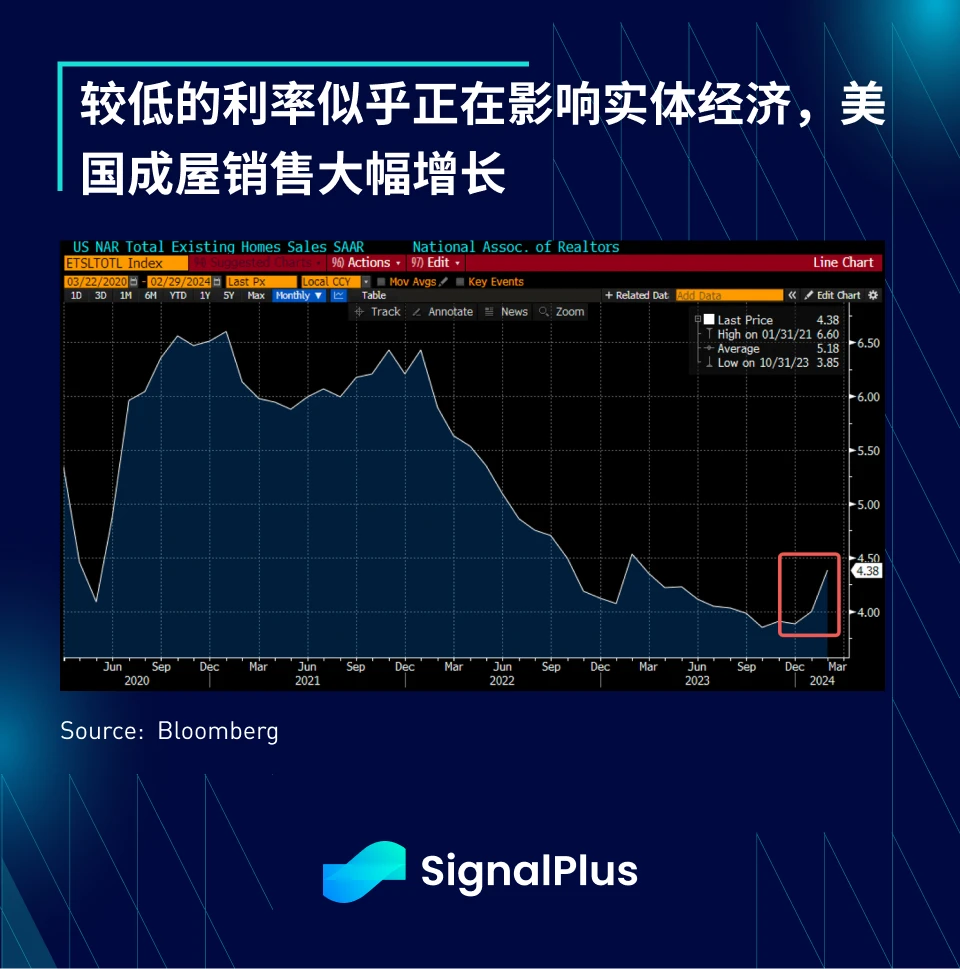

回到美国,股市一如既往升至新高(感谢美联储!)。经济数据显示,较低的抵押贷款利率似乎正顺利影响实体经济,成屋销售大幅增长,除了整体数据表现强劲外,住房供应和价格中位数(环比增长 0.5% )也显示出不错的增长,回到了疫情前的水平,预计美联储的降息将在下半年进一步提振需求。

股市方面,S&P 500 指数连续 4 日上涨,再创历史新高,尽管 Apple 股价因美国司法部起诉 iPhone 违反反垄断法而下跌 4% ,但不影响指数上涨。另一方面,随著投资者看好其为 AI 模型提供大量训练数据的愿景,Reddit 上市首日股价较发行价一度飙升了 67% 以上,最终收涨 48% ,这次 IPO 的成功可能会为一大批希望在市场情绪高涨的情况下上市的私人企业打开大门。

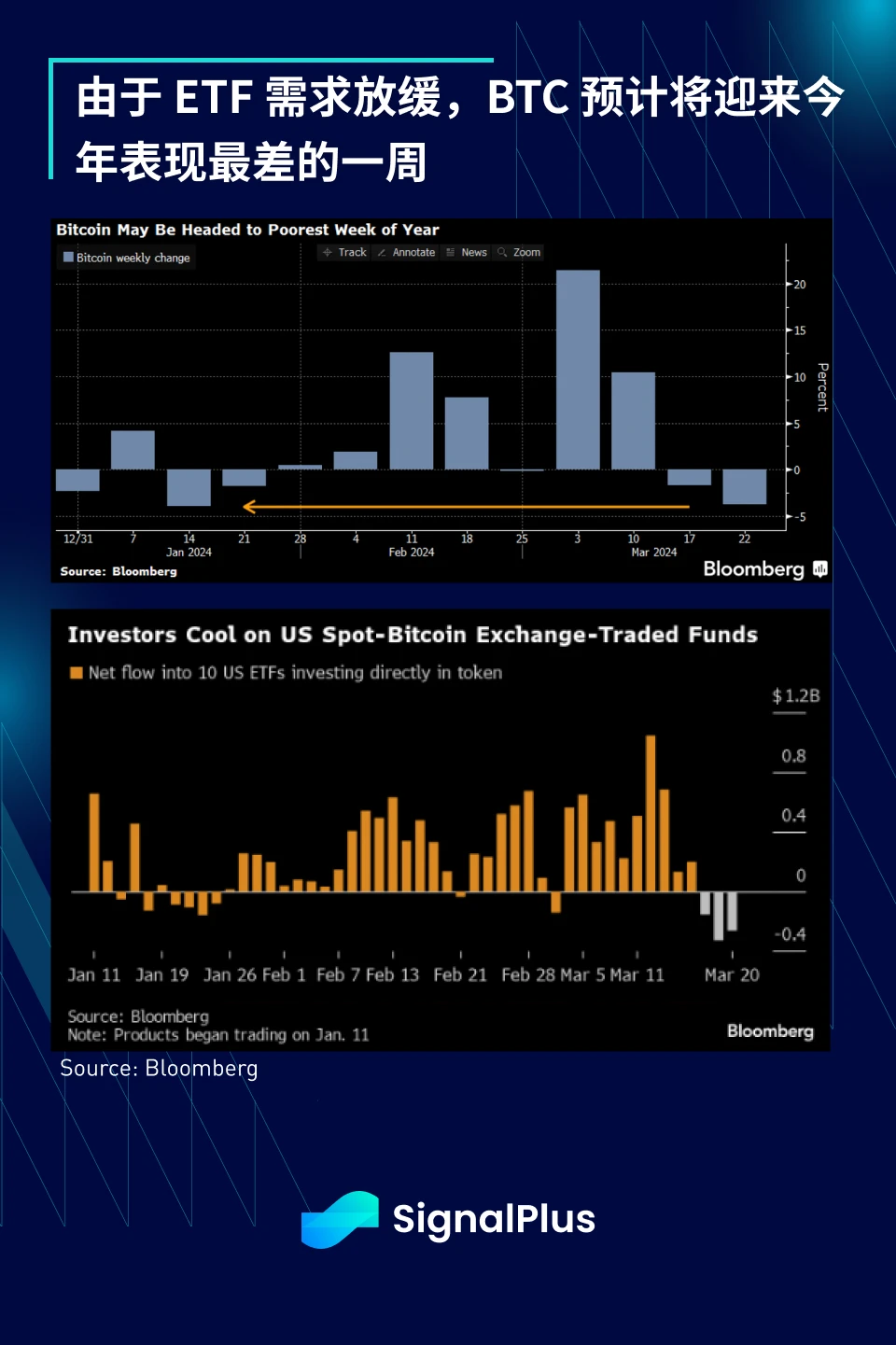

在加密货币方面,随著 ETF 需求放缓,BTC 正朝著今年表现最差的一周迈进,市场基调略显黯淡。在 3 月中旬创下一系列单日流入纪录后,BTC ETF 过去 3-4 天的净流入明显转负,同时 BTC 价格动能放缓,使得 BTC 仅勉强维持在 6.5 万美元以上。

此外,美国 SEC 可能又回归旧有模式,Forbes 报导称,以太坊基金会正面临一个未具名“国家当局”的保密查询,开发人员在 GitHub 提交的 commit 中表示,“此提交删除了页脚的一部分,因为我们收到了国家当局的自愿查询,且被要求保密”,且自网站删除了一段基金会从未被全球任何国家机构以保密方式联系过的声明。

这次的保密查询出现在一个微妙的时间点,有迹象表明 ETH ETF 可能不会在 5 月获得 SEC 的批准,因为该机构仍然坚持 ETH 是一种证券,ETH 价格随之下跌,Grayscale Trust 的 ETH 折价也从 -10% 扩大到 -18% 。

总之,近期加密货币领域的狂热似乎有所消退,随著市场重建立足点,我们可能会看到市场在未来几天进行横向调整。