上周,美股迎来一季度中最繁忙的「财报周」,近半数的美股上市企业都选择在本周公布自己的财报。在上周五经历大暴跌后,市场的目光都盯着科技巨头们这周已经或将要公布的财报数据。

「财报热」下,区块链数据分析公司 Token Terminal 前两天在官方推特帐号发布的几张「公链财报」数据图表,同样引起了加密社区的关注讨论。几组数据下来,ETH、Solana、Base 等 L1 和 L2 公链的「财务状况」直观了不少。不过,更多人对「公链财报」的第一反应是:这个概念真的合理么?

「财报」一词向来与加密行业距离遥远,在这个商业模式尚未清晰,团队变现仍以代币发行为主的市场里,活跃地址数量、TVL、市值等数据似乎来的更加直观透明。而传统意义上的财报逻辑在加密市场是否适用?衡量的主体是协议还是团队?应该采用哪些统计指标?这些问题都使「链」这门生意在与传统商业相比时显得格格不入。嘴上成天喊「Mass Adoption」,心里对「Ponzi 游戏」门儿清,这大概是加密人对行业的普遍看法与认知。

那么财报这个概念在加密行业到底适不适用?我更偏向一个肯定的答案。尽管可能在具体指标和呈现逻辑上有不少出入,但公链(尤其是像以太坊、Solana 这样的通用型公链)作为一个去中心化网络,在本质上同传统公司一样需要自我造血的能力,否则就会变成真的 Ponzi。

那么对于一条链来说,如何才能叫做「有造血能力」呢? 疯狂烧钱的公链

实际上,在当前的加密行业,除了比特币这个去中心化账簿,几乎所有公链都需要具备造血能力,才能长期、安全地存活下去。

对于 BTC 来说,其市值和价格反映的是外部世界将其财富放进比特币账簿的体量,而这些财富为了获得比特币网络的安全性,愿意向矿工们支付能够令其满意的「财产保管费用」。但这一套在以太坊、Solana 这些通用型公链身上似乎行不通。因为矿工是一个唯利是图的群体,哪里赚钱多就去哪里,而通用型公链要维护的「世界计算机」,对外部世界的财富又没有太大的吸引力,所以从供需关系的视角看,聘用矿工(当然现在大多为验证者)来看家这件事,支付成本的重担一般都在网络自己肩上。

简单来说,通用型公链需要想办法「创造营收」来支付维护网络的验证者,不仅是简单地发放代币激励,而且要让发放出去的代币拥有长期的价值撑托,这就是公链基本的造血能力。当然,造血也不全是为了「活着」。在股市,越强的营收能力意味着越强的回购实力和股价预期,换成公链生意也是如此。

按照这个逻辑,一份「公链财报」中该有哪些数据其实就一目了然了。

首先自然是运营收入,对于公链来说,这个部分全部来自网络费用,而费用中被销毁的部分则可以看做网络的营收(相当于回购),网络活动越多费用收入越高。其次是运营成本,包括每笔网络费用中支付给验证者的部分(供给费用;Supply-Side Fees),以及网络发放的代币激励,代币发放越少成本越低。最后就是毛利,即用代币销毁减去代币发放(以及验证者费用),这是一条公链造血能力和网络价值的最终体现。不难看出,对于一条公链来说,Gas 销毁以及区块激励发放的多少很大程度上决定了它的营收能力和自我可持续性。

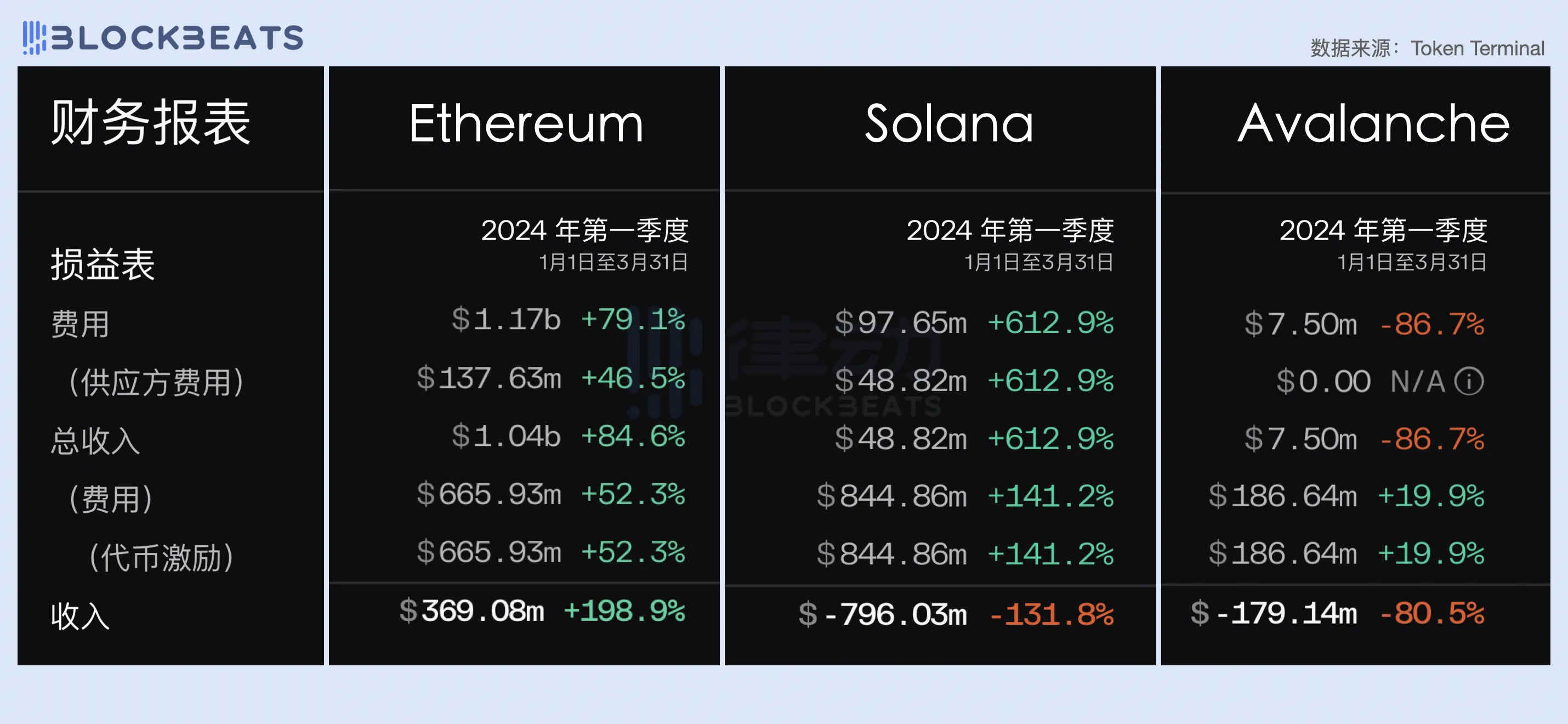

那么在今年一季度,通用型公链们的创收表现如何?我们选取了三个代表案例进行了对比分析,分别是基于区块基本费用(Base Fees)进行 Gas 回购销毁的以太坊、将 50% 费用用于回购销毁的 Solana,以及将 100% 费用全部销毁的 Avalanche。

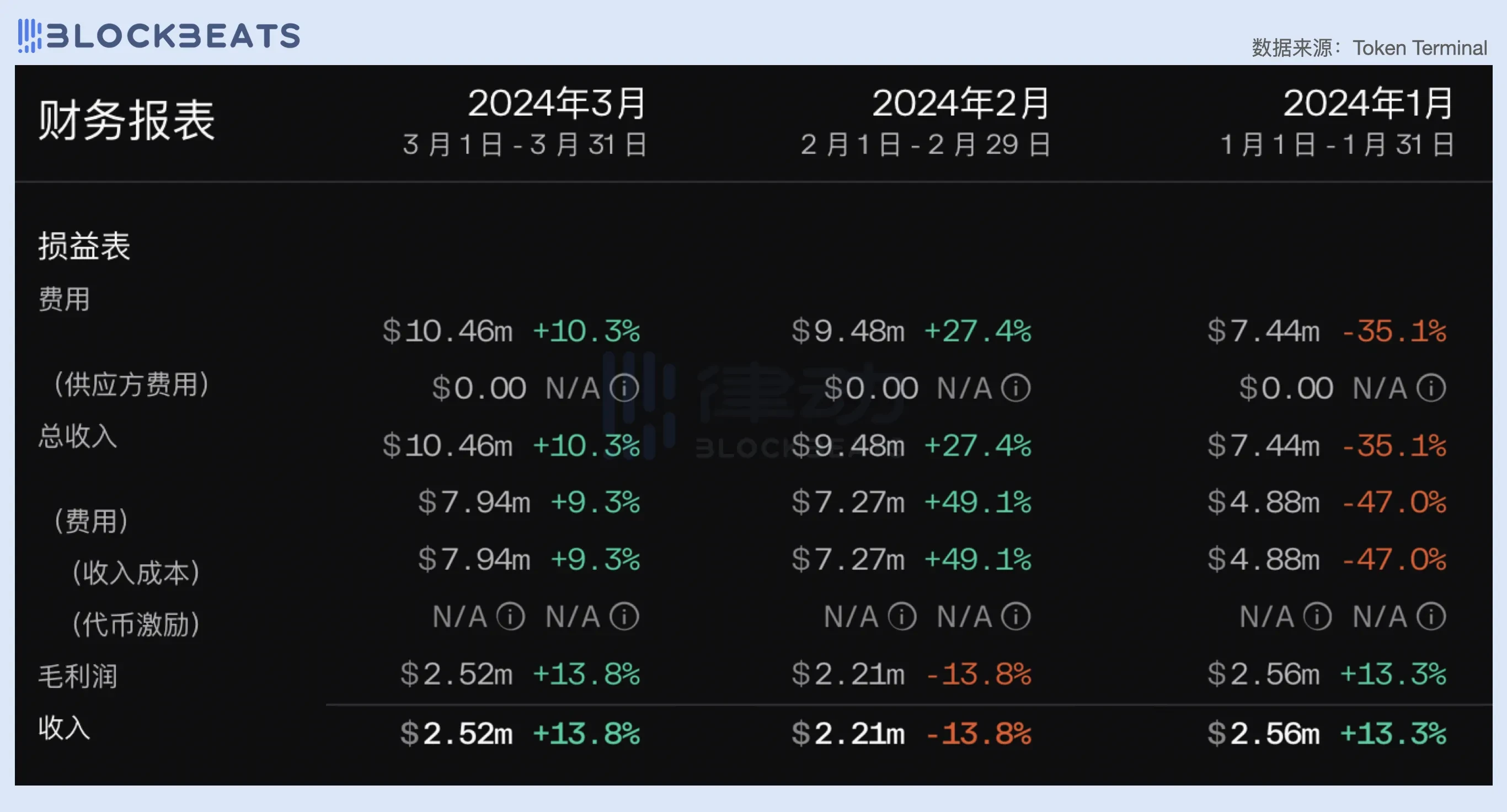

从最终的「季度报表」上看,以太坊仍然是当前加密世界里营收能力最强的通用型公链,在 2024 年一季度实现了 11.7 亿美元的营收,净利则达 3.69 亿美元。而尽管 Solana 在过去半年生态势头强劲,但因为倡导超低 Gas 理念以及缺乏动态费用机制,一季度仅实现了不到 1 亿美元的营收,而其网络运营成本(即代币激励)则高达 8.44 亿美元,总计亏损 7.96 亿美元。Avalanche 网络一季度几乎无营收,刨去成本亏损 1.79 亿美元。

ETH:勉强实现收支平衡

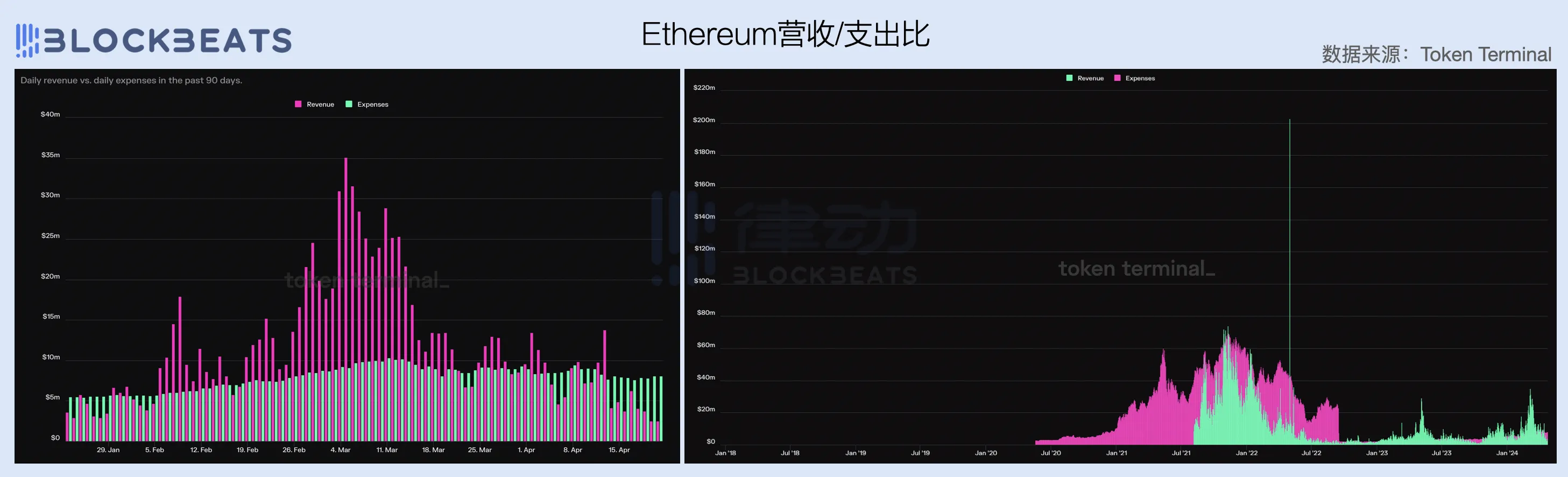

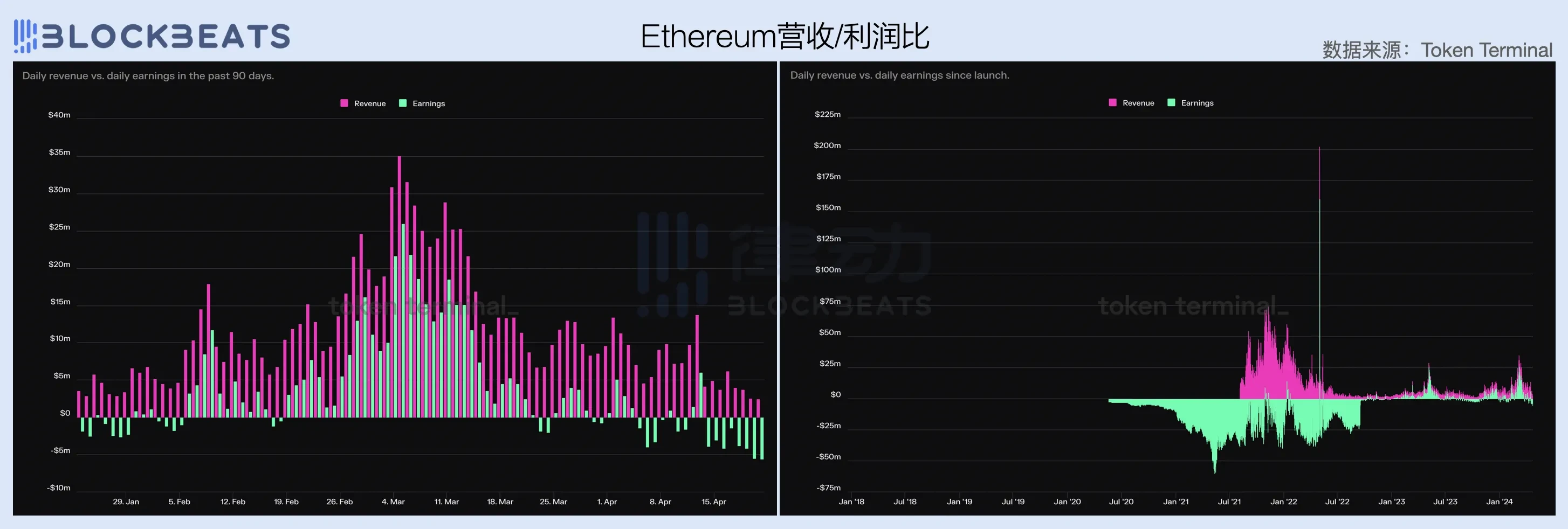

展开来看,以太坊网络在今年 2 月扭亏为盈,整个一季度营收不断增长,其中 3 月营收 6.06 亿美元,占一季度营收的 51.7%。3 月份,比特币价格创下历史新高,加密市场情绪高涨,得益于链上交易数量的激增,以太坊网络的单笔平均 Gas 以及总费用收入都得到大幅提升。

从网络营收与运营成本的数据对比上看,以太坊网络的运营成本相对稳定,自 2022 年 9 月完成合并(Merge)后长期保持在每日 400 万美元左右,不过随着 ETH 价格以及区块空间需求的上涨,这个数字从 2 月中下旬开始攀升,目前维持在每日 800 万美元左右。

营收方面,以太坊自 2021 年 8 月上线 EIP-1559 后引进 Gas 回购销毁机制,真正意义上开始产生网络收入。EIP-1559 规定每笔交易所需的基本费用(Base Fee)将全部销毁,因此网络的收入与链上交易量以及区块空间需求程度成正向线性关系。链上交易越多、区块空间需求越大,销毁的平均基本费用就越高。

不过值得注意的是,当我们将观察范围拉长到上一轮牛市,以太坊网络目前的营收能力实际上是降低了的,这也与市场的周期有较强的关联。相比之下,2021 年底牛顶时期以太坊网络的日平均营收大概是目前的 3 倍。

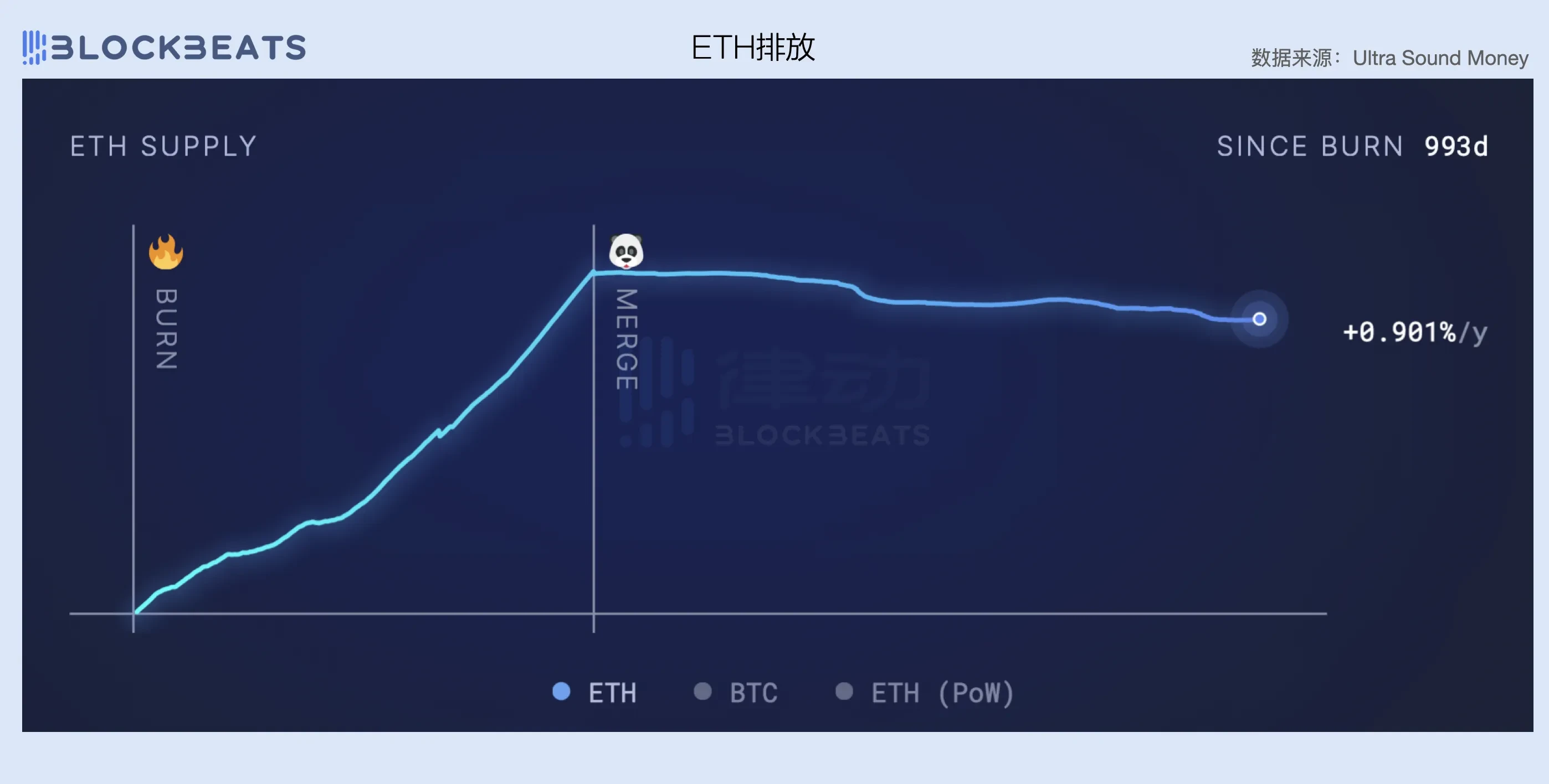

另外可以观察到的一点是,转型 PoS 的确成为了以太坊实现收支平衡的关键因素。在从 PoW 转 PoS 之前,以太坊仍然需要显卡矿机这种经济密集型劳动力来维护自己的网络,这也导致网络支付给矿工们的运营费用也十分高昂。根据以太坊官网,在合并前,以太坊网络每 13.3 秒(即一个区块)就要像矿工支付 2 ETH 的运营成本,加上 ommer 区块(未计入最长链的区块),以太坊每天的运营成本高达约 13,000 个 ETH。

转向 PoS 后,节点验证者不再需要高昂的维护费用,网络运营成本基于质押 ETH 总量(约 1400 万个 ETH)每天只用花费 1700 个 ETH,直接为网络节省了约 88% 的成本。因此尽管当前以太坊营收能力有所下滑,但与骤降的成本相比,网络目前仍然可以保持基本的收支平衡。

从网络营收与净利润的数据对比上看,以太坊网络在合并后的毛利率大概保持在 40% 至 70% 这个范围区间,网络越拥堵程度,毛利率越高。另外,目前整个网络需要保持每日 800 万美元的收入才能实现盈利。譬如,尽管不在一季度的考查范围内,但从下图中能看出,因为市场行情影响,以太坊的费用收入在整个 4 月一直下滑,因此在连续 2 月实现盈利后,以太坊网络再次进入亏损状态。可见,想要让一条链自给自足是多么困难的一件事。

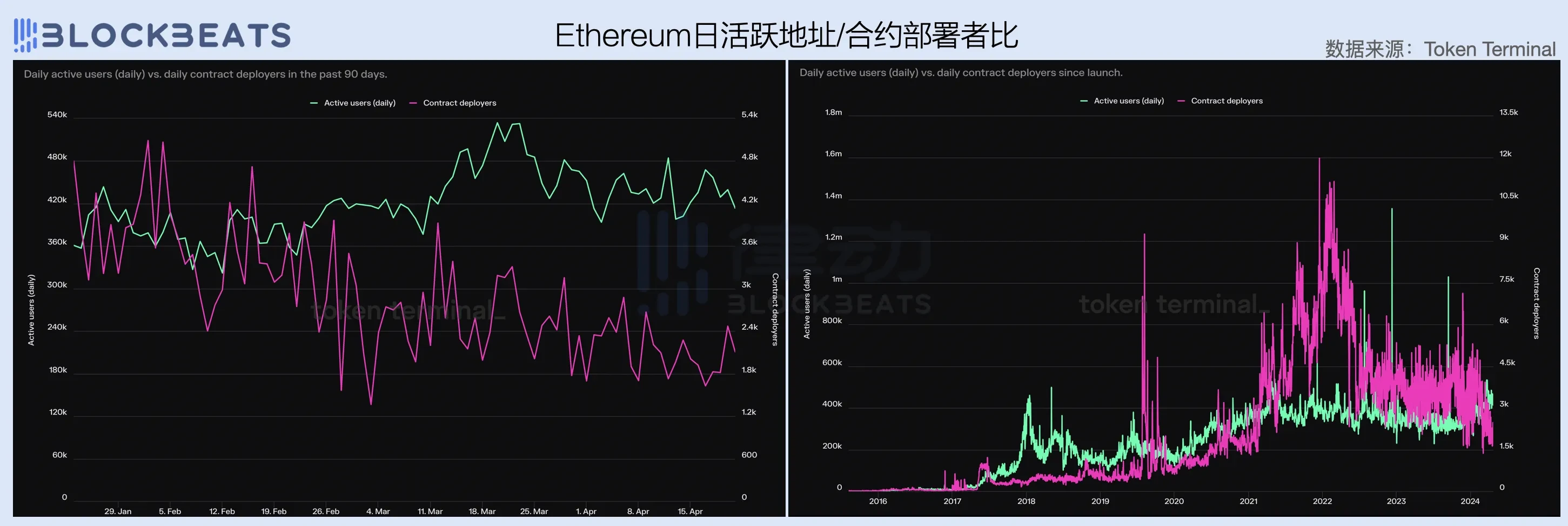

进一步观察以太坊网络上的日活跃地址和合约部署者(生态开发者数据 Proxy)的数量对比,我们能收获一些额外的视角。一季度,以太坊网络的日活跃地址保持在 42 万左右,但合约部署者数量却出现明显下滑,从 1 月份的日均 4 千人减少至 3 月份的日均 2 千人。

拉长来看,以太坊网络的生态开发者数量似乎自上一轮牛市结束后就陷入增长停滞状态,甚至在 2024 年 2 月后开始加速缩减。市场进入新一轮上升周期,以太坊网络却陷入开发者出逃、活跃用户增长放缓的困局,这无不与生态内应用场景缺乏创新关系紧密。

2020 年至 2022 年牛市期间,DeFi、NFT、GameFi、SolcialFi 等等令人兴奋的原生加密创新均诞生自以太坊生态,且每个叙事都对行业未来的发展产生了深远的影响。到了 2024 年,人们再一次期待以太坊能够奇迹再现,为大家带来眼前一亮的叙事创新,但就目前看,除了 Eigen Layer 的再质押外,生态内几乎再没有让人心潮澎湃的「新玩意儿」了。

另一方面,这也是因为市场预期与行业发展规律出现了错配。一个行业的创新发展与其所带来的资本效应,往往是呈现出因果关系,同样的,不能因为加密市场周期每 4 年一次,就强迫行业的创新也按照同样的节奏进行。当然,的确存在 AI、核聚能这类依靠资金杠杆砸出技术进步的产业,但显然区块链和 Web3 不在这个范畴之中。

更重要的,过去数月的加密行情几乎完全由比特币 ETF 资金驱动,宏观环境并没有给市场带来显著的流动性注入,山寨币领域更多是存量资金之间的博弈。在这种背景下,Solana 的 meme 热潮和正在酝酿的「Base 季」叙事无疑是在吸血以太坊生态。

在不打「低 Gas」和「大众消费」两张牌的情况下,如何让以太坊网络出售的区块有更高需求,是基金会和头部 VC 们需要思考的核心问题。 Solana:疯狂烧钱带动营收

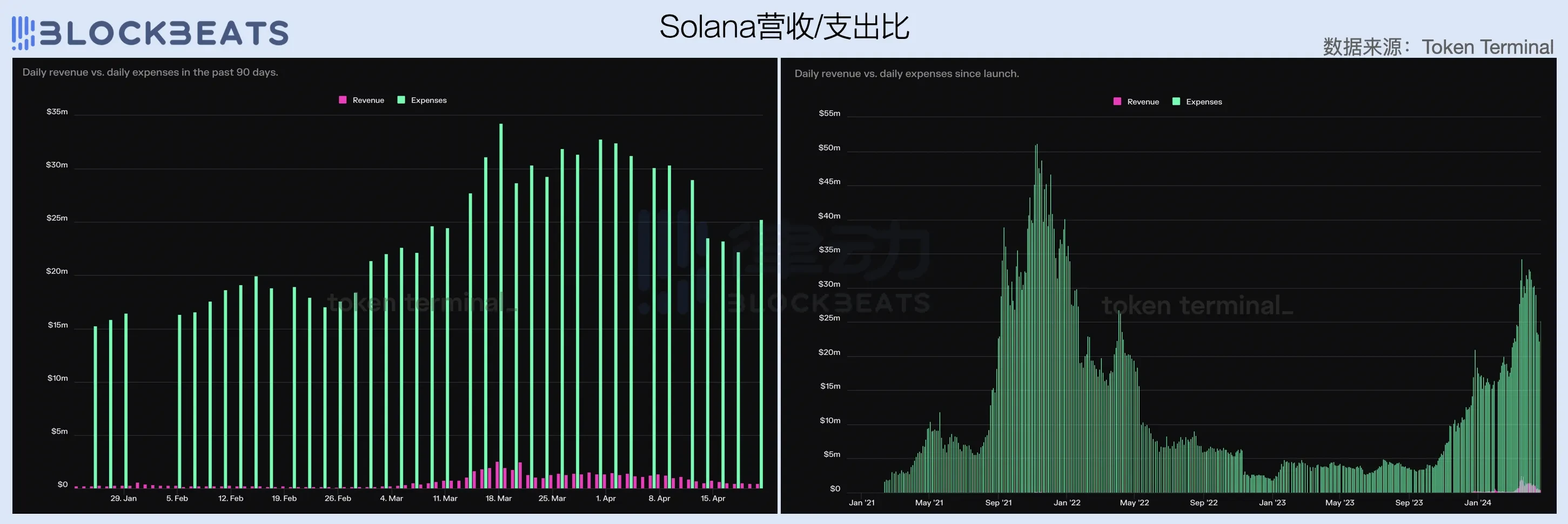

和基本实现收支平衡的以太坊相比,Solana 还处在明显的「烧钱阶段」,一季度整体亏损 7.97 亿美元,其中 3 季度亏损 3.8 亿美元,占比 47.6%。随着 SOL 价格的上涨,Solana 网络过去一季度的运营成本持续攀升,从 1 月份的 2.12 亿美元来到 3 月份的 4.14 亿美元,几近翻倍。

不过值得注意的是,尽管成本大幅攀升,但 Solana 一季度的营收增速迅猛,3 月网络费用(含供应方费用)收入 6900 万美元,较 1 月份的 1538 万美元增长近 5 倍。这得益于 3 月 Solana 生态内接连不断的 meme 热潮以及 ORE 挖矿带来的交易量和优先费用激增,不过与整个网络的成本支出相比仍是杯水车薪。

从网络营收与运营成本的数据对比上看,一季度 Solana 网络的支出收入比维持在 15 至 30 倍,这意味着网络每赚 1 美元都需要花费 15 到 30 美元,获客成本极高。但拉长观察范围会发现,对于 Solana 网络来说,实现这一数据已经是一个巨大的进步,在过去的一年以及上一轮牛市中,Solana 的网络收入几乎可以忽略不计。3 月份,Solana 网络每日营收可达 100 万美元,相较于 2022 年牛顶时期 14.5 万美元的日营收已经有了显著提升。

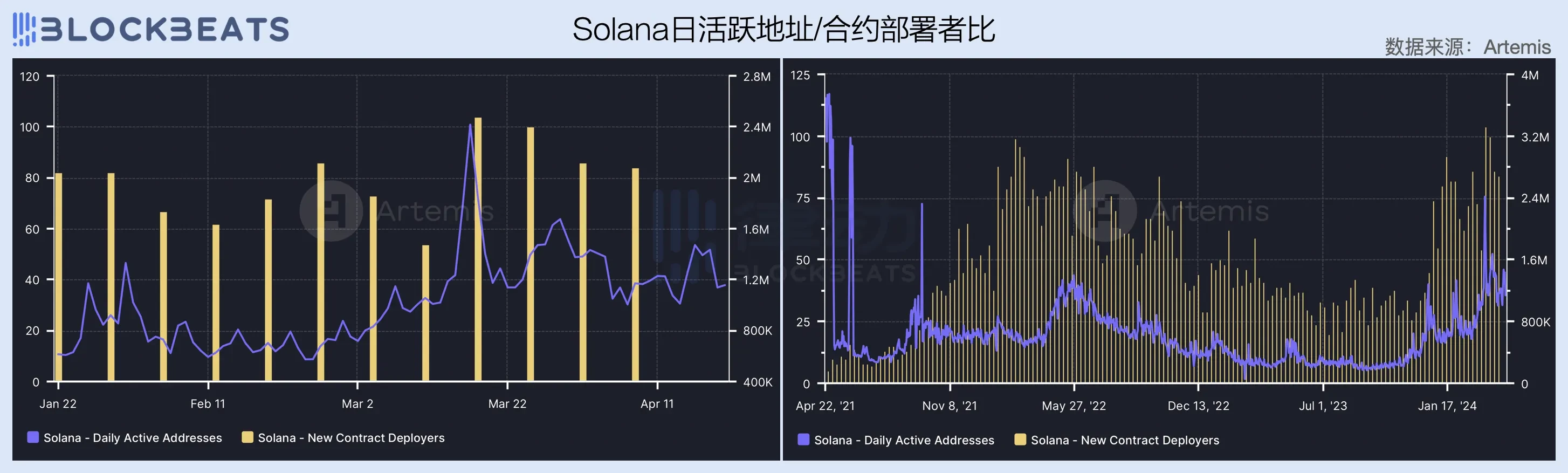

营收能力的增强离不开网络用户的增长,过去一季度,Solana 网络的日活跃地址持续攀升,并在 3 月中旬 BOME、SLERF 等「meme 神盘」接连迸发之际创下了 240 万的历史数据。而网络的合约部署者数量也从去年底开始呈现出上涨趋势,并于整个一季度保持在了日均 80 人的水平。

相较以太坊,Solana 因为在过去坚持非 EVM 兼容路线,生态内开发者培育出了较强的黏性,有效减少了「开发者出逃」的情况。另外自 JTO 空投开始的一系列造富浪潮,也为网络吸引了大批外部用户与开发者。但需要注意的是,由于当前 Solana 网络用户的高增长主要由「烧钱补贴」驱动,生态内同样缺乏应用场景的有效创新,一旦资本补贴松手,这种增长势能就很容易快速消退。

另一方面,虽然 Solana 网络 50% 的交易费用都用于回购销毁,但交易数量激增却没有带来可观的收入,也从侧面反映出了当前 Solana 网络在费用机制上存在一定的问题。

和以太坊类似,Solana 的费用机制也分为基本费用(Base Fees)和优先费用(Priority Fees),但与以太坊的动态基础费用机制不同,Solana 的基本费用是以Lamports为单位进行静态计量(一般为 0.000005 SOL),而优先费用则以每笔交易所需的计算单位(Compute Unit)计量。

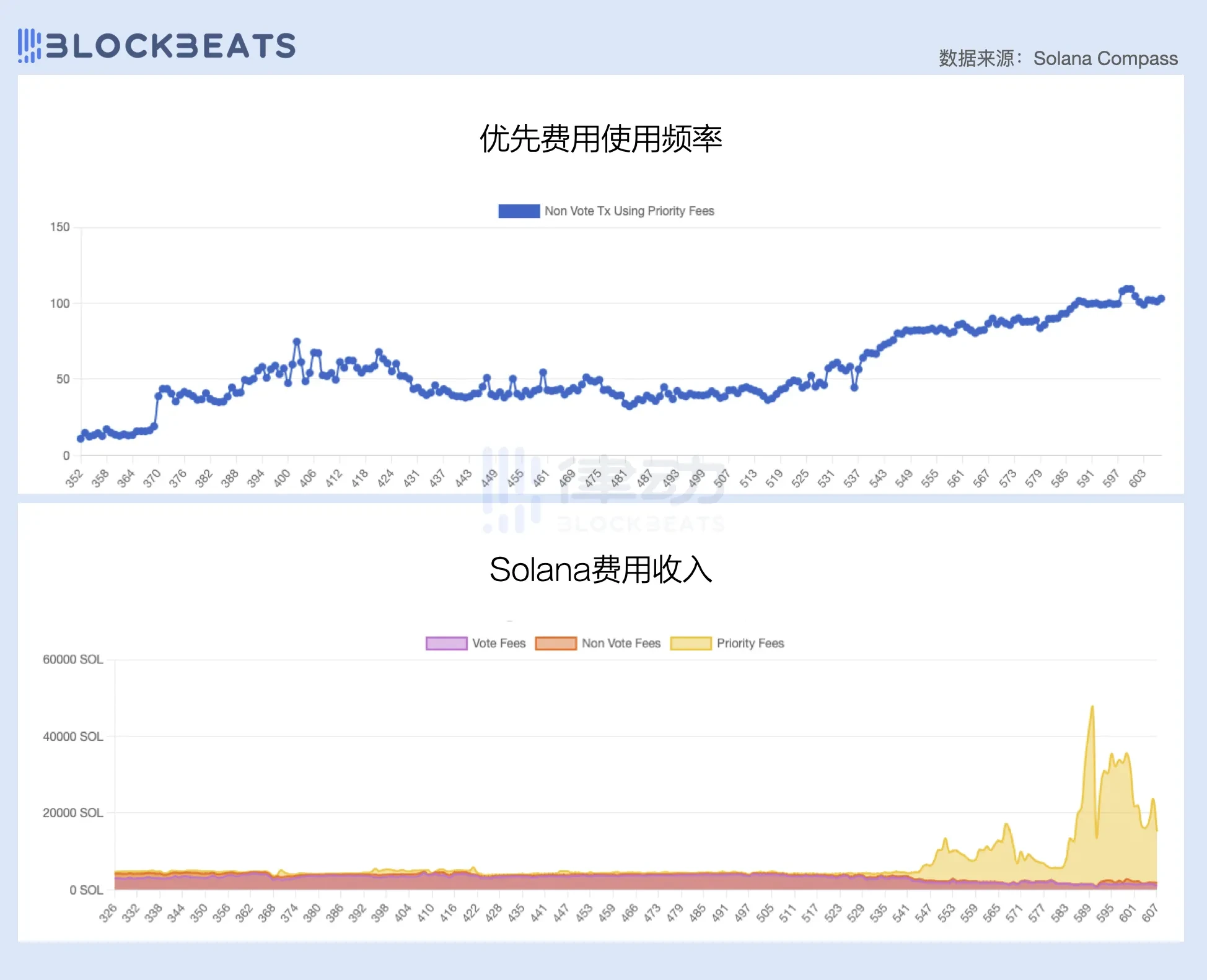

在下图中可以看出,自年初以来,优先费用的使用比例便不断攀升,Solana 网络的大部分费用收入都来自于优先费用。据 The Block 数据统计,Solana 在 1 月份 1560 万美元创新高的费用收入中,1190 万美元都来自优先费用,占非投票交易费用的 92%。

然而,许多人都能从过去一个月 Solana 网络的糟糕体验中感受到,当前的优先费用机制似乎并不能很好地解决为特定块空间定价的问题。尽管设置优先费用能够增加交易被打包进区块的机会,但由于 Solana 连续区块生产的性质,设置更高的优先费用并不能保证交易能更早地被纳入区块。

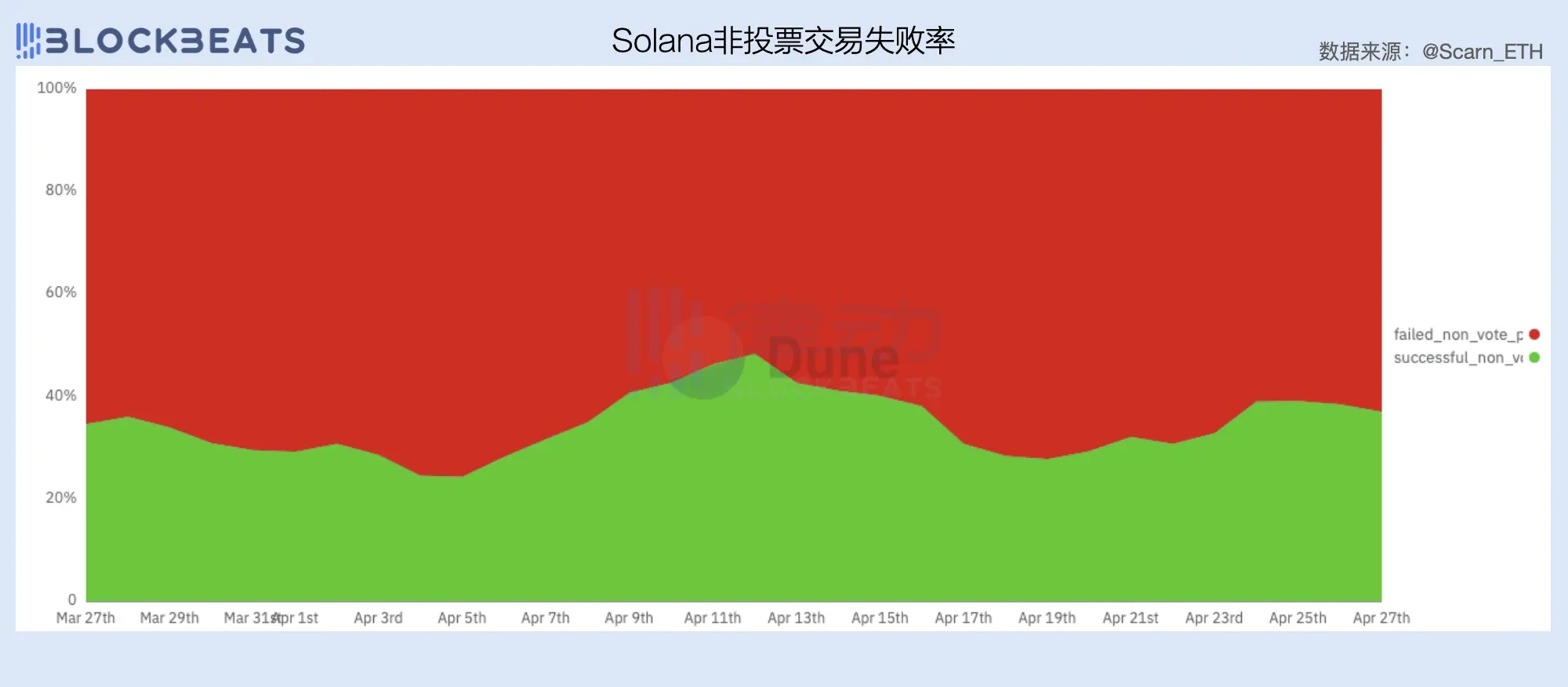

缺乏用于准确定价块空间的动态费用机制,导致许多机器人会采用发送 Spam 的方式来让自己的交易被纳入区块,因为大多数情况下,0.000005 SOL 的基本费用成本不会超过交易成功后的预期利润。根据 Umbra Research 的研究报告,由于对 Searcher 速度的要求极高,Solana 网络上很少会看到优先费用超过 0.02 SOL 的套利交易,且当前 Solana 网络上约 96% 的套利尝试都会失败。

大量失败的交易严重消耗了区块空间,不仅影响了验证者对其负责生产区块的价值捕获效率,也造成了大量用户和交易量的流失。在 3 月初 Jito 的 MEV 内存池被关闭后,Solana 亟需找到一个有效定价区块空间、提升网络费用收入的费用解决方案。

除了营收端存在增长困境,Solana 想要实现收支平衡,在成本控制方面则需要下更大的功夫。

为了实现超高性能,Solana 网络的验证者和节点运营成本较以太坊相比明显更高,「跑 Solana 节点整崩公司网络」的段子至今都是许多人对 Solana 网络的刻板印象。

据 Validators.app统计,14% 的 Solana 验证者使用 Latitude 作为自己的硬件设备,其裸机产品起价每月 350 美元,C3 Large 每月费用在 370 到 470 美元之间。另外,许多验证者会选择直接使用专用裸机服务器,Solana 基金会为此还与许多数据中心达成了长期协议,以保证机架可用性和按月签订的合同。

目前,Solana 网络有超过 1000 个在运行的验证者,但他们之间的收入差距巨大,类似 Jito 这样的大型验证者能够从委托质押中赚取数百万美元的利润,而许多验证者却处在亏损状态。除了托管成本(每年可达数万美元)外,Solana 验证者还必须付费获得投票资格(Voting Fees),根据 Helius统计每个 Epoch 的固定成本约为 3 SOL。

许多人亲测后发现,想要实现盈利,需至少有 5000 SOL 左右的基本资金,同时还必须拥有自己的委托质押收入。当然,这又间接增加了验证者们的市场营销支出。而这还不包括运行 Solana 节点的成本,由于对带宽和 Uptime 的超高要求,Reddit 社区中许多成员表示 Solana 节点「只能跑在数据中心里」。

为了维护一个高性能网络,Solana 支付给「超级节点」的成本必然是高昂的。按照 Solana 的通胀计划,网络初始年通胀率为 8%,并以每年 15% 的速度降低,最终将年通胀指标保持在 1.5% 的水平。

好的一面是,Solana 的设计遵循摩尔定律,并承诺依靠 CPU 和其他技术的发展,每两年将网络的可扩展性提高一倍,这意味着承载更多的用户、创造更高的费用收入。不好的一面是,Solana 到达目标通胀水平大概需要 10 年的时间,在此之前,网络很可能一直处于亏损状态。

尽管拿「低 Gas」打以太坊确实奏效,但这就好比新能源车降价促销,价格战打再狠,总归还是要想办法盈利。低费用意味着 Solana 的卖点不再是区块溢价,走量就成了活下去的关键。而资本需要考虑的是,自己的钱还能烧多久? Avalanche:逐渐丧失造血能力

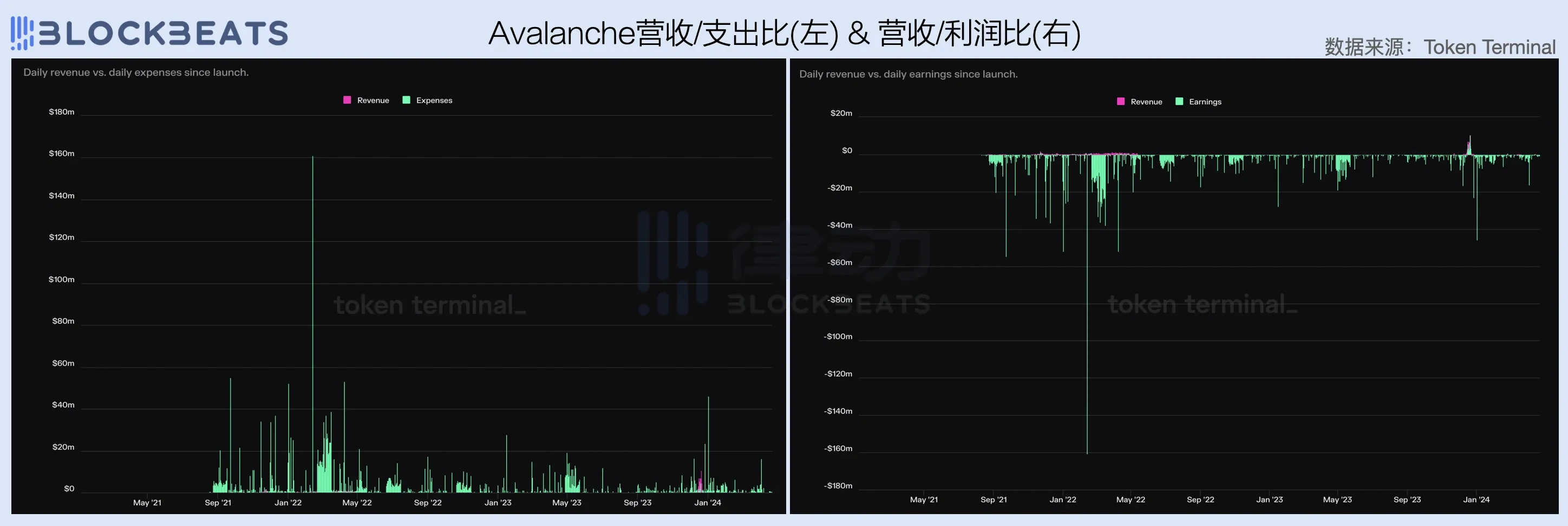

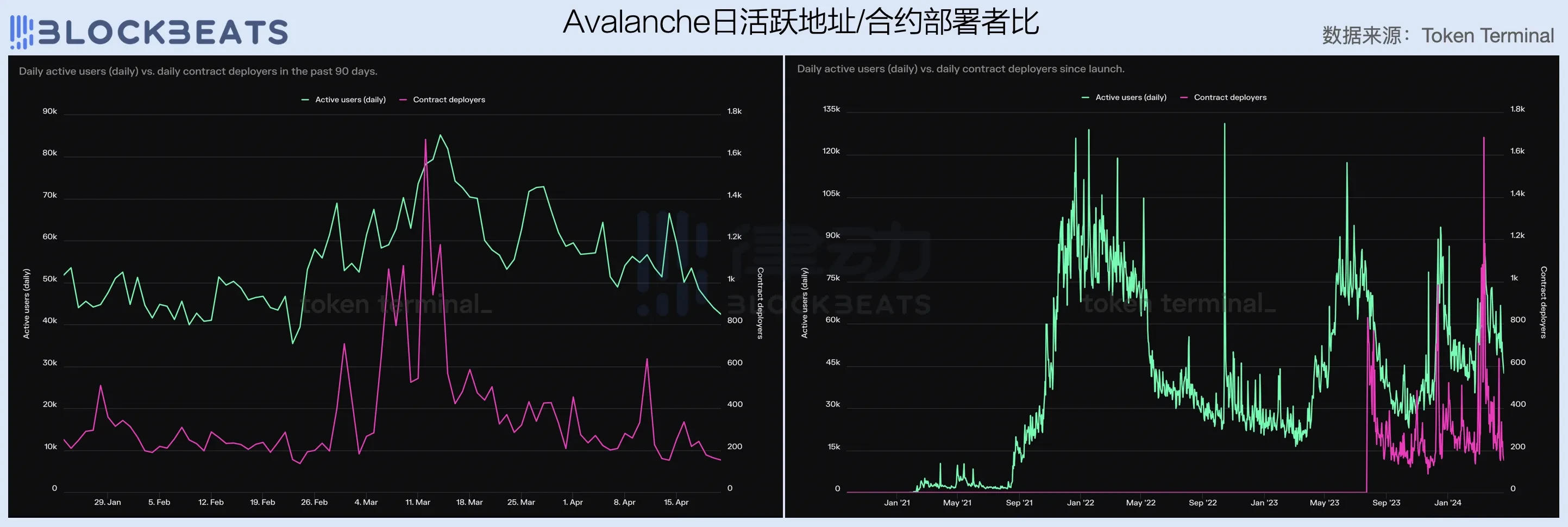

相比前两者,Avalanche 的处境最为严峻,整个一季度几乎无营收,同时还支付着相对高昂的运营成本。这也与过去一段时间 Avalanche 生态应用缺乏吸引力有较大的关系。自去年底开始,Avalanche 就成了行业热点的被动追随者,先是 AVAV 跟风铭文热,随后基金会又慢半拍地推出 meme 基金会。流量虽说蹭上了,但效果也就那样,在整体营收能力上毫无建树。

尽管 Avalanche 已经将 100% 的交易费用用于回购销毁,但拉长观察范围,我们发现 Avalanche 网络除了「EVM 铭文热」期间通过 AVAV 实现了短暂的盈利外,其余时间都与 Solana 一样在疯狂「烧钱」。

从日活地址和合约部署者数量看,一季度 Avalanche 生态的用户和开发者数量都严重下滑,长线来看则呈现出极高的波动率,这意味着网络用户黏性较低,受市场行情和热点的影响较大。

实际上,Avalanche 一季度的不乐观数据一定程度上反映了当前 EVM 公链甚至是标榜新语言和新叙事公链们都会面临的困境与挑战,即在行业用户基数增长缓慢、区块空间供给过剩的存量市场,用户体验基本相似的产品很难在市场中脱颖而出,去以太坊、Solana 这样的老虎嘴里抢食吃。和互联网时期的大战一样,如今的公链们大多选择了烧钱打法,但还是同样的问题,如果看不到希望,资本还愿意坚持多久? 一本万利的 L2

前期运营成本高昂、营收端不确定性过高等因素使得公链创业尤为艰难,这也是为什么在过去 10 年中,加密领域市值前 10 的名单迭代会如此频繁和剧烈。不过随着 Celestia 主导的模块化趋势出现,以及 Altlayer 等 RaaS 基建的发展,行业逐渐摸索出了一条比公链更具确定性的创业机会——L2。

一条 L2 的运营成本包含前期开发、运行排序器、上传打包交易(DA)三个部分。不考虑开发成本,一条 L2 上的费用收入一定可以覆盖 DA 成本。因此与 L1 公链相比,L2 几乎不会面对入不敷出的问题,只要排序器的运营成本够低,L2 就是门一本万利的生意。随着「一键发链」的相关基建愈发完善,L2 创业的成本也在不断降低,这也是为什么近期 L2 扎堆出现的原因。

在这篇文章中,我们选取了 Arbitrum、Base 和 Blast 三条 L2 的表现进行比较。你会发现,L1 考虑的是盈亏平衡问题,而对 L2 来说,考虑的似乎是赚多赚少的问题。一季度,这三条 L2 均实现了盈利,其中 Base 和 Arbitrum 营收均超 2700 万美元,而 Blast 作为 L2 新势力,766 万美元的季度营收也难免让一众 L1 汗颜。

Arbitrum收入稳定

展开来看,Arbitrum 一季度每月平均营收稳定在 230 万美元左右。1 月份,Arbitrum 网络营收 744 万美元,刨去 DA 成本 488 万美元,毛利大概 250 万美元,而 3 月份营收 1046 万美元,刨去 794 万美元 DA 成本毛利也是 250 万美元左右。

可以看出,在 EIP-4844 和坎昆升级以前,L2 的营收天花板是固定且十分有限的。由于费用收入和上链成本呈现正向线性关系,L2 的毛利率一直被限定在一个固定的范围之内,就 Arbitrum 来说,这个数字在一季度维持在 25% 到 40% 之间。坎昆升级后,使用 Blob 的 L2 在 DA 方面的成本大幅降低,这极大地提升了 L2 的毛利率,从下图中可以看到,EIP-4844 上线后 L2 的毛利率基本稳定在 90% 的水平。当然,这一数据并没有将排序器的运行成本考虑在内。

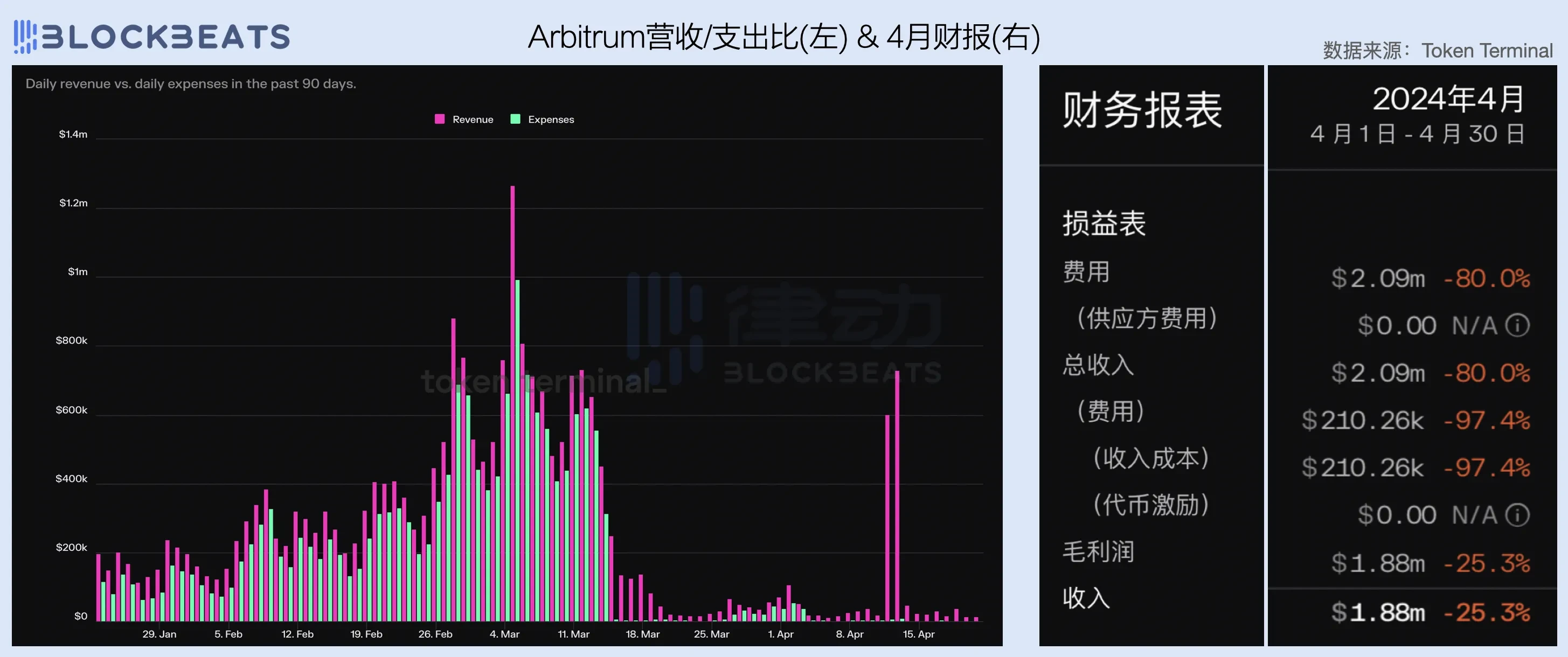

不过 DA 成本的降低也使得交易费用随之降低,在没有增量用户的情况下,这意味着网络费用收入的骤降。从下图中可以看出,坎昆升级后尽管运营成本几乎「归零」,但 Arbitrum 网络的费用收入也显著降低。从 4 月份的数据看,Arbitrum 的营收缩水了近 80%,仅有约 2 百万美元,不过得益于极低的 DA 成本,最终实现 188 万美元毛利,较 3 月份仅下降 25.3%。

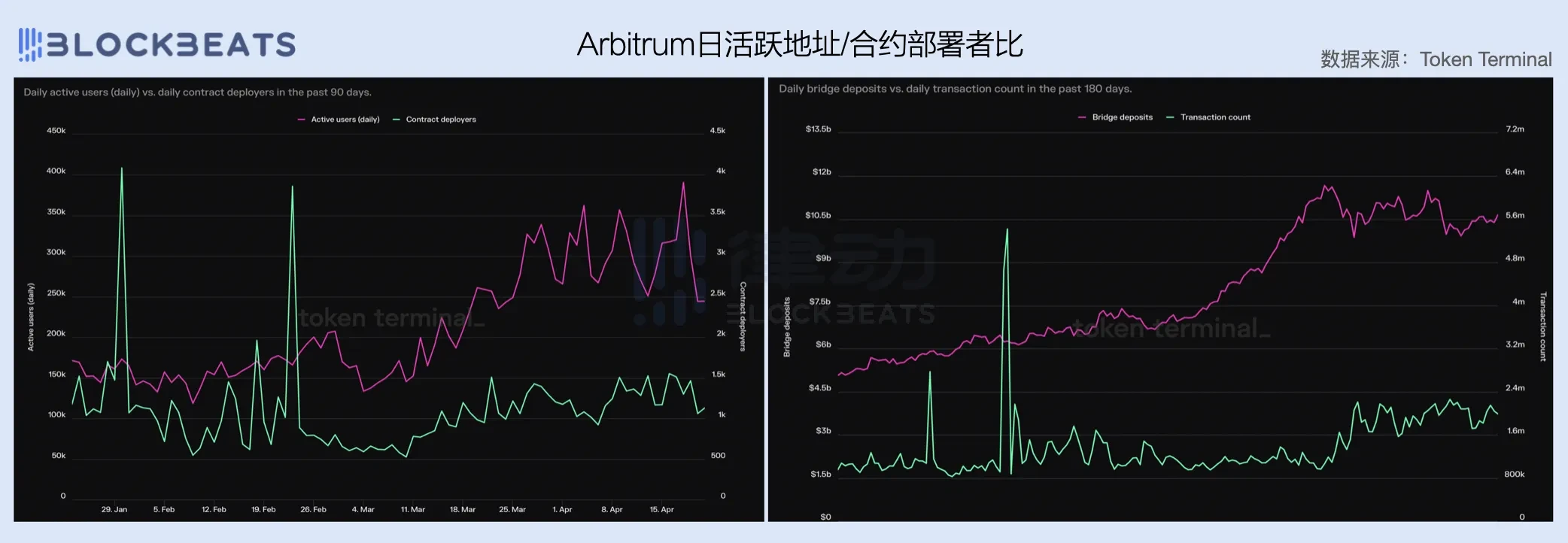

毛利率做到了极致,收入却无法增长,用户增长瓶颈同样是 Arbitrum 面临的最大挑战。Arbitrum 的日活跃地址在 3 月份后增长放缓,而合约部署者数量则在一季度没有较大变化,在跨链资产和交易数量也在 3 月停止增长。从用户的角度来说,Arbitrum 的工具价值似乎远超它的应用价值,生态内应用场景单一,一方面难以激活存量用户,另一方面很难留住新增用户,在许多人眼中成了一条「中转链」。

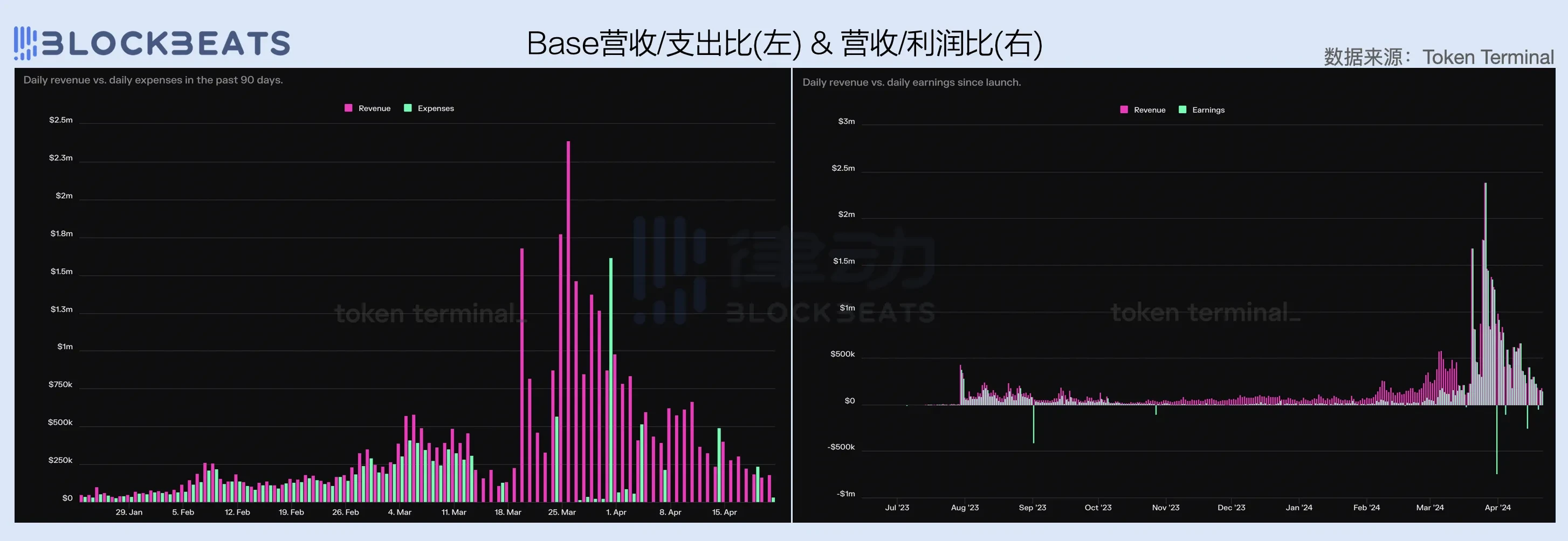

Base爆炸增长

增长瓶颈在 Base 这边似乎就不是问题。3 月份,Base 迎来爆炸式增长,营收同比增长超 4 倍。一方面 DA 成本骤降,另一方面用户数量激增,刨去 634 万美元的 DA 成本,Base 网络单月毛利就达 Arbitrum 整个一季度毛利的 2 倍之多。

坎昆升级后,Base 同样经历了营收腰斩的情况,但很快就扭转了这一下降趋势。从净利数据上看,Bas 网络的利润自年初以来就一直处于增长态势,EIP-4844 后,Base 直接「赚麻了」。

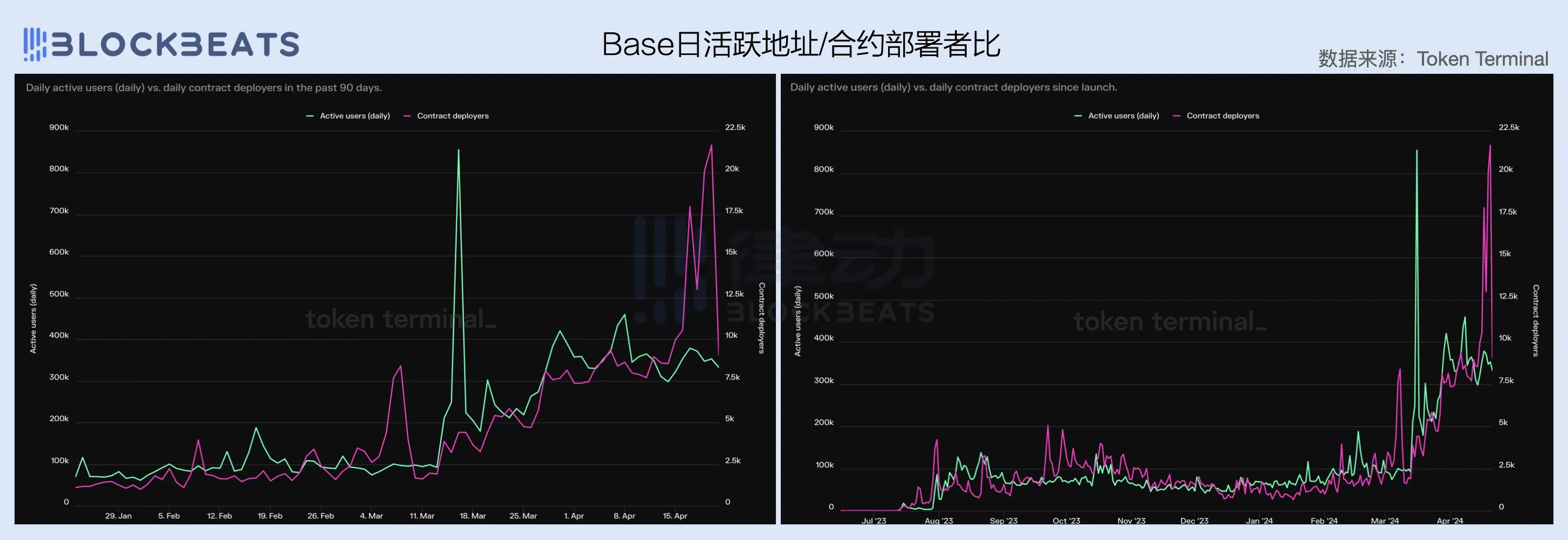

爆炸式增长的收入离不开「Base 季」的叙事助推,在过去的一个季度,Base 网络是为数不多日活跃地址和合约部署者数量都在高速增长的网络。但值得注意的是,其生态内开发者还是呈现出较强的市场投机性,在整体流动性缩水的 4 月,随着交易数量和费用收入的不断下滑,Base 网络的合约部署者数量也迅速减半。

值得注意的是,尽管 Base 网络的整体热度在 4 月出现明显下滑,关于「Base 季」的一些基本面信号却仍在不断强化。从 3 月份开始,Base 网络的 USDC 净流通量以及跨链资产价值都开始迅速攀升,这种势头即使在进入 4 月后也没有大幅减缓的迹象。随着下半年市场流动性好转,Base 或将成为加密行业最值得关注的生态之一。

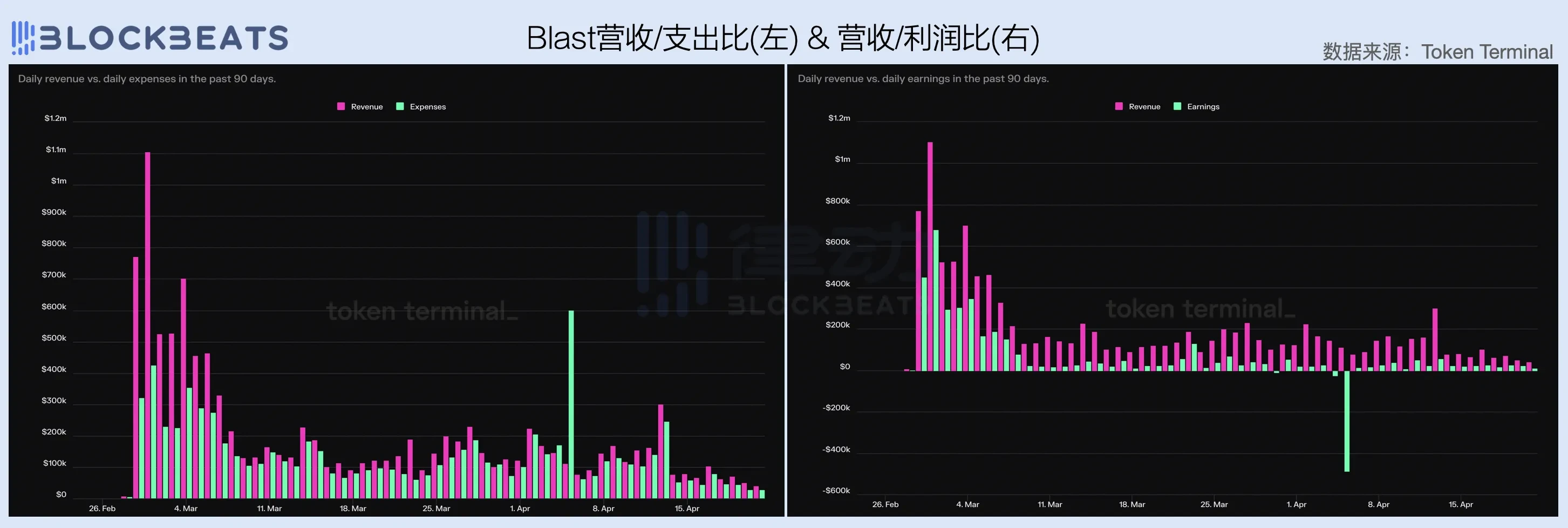

Blast不温不火

Paradigm 背书、铁顺 IP 引流、KOL 力挺、项目方入局,作为 L2 新势力的代表,Blast 在刚上线之际可谓就已经出尽风头,然而从过去两个月的财务数据上看,Blast 的表现却不是特别理想。在 3 月和整个加密市场一起实现高光后,Blast 在 4 月被打回原形,营收较 3 月下降超 60%,毛利仅 70 万美元。

一个比较有意思的点是,Blast 并没有像其他 L2 一样,运营成本在坎昆升级后大幅缩减,反而是一直保持在较高水平,使得网络的毛利率始终无法得到突破。

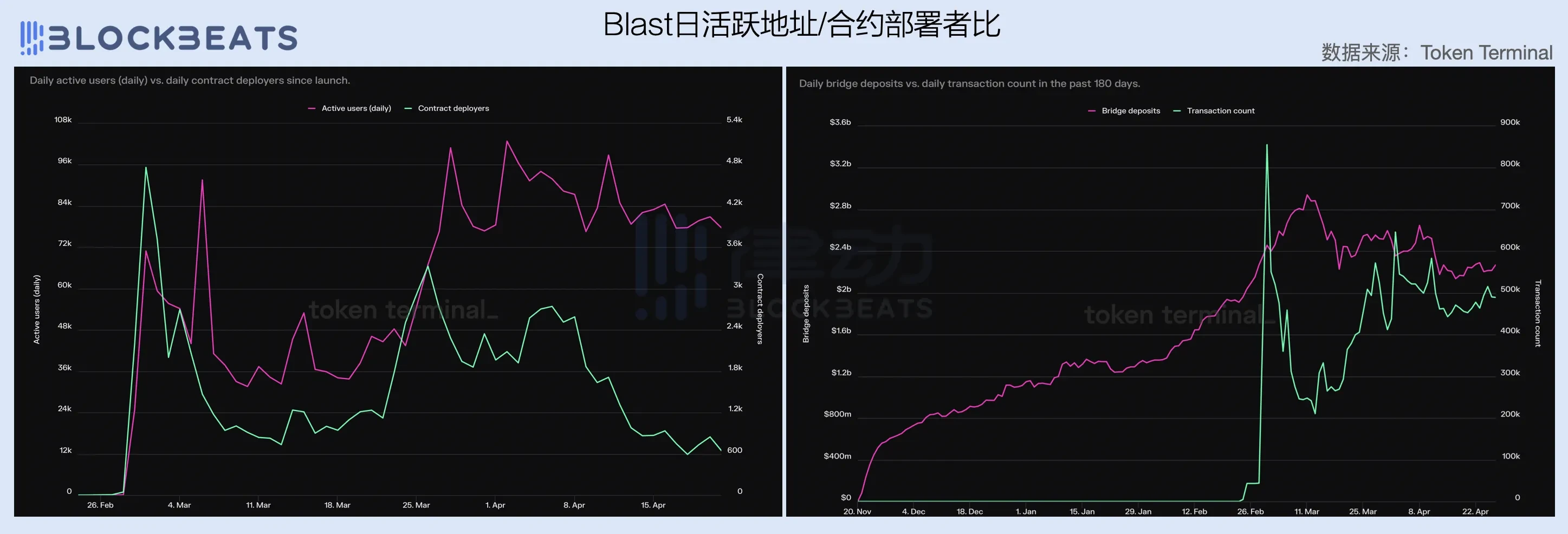

不过比起毛利率问题,Blast 在生态增长层面的困境更加令人担忧,Blast 在过去一个月的合约部署者数量急剧下滑,而日活跃地址数量和日交易数量则均在跨链资金流入量下降后陷入增长停滞。当然,用市场整体疲软背景下产生的 4 月数据评析 Blast 的确有些偏颇,但讲实话,Blast 在 3 月份的表现也并没有好到哪里去。

与 Avalanche 的情况类似,Blast 的困境也给即将面市的通用型 L2 提了一个醒,即在当前存量市场已经被龙头 L2 分割的情况下,新的通用型 L2 很难再实现规模效应,并从市场中分得一杯羹。或许在这种存量竞争环境中,打差异化以及垂直领域,做小而美的市场才是出路。