Filecon发布了第一季度的报告,总体来说与之前的报告“差距不大”,没有特别亮眼的地方,值得注意的是由于CC扇区的持续退出,FIL代币的供应进一步拉大,对二级市场形成压力。

要点如下:

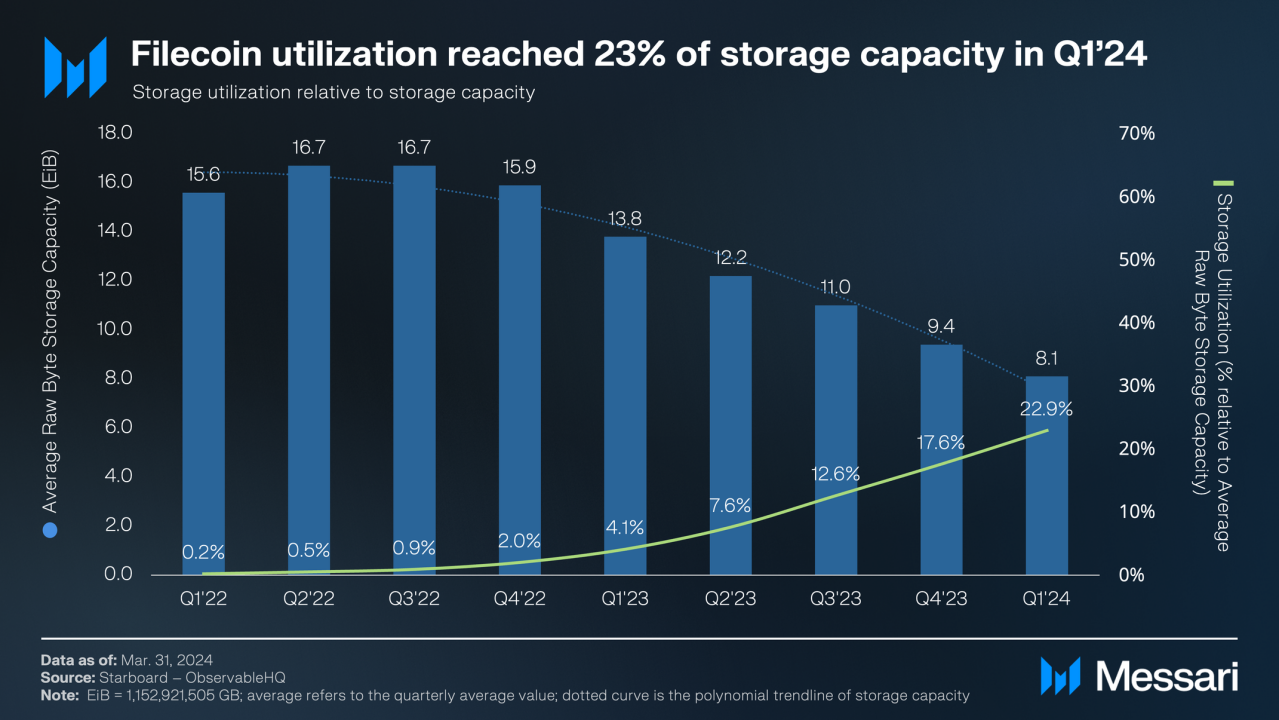

Filecoin 的存储市场在 2024 年第一季度出现增长,活跃交易量环比增长 9%。利用率从 23 年第 4 季度的 18% 上升到 24 年第 1 季度的 23%,而存储容量环比下降 14%。

24 年第 1 季度末,超过 2,000 个客户在 Filecoin 上加载了数据,其中 508 个客户加载了大型数据集(大小超过 1,000 TiB),比 23 年第 4 季度的 465 个增加了 9%。

推出 Filecoin 虚拟机 (FVM) 一年后,DeFi 生态系统继续发展——Pyth和 Uniswap V3 在 24 年第 1 季度推出,GLIF 上的存款环比增长超过 2 倍。

截至 2024 年 3 月 31 日,FVM 上部署了超过 3,400 个独特合约,比 2023 年第 4 季度末的 2,700 个合约增长了 26%。与此同时,FVM 上的 TVL 在 2024 年第一季度超过了 6 亿美元,环比增长了近 2 倍,这主要是由流动质押活动推动的。

除了发展 FVM 生态系统外,Filecoin 的重点还在于在短期内提高企业采用率,并发展 DePIN 合作伙伴关系以在长期内利用闲置计算。

解读:

虽然活跃交易量环比增长 9%。利用率环比上升到 23%。这个数据看起来是增长的,但由于存储容量环比下降 14%,所以这个数据并不乐观。

从下图看,近几个季度Filecoin的平均原始字节存储容量持续且加速的下降,第一季度更是环比下降 14% 至 8.1 EiB。

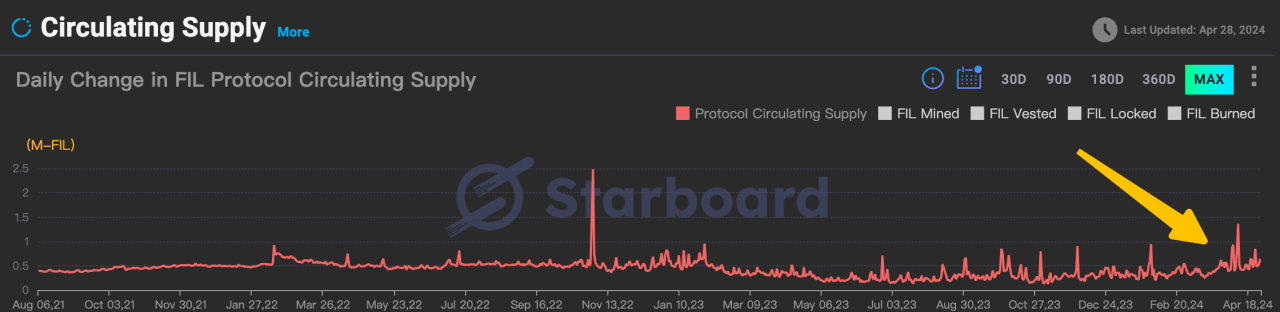

目前Filecoin网络算力为23.6EB,其中包含cc算力6.7EB和dc算力1.7EB(10倍乘数后贡献算力17EB)。由于现在的产量和价格,cc算力几乎没有利润,它们还会陆续到期退出,时间跨度可能还需要2-3个季度,最终dc的算力大概率会维持在2.5EB左右,至此,Filecoin网络的算力波动才会平稳。

CC扇区的持续退出以及DC扇区新增迟缓,造成了FIL代币供需关系失衡进一步拉大,这也是二级市场疲软的直接原因。

存储提供商总数在 22 年第 3 季度达到超过 4,100 个的历史最高点后,在 24 年第 1 季度降至约 3,000 个。服务商没有盈利后,持续退出网络,导致节点数量持续下滑。

FVM虚拟机TVL突破6亿美元,但总体是借贷协议带来的,值得注意的是stfil暴雷使得本不繁荣的生态“雪上加霜”,6亿美元的借贷协议并不算多,比如AAVE借贷协议的TVL超过100亿美元,而maker的TVL超过80亿美元。交琉qun+V:2758624303头部defi,如uni和sushi的引入也并未带来活跃的交易,核心原因是Filecoin上没有原生稳定币,生态项目稀少,没有可以炒作的项目。

一季报没有太多描述检索进展的部分,大概率还是比较缓慢。

总的来说,Filecoin一季度报告的结果依然需要努力。现在整个市场即使是以太坊生态都是“荒芜”的,炒作属性居多,山寨项目炒完一波资金都在撤退,等filecoin的CC扇区退出完毕后,网络平稳再观察有无大型生态面世吧,有时候只需要一个点的爆发就够了。