原文作者: SecondLane

原文编译:深潮 TechFlow

-

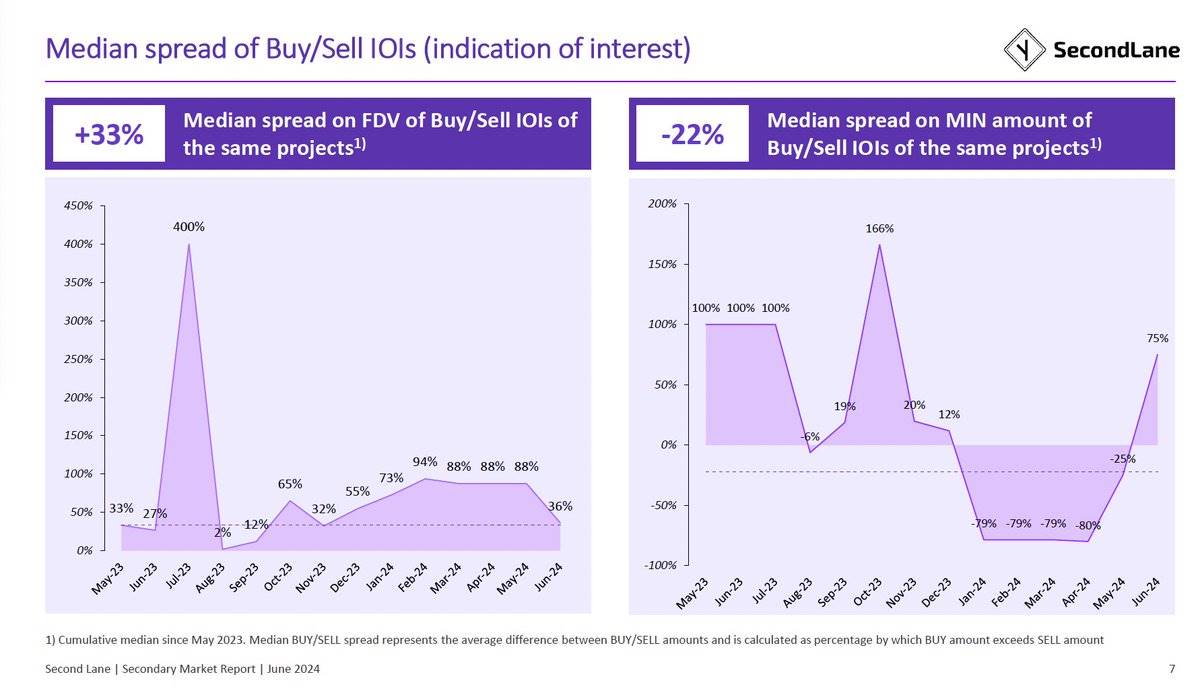

六月份是今年第一个明显表现出买方市场的月份,买入请求比卖出报价多出 75% !

-

同一资产的买卖报价之间的估值差距从上个月的 88% 下降到 36%

-

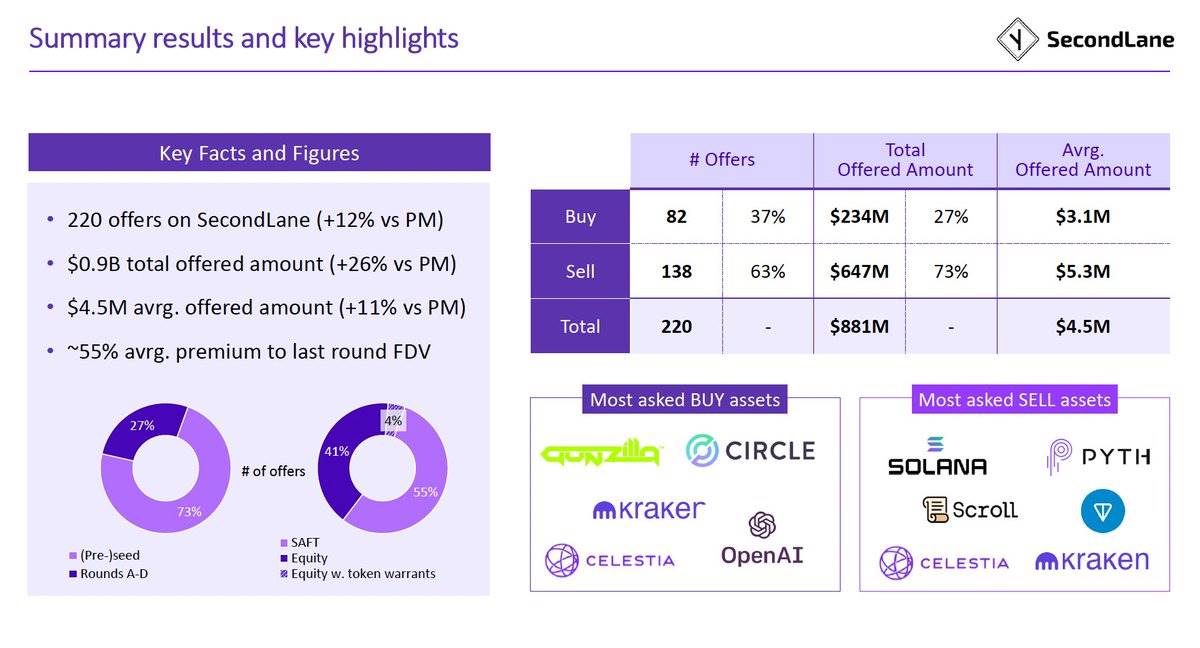

2024 年 6 月的订单簿总价值为 8.83 亿美元

-

平均报价金额为 450 万美元,比上个月的 390 万美元大幅上升

-

平均溢价为上一轮完全稀释估值的 55%

-

主要项目:Circle、Solana、Scroll、Kraken、Celestia、TON、Pyth、Gunzilla、OpenAI

-

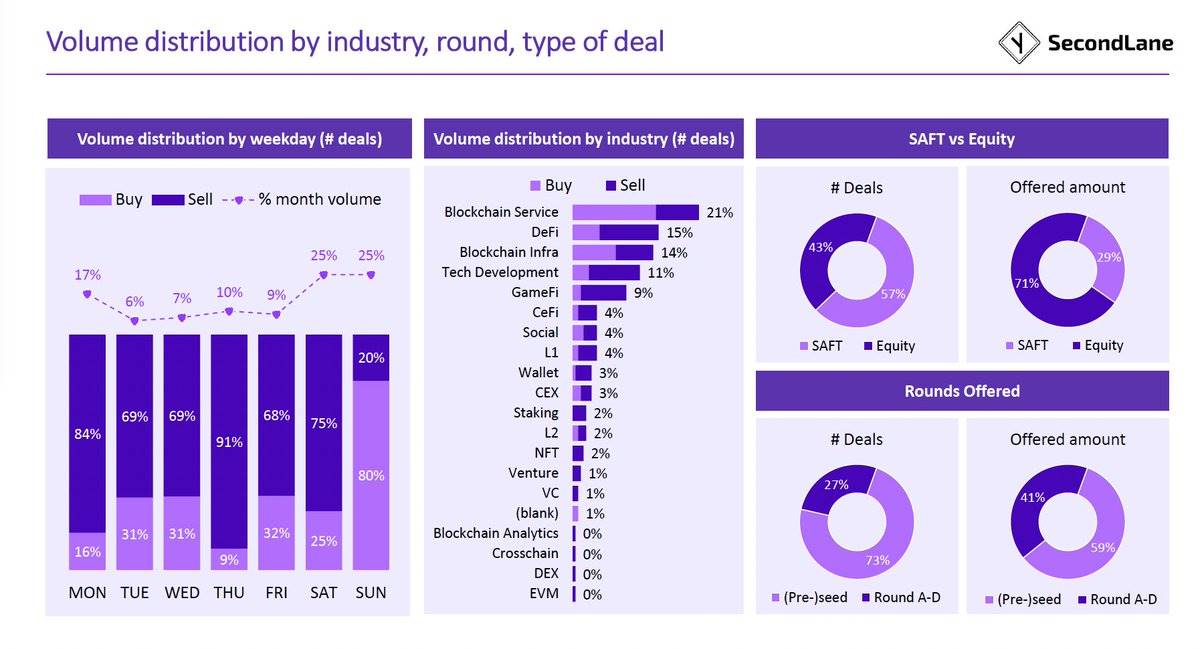

57% 的交易为 SAFT, 44% 的交易为股权交易

-

73% 的交易为(早期)种子轮, 27% 的交易为 A 至 D 轮

-

70% 的交易集中在五个领域:区块链服务、DeFi、基础设施、技术开发、GameFi

-

具有上一轮溢价的交易减少了 2%

-

与上一轮持平的交易增长了 10%

-

46% 的交易在六月以折扣进行, 25% 持平, 29% 具有上一轮溢价

-

六月所有交易的中位折扣为上一轮的 15%

-

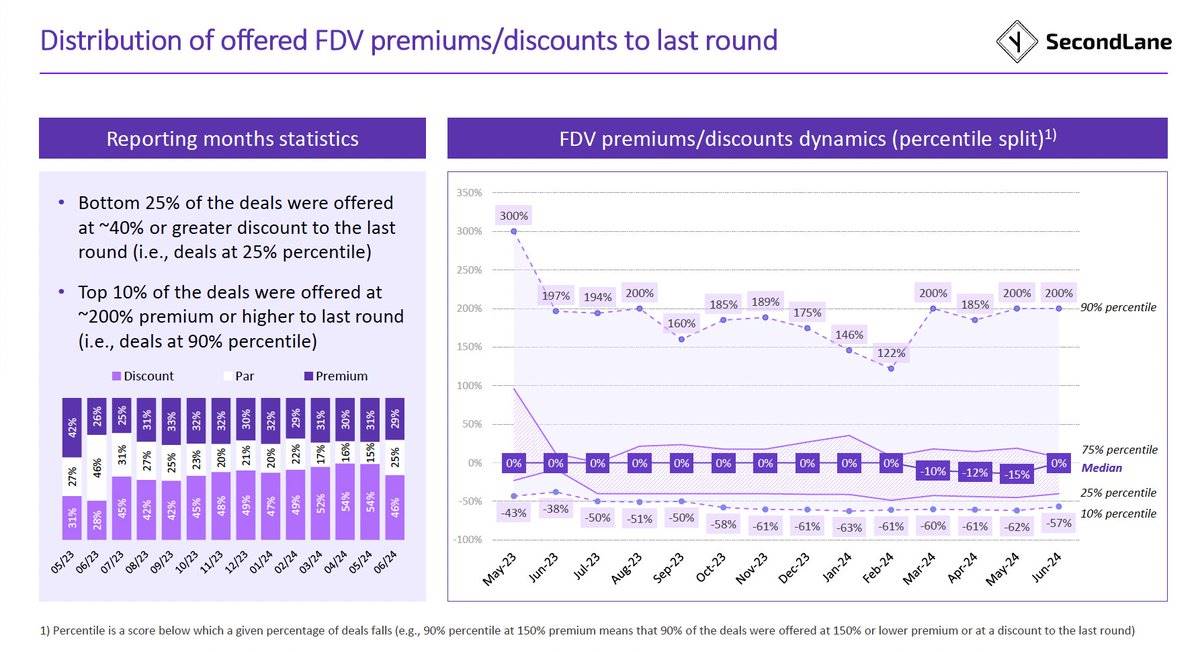

前 10% 的交易提供了上一轮 200% 或更高的溢价

-

后 25% 的交易提供了上一轮 40% 或更大的折扣

-

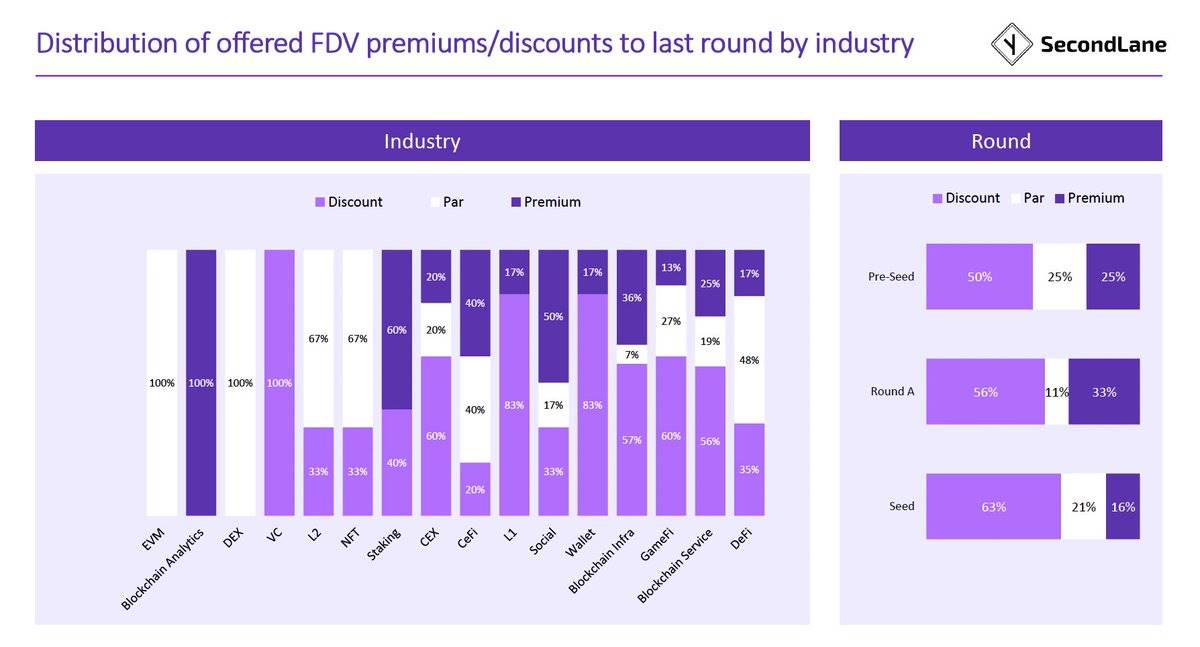

在 VC 基金、CEX、L1s、钱包、GameFi、区块链基础设施和服务中的 LP 位置享有最大折扣

(深潮注:文中“折扣”指交易中的折扣,这意味着某些资产的交易价格比其上一轮融资或市场价格低。例如,某些交易以低于上一轮融资的价格进行,这种情况被称为“折扣”)

-

区块链分析和质押项目享有最高溢价

-

A 轮项目享有最高溢价,种子轮项目享有最大折扣

-

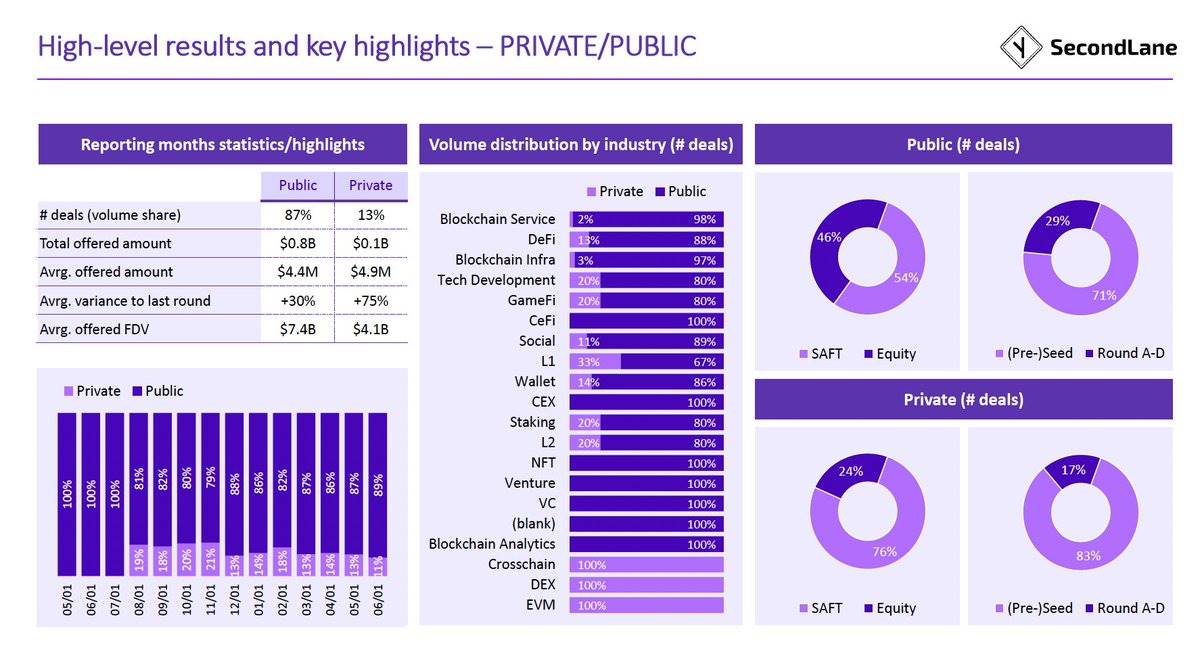

13% 的交易在没有公开曝光的情况下流通,估值较低(非公开报价的完全稀释估值为 41 亿美元,而公开报价为 74 亿美元)

-

大多数私募交易为 SAFT(76% ),在(早期)种子轮阶段(83% ),针对 DEXes、EVM 和跨链解决方案

-

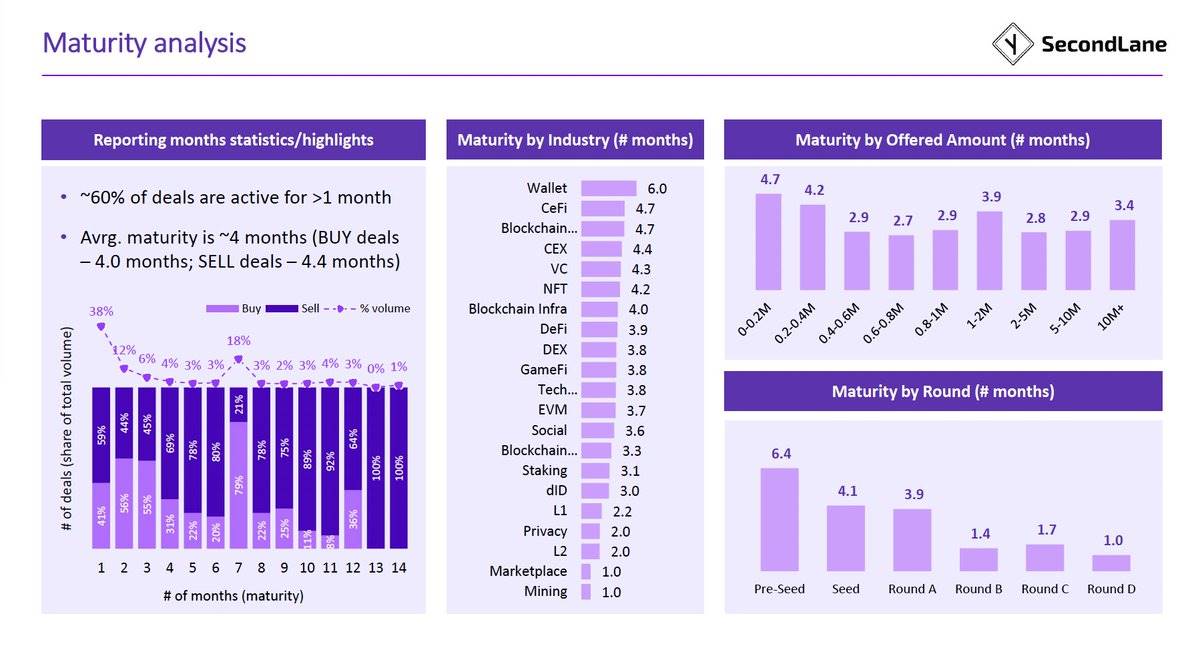

交易平均到期时间增长到买入请求的 4 个月和卖出报价的 4.4 个月,直到到期或交易完成

-

60% 的交易活跃超过 1 个月

-

最长的到期时间为:

-

早期 vs 晚期轮次:早期种子轮为 6.4 个月;种子轮和 A 轮约为 4 个月,B、C、D 轮为 1 个月以上

-

CeFi、钱包、CEX 项目、VC、NFT、区块链基础设施

-

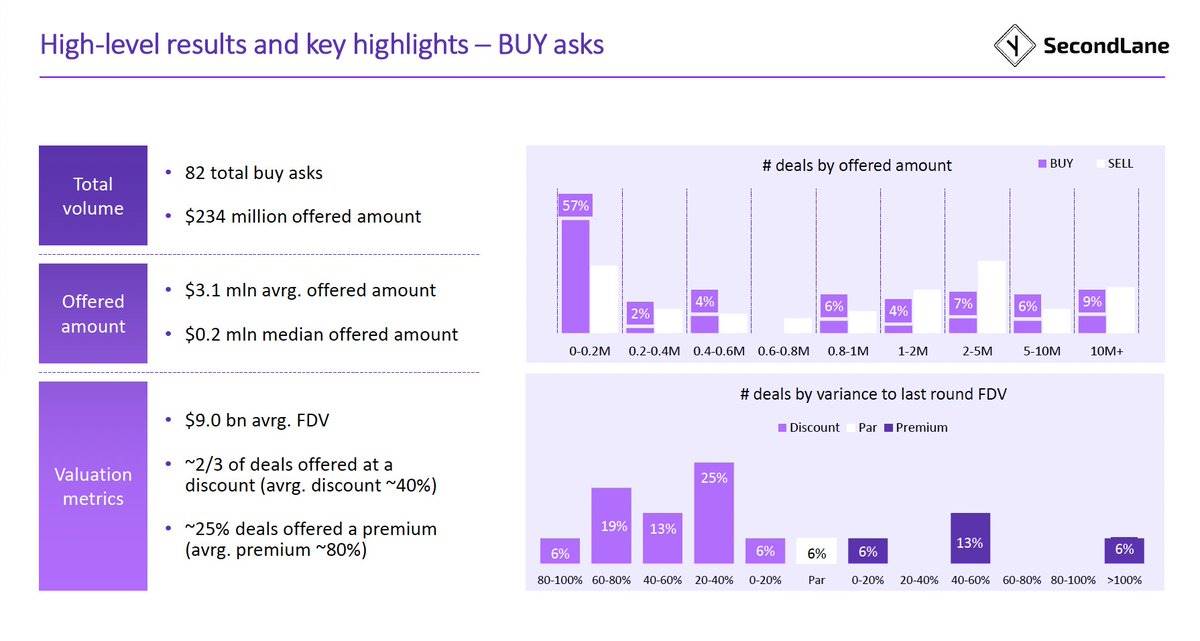

中位买入请求为 20 万美元,平均估值为 90 亿美元

-

2/3 的买入请求以折扣进行(平均折扣为上一轮或现货价格的 40% );6% 持平;25% 要求平均溢价 80% 以上

-

中位卖出报价为 200 万美元,平均估值为 65 亿美元

-

40% 的交易以折扣进行(平均折扣为 45% );32% 持平;29% 要求溢价(平均 270% 以上)