撰文:Joel John,LedgerPrime

编译:Yangz,Techub News

2022 年 3 月,我写下了关于 加密货币 领域中聚合理论的第一篇 文章 。从那时起,我观察了相关公司的发展表现:

-

Hashflow 的交易量已超 180 亿美元

-

Gem 被 OpenSea 收购

-

Layer3 的交互钱包数量达 450 万个

其中,Layer3 尤为特殊,因为它是我在 FTX 危机前在 LedgerPrime 签出的最后一张支票的收款人。

我想说,我们以天才般的远见预测到了 Layer3 的成功,但从某种程度上讲,预测都是随机的。

只是,事后看来,聚合理论的确值得我们重温,我们可以就创始人在扩大企业规模时如何利用这一理论进行深入探讨。

我们很高兴与 Layer3 达成合作。他们开放了内部数据集,并向 VC 及其顶级用户提供了访问权限。

在过去几周里,我们研究了 Layer3 成为注意力汇集地的方法,就像谷歌在 2000 年代初的做法一样。

在本文中,我会先推翻我在 2022 年提出的一些说法,然后解释聚合平台必须采取哪些不同的方式来扩大规模。 我们常常以为加密货币中的消费者应用无法扩展。但 Layer3 作为一款产品,已有 450 万个钱包与其进行了交互,完成了 1 亿次任务。

在此过程中,这款应用已经推动了近 1.2 亿次链上操作。这就是加密货币消费者应用的规模所在,只是这些故事并没有得到广泛的传播和研究。

本文将带您了解实现这一规模的内部运作过程。

聚合的力量

在互联网出现之前,打造产品或服务的最大挑战在于如何接触客户。如果产品是某种消费品,那么你只能通过实体店进行销售。

这在本质上限制了你所能接触到的消费者数量。互联网的关键作用在于其聚合全球需求的能力。

这种聚合能力催生了今天许多家喻户晓的巨头企业: 谷歌、Netflix、亚马逊和 Meta,它们都遵循了 聚合理论 的某些甚至全部特征。 供应链有三大关键要素:供应商、分销商和消费者。

-

供应商:网络中寻求分销的一方,如谷歌和 Meta 的广告商、亚马逊的零售商和 Netflix 的内容创作者。

-

分销商:供应方到达终端消费者的分销渠道。

-

消费者:网络的需求方,即供应方产品或服务的最终购买者。

聚合理论是指整合供应、分销和需求,以改进流程、降低成本并提高效率。聚合平台有三大特点:

-

与消费者的直接关系:平台直接拥有消费者的时间和注意力。例如,消费者访问亚马逊是为了购买商品,而访问 Netflix 是为了消费内容。

-

服务新用户的边际成本为零:平台不会因为用户增多而产生增量成本。例如,Spotify 或 Netflix 可以向 100 或 100 万用户分发内容,而无需增加成本(尽管存在服务基础设施方面的费用)。

-

网络效应:用户前往聚合平台的意愿,会使更多供应商进入平台,而供应商的增加也会吸引更多用户。例如,用户会到亚马逊购买商品,这就吸引了制造商通过亚马逊进行销售,反过来亚马逊又因供应的多样化吸引了更多的用户。

需要明确的是,并非所有聚合平台都符合所有特征。例如,亚马逊作为一家聚合平台,其服务的每一个增量用户都会产生边际成本。

总的来说,聚合平台能提高市场双方的效率和用户体验,从而积累巨大价值。

现在,让我们把目光转向加密货币行业,了解新兴的聚合平台。 加密货币行业中的供应链情况如下:

-

供应商:加密货币的供应商由 L1 或 L2 以及带有原生代币的 dApp 构成。前者旨在分发区块空间,而后者则向消费者提供产品。这些参与者都在追求高效分销,以接触和获取更多用户。

-

分销商:分销商是与消费者有直接联系的任何渠道,包括钱包、交易所以及我们将在下文进一步讨论的新兴模式。

-

消费者:对区块空间或链上应用有需求的开发者、机构或散户参与者都属于消费者。

加密货币市场中的供应商日益分散,目前已有数百个 L1、L2 以及数千个 dApp。其中许多项目已获数千万美元的风险融资,且拥有价值数亿美元的资金,而这些资产都将用于分销,以触及更多目标受众。

在 2019 年的一次专题讨论会上,亿万富翁 Chamath Palihapitiya 指出 ,每筹集 1 美元风险资金,就会有 0.4 美元流向谷歌、Facebook 或亚马逊。

我们相信,加密货币行业也会出现类似的情况,只不过大多数团队分发的是原生代币,而不是现金。另一种理解 TAM (潜在市场规模) 的方式是,原生代币在协议团队财库中的价值。

截至 2024 年 6 月,排名前二十的 区块链 生态在其财库中共持有价值超 250 亿美元的代币,专门用于向用户和利益相关者分发。未来几年,随着成千上万的项目发行原生代币,这一价值预计还会增长。相应的,随着这些代币市值的增长,它们也将成为互联网上的主要激励工具。

此外,我们认为,有少数应用已具备成为主要分销渠道的能力。 我们今天要讨论的就是这一渠道的核心。

在研究过程中,我们采访了多位资深用户,他们说,Layer3 已成为许多新用户 Crypto 版本的谷歌。

他们会将 Layer3 的主页加入到书签中,用于查找新产品,或者仅仅将其用作打开正确产品链接的工具。换句话说,该产品已经跨越了用户留存与培养用户习惯之间的鸿沟(目前业内很少有初创公司能做到这一点)。

而这背后,仰仗的是 Layer3 极为健全的商业基本要素。要了解这些基本要素,我们需要回到 2022 年初。

狂野时代

在 Luna、3AC 以及 FTX 崩溃之前,行业曾一度以为自己已经跨越了「主流采用」的鸿沟。购买体育场馆冠名权被视为是打入主流市场的主要途径。然而,在用户获取方面,行业经验仍然极其零碎。

尽管公众对加密货币的接受度很高,但大多数项目都无法在推特或谷歌上直接投放广告。产品发现在很大程度上仍依赖于推特用户的讨论。

代币所有权的出现为行业带来了新的活力。在加密货币中,代币实际上就是客户获取成本(CAC)。随着行业的发展,这些代币被用于以各种方式获取用户。

最初,项目方通过向社区出售( ICO )来获取用户,然后是各种追溯性奖励(空投),最后是对质押资本的奖励(流动性 挖矿 )。然而,所有这些方法都被证明是低效的。

于是,作为新分销渠道的 Web3 任务平台(如 Layer3)应运而生,它们寻求以更高效的方式分发项目代币并帮助其获取用户。这些平台的价值主张简单直接:品牌不再花钱做广告,而是直接奖励用户。

寻找新产品的早期用户只需去到任务平台体验各种产品就能获取各种奖励,参与的产品越多,获得的代币奖励越多。

Layer3 的创立

Layer3 于 2021 年由 Brandon Kumar 和 Dariya Khojasteh 创立,最初的登陆页面上写着「Earn Crypto by Doing Shit」。Layer3 的基本理念是为协议创建市场,并利用其原生代币来协调用户行为。

有趣的是,这个用 Webflow 和 Airtable 两个无代码平台构建的网站竟于同年 9 月完成了 250 万美元的种子轮融资。 后来,该平台也发展成为了行业内增长最快的聚合平台之一,而帮助 Layer3 实现增长的是其能够解决用户识别、分发和用户资产所有权等痛点的技术堆栈。

在加入 Layer3 之前,Brandon 是 Accolade Partners 的投资人,该公司是一家市值数十亿美元的资产管理公司,也是全球最大的风险投资和私募股权投资(PE)资本分配公司之一。

凭借丰富的投资经验,Brandon 很好地管理了业务的供应方,与协议构建者建立了良好的关系,并在数十个风险投资支持的投资组合中进行交叉销售,确保了网络供应的稳健。

当然,Layer3 的成功还依赖于世界一流的产品设计,而这正是 Dariya 做出的贡献。 Dariya 是一位经验丰富的应用开发者,曾开发过多个消费者应用并成功实现了用户扩展。

Layer3 如今广受赞誉的产品体验就得益于 Dariya,其采取的游戏化和高效用户体验策略,为消费者带来了极具吸引力,甚至可以说是令人上瘾的体验。

从本质上讲,Brandon 专注于 B2B 方面的业务,即与各种协议接洽,而 Dariya 则专注于 B2C 方面的业务,设计好产品,然后吸引消费者。这种互补的关系是将 Layer3 打造成 Top 级聚合平台的关键。

解决冷启动问题

在 Layer3 早期,一样存在「先有鸡还是先有蛋」的问题。任务平台只有具备一定规模,才有能力为各种任务定价。就像传统世界中的聚合平台一样,获取价值的能力取决于需求方面的实力。

亚马逊可以通过谈判从供应商那里获得更优惠的价格,因为它拥有规模化的用户群体。 但如果没有用户,该怎么办?要如何在一个有多家现有企业的领域展开竞争呢?这就是 Layer3 早期面临的挑战。

Layer3 知道,在拥有足够数量的用户之前,掌握定价权会很难。因此,其最初的工作重点主要是培养核心信徒。

Layer3 最初设置的任务主要集中在新推出的协议上,这些协议的应用仍处于起步阶段,因此用户只会出于好奇而去探索。 Layer3 最初的目标是在市场发现新产品之前,先发现并推广这些产品,其重点在于策展而非货币化。

当用户发现能在 Layer3 上找到具有新意的新项目时,大批用户就会涌入 Layer3。 这与 2000 年代中期,多数用户会将谷歌设置为主页的情形类似。

因为要记住不同的网站是件很麻烦的事,而有了谷歌,用户只需搜索「Face Book」之类的词,就能找到链接。

在为本文展开调查的过程中,我们接触到了许多用户,他们使用 Layer3 的主要动机也是以安全、轻松的方式发现新协议。

Layer3 早期采用的策略是,在向用户推销 Layer3 产品之前,先针对特定协议设置任务,而这往往会让项目创始人们注意到来自这个第三方产品的大量用户涌入,从而倾向于与 Layer3 合作。

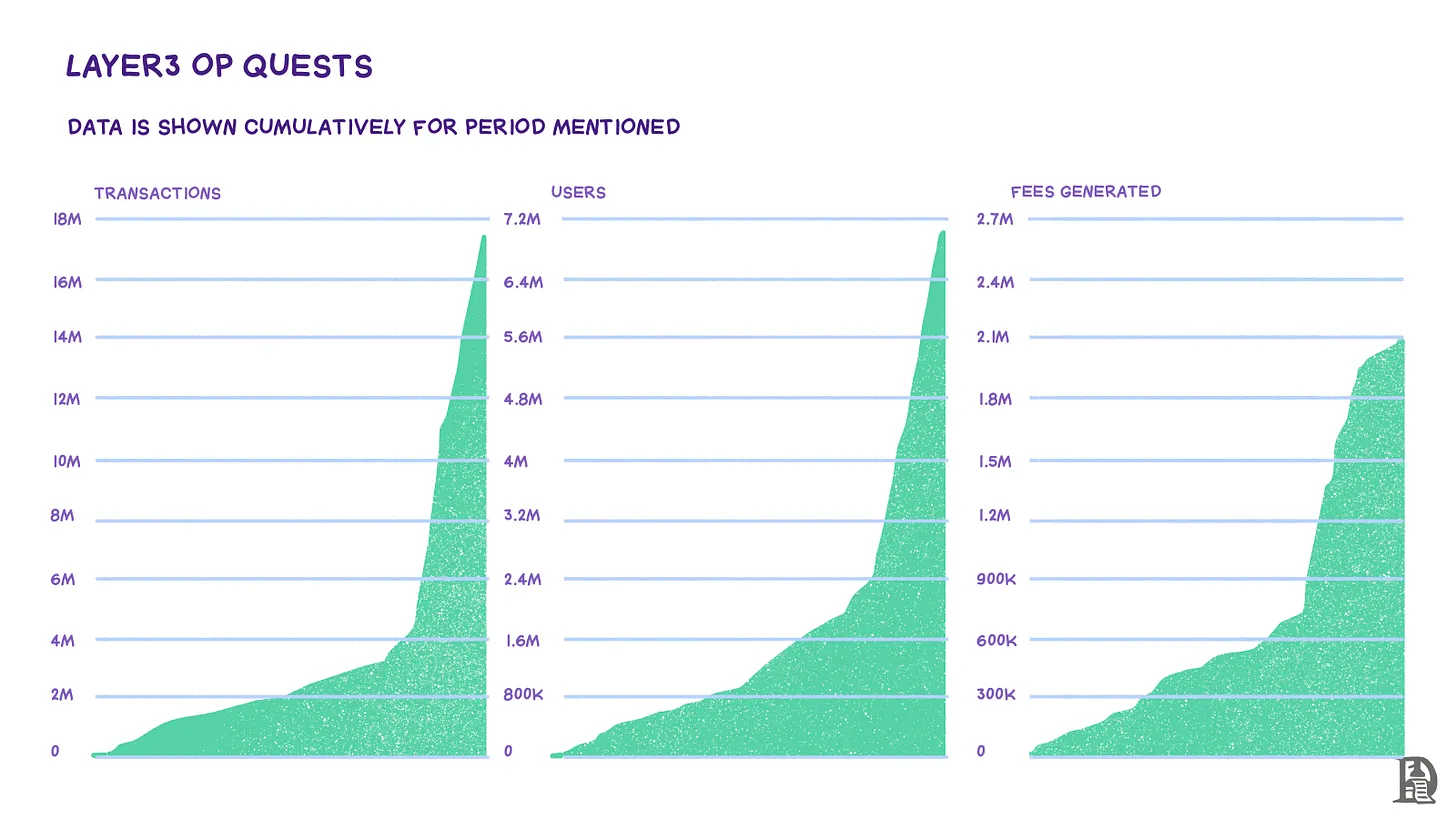

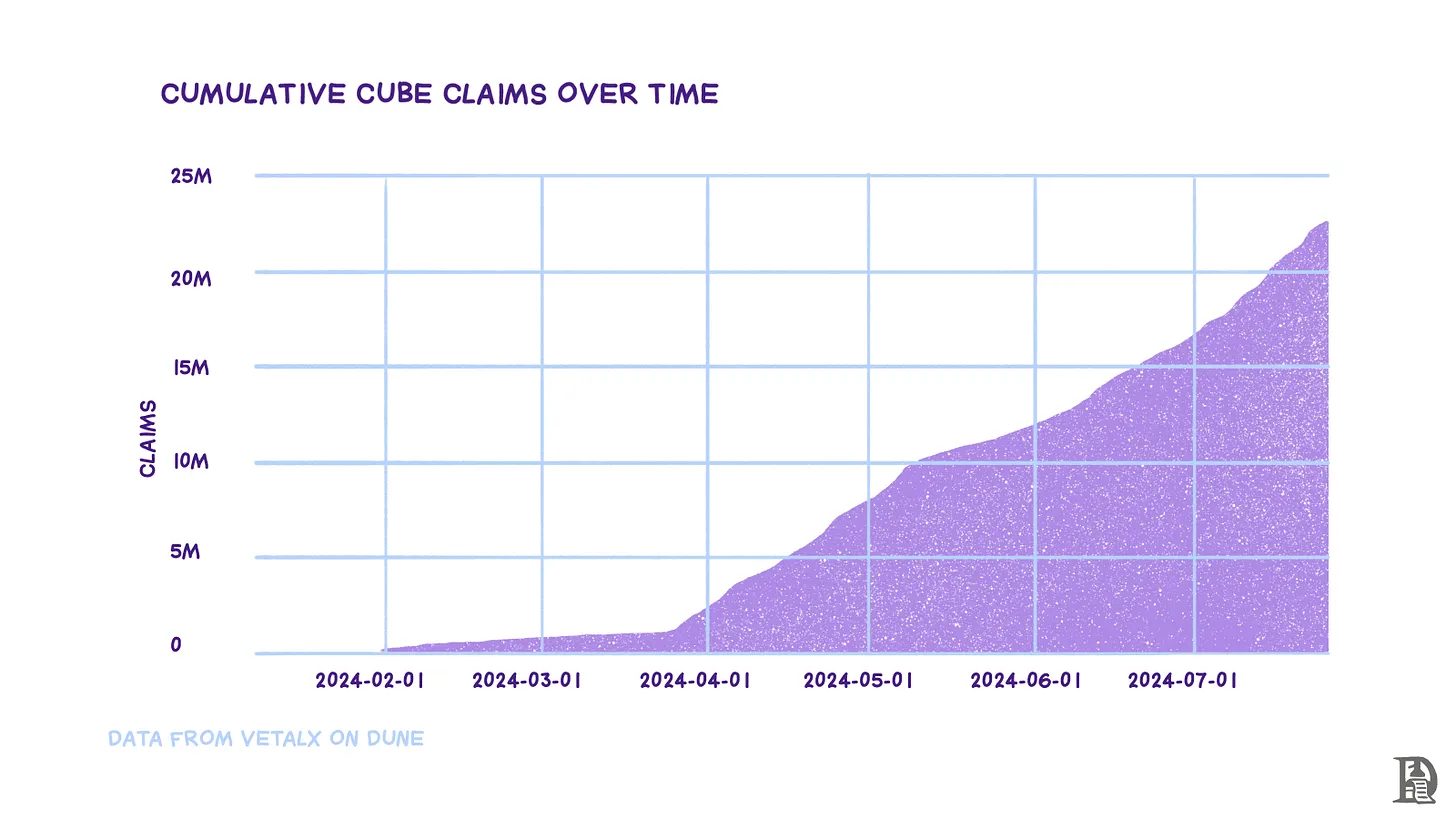

截至 6 月 29 日,Layer3 已经帮助来自 120 个国家的用户完成了超过 1.2 亿次 链上操作。近 450 万个钱包与该产品进行了交互。如今,Layer3 已经推动了 31 条链和 500 多个协议的增长,涉及游戏、人工智能、 DeFi 和 NFT 等领域。

Layer3 团队称,他们每个月都会收到来自 60-90 个协议的合作意向。 没有需求方,就无法吸引供应方。下面,我们将关注用户行为以及 Layer3 与终端消费者的关系。

聚合需求

Layer3 的快速增长及其用户的高参与度并非一蹴而就。2022 年,该公司的融资额远低于同行,然而,凭借团队精心设计的游戏化体验,Layer3 的规模迅速扩大。

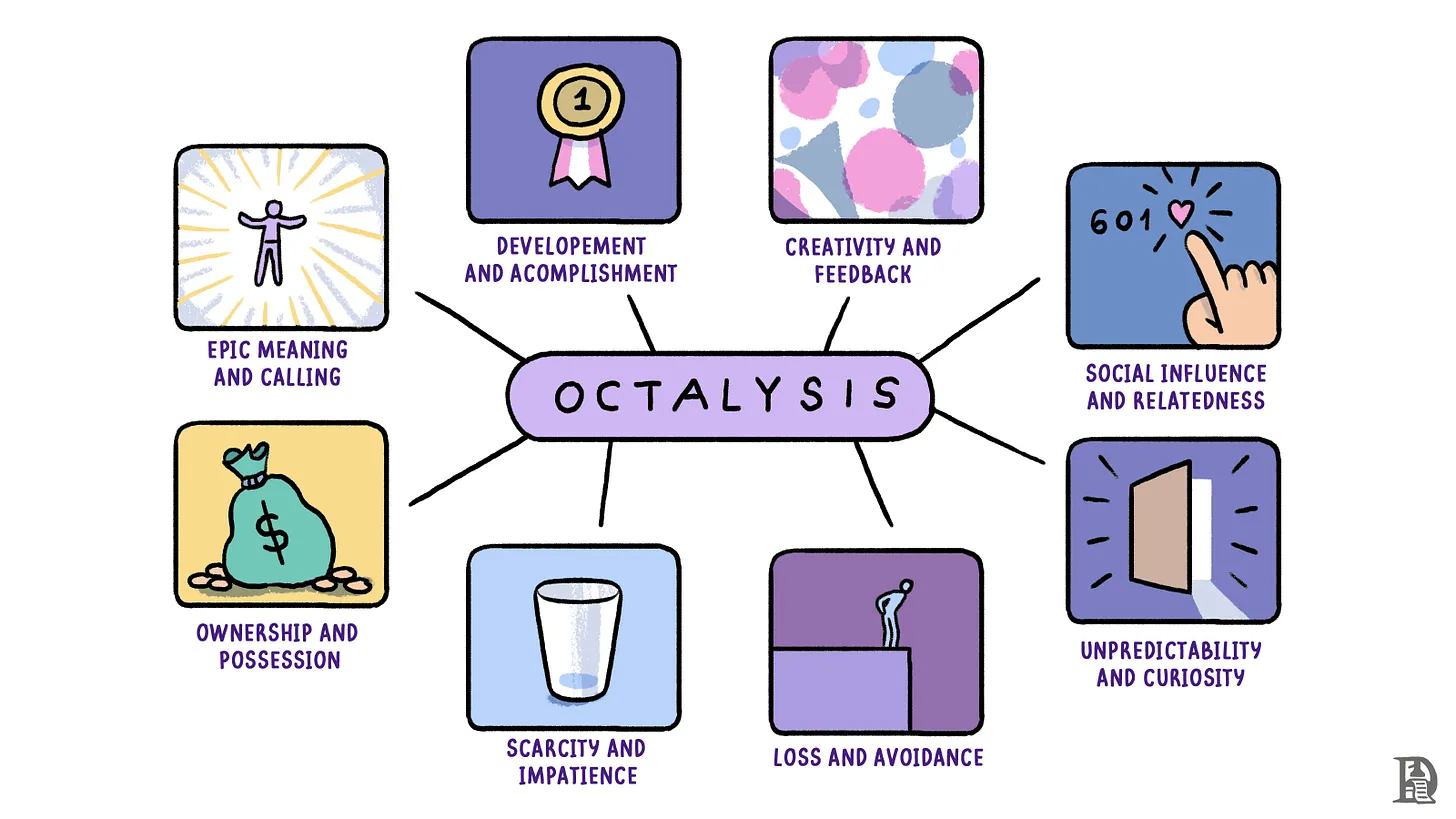

在很大程度上,Layer3 借鉴了 Octalysis 框架,成为了打造行业领先消费者体验的基准。

由 Yu-kai Chou 开发的 Octalysis 框架 将游戏化的复杂性分解为激励人类行为的八个核心驱动力,构成了 Layer3 团队思考产品的基础。

而「Development & Accomplishment」(进步与成就感)方面的驱动力则通过平台的 XP 系统和奖励中心激发,用户可以通过完成任务来积累经验值,从而保持竞争优势并获得更多机会。

其次,Layer3 通过允许用户在平台商店中战略性地使用 Gems,激发了「Creativity & Feedback」(创意和反馈)这一驱动力。

至于「Ownership & Possession」(所有权与拥有感),Layer3 选择通过 CUBE 和 ERC-20 代币确保用户对其 数字资产 和身份拥有强烈的所有权感。而这种主人翁意识也加深了用户参与度和忠诚度。

「Social Influence & Relatedness」(社交影响与关联性)方面,Layer3 设置了排行榜机制,通过展示 Top 级用户,营造竞争环境,激励用户努力提高排名并获得认可。

「Scarcity and Impatience」(稀缺性和紧迫感)上,Layer3 通过设置带有时间或参与人数限制的任务、比赛,鼓励用户迅速行动,获取收益。

此外,Layer3 通过引入宝箱和战利品机制激活了「Unpredictability & Curiosity」(不可预测和好奇心)这一驱动力,吸引用户继续参与到平台中来,并探索未来可能解锁的奖励。

最后,通过设置「每日连胜」,Layer3 激励用户定期返回平台,触发了「Loss and Avoidance」(亏损与逃避心理)驱动力。

该团队称,Layer3 上的一些老用户已连续使用产品超过两个半月,因为他们害怕失去累计已久的优势。

Crypto 版本的谷歌

互联网刚出现时,其货币化潜力尚不明确。20 世纪 90 年代末,分析师们通过推测个人看到微软加载页面的次数,来评估在页面上投放广告的可能性。注意力正在数字化,但衡量其价值的机制并不存在。

当大量用户开始集中在少数几个平台上时,解决方案应运而生。 谷歌、Facebook 和亚马逊建立了庞大的数据库,可以预测用户的情绪和偏好。

然而,这些数据集是孤立的,开发人员无法公开获取并以此得出用户画像。

网络上的广告是平台为触及用户而支付的税款。用户在 Facebook 上停留的时间越长,Facebook 向其展示广告的可能性就越大。用户看到的广告越多,购买商品的可能性越大。

Facebook 有动力让用户停留更长时间,因为他们的收入取决于此。 从 2010 年到 2020 年,互联网已然成为了注意力蜜罐。

在 2010 年代中期,我们会打卡各种餐厅、分享照片,并写下自己的评价。平台鼓励我们提供数据,而我们对背后发生的事情却全然不知。

随着移动设备变得越来越强大,在未登录各种应用的情况下,通过谷歌搜索、GPS 坐标,甚至聊天记录,我们的数据一直在被泄露。 而 Layer3 用以下两种方式颠覆了这一模式。

数据由用户拥有

与传统广告模式不同,Layer3 上的消费者通过 CUBE 拥有自身数据。CUBE 是用户在 Layer3 上完成激活时获得的 ERC-721 代币。

每个 CUBE 都包含自定义元数据,可统一用户的链上会话数据,让用户拥有自己的链上足迹,并帮助协议更好地定位正确用户。这些凭证是可转让的,但由用户永久持有。

一旦发放,Layer3 就无法收回。 Growthepie.xyz(截至 2024 年 6 月 17 日)数据显示,CUBE 是 Base、Optimism、Arbitrum 和 zkSync 中最受欢迎的 NFT,各链上拥有 Cube NFT 的钱包数超过 150 万个。

为消费者带来积极的单位经济效益

除了拥有自己的数据外,用户还可以通过 Layer3 获得他们所使用协议的所有权。例如,如果用户在 Layer3 上完成 Optimism 激活,他们就能获得 OP。

相应的,如果在 Layer3 上完成 Arbitrum 激活,用户可以获得 ARB。 Layer3 的分配机制会根据用户在链上的足迹动态奖励用户。

而这也形成了 Layer3 围绕消费者采用和关注的强大护城河,帮助其建立起了庞大的受众群,在越来越多的协议加入后,吸引了越来越多的受众。 几年前,Jesse Walden 发表了一篇题为 《所有权经济》 的博文。

文章指出,随着个人对平台价值创造的贡献变得越来越普遍,应用的下一步进化就是朝着由用户构建、运营、资助和拥有的软件发展。而这种所有权将通过代币解锁。

对于这一预测我们深以为然,但不得不承认的是,考虑到当下缺乏高效分配所有权的良好基础设施,这一未来可能还很遥远。空投和流动性挖矿等机制试图解决这一问题,但普遍表现不佳。

Layer3 的核心价值主张之一是为协议提供一种更高效的方式来分发代币以获取用户。通过 Layer3 发送代币,协议可在正确的时间接触到正确的用户。

该产品通过观察用户在一段时间内的表现,奖励用户的一系列活动,而不是单笔交易。例如,用户可能需要在智能合约中存放资金 30 天不动,或者在一个月内在 Uniswap 上进行五次交易。

传统的空投模式侧重于单次事件或累积交易,而 Layer3 的 Milestone 不同,它允许开发者混合和匹配用户的链上交互。

在我看来,这凸显了 Web2 领域与加密货币领域规模化企业的主要区别。与谷歌或 Meta 不同,Layer3 几乎不垄断用户的数据。如前所述,任何人都可以查询。

此外,Layer3 甚至没有垄断用户获取价值的途径。任何人都可以找到 CUBE 持有者并向他们发送代币。Layer3 通过两种主要方式累积价值:

-

与用户的长期联系:没有人能在区块链上伪造交易历史。Layer3 能够通过在其平台上查询多年交易数据来展示用户特性,这是其重要的护城河。

-

策展最佳产品:Layer3 策展最佳产品的能力源于其用户规模。早期的 Layer3 必须主动出击,但如今,各种产品会主动与其联系。在与多位用户的访谈中,用户常常提到的是,他们对 Layer3 作为产品发现引擎的信任。在撰写本报告时,Layer3 已与近 500 种不同的产品开展了合作。

当然了,除了协议自身,用户也能从这种模式中获益良多。 在 Web2 广告模式中,尽管用户为找到相关内容消耗了最宝贵的时间,但要从众多产品中获取收益往往很难。

Layer3 的方法恰恰相反。产品之间通过代币奖励来争夺用户的注意力。用户越有价值,用户的回报就越高。 这种争夺用户的行为在 Web2 中也有发生,但大部分价值都被谷歌等平台获取,而不是终端用户。

相比之下,Layer3 则将大部分价值转移给了终端用户。你可能会问:「Layer3 与同行相比,有何不同?」就像我此前曾解释过的,加密货币行业的聚合理论需要社区,这是首要因素。

对于有着大型社区的产品,用户愿意重复使用的部分原因是他们在社区中的忠诚度和相对地位。这可以转化为用户在链上活动的长期时间戳证明。

诚然,任何项目方都可以使用 ETH erscan 这样的工具找到一百万个活跃钱包。但是,要找到一个经过精心策划的用户列表,并证明他们是新产品的早期用户,且能在某个网站上让这些用户找到你,就需要所谓的聚合平台。而这正是 Layer3 的根本所在。

在撰写本文时,我偶然发现了 Dariya 的博客。Dariya 在他的个人网站上发表了一篇题为 《Attention Is All I Have》 的文章。

在文章结尾,他提到了 Layer3 护城河的根本: 「注意力、协调和分配都是相互关联的。你能接触到用户,但你能让用户做对生态有益的事情吗?以下类比可以很好的证明这一点:注意力是油、分配是煤油,而协调是石油。互联网上,通常只有聚合注意力的平台才会产生价值。

但在 Layer3,我们的目标是颠覆这一观点。用户拥有网络,用户创造价值。项目直接或间接地向用户提供价值,正如 Layer3 用户捕获了 20.4% Arbitrum 空投所证明的那样。在过去 60 天里,还有 20 多个项目直接通过 Layer3 发放了奖励。」

换句话说,Layer3 可以捕获价值,同时颠覆广告网络和产品之间的历史关系。在我看来,这就是颠覆者的定义。

护城河、价值和习惯

在我多年的写作生涯中,我一直认为加密货币将成为一种价值网络。区块链的核心是促进价值转移。

主要用例是可在全球范围内进行的交易。为近 120 个国家的 450 万个钱包提供服务的 Layer3 是我所见过的最接近功能性且可扩展的「价值转移网络」。 网络发展之初,广告的存在是数十亿用户访问互联网的必要前提。但我们已经过了这一阶段,现在,用户就在眼前,我们需要的是更好的货币化和定位方式。

Layer3 正处于从注意力网络向价值网络过渡的关键时刻。我们正在从用户付出时间和数据的时代转变为用户拥有数据并获得经济价值的时代。 凭借目前使用其产品的用户数量,Layer3 将继续吸引用户并为其构建激励机制。

像 Uniswap 这样的大型协议可能没有动力与用户数量少于 10 万的新任务平台合作。但如果是 500 万个钱包呢? 就规模而言,这相当于 2021 年整个 DeFi 市场的规模,而这就是 Layer3 的定位,类似于在 2012 年初登上 Google Play 或 Steam 的首页。

Layer3 这类平台的兴起将改变开发者推出应用的思维方式。在加密货币领域推出产品通常会面临冷启动问题。以往,产品会与 Polygon 或 Solana 等知名网络合作来解决这个问题。然而,随着 Layer3 等平台从第一天起就提供分配服务,产品对这些网络的依赖将大大降低。 开发者可以利用 Layer3 开展营销活动,找到核心用户群,并奖励他们成为早期采用者。

在我看来,这就是加密货币行业的 Google Ad Manager 时刻——开发者们意识到他们完全可以将资源有效地用于提供价值的平台,而不是将资源投入到 KOL 身上。

当然,这样的定位还有其他优势。Layer3 的运营规模意味着他们可以扩展自己的产品。他们可以与交易所整合,当用户在其产品中交易代币时,将会有数亿美元的资金在该平台上流动。Layer3 甚至可以推出自己的交易所或 Launchpad。

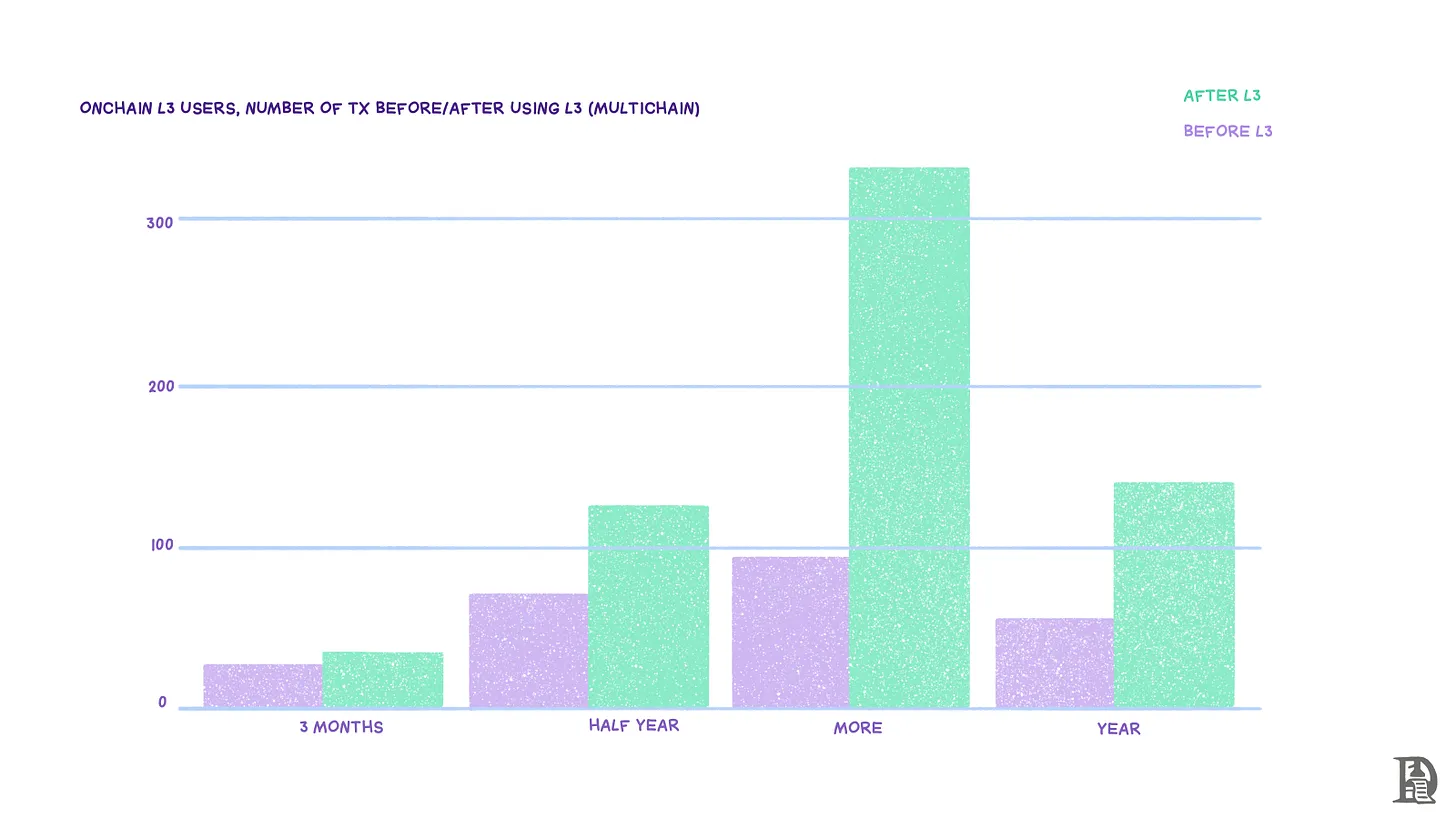

据观察,Layer3 用户在不同时间段内的交易更为活跃。 注意力先于流动性。Layer3 已经聚集了大量注意力。用户在其生态中进行的交易越多,其为用户增添的终身价值就越大。

一种自然的想法是,Layer3 完全可以将功能扩展到其他用户需求的垂直领域。例如,Juipter 会在上架新代币时抽取项目方代币供应的 1% 作为抽成。

是什么阻止了 Layer3 做同样的事情呢?很明显,这种方法能购创造飞轮,让想要尽早参与新项目的用户涌入 Layer3,而新项目也能利用 Layer3 扩大自身规模。 2003 年左右,谷歌决定不再只做网页索引。在接下来的五年里,他们先后进行了 IPO、推出 GMail、收购 YouTube 和收购 Android。

谷歌深知,网络上等待被货币化的注意力已越来越多,其定位有助于发现这些注意力,因为它认识到了需求的方向。这就是良好的定位给谷歌带来的优势。 Layer3 也处于类似的优势地位。Layer3 完全可以向新的垂直领域拓展,因为它可以很清楚地看到用户在哪些领域花费了最多的时间和资源。

虽然区块链数据是公开的,任何人都可以看到,但并不是每个人都能激活相同的用户群,他们缺乏的是 Layer3 与用户之间的直接关系。

尽管 Layer3 拥有推出新产品线和扩大价值所需的能力,但其唯一缺少的就是时间和相应的复合效应。 我与 Brandon 在迪拜 TOKEN2049 会议上讨论的话题之一是,有多少协议能撑过下个十年。Brandon 对这一话题的关注恰好也反映了两位创始人对其业务的执念。

大多数创始人担心的是他们的代币在下个季度的价格,而他们玩的是一场长达十年的游戏。 这并不是说,Layer3 的前景就一片光明。建立价值网络需要开发者牺牲代币奖励以换取用户使用(这种成熟的商业模式还未被大众看见),随着人工智能等其他消费领域吸引更多公众注意力,链上用户市场可能会逐渐萎缩,或者愿意与 Layer3 合作的协议数也会趋于饱和。 所有这些都是实实在在的挑战。

但是,如果 Layer3 过去两年的运营情况能说明点什么,那么,我敢打赌,Brandon 和 Dariya 在未来十年内还会继续发声,他们将继续朝着注意力代币化的目标迈进。