原文作者: 0x LouisT

原文编译:深潮 TechFlow

投资者常引用的比特币主要上涨理由是“数字黄金”情景,即 BTC 将作为对抗通胀的对冲工具。在传统金融中,黄金被用作通胀对冲工具,因为其价值通常随着通胀而上涨。黄金并不产生收入;其回报仅来自于价格升值。事实上,由于储存和保险成本,黄金甚至可能带来负收益。投资者购买黄金是为了保持购买力,而不是为了获得收入。世上没有免费的午餐:你不能两者兼得。

回到比特币,大多数 BTCfi(BTC L2s 等)投资者共享的主要理论是,即使只有 5% 的流通 BTC 进入收益生成协议,也可能使该领域扩大 100 倍。因此,大多数投资者押注于自上而下的增长:这个领域相对于其他领域的增长速度更快。

虽然 BTCfi 的故事引人注目,但我认为 BTC 更像黄金而不是收益生成资产:至少这是许多投资者坚持的理论,他们将 BTC 视为宏观资产和通胀对冲工具。即使只有 5% 的 BTC 进入 BTCfi 生态系统,这个预期也可能过于乐观。

第一个结论是:如果这是基本情况,一些估值可能已经偏高。

第二个结论是:如果你已经接受 BTC 是对抗通胀的工具,那么可能需要重新审视你的 BTCfi 理论。你可能同时看好两个相互矛盾的观点。从哲学角度来看,BTC 持有者和收益追求者之间的重叠很小。

反方观点

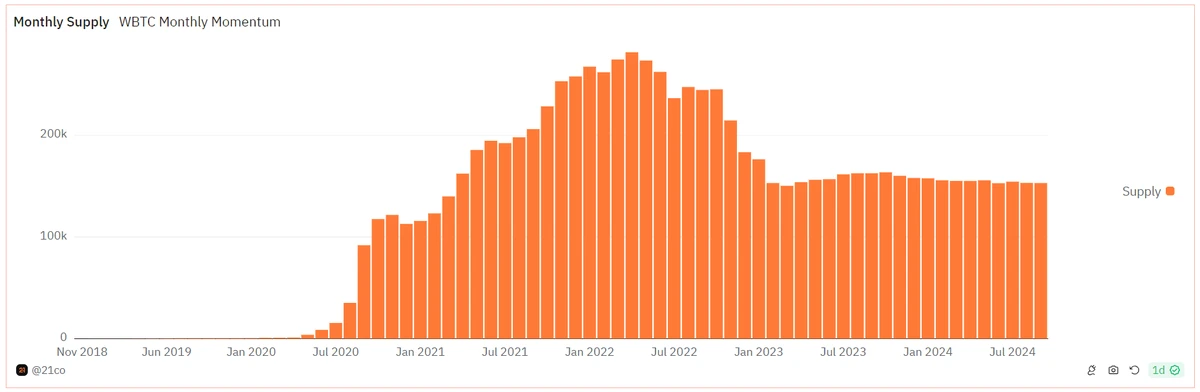

尽管我对 BTCfi 理论持怀疑态度,但也有必要考虑相反的情况。上一个周期中 wBTC 的供应量以及 Celsius、BlockFi 和 Voyager 的 BTC 持有量可以很好地反映 BTC 持有者和收益追求者之间的重叠情况。目前,wBTC 占 BTC 供应量的约 0.7% ,而 Celsius、BlockFi 和 Voyager 共持有约 50 亿美元的 BTC,占总供应量的约 1.1% 。无论是这些平台的衰退还是 wBTC 供应的停滞(见下文),这些指标都没有显示出 BTC 收益需求的积极变化。

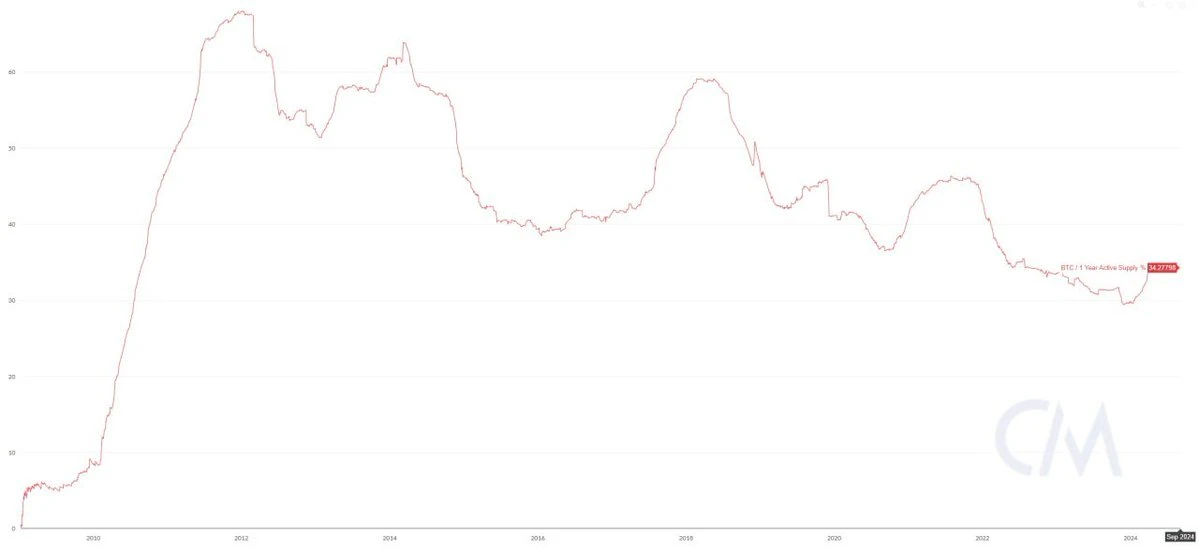

最后,有人可能会认为,由于 BTC 比黄金更容易存储和交易,可能会因为其更高的流通性而产生对收益生成机会的更高需求。然而,自 2012 年以来,BTC 的活跃供应一直在下降。

总之,在当前估值下,我仍然对 BTCfi 理论持怀疑态度,因为在哲学和经济上,BTC 持有者与收益追求者之间的重叠很小。