本文作者:Crypto Miao、刘红林

Web3企业因其去中心化特性,在国际扩张中面临独特的法律、税务和运营挑战。选择合适的企业架构不仅能帮助企业合规运营,还能优化税务负担、降低风险并提升市场灵活性,以适应不同地区的法律框架、技术基础设施和市场需求。

什么是出海架构

出海架构,是指企业在全球化过程中构建的组织结构和管理模式,目的是协调全球资源、适应不同市场的特点,并实现高效的跨国运营。

出海架构的设计直接影响企业的全球化竞争力和运营效率。不仅要考虑股权架构,还需要考虑未来架构调整、税务成本、知识产权管理、融资活动以及整体维护成本等多个方面。

出海架构的类型选择

税务优化是Web3企业架构选择的重要考量,全球税务框架对数字资产的影响日益显著。企业在出海构建控股公司时,香港、新加坡、BVI是热门的选择。

一、单实体架构

1. 香港

香港实行低税率的税制,主要包含利得税、薪俸税以及物业税,不征收增值税、营业税等税种。企业所得税在年利润不超过200万港币的部分,税率为8.25%,年利润超过200万港币的部分税率16.5%。当收取持股比例5%以上的香港境外公司分红,其境外股息免税。

香港已经与全球大约45个国家和地区签订了避免双重征税协定(DTA),这些国家和地区涵盖了中国内地、东盟以及欧洲等关键市场。这一广泛的协定网络为企业创造了极为广阔的税务筹划空间,特别是在降低跨境股息、利息的预提税方面有着不可忽视的作用。

2. 新加坡

新加坡的企业所得税税率为17%,较香港略高。但新加坡的税制对科技研发企业相对友好,允许企业享受多项免税和扣除政策。并且,新加坡对境外股息、资本利得免税(满足相关条件)。

此外,新加坡还提供了一系列的税收优惠政策,像区域性总部(RHQ)、全球贸易商计划(GTP)等,这些政策为企业提供了更多的税务筹划可能性。

新加坡在国际上与90多个国家签订了DTA,这一网络覆盖了全球的主要经济体,其中包括中国、印度、欧盟等。这为企业在税务筹划方面提供了非常广泛的操作空间,尤其是在降低跨境股息、利息的预提税方面大有裨益。

3.BVI(英属维尔京群岛)

BVI凭借零税制、强隐私性、灵活架构成为全球跨境投资、资产保护及税务优化的首选离岸司法管辖区,尤其适合控股公司、加密行业的业务场景。

BVI不征收企业所得税、资本利得税、股息税或遗产税,税负成本极低。

BVI公司不公开股东及董事信息,并可通过Nominee(代名人)服务进一步隐藏实际控制人,确保商业隐私与资产安全。

BVI公司作为国际公认的离岸实体,获得全球主要金融中心(如香港、新加坡、伦敦等)的广泛认可,便于在跨国银行开设账户并高效开展国际收付款、贸易结算及资本运作。

主要税率对比:

二、多实体架构

采用多实体架构,可以更有效的进行税收筹划。境内企业通过在一些低税率的国家或地区(通常是香港、新加坡、BVI或开曼)设立一个或多个中间控股公司在目标投资国进行投资。利用离岸公司低税率和保密性的优势,降低企业的整体税负,同时能够保护企业信息,分散母公司风险,也为未来的股权重组、出售或上市融资提供了便利。

-

案例1

中间层控制:中国→新加坡→东南亚子公司(如越南)

中国母公司通过新加坡控股公司投资越南。新加坡分别与中国、越南签订了中新、越新双边税收协定(DTA),企业分红的预提税率最低可降至5%,相比中国直接控股越南子公司,税率可降低50%(中越DTA协定为10%)。

新加坡公司作为中间层公司,转让新加坡公司股权通常不征收资本利得税;若直接转让越南子公司股权,可能面临越南的资本利得税(20%),新加坡架构更符合欧美投资者的交易习惯,提升资产出售流动性。

并且新加坡公司可作为区域总部,下设多个子公司管理不同国家业务,便于后续引入国际投资者或分拆上市。新加坡金融市场发达,控股公司可发行债券或获取国际银行贷款,降低融资成本。

-

案例2

VIE协议控制:BVI→香港→运营公司

因部分地区对于Web3行业监管严格,运营风险高。可采用“VIE”协议控制框架(Variable Interest Entities, “可变利益实体”),通过BVI公司控股香港公司再投资运营公司(如阿里巴巴、腾讯音乐、新东方等)。由境外控股公司通过层层架构以VIE协议方式实现对运营公司的控制。

BVI公司作为顶层控股,未来股权转让免征资本利得税,保护创始人隐私。

-

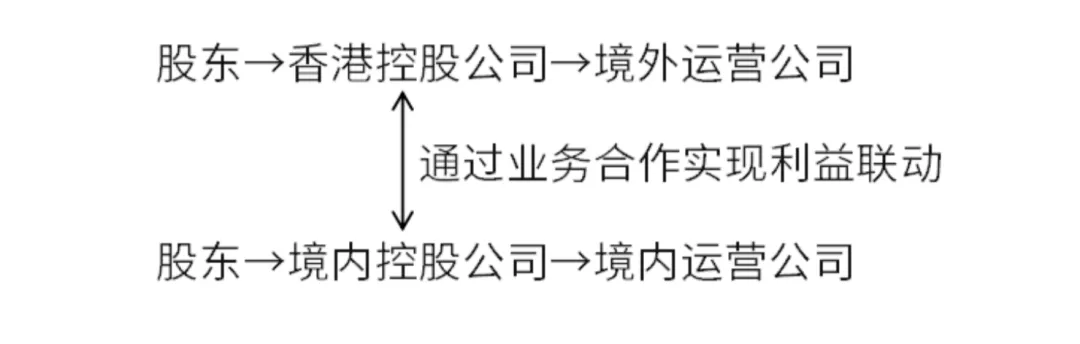

案例3

境内外公司平行架构:

境内外公司平行架构,可适用于因市场和监管的不确定性,或者因融资、地缘政治、资质证照、数据安全等原因,境内外不同的公司需对不同的业务进行分工协作的情况。如: 曼昆研究 | Web3创业,香港+深圳的“前店后厂”模式就能合规吗?

整体税率更低。境外公司可以选择在税收优惠地区(如香港、新加坡、开曼群岛等)注册,这些地区通常有较境内更低的企业所得税率或资本利得税豁免。并通过业务合作将润留进行合理分配,享受各地的税务扣除,降低整体税负。

境内外独立运营。在平行架构下,境内公司和境外公司作为独立法人实体,分别受各自所在地的税收管辖。这意味着两家公司可以根据所在地的税法分别纳税,避免因股权关联而导致的全球收入归并纳税问题。

曼昆律师总结

选择适合的企业架构对Web3企业出海至关重要,它不仅能优化税务负担,还能降低风险并提升全球运营灵活性。无论是利用单实体架构享受低税率,还是根据业务需要建立多实体架构,合理的设计都能显著增强企业的国际竞争力,助力企业在Web3生态中蓬勃发展。