原文作者: Pine Analytics

原文编译:深潮 TechFlow

摘要

Eclipse Labs 已从顶级投资者处筹集 6500 万美元,用于在以太坊上构建基于 Solana 虚拟机 (SVM) 的第二层 (Layer-2)。Eclipse 获得了 Polychain、Placeholder 和 Hack VC 等公司的支持,将自己定位为一个高性能、跨链的 Rollup 平台,并拥有雄心勃勃的架构规划。

然而,尽管资金雄厚、口碑良好,链上现实却截然不同。活动浅薄且短暂,主要由空投挖矿而非自然需求驱动。Gas 费、充值金额和总锁定价值 (TVL) 一直在下降。当前的应用生态系统缺乏一款独具价值的产品——大多数产品都只是其他产品较弱的复制品。

由于缺乏出色的应用,且使用量已然下滑,Eclipse 进入代币发行周期时估值过高。尽管其网络基本面不足以支撑这一估值,但其完全稀释后的估值预计将超过 3 亿美元。

可能的结果是:短暂的轧空行情之后,持续的抛售压力将随之而来,因为内部人士和做市商会利用散户的兴趣获利,然后再退出。

除非 Eclipse 提供只能存在于其堆栈中的产品,否则代币将暂时膨胀生态系统 — — 然后引力会将其拉回地面。

筹集资金

自成立以来,Eclipse Labs 已通过多轮融资筹集了 6500 万美元,成为资金最雄厚的以太坊 Layer-2 项目之一。

融资轮次细分

-

Pre-Seed (600 万美元)– 2022 年 8 月

本轮融资由 Polychain Capital 领投,Tribe Capital、Tabiya、Accel、Polygon Ventures 等跟投。此轮早期融资将 Eclipse 定位为一项雄心勃勃的尝试,旨在将 Solana 的高性能虚拟机 (SVM) 引入以太坊。据估计,此次融资的估值为 3000 万至 4000 万美元,这在当时强大的基础设施开发项目(例如产品前期)中较为常见。

-

种子轮(900 万美元)—— 2022 年 9 月

由 Tribe Capital 和 Tabiya 联合领投, CoinList、Infinity Ventures Crypto、Soma Capital 和 Struck Crypto 等机构跟投。尽管 Eclipse 目前尚未实现正式网络或协议落地,但此轮融资将 Eclipse 的估值推高至九位数(融资后估值 1 亿至 1.2 亿美元)。这笔资金用于扩充工程团队并加速基础设施建设。

-

A 轮融资(5000 万美元)—— 2024 年 3 月

由 Hack VC 和 Placeholder 联合领投, Delphi Digital、Polychain (回归投资者)、OKX Ventures、GSR、Flow Traders、分布式资本、Maven 11 和 DBA 等投资者参与。本轮融资旨在启动 Eclipse 主网并构建 Eclipse 生态系统。虽然 Eclipse 的估值尚未正式披露,但业内人士估计其估值在 3 亿至 5 亿美元之间,这意味着 Eclipse 将成为以太坊 Layer-2 的顶级竞争者。

战略定位

Eclipse 的融资不仅在规模上独一无二,而且在其承诺的战略跨界吸引力上也独一无二:

获得以太坊和 Solana 投资者的支持(例如 Anatoly Yakovenko、Solana 基金会、以太坊基金会研究人员)。

一种将以太坊安全性与 Solana 的执行层和 Celestia 的模块化数据可用性相融合的架构。

这使得 Eclipse 可以将自己展现为跨链性能的未来——一个“世界上最好的” rollup 堆栈。

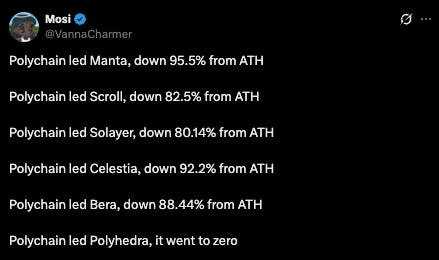

Polychain 的声誉

Polychain Capital 领投了 Eclipse 的种子轮前融资,并参与了后续的融资——但他们近期在其他投资中的行为却引发了严重的警示。在 Celestia 等项目中,他们在代币发布后大举抛售,据报道抛售了超过 2.4 亿美元的 $TIA ,导致其价格暴跌 90% 。同样的模式也出现在其他 Polychain 支持的代币上,例如 Manta、Scroll 和 Solayer ,均较其最高价下跌了 80% 至 95% 。

没有理由期待 Eclipse 会有什么不同。Polychain 始终表现出最大化回报的意愿,无论其对生态系统的影响如何。他们在 Eclipse 的早期立场表明,当流动性出现时,他们准备轮换出局——而不是建立长期的合作关系。

链上活动和使用情况

尽管 Eclipse 已筹集 6500 万美元,并利用 Solana 的虚拟机将自己定位为以太坊最快的 L2 平台,但其链上活动仍呈现出一种短暂的、受空投驱动的使用模式,几乎没有持续的需求。以下数据可视化展示了 Gas 支付、用户存款、TVL(深潮注:全称 Total Value Locked,锁定总价值。用来衡量一个 DeFi 协议或区块链生态系统中锁定的资产总价值。) 和应用程序吸引力等关键指标的活动上升和快速下降。

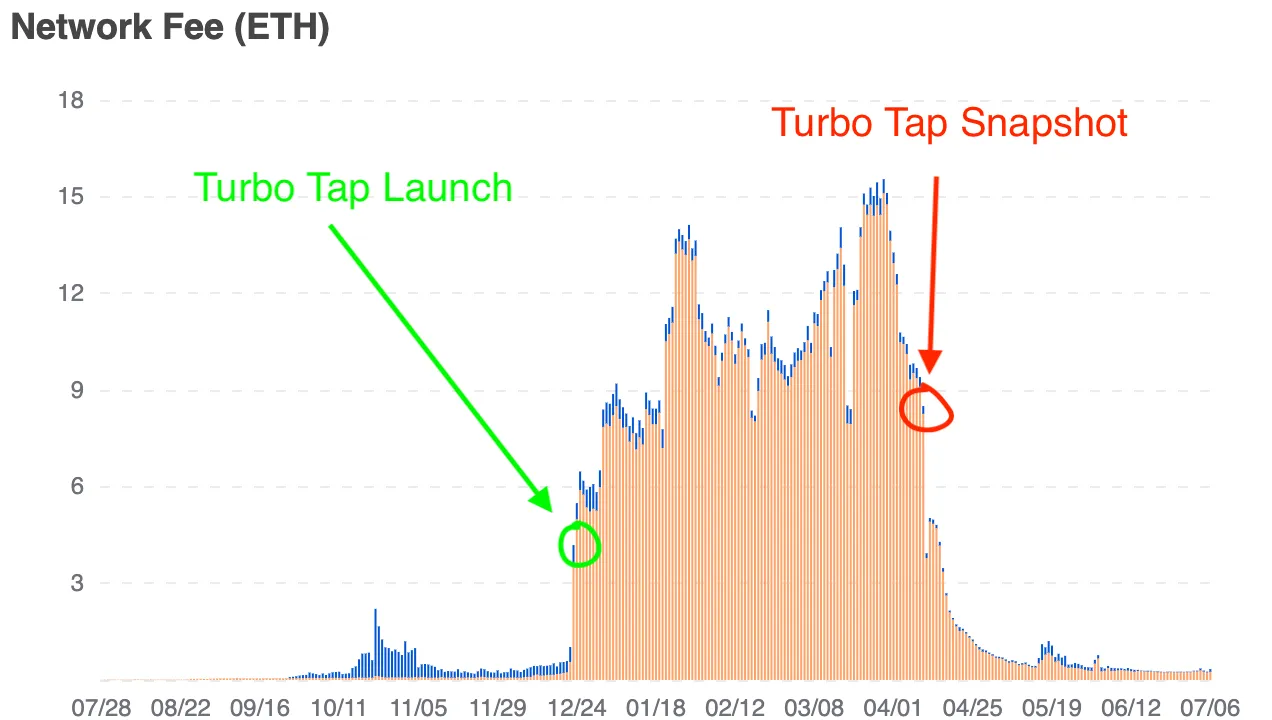

网络费用揭示了空投驱动的投机行为

这张图表显示了 Eclipse 平台每日支付的网络费用总额(以 ETH 为单位)。Turbo Tap(一款专门用于空投挖矿的应用程序)上线后,其活跃度立即飙升。Turbo Tap 快照发布后的急剧下降进一步证实了使用量与奖励预期之间的相关性。

到 2025 年 6 月,网络费用已跌至每天 1 ETH 以下(约 750 美元),这既反映了用户交易量的下降,也反映了激励驱动行为的消失。这一趋势印证了以下观点:除了空投挖矿之外,网络上没有其他自然交易需求。

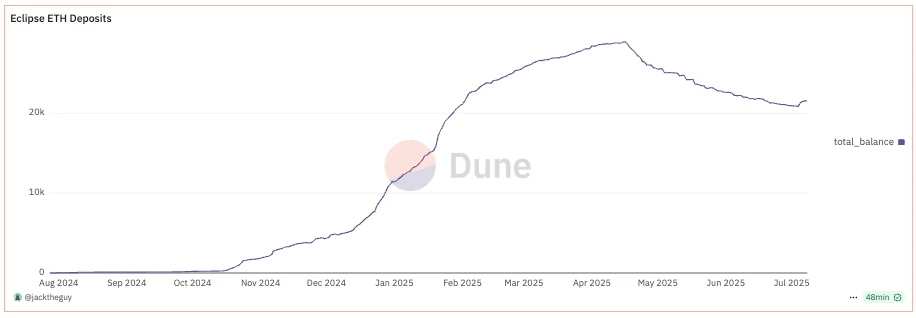

链存款稳步下降

ETH 和 Hyperlane 存入 Eclipse 的曲线与 Gas 使用量的激增密切相关——在激励驱动活动的推动下,两者在 2024 年 12 月至 2025 年 3 月期间均出现了快速增长。从 2025 年第二季度开始,由于用户提取资金并可能将其重新配置到流动性更强或更活跃的生态系统,存款量开始稳步下降。

基于 Hyperlane 的存款在 2025 年第一季度达到 2500 万美元至 2700 万美元的峰值,但此后已降至 1700 万美元以下。这种下降趋势在 USDC、SOL 和 WIF 等过桥资产(深潮注:用于短期过渡或连接两种金融操作或状态的资产。)中也较为一致。重要的是,这并非资产构成的重新调整,而是整个生态系统的资金外流。随着奖励激励机制的逐渐减弱,用户参与度也随之下降,暴露出 Eclipse 流动性基础的脆弱性和临时性。

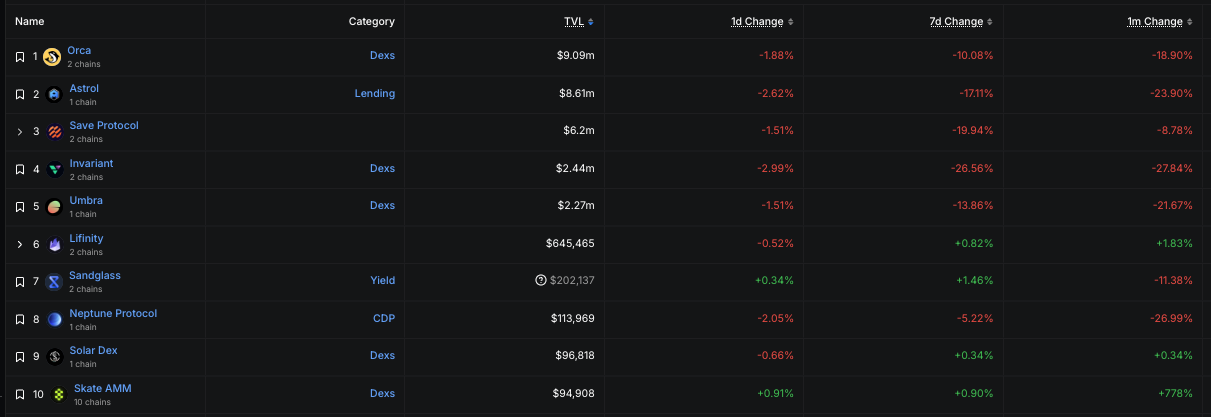

DeFi 应用生态系统规模小、流动性差且亏损严重

在排名前 10 的 Eclipse 应用中,TVL 仍然很低:

-

仅有 3 款应用程序的 TVL 超过 200 万美元(Orca、Astrol、Save)。

-

其他大多数人的薪水都在 50 万美元以下,有些甚至低于 10 万美元。

-

1 个月变化栏显示几乎所有主要协议均出现了大幅两位数的下降(Astrol -24% 、Invariant -28% 、Neptune -27% )。

这种情况表明开发人员没有找到粘性牵引力,用户也没有找到有用或有利可图的留下来的理由。

重心缺失

就目前情况而言,Eclipse 的应用生态系统缺乏任何独特且有价值的产品。现有的应用组合——DEX、借贷市场、稳定币、NFT 市场——在结构上与 Solana、以太坊或其他 Layer-2 上现有的应用并无二致。在大多数情况下,它们提供的功能更少、流动性更差,并且缺乏竞争优势。

区块链要想维持长期使用并证明其区块空间的合理性,需要一个清晰的出块点——一个用户在其他地方无法获得的应用或体验。到目前为止,Eclipse 还没有做到这一点。

相反,该网络的短期活动几乎完全由空投挖矿驱动。虽然即将推出的代币发行可能会暂时激发用户的兴趣,但如果没有核心理由留存,它不太可能吸引用户的注意力。代币激励可以激发用户发展势头,但无法取代真正的产品与市场的契合度。

如果没有 Eclipse 原生的出色应用,生态系统在 TGE 之后可能会迅速瓦解。建设者会离开,去寻找流动性更强的平台。用户会转向那些他们的代币有退出机会的链。而这个网络——尽管拥有雄厚的资金和工程实力——可能会变得无关紧要,这并不是因为技术失败,而是因为其中没有任何真正重要的东西。

如果 Eclipse 想要拥有未来,它需要孵化或吸引一个只能在其架构上实现的应用程序——一个能够以任何 EVM 链都无法复制的方式利用 SVM 的应用程序。否则,代币只会短暂地让生态系统膨胀,然后引力会将其拉回地面。

预期代币发行动态

根据类似项目和 Eclipse 生态系统的现状,最有可能的结果是 TGE 的估值错配。尽管该链的使用率正在下降,且缺乏粘性应用,但预计 Eclipse 的首次公开募股 (FDV) 估值将高于其最近一轮私募融资——可能超过 3 亿美元。这将使其立即跻身估值最高的 L2 平台之列,尽管它缺乏相应的基本面。

永续合约市场可能在推出后不久上线,交易者将开始做空代币,试图将其价格压低至其应有的水平。作为回应,做市商和早期支持者将对这些空头进行轧空,从而暂时推高价格,直至空头头寸降至可控水平。一旦流动性枯竭,持有未锁定或流动性代币的利益相关者将开始逐步抛售,从而带来持续的抛售压力,并引发通常会持续的、剧烈的下跌趋势。

这种模式——发行价格过高,初期市场空头挤压,随后是长期发行——在过度炒作、利用率低的生态系统中很常见。如果没有自然需求的催化剂或独特的应用来吸引注意力,Eclipse 的代币很可能会走上同样的轨迹。

最后的想法

Eclipse 已经筹集了大量资金,构建了令人印象深刻的技术堆栈,并吸引了顶级投资者的关注。但这些都没有转化为持续的用户需求、产品与市场的契合度,也没有为该区块链提供超越短期投机的存在理由。

当前的现实显而易见:Eclipse 没有杀手级应用,没有粘性用户群,也没有任何独特的理由让开发者或资本在代币发行后继续留存。该代币的发行很可能会像以往许多代币发行一样——短暂的炒作浪潮之后,由于内部人士轮换和缺乏自然需求,随之而来的是持续的抛售压力。

Eclipse 或许还能找到立足点,但这条道路需要的不仅仅是资金和巧妙的架构。它需要提供只有 Eclipse 才能提供的东西——不仅在技术上,而且在经济和体验上。在此之前,该项目的估值将与其实用性不同步,其代币的定价将更多地基于叙事而非实际使用情况。

在这样的市场中,向下的引力最终会占上风。