来源: TopHash

整理&编译: Janna,ChainCatcher

编者按

本文来源于数字资产领域的咨询投资公司Tophash Digital于2025年7月发表的最新研报。研报中展示了2024年至2025年上半年,加密货币交易所上币格局正经历的深刻变革。Binance凭借Alpha空投与IDO持续领跑,二次上币崛起并展现出优于首次上币的表现,链上发行与永续合约上币成为新趋势,不同交易所的上币策略、项目表现及路径差异显著。本文将从活动、表现、分布等多维度带您揭示各交易所上币动态的全貌。

ChainCatcher 对内容进行了整理和编译(有删减)。

本项研究对2024年1月至2025年6月期间主要中心化交易所及Binance相关发行计划中的加密代币上币动态进行了全面分析。研究对象包括Binance、Binance永续合约市场、Coinbase、OKX、Upbit、Bithumb 以及 Bybit 在内的多家主流交易平台。研究范围覆盖现货、永续合约及基于去中心化交易所DEX的发行渠道,重点关注两类上币行为:首次上币(通过空投等机制直接分配的新资产,即新代币生成事件 TGE 或首次交易所发行)和二次上币(指已在其他平台存在交易历史的代币于新交易所挂牌)。本研究系统梳理了不同交易所的上币趋势、完全稀释估值(FDV)分布、代币上币后表现以及跨平台上币路径,核心目标在于深入洞察Binance作为核心上币渠道的主导作用,并对比分析 Coinbase、OKX、Upbit、Bithumb 及 Bybit 等其他平台的策略与表现差异。最终旨在揭示代币在不同流动性环境中发行、价格表现及市场扩展的多元模式与内在机制。

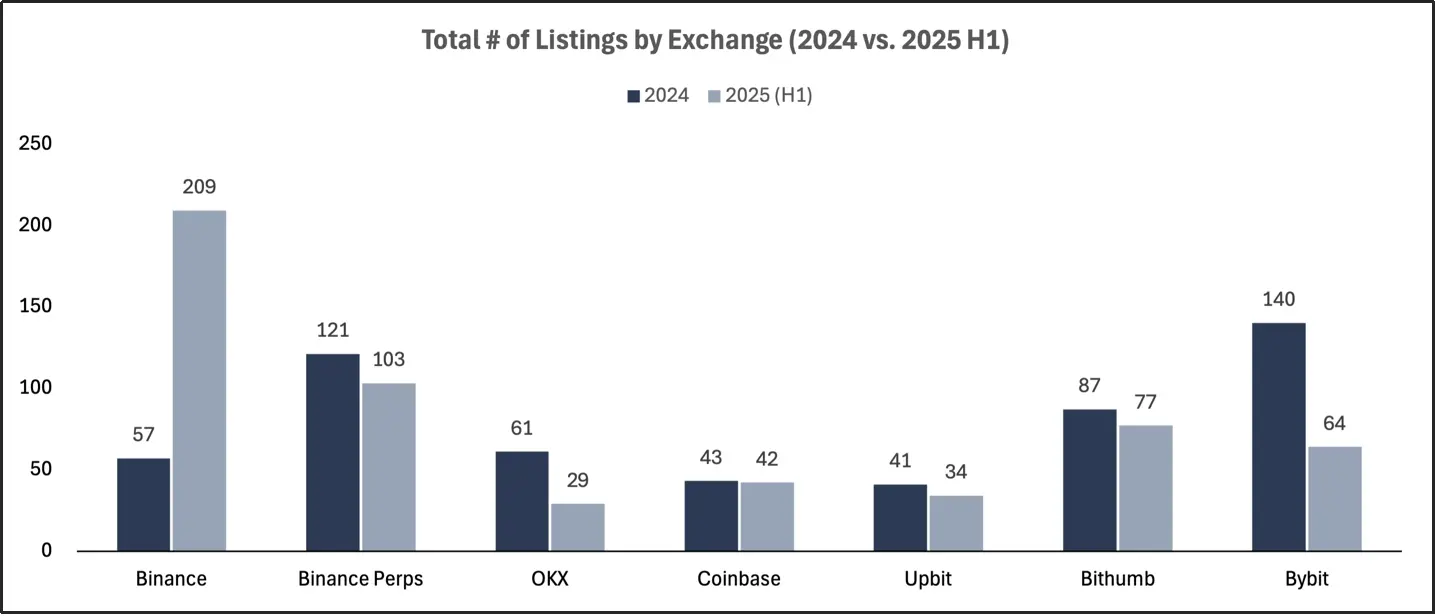

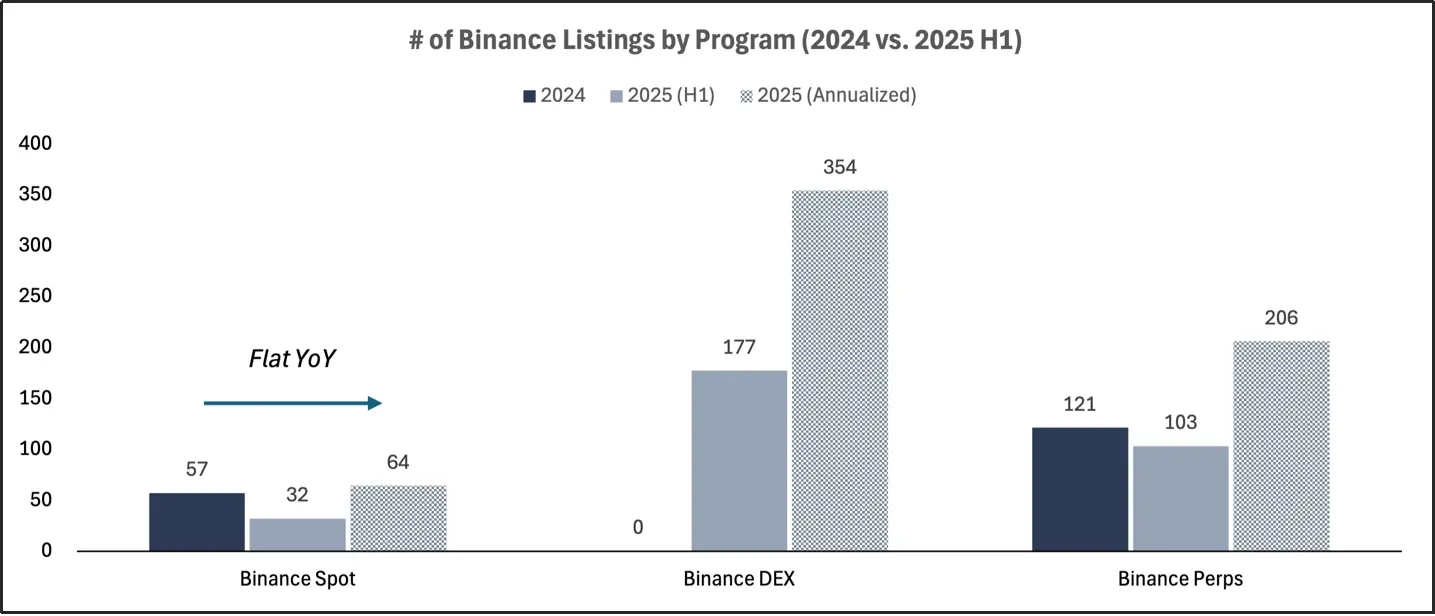

2024全年与2025上半年各交易所上币总数

2025年上半年,加密货币交易所的上币活动显著增长,但首次上币与二次上币呈现出明显分化的发展路径。Binance凭借基于DEX的发行业务及永续合约市场的持续扩展,显著扩大了其代币上币生态的覆盖规模;相比之下,其他多家主流交易所的上币节奏则有所放缓或维持平稳,整体格局呈现集中化趋势。

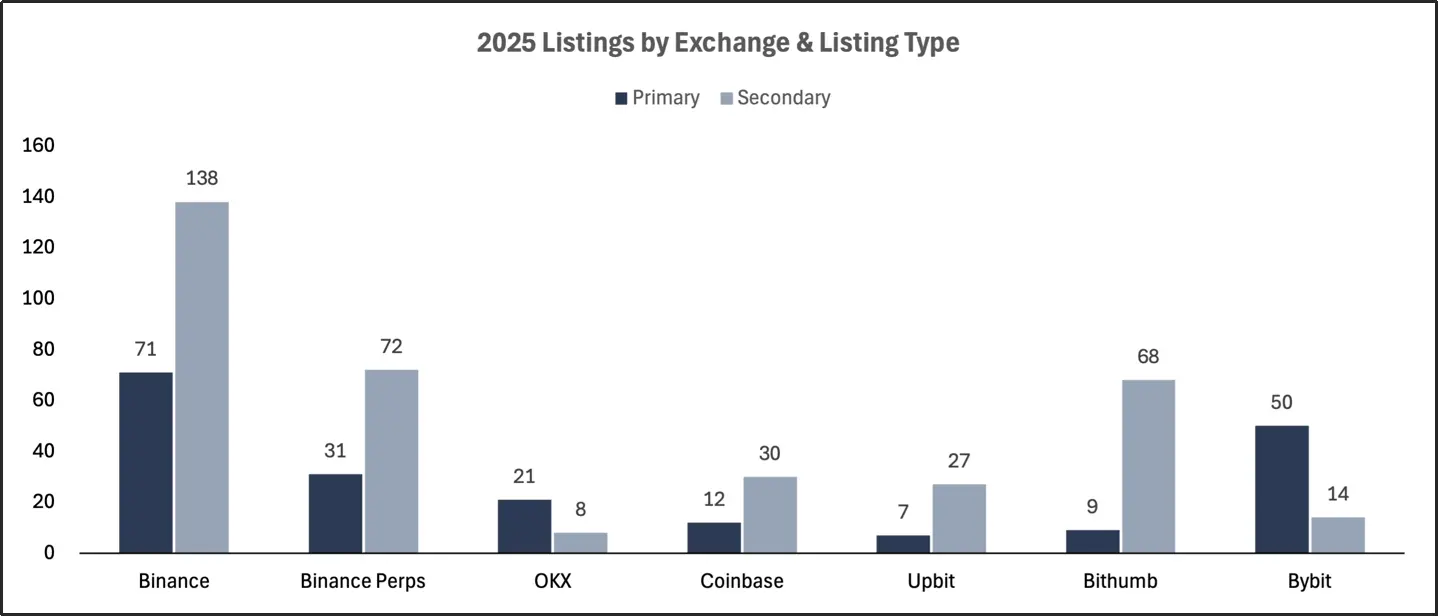

2025年各交易所已经首次上币与二次上币数量

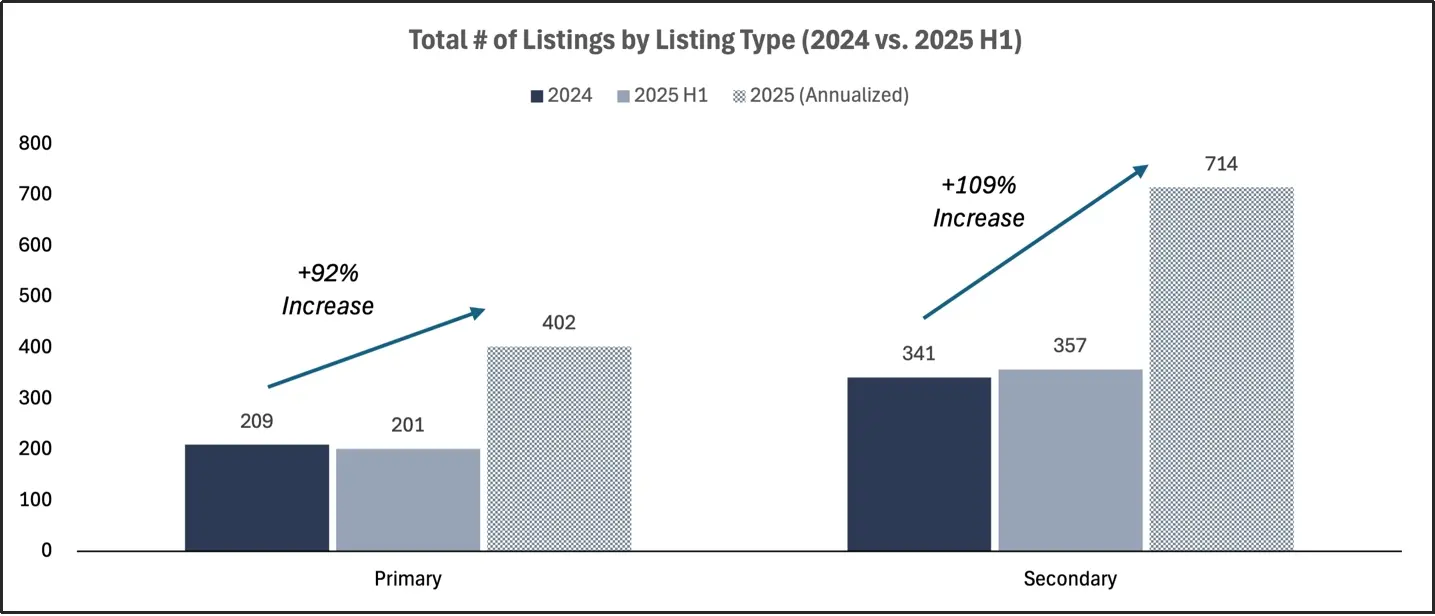

2024全年、2025上半年及预计的2025全年各交易所上币总数

2025年上半年,Binance仍是全球首次上币最为活跃的交易所,共上线71个首次上币项目,全部由DEX发行渠道推动,具体包括代币发现平台 Binance Alpha 的空投及首次去中心化发行(IDO)。Upbit 和 Coinbase 则保持相对稳定的首次上币节奏,上半年分别上线约12个项目,且以市值规模较大的主流加密货币为主。相比之下,Bybit 和 OKX 已显著收缩首次上币规模,数量从2024年的两位数降至2025年上半年的个位数。整体来看,全行业首次上币数量预计将大幅增长,从2024年的209个增至2025年的402个,同比上升92%;这一增长主要由 Binance Alpha 及IDO等去中心化发行方式驱动。

在二次上币方面,Binance同期共上线138个二次上币项目,其中绝大多数通过 Binance Alpha 平台推动现有代币重新上线。Coinbase、Upbit 和 Bithumb 也更加侧重于二次上币,这类项目在其2025年总上币量中占比约80%。Binance永续合约市场同样明显偏向二次上币,其数量接近首次上币的两倍。全年二次上币数量预计将实现109%的同比增长,从2024年的341个跃升至2025年的714个。在Binance及其Alpha计划的引领下,二次上币正迅速成为2025年交易所上币活动的主导形态。

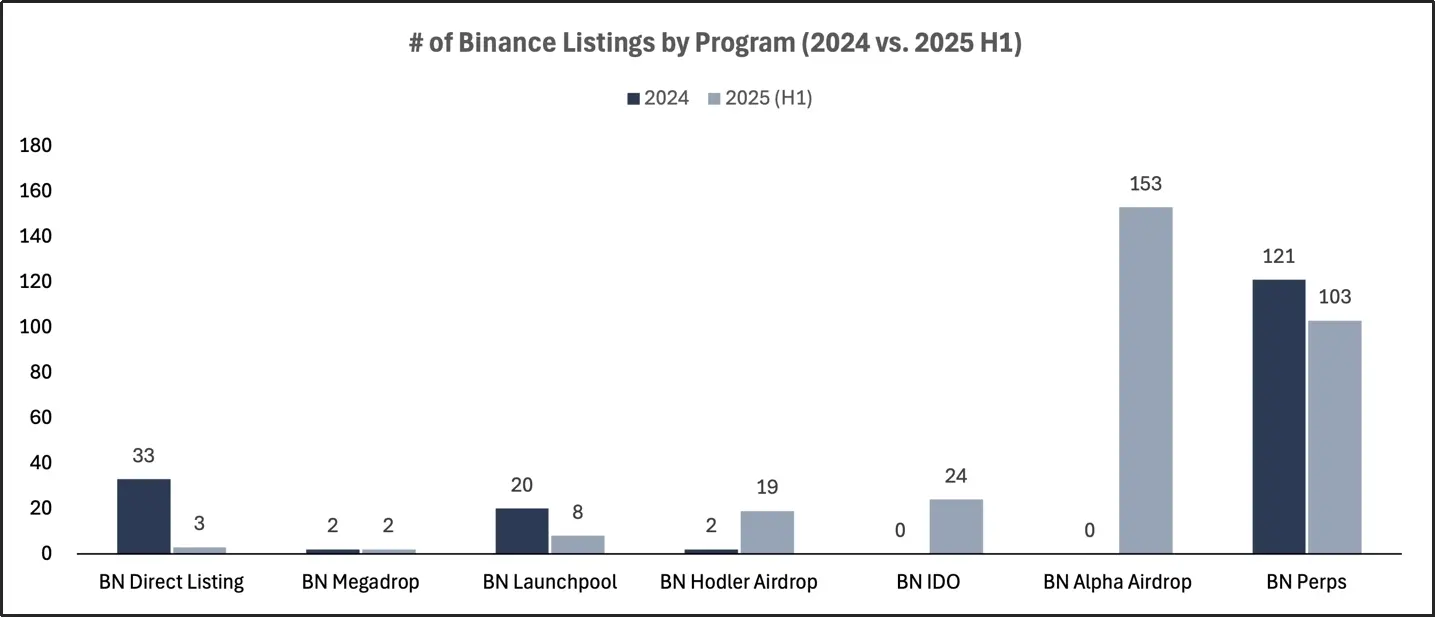

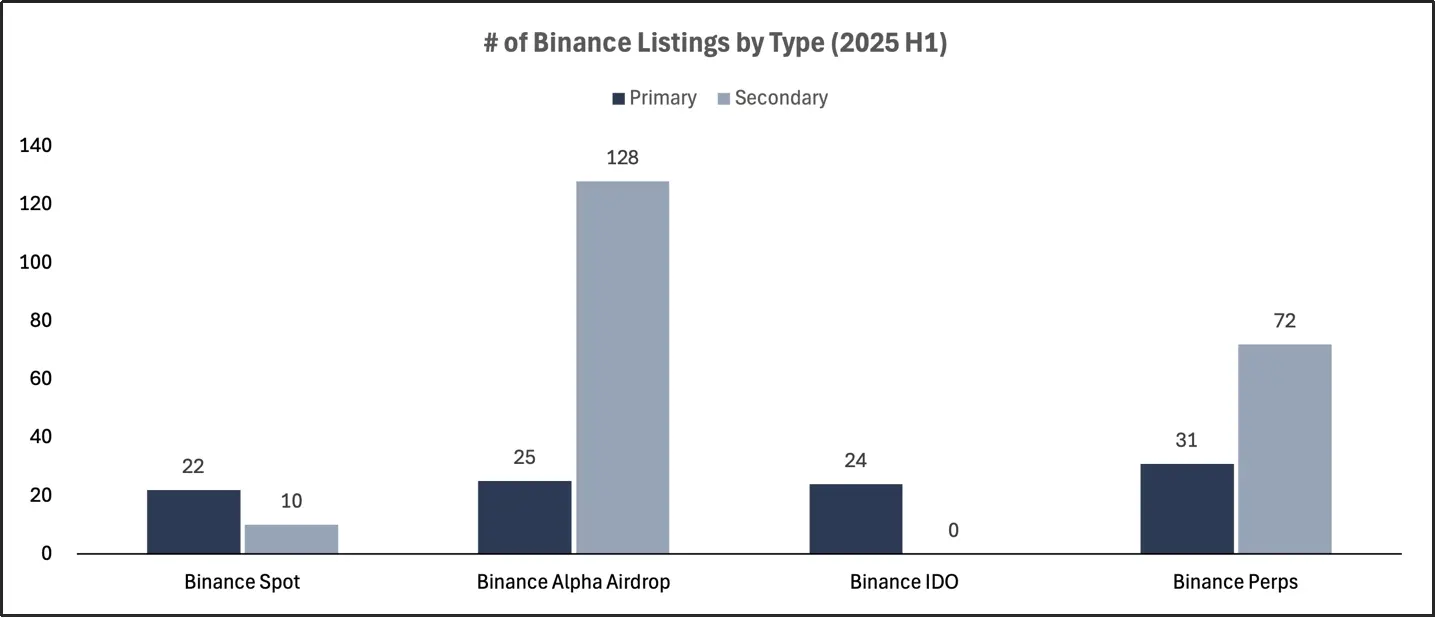

2024全年与2025上半年按项目划分的Binance上币数量

在Binance的新代币生成事件(TGE)中,Alpha空投和IDO占据了主导地位,合计贡献了84%的新资产发行。从年度对比来看,现货上币计划整体保持稳定:2025年预计为64起,与2024年的57起基本持平,该统计涵盖直接上币、Launchpool、Megadrop及持币者空投等多种发行方式。

2024全年、2025上半年及预计的2025全年Binance现货、去中心化交易所及永续合约的上币数量

在Binance期货的上币项目中,二次上币占据了主导地位。2025年上半年上线的103个项目中,共有72个为二次上币,这些项目持续带来强劲的交易量,但对推动新增代币生成事件(TGE)的作用较为有限。目前,Binance的上币策略已明显转向以DEX发行为核心,而传统的现货上币机制仍维持严格的审核与控制。

2025上半年Binance各类型首次上币与二次上币数量

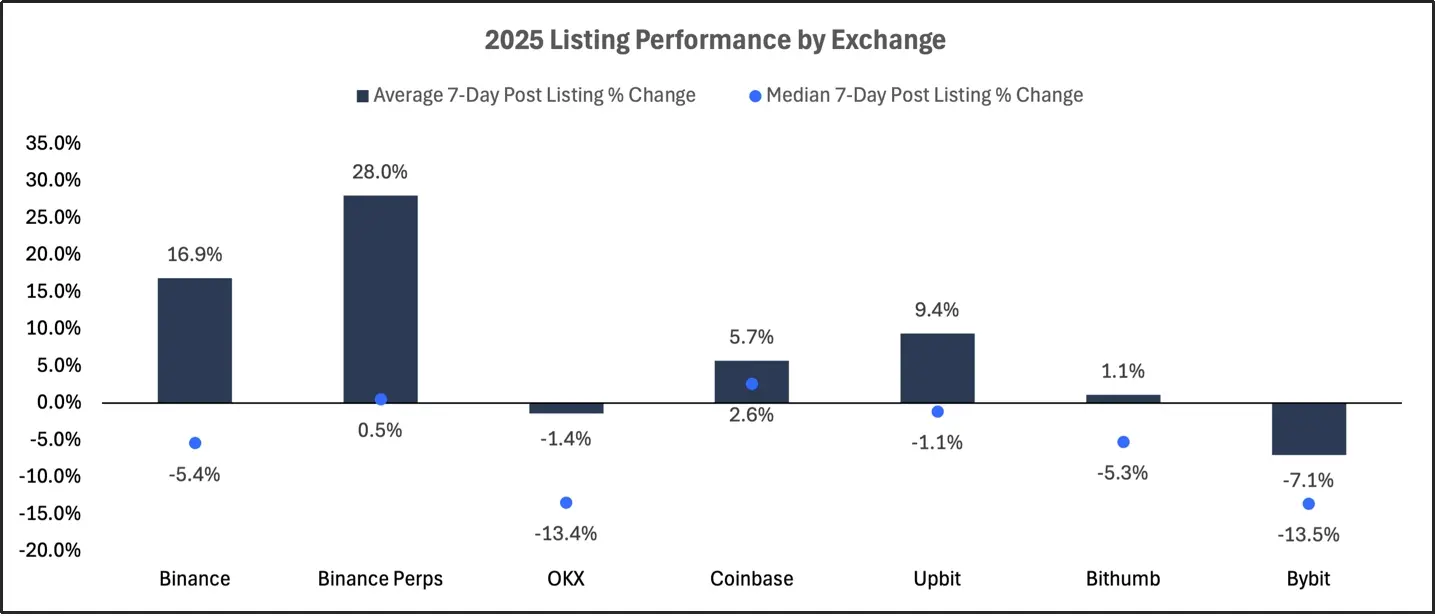

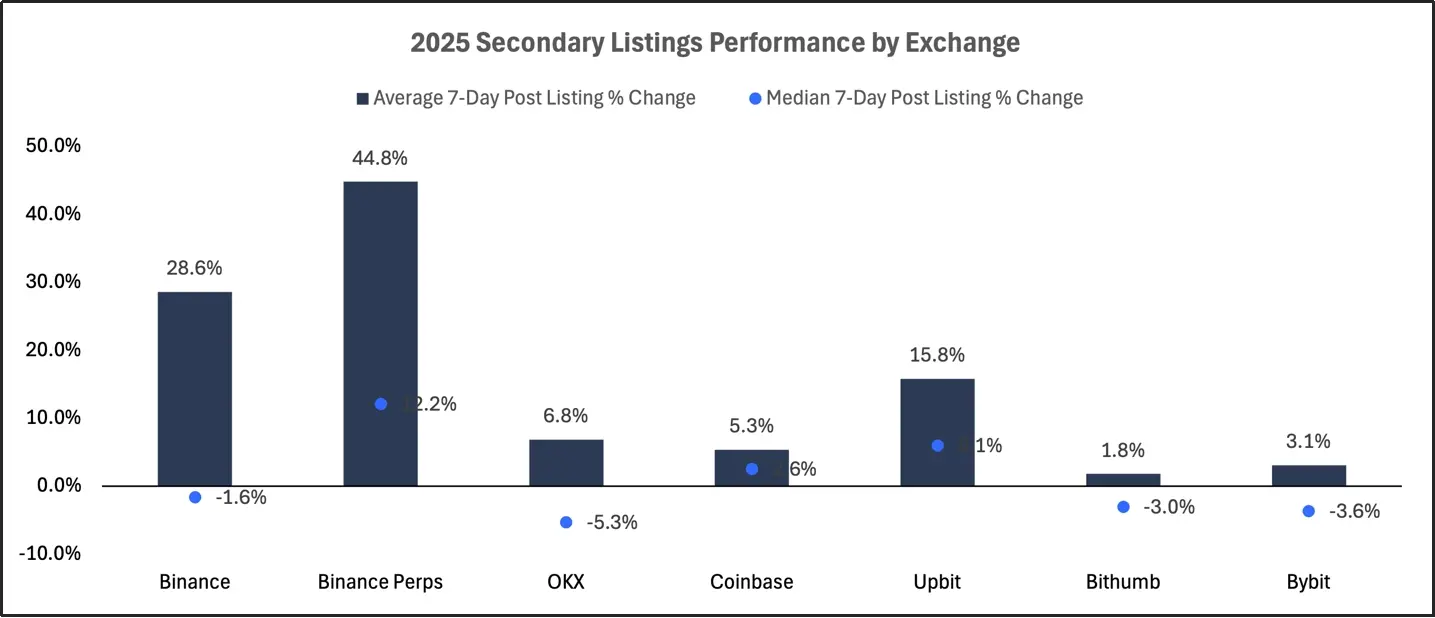

2025年各交易所上币7天内的代币表现

交易所上币项目的七日表现数据显示,首次上币与二次上币之间存在显著分化。几乎所有平台上,首次上币的代币均表现疲弱,自代币生成事件(TGE)后平均回报与中位数回报皆落入负值区间。与之相反,二次上币则普遍展现出更为强劲且稳定的正收益,这主要得益于其已有的市场共识和流动性基础。

2025年各交易所首次上币7天内的代币表现

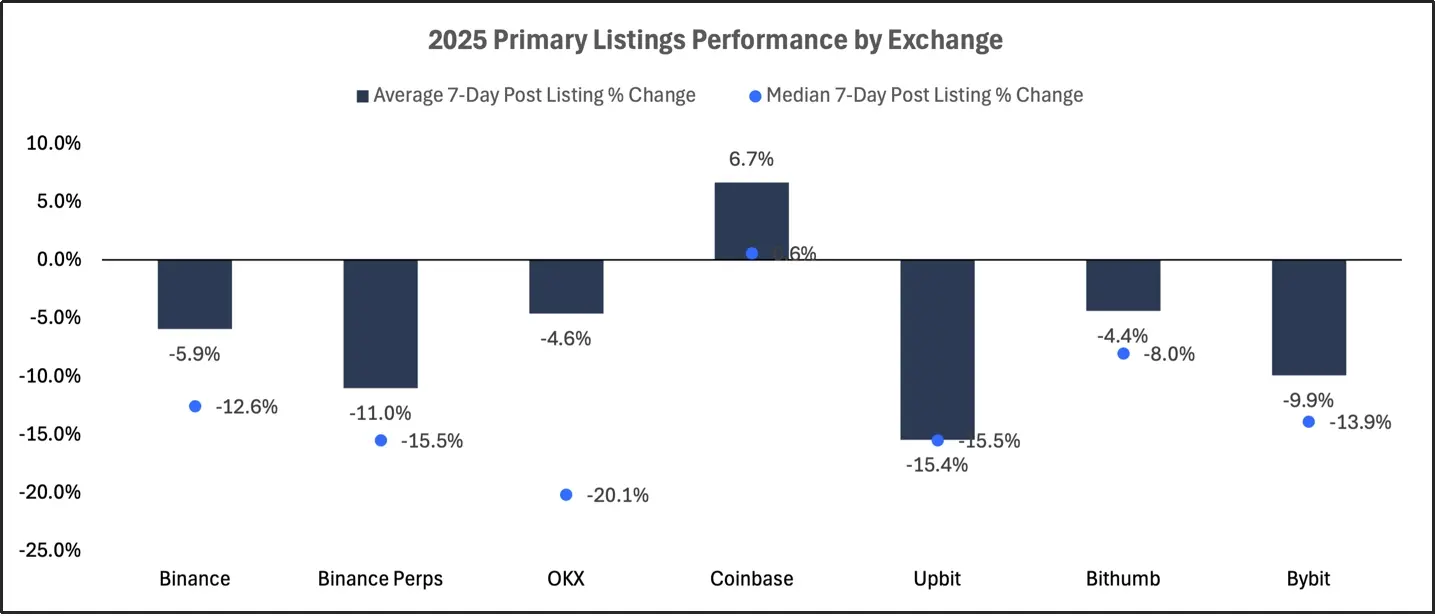

在各交易所的主板新币上币项目普遍表现疲软,过去七日全线录得负收益。尽管Coinbase显示出轻微的平均正收益(+6.7%),但其收益率中位数持平,表明上涨动能仍然不足。Binance现货、Alpha空投及IDO渠道上币的新币表现均不及预期,收益率中位数区间落在-5%至-19%之间。OKX、Bithumb和Upbit等交易所同样呈现持续亏损,平均收益率介于-4%至-15%。总体而言,无论通过何种交易所或项目渠道上币,新币似乎普遍面临上币即遭抛售的压力。

2025年各交易所二次上币7天内的代币表现

交易所上币后7天内的代币表现显示,首次上币和二次上币之间存在明显差异。在几乎所有交易所,首次上币均表现不佳,代币生成事件(TGE)后的平均回报率和中位数回报率均为负值。相比之下,二次上币往往能带来更强劲且更稳定的收益,这得益于其已有的市场认知度和流动性。

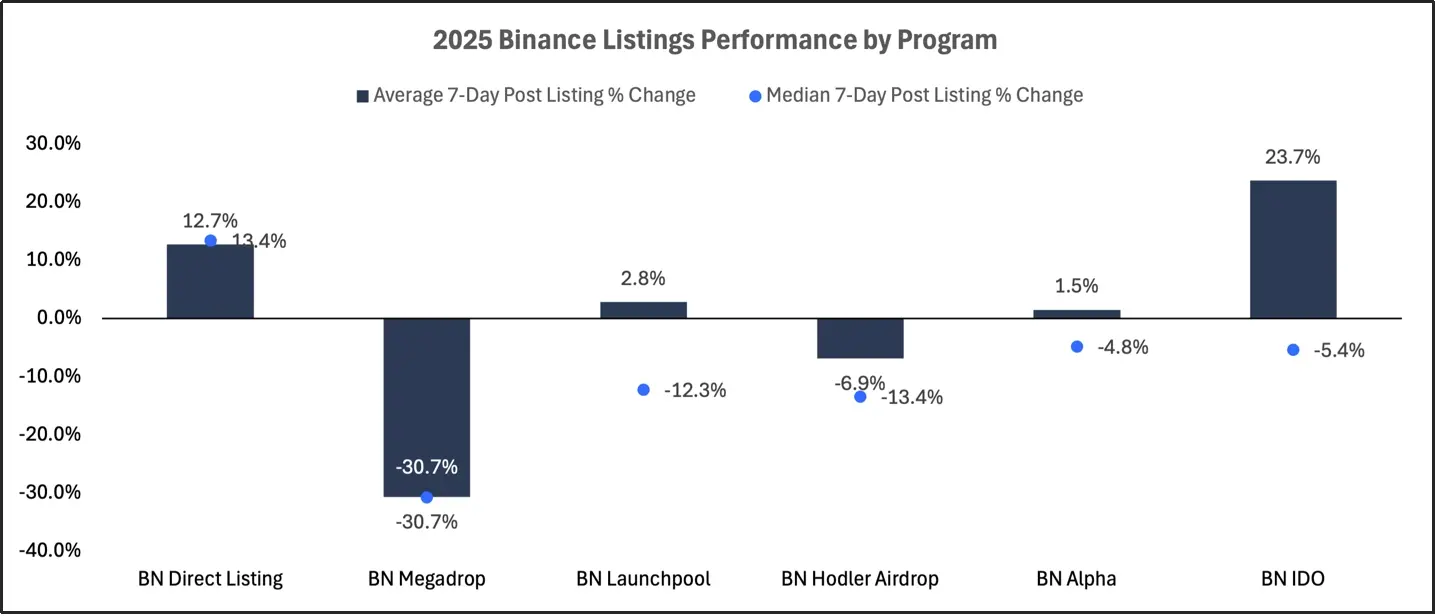

2025年Binance各项目上币7天内的代币表现

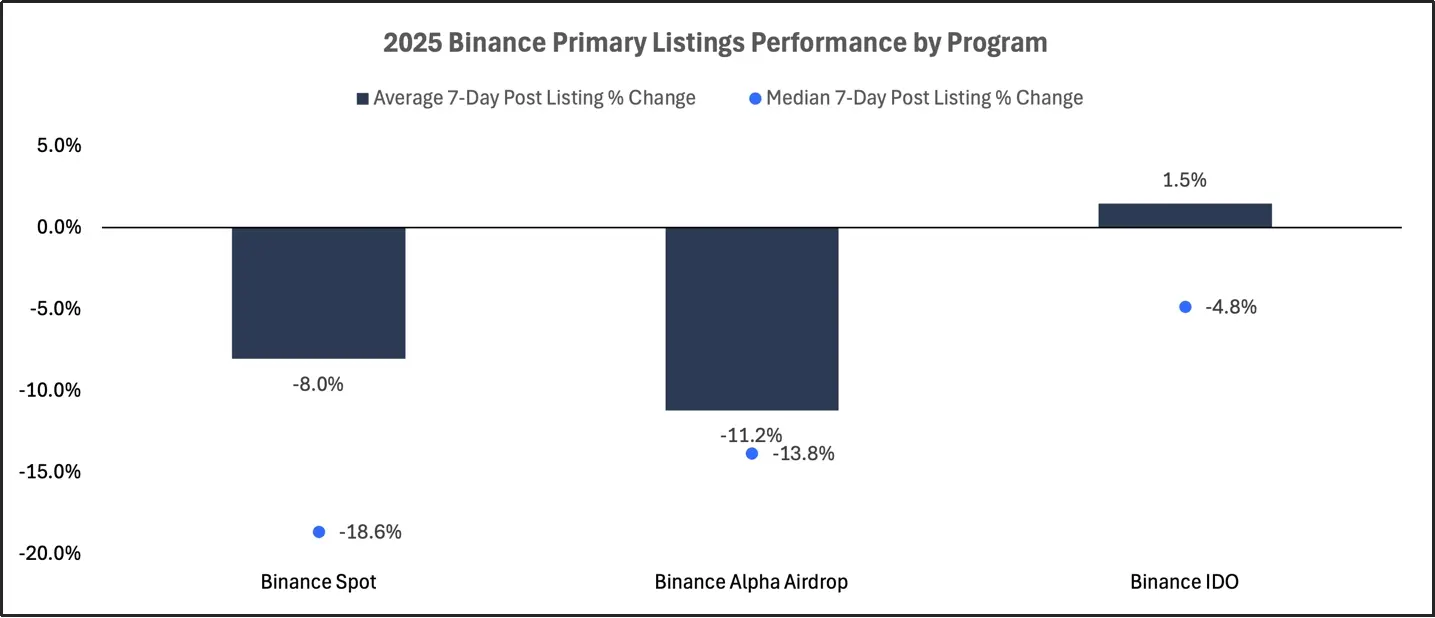

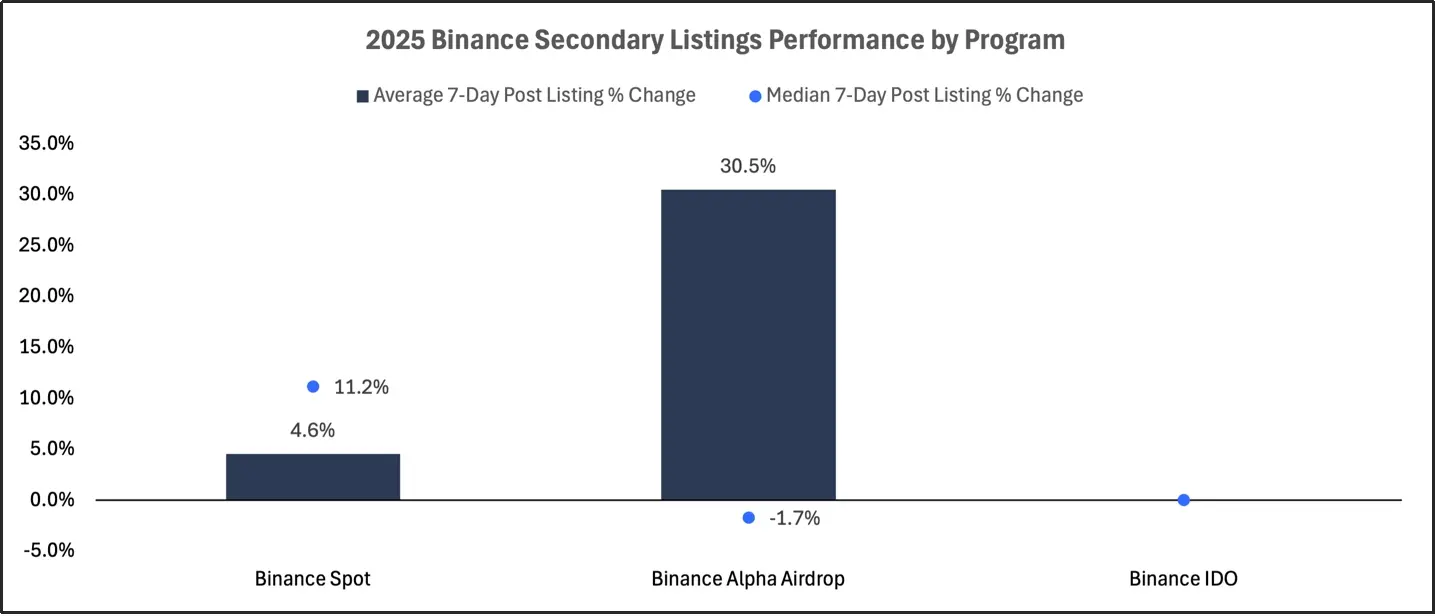

初始去中心化交易所发行(IDO)的首次上币平均回报率为+1.5%,但-4.8%的中位数凸显出其成功案例的覆盖面有限。Alpha空投的首次上币表现位居最差之列,平均回报率为-11.2%,中位数为-13.8%。现货首次上币平均回报率为-8.0%,中位数达-19%,在所有项目中表现垫底。现货和期货的二次上币表现均优于各自对应的首次上币,这进一步印证了一个说法:现有代币在新交易所上币时,表现要优于代币生成事件(TGE)首次亮相。Binance上币后表现最强劲的始终是二次上币,而首次发行,尤其是通过Alpha和现货渠道的首次上币,则普遍表现不佳。

2025年Binance各项目首次上币7天内的代币表现

2025年Binance各项目二次上币7天内的代币表现

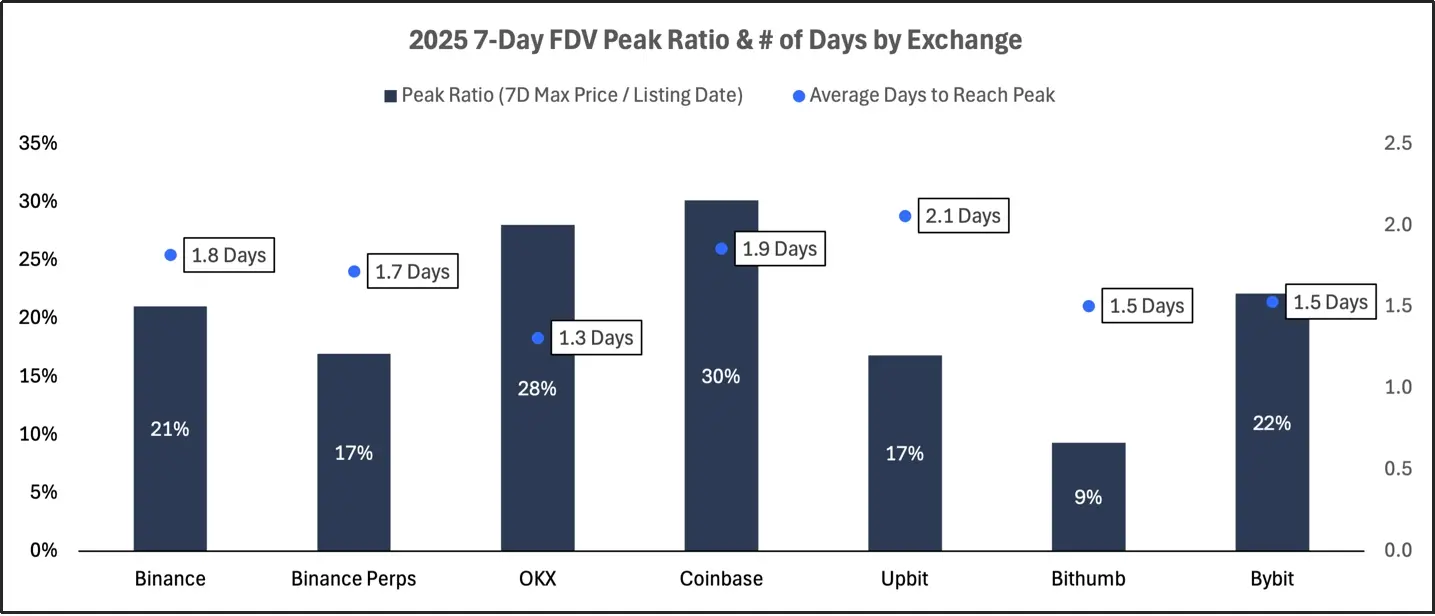

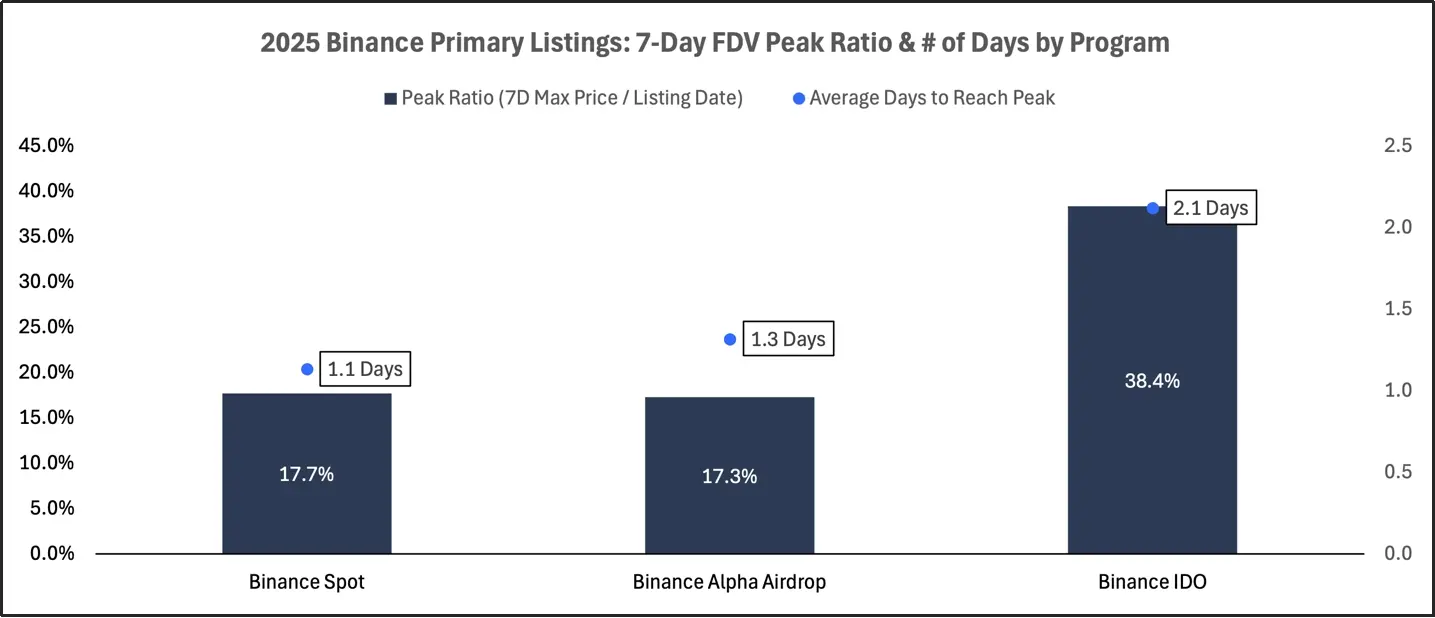

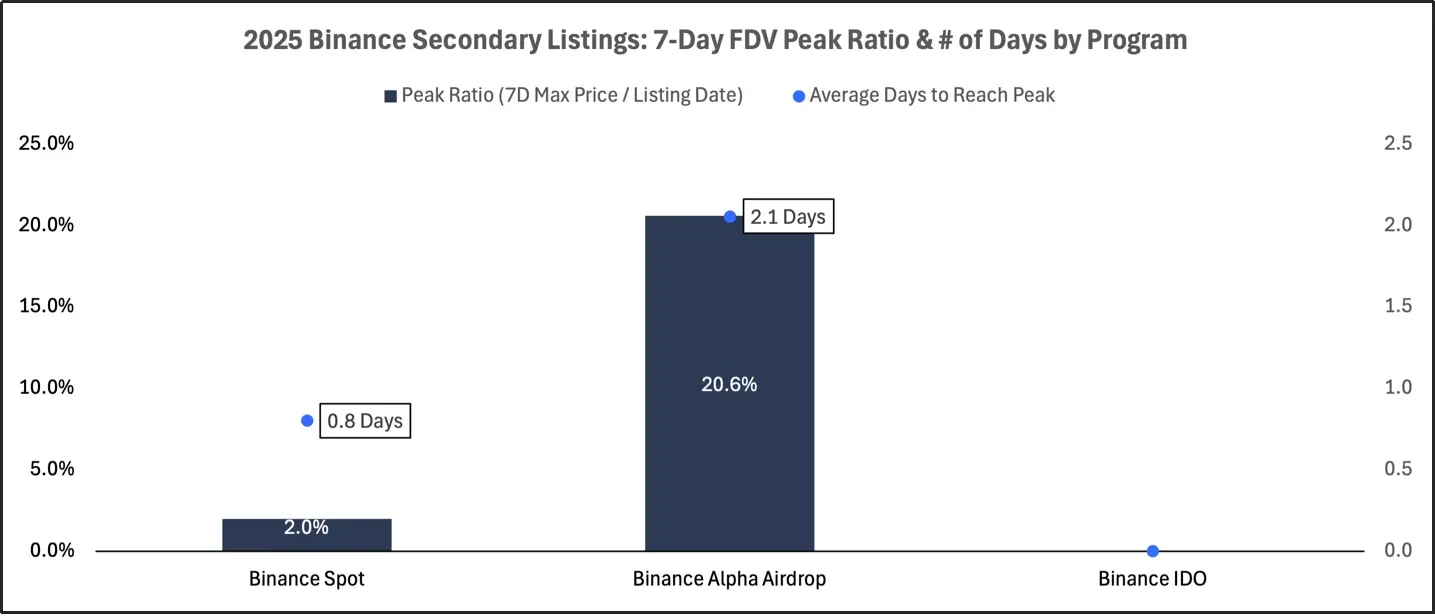

2025年各交易所7日内的FDV峰值比率与到达峰值所需的平均天数

本节分析峰值完全稀释估值(FDV)比率以及达到该峰值所需的平均天数。这些指标共同揭示了价格发现的动态:较高的 FDV 峰值比率反映出更强的早期需求和上升势头,而达到峰值的时间较长则表明存在持续的买入兴趣,而非前期炒作。

本文中峰值 FDV 比率的计算方式为:上币后 7 天内的最高价格除以上币当日的收盘价。

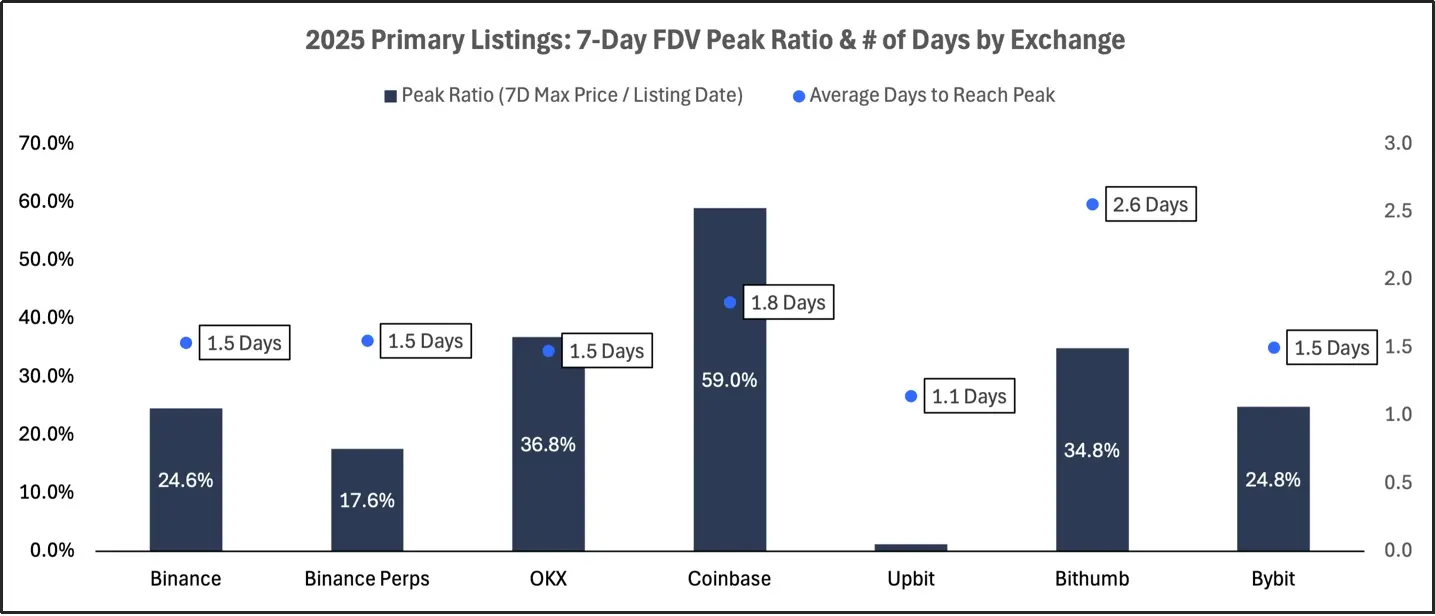

2025年各交易所首次上币7日内的FDV峰值比率与到达峰值所需的平均天数

在首次上币项目中,Coinbase 和 OKX 的表现最为突出,其峰值FDV比率分别达到59%和37%,且均在约1.5至1.8天内实现。BinanceIDO渠道的首次上币同样表现强劲,平均峰值FDV比率为38%,并在2.1天内达成,反映出持续而稳定的市场需求。相比之下,Alpha空投与现货直接上币的项目峰值到来更早、幅度更低,FDV比率仅为17%至18%,通常在1.1至1.3天内触顶。Upbit和Bithumb的上币项目也迅速冲高,但后续动力明显不足,表明二级市场买盘支持有限。总体而言,大多数首次上币项目都在早期快速达到峰值,且上行空间相对有限。

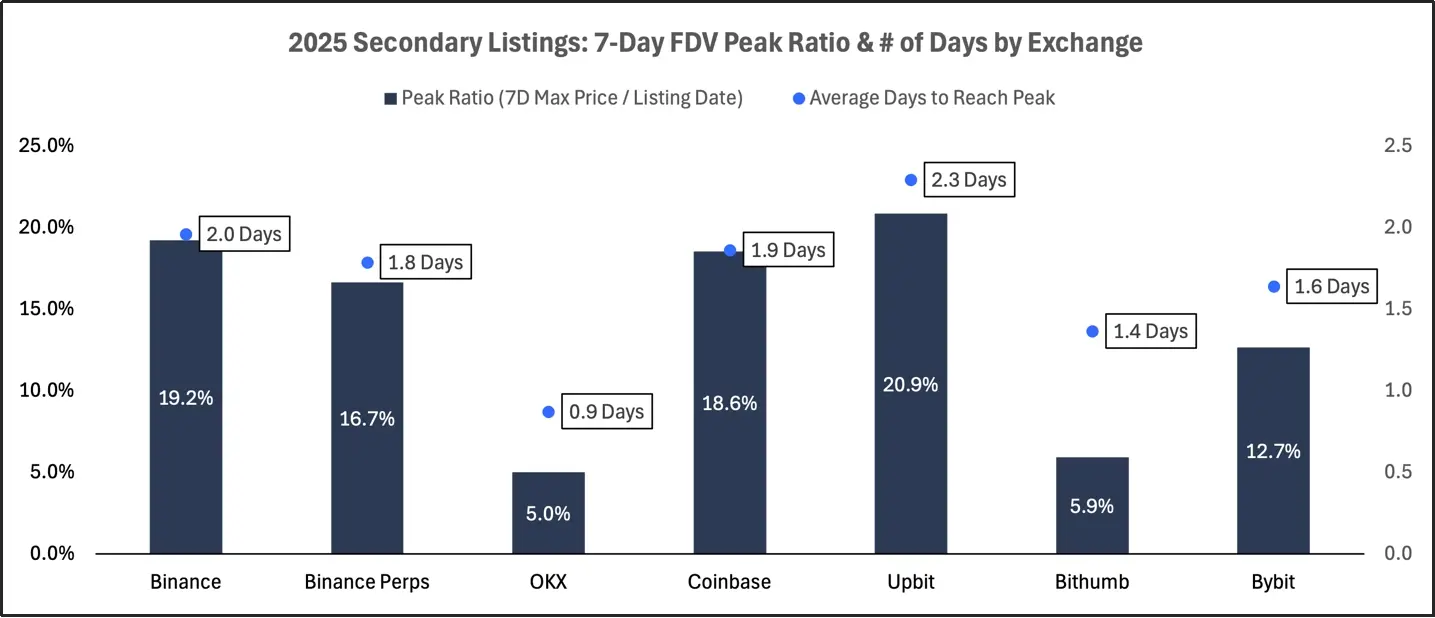

2025年各交易所二次上币7日内的FDV峰值比率与到达峰值所需的平均天数

Binance现货和Alpha二次上币的峰值表现稳健(约20%-30%),不过Alpha二次上币达到峰值的时间更长(2.1天),且受极端值影响更大。Upbit和Coinbase的二次上币呈现相似趋势,峰值FDV比率为18%-21%,达到峰值的时间约为2天。OKX和Bybit的二次上币则峰值出现快但表现疲软,上行空间不足10%,达到峰值的时间不到1.5天。整体来看,二次上币的价格发现曲线更健康、更稳定。

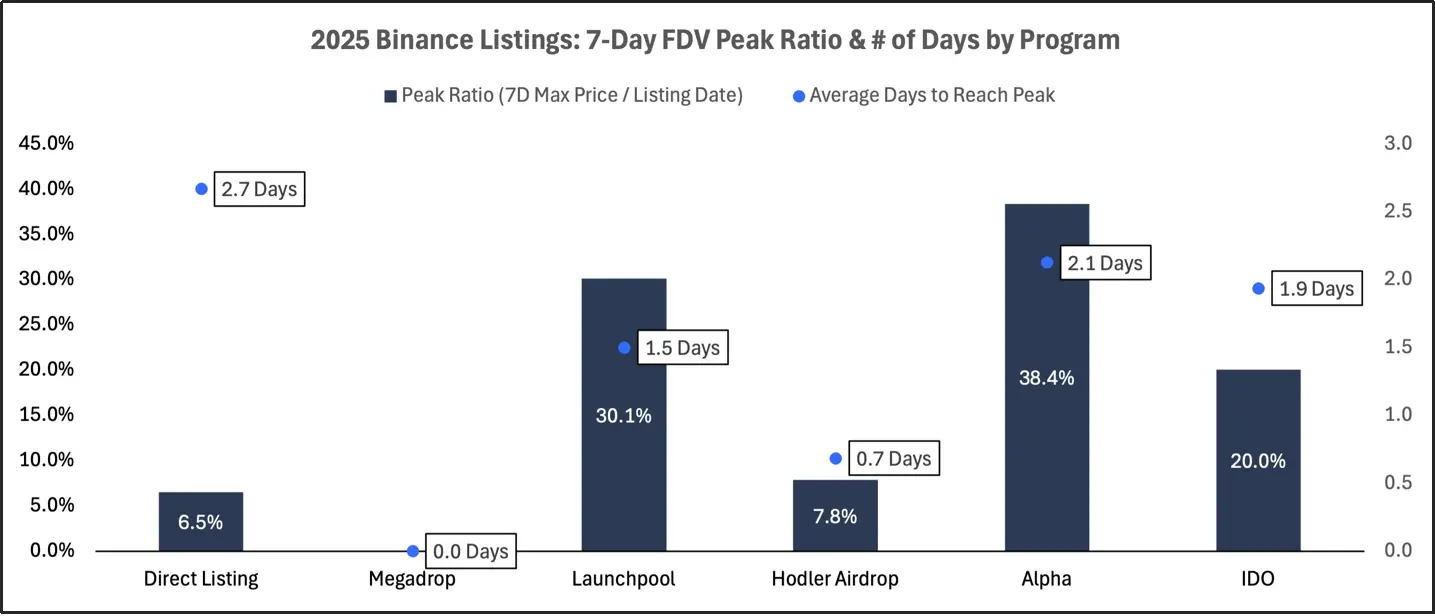

2025年Binance各项目上币7日内的FDV峰值比率与到达峰值所需的平均天数

BinanceIDO首次上币在所有项目中创下最高峰值比率(38%),且达到峰值的时间最长(2.1天),这表明项目上线时存在强劲且持续的需求。Alpha空投首次上币的峰值出现更早、水平更低,1.3天内FDV比率为17%,意味着前期动能更占主导。现货首次上币的表现与Alpha相近,平均峰值为18%,且峰值多在上线首日出现。Binance现货二次上币的峰值出现迅速但仅为2%,许多项目在上线当天就达到峰值。总体而言,Binance现货上币的峰值潜力有限,且峰值过后价格回落较快。

2025年Binance各项目首次上币7日内的FDV峰值比率与到达峰值所需的平均天数

2025年Binance各项目二次上币7日内的FDV峰值比率与到达峰值所需的平均天数

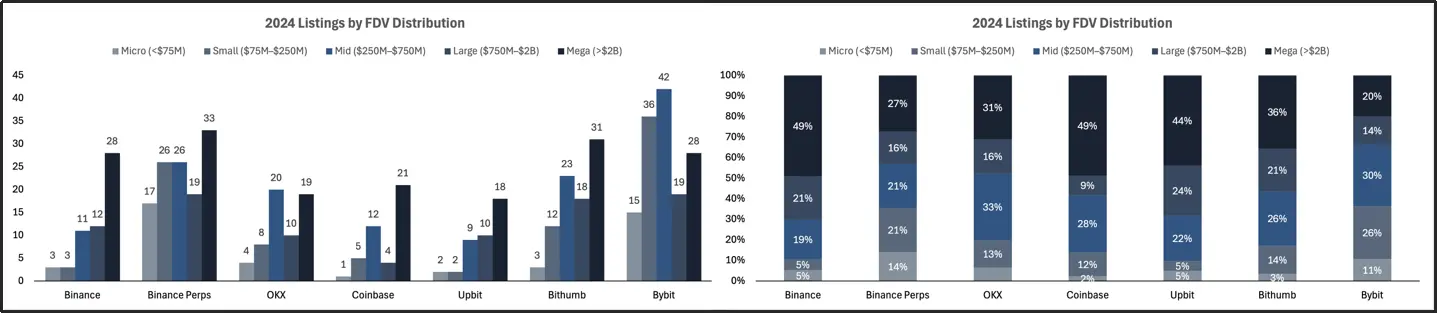

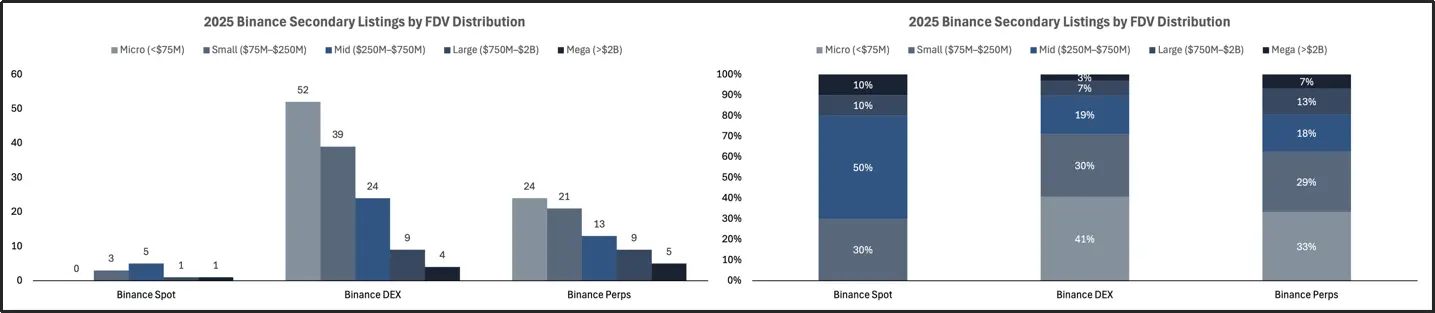

2024年各交易所根据完全稀释估值(FDV)分布的项目估值层级

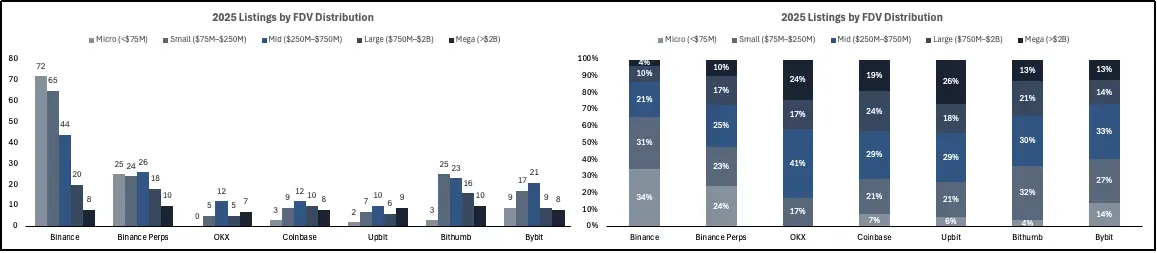

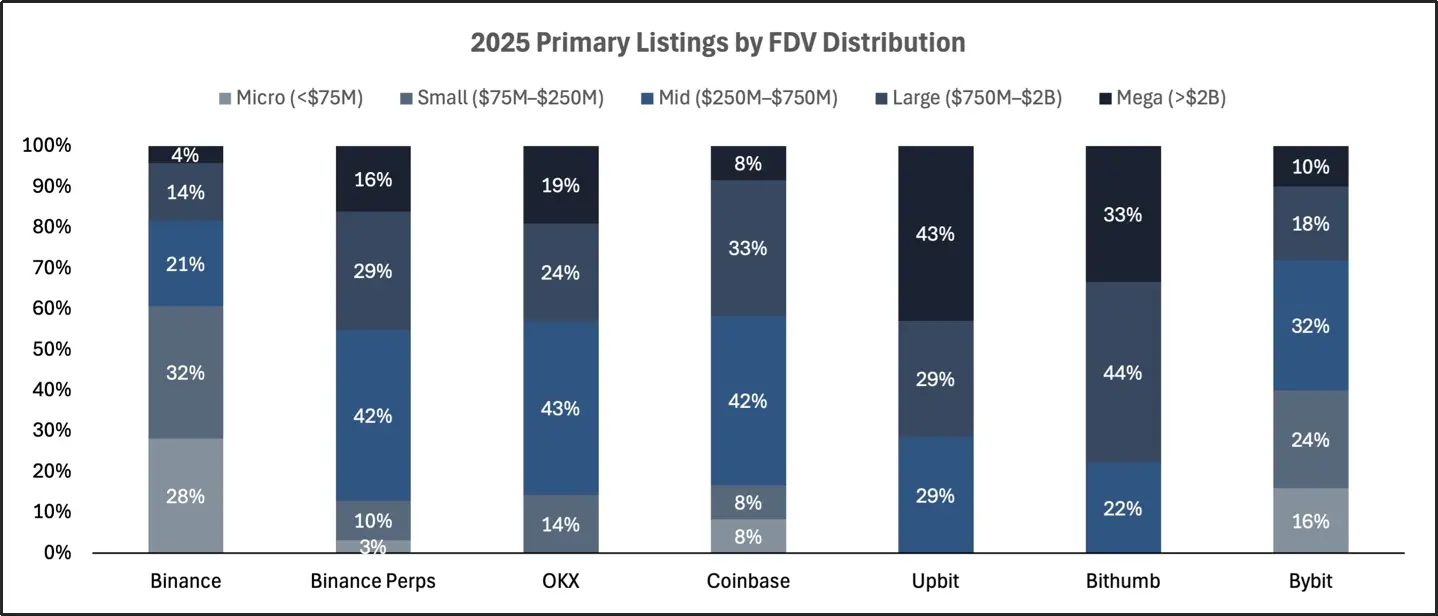

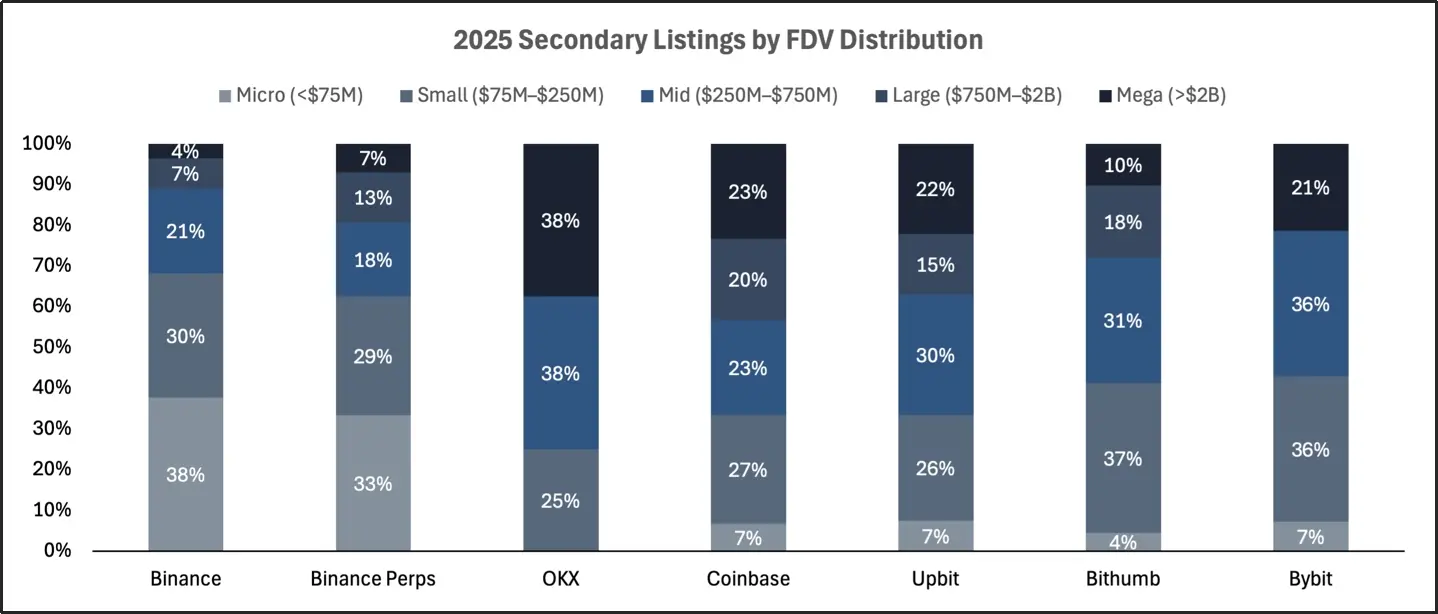

2025年各交易所根据完全稀释估值(FDV)分布的项目估值层级

本节将分析已上币项目的完全稀释估值(FDV),以评估各交易所及上币计划如何按项目规模划分交易流量。对于首次上币项目,FDV以其上币当日的收盘价为计算基准;对于二次上币项目,FDV则反映其上币前的估值。通过对比各交易所及Binance相关计划,我们能够发现上币平台在不同估值层级中筛选代币并进行发行细分的模式。估值层级具体划分为:微型(<7500万美元)、小型(7500万美元–2.5亿美元)、中型(2.5亿美元–7.5亿美元)、大型(7.5亿美元–20亿美元)、巨型(>20亿美元)。

2024年各交易所根据完全稀释估值(FDV)分布的各项目估值层级比率

Upbit和Bithumb的首次上币项目严重偏向大盘和巨型盘,完全稀释估值(FDV)在7.5亿美元以上的项目占比分别达到72%和77%,其中仅Upbit就有43%的项目属于巨型盘。Coinbase和OKX的首次上币项目集中在中大盘区间,75%的项目FDV在2.5亿美元以上,且多数处于2.5亿至7.5亿美元范围。Binance期货的首次上币项目也倾向于高FDV类型,87%的项目FDV超过2.5亿美元。Bybit的分布则最为均衡,微型盘占16%、小型盘占24%、中型盘占32%,大盘和巨型盘合计占28%。总体而言,首次上币项目通常以高FDV项目为主,但在2025年,受BinanceDEX发行计划的推动,这一趋势已转向低FDV项目。

2025年各交易所根据完全稀释估值(FDV)分布的各项目估值层级比率

在Binance Alpha的推动下,Binance的二次上币项目偏向小规模,完全稀释估值(FDV)在2.5亿美元以下。Bybit和Coinbase的二次上币项目在FDV分布上更为广泛。韩国交易所,即Upbit和Bithumb的二次上币项目则严重倾向于大型项目。这些模式表明,二次上币为不同成熟度的项目提供了一个更灵活、更易进入的渠道。

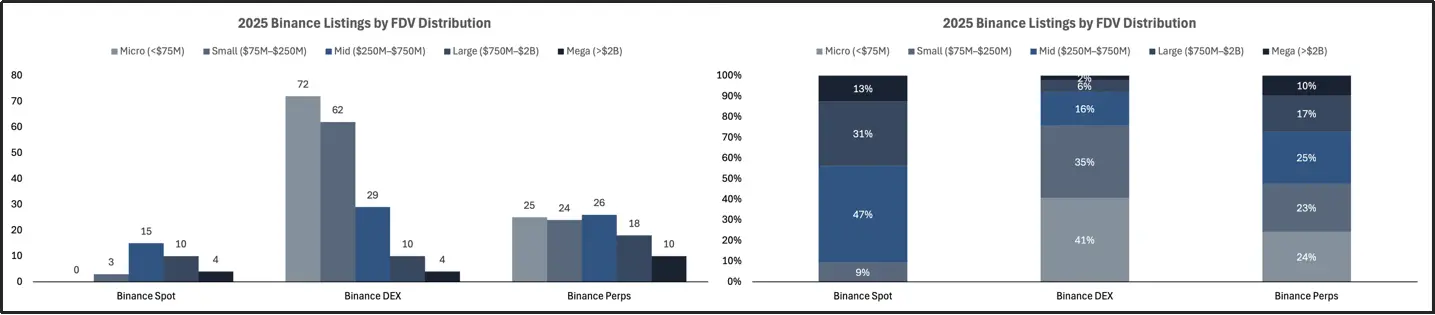

2025年Binance根据完全稀释估值(FDV)分布的项目估值层级

Binance现货上币项目偏向大盘,没有微型盘项目,多数项目的完全稀释估值(FDV)在2.5亿美元以上,且集中在7.5亿美元以上。Alpha空投则以小盘项目为目标,约80%的上币项目FDV在2.5亿美元以下,且微型盘项目占比很高。BinanceIDO的上币项目范围集中,几乎所有项目的FDV都在7500万美元至2.5亿美元之间,没有超过7.5亿美元的项目。Binance的每个上币计划都针对不同的市场细分领域,在各FDV层级上几乎没有重叠。显然,Binance的策略具有明确针对性:现货板块面向已规模化的代币,Alpha面向早期项目,IDO则面向精心筛选的成长期项目发行。

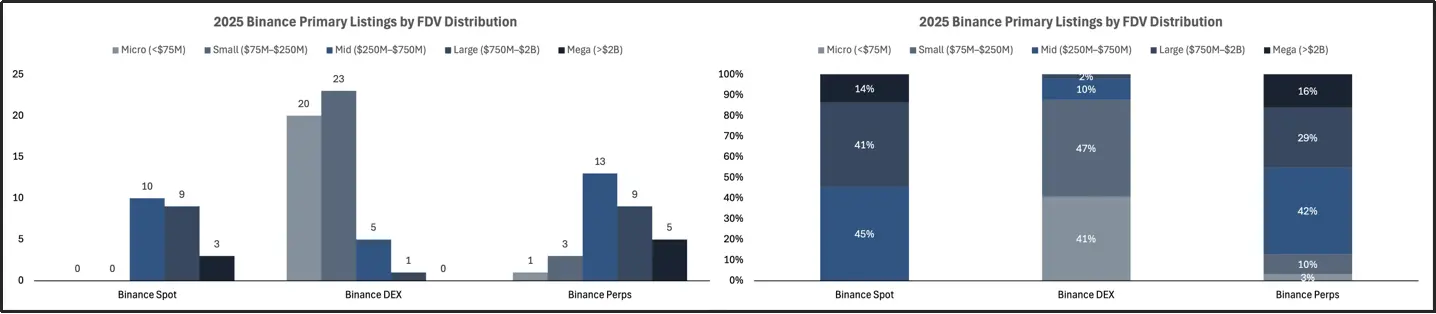

2025年Binance首次发币根据完全稀释估值(FDV)分布的项目估值层级

2025年Binance二次发币根据完全稀释估值(FDV)分布的项目估值层级

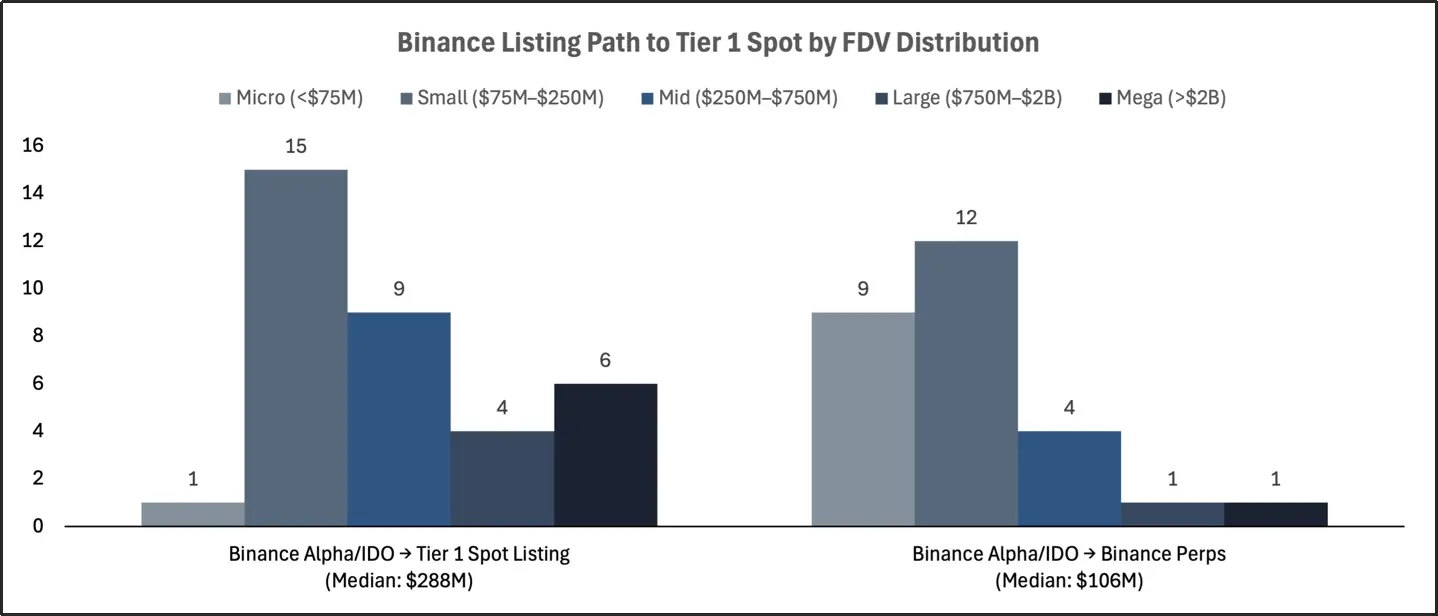

根据完全稀释估值(FDV)分布划分的Binance一线现货的上币路径

本节将分析Binance Alpha空投和BinanceIDO的下游上币路径,追踪这些代币后续如何登陆Binance永续合约、Binance现货以及其他一线中心化交易所(CEX)的现货板块,如OKX、Coinbase、Upbit和Bithumb。

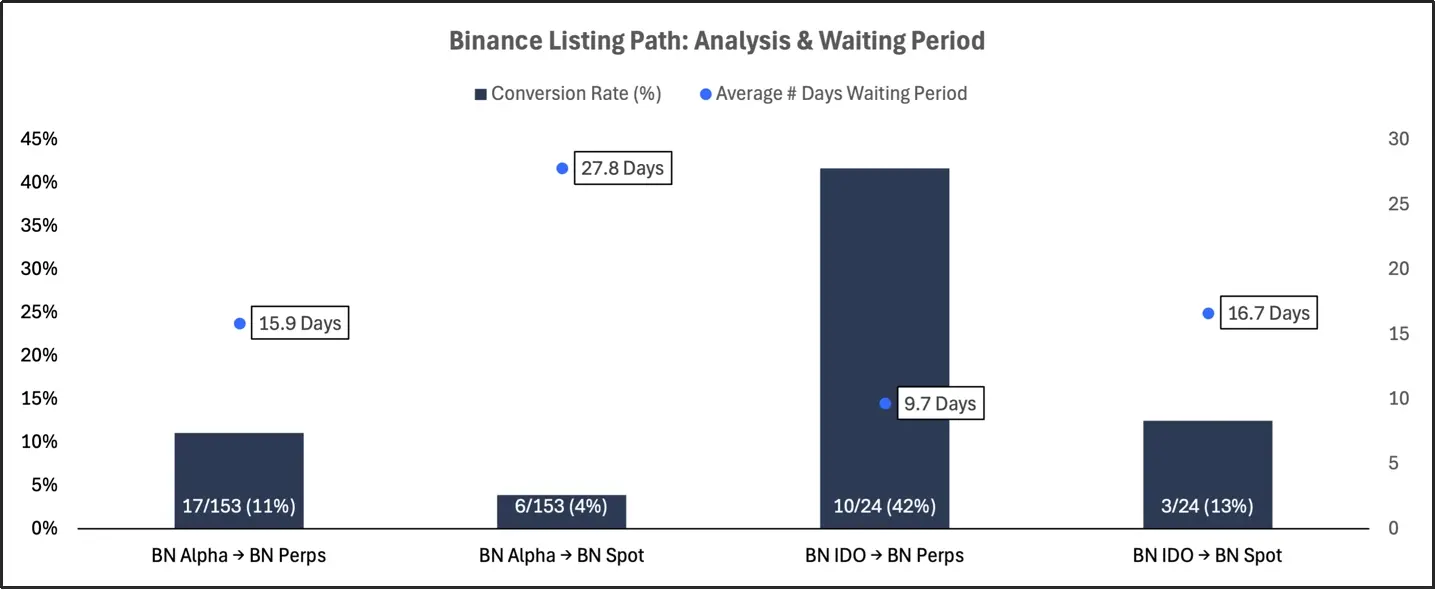

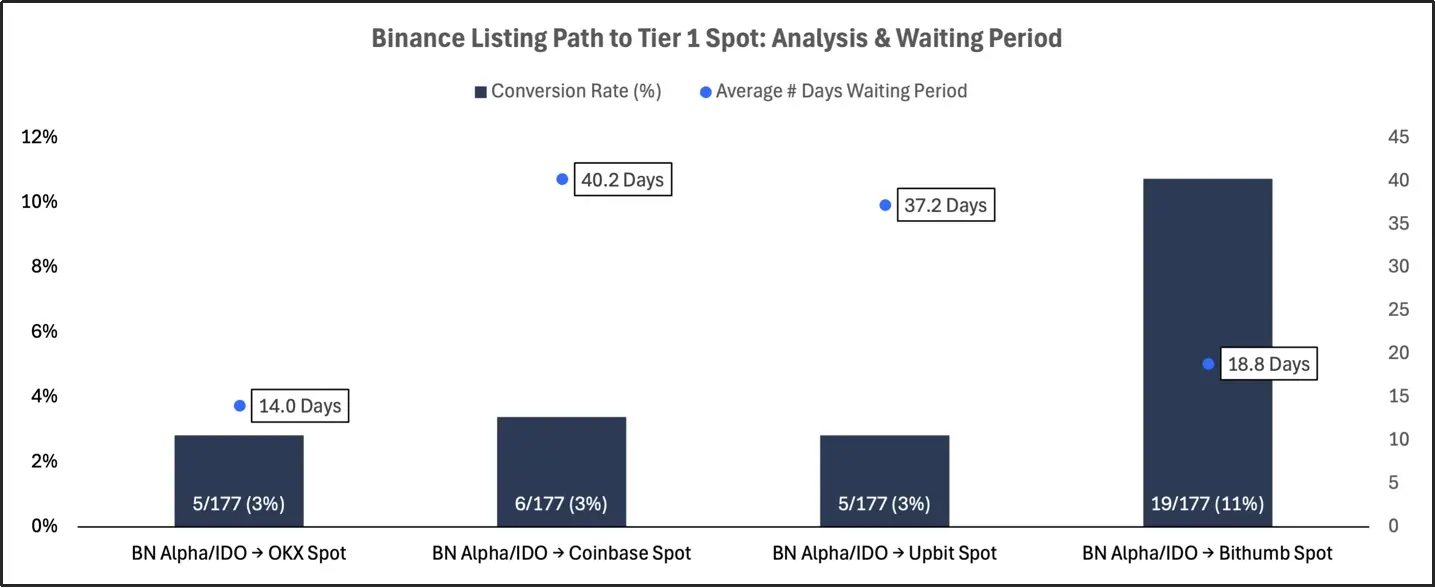

Binance的上币路径:转化率与平均等待天数

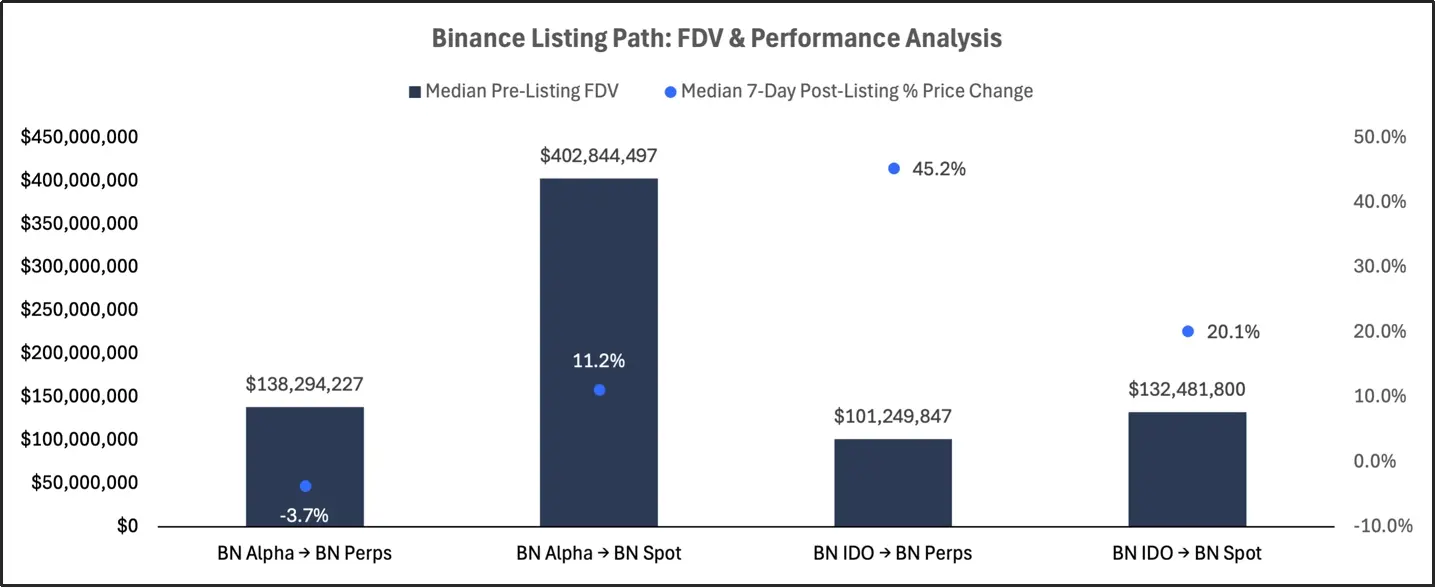

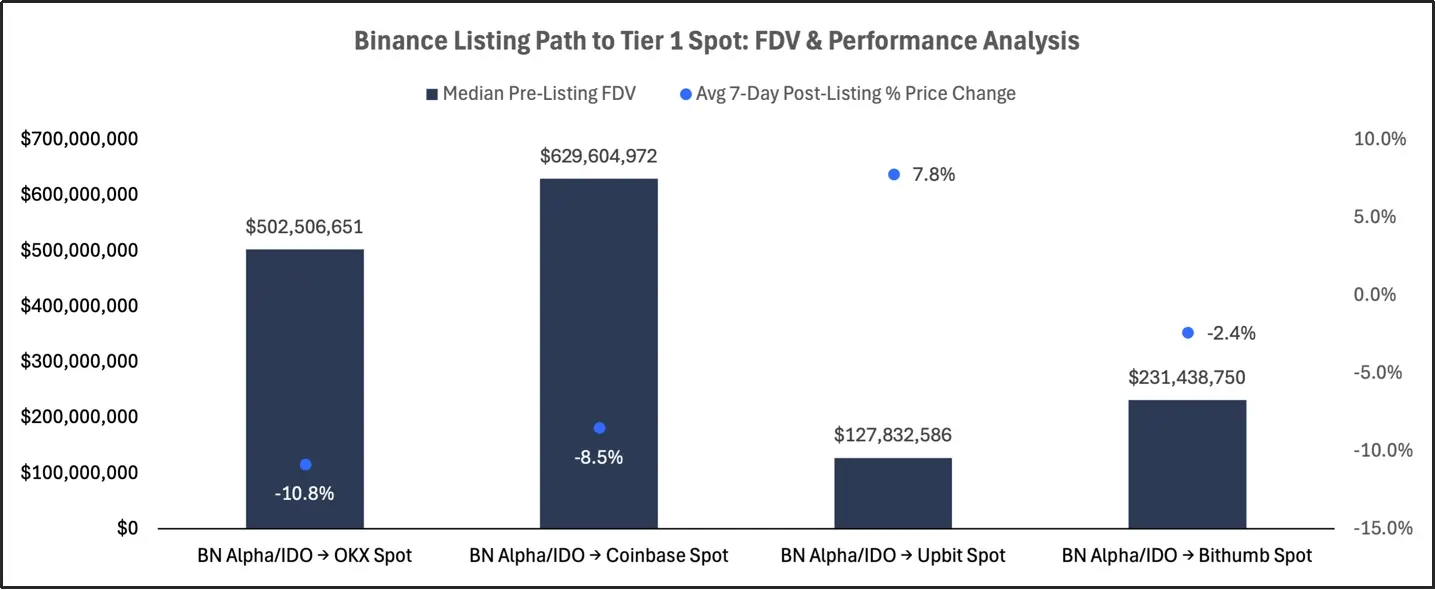

Binance的上币路径:完全稀释估值(FDV)与表现分析

Binance Alpha空投极少推进到优质上币环节,向永续合约与现货的转化比例低,上币后表现普遍乏力;那些经Alpha进入现货的代币,多为高完全稀释估值(FDV)项目,有一定后续表现。而BinanceIDO在下游的吸引力显著更强,尤其在永续合约上币中,推进速度快、7日回报亮眼,虽IDO转现货不普遍,但表现仍超Alpha。整体而言,Binance Alpha下游转化低、表现分化,IDO则是通往下游上币(特别是永续合约)的更强劲路径 。

Binance一线现货的上币路径:转化率与平均等待天数

Binance一线现货的上币路径:完全稀释估值(FDV)与表现分析

从Binance Alpha或IDO发行的代币中,能登上一线交易所现货板块的仍属罕见,不仅转化率低,而且代币在其他主流交易所上线前往往存在较长延迟。这些代币在登上其他交易所后的表现普遍不佳,多数回报率为负,只有在Upbit上有小幅上涨。这类上币往往更青睐大盘代币,这进一步印证了一个观点:完全稀释估值(FDV)较高的项目更有可能获得更多一线交易所的上线机会。尽管在外部交易所上线能带来更广泛的曝光,但这种转化不仅罕见,而且表现往往不尽如人意,尤其是对于高FDV项目而言,其流动性事件更可能被用于代币分发而非项目增长。

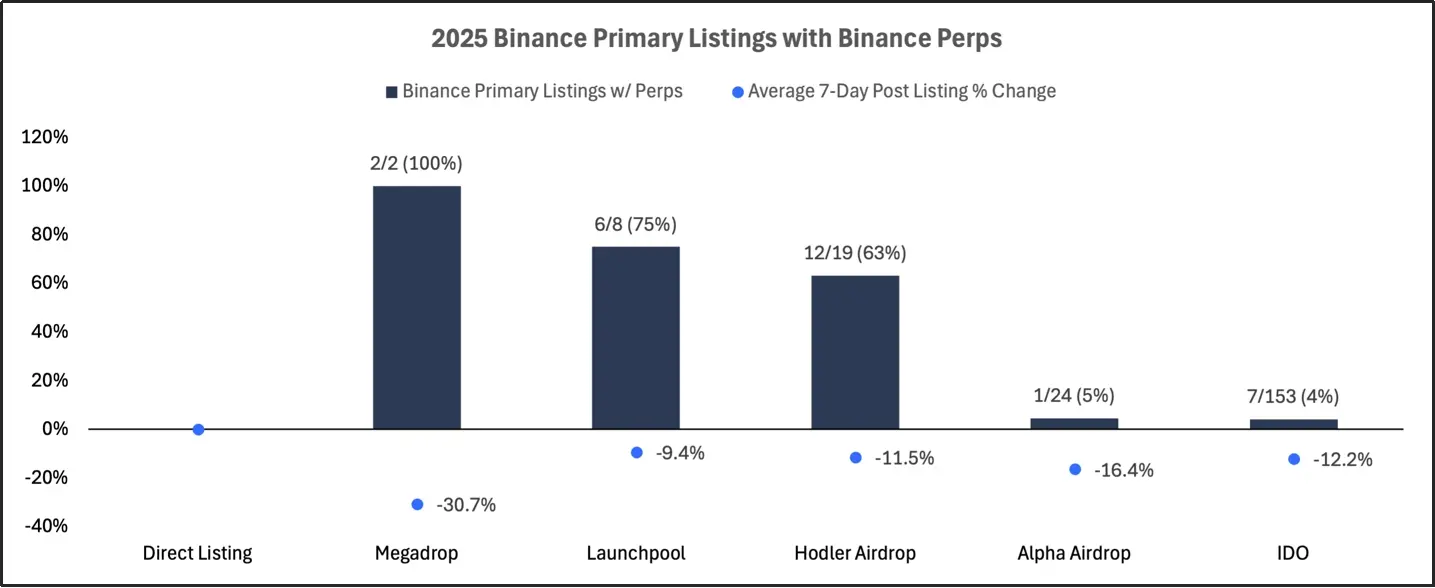

2025年Binance同时首次上币与进行永续合约上币流程的项目

上图分析了 2025 年Binance首次上币中同时进行永续合约上币的项目。数据显示,Binance在将永续合约上币与代币生成事件(TGE)搭配时,明显更倾向于通过首日现货项目,而非 Alpha 空投或 IDO。

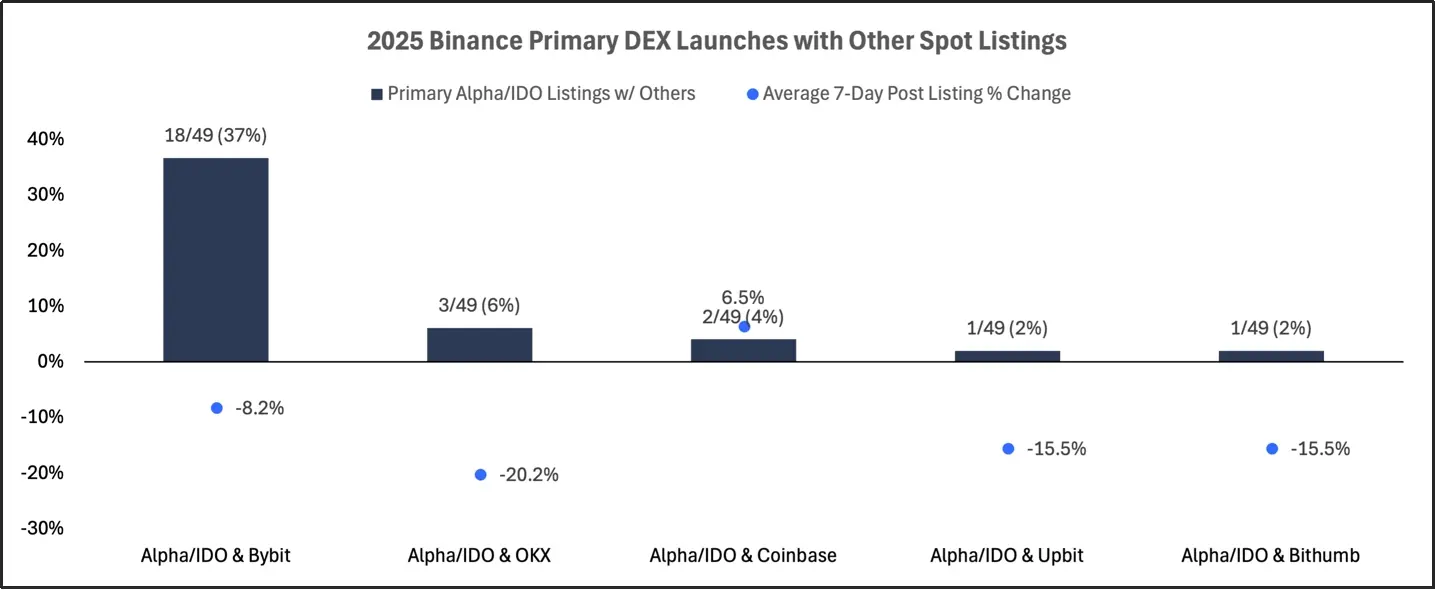

2025年Binance首次DEX发行项目与其他交易所现货上币同步进行的频率及表现

上图分析了Binance首次DEX发行项目(包括Alpha空投和IDO)与其他主流交易所(如Bybit、OKX、Coinbase、Upbit和Bithumb)现货上币同步进行的频率及表现。这些联合上币后的表现普遍不佳,所有交易所的7日平均回报率均为负值,其中OKX、Upbit和Bithumb的跌幅尤为突出。

2025年上半年,加密货币交易所的上币格局发生了显著变化,这一转变由链上发行项目的兴起、二次上币的主导地位提升,以及不同估值层级和平台在上币路径上的更清晰细分所推动。

Binance在总上币数量上仍保持着明确的领先地位,但其策略已果断转向“链上优先”项目——尤其是Alpha空投和IDO,目前这些项目已占据新代币发行的大多数。不过,这些项目的成效差异悬殊:Alpha空投虽能实现规模化发行,但在后续表现和转化方面乏力;而IDO则成为一条筛选更严格但表现更优的路径,尤其在登陆Binance永续合约方面表现突出。在所有交易所中,二次上币在7日回报率和峰值FDV比率上均持续优于首次发行,这一模式反映出代币在具备前期流动性和市场存在感后再上币的优势。值得注意的是,Binance、Coinbase和Upbit的二次上币后续表现最为强劲,而OKX和Bybit则相对滞后。

估值细分现已深度融入各交易所的项目体系中:Binance现货上币偏向大盘、高FDV代币,而Alpha和IDO渠道则分别精准聚焦早期项目和成长期项目。这体现出代币上币流程更具针对性的筛选方式,以及在优质交易渠道准入上存在的明确层级差异。跨交易所流动仍较为罕见且进程缓慢,源自Binance的项目中,仅有少数能成功登陆其他一线交易所的现货板块。即便实现了这种转化,也多集中于高FDV项目,且上币后的表现往往平淡。

综上,这些趋势凸显出上币生态正走向成熟,其中项目类型、代币发展阶段和上币顺序的重要性前所未有。对于项目方、投资者和交易所而言,理解这些结构性动态是驾驭从代币生成到长期交易所流动性这一日益分层路径的关键。

点击了解ChainCatcher在招岗位

推荐阅读:

HTX DAO 正式启动“推荐上币与下币治理机制”:迈向真正的社区共识决策时代

链上巨鲸都在偷偷买什么?Bitget 公开上币机制