不管你熟不熟悉 Web 3,最近大概率都刷到过类似宣传:「USDC 提供 12% 年化活期收益」。

这并非噱头,虽然只是 Circle 贴息的一个月短期活动,但也映射出链上的赚钱逻辑正渗透进更广泛的理财场景。毕竟在过去很长一段时间里,链上高收益理财还只是「DeFi 极客」的小众玩法,需要自己连接钱包、研究复杂的协议嵌套、随时盯着收益曲线,普通人很难真正上手。

而如今, 随着钱包产品和 CeDeFi 架构的融合,这些复杂的环节被一点点打磨掉了,一批简化操作、年化 8%/10% 甚至更高的稳定币理财产品开始涌现:

它们操作体验上已与余额宝无异,但收益逻辑却完全不同——资金通过链上 DeFi 协议(如 Aave )获取真实利息,叠加平台补贴,省去了传统金融体系里层层抽佣的过程,最终给到用户的收益远高于银行 1%-2% 的利率,高下立判。

客观来讲,这也是一个正在成形的「Web 2 & Web 3 融合」趋势,即 链上理财正逐渐从小众的「DeFi 极客玩法」,走向虹吸传统金融用户增量、更普适的大众财富管理工具。

一、链上理财的现状:从 CeFi、DeFi,走向 CeDeFi

广义上,加密理财产品可以分为两类。

一类是中心化金融(CeFi)理财,由交易所等平台托管,用户体验友好,但以结构化产品为主,高收益稳定币理财较少,且多依赖补贴;另一类则是去中心化金融(DeFi)理财,收益由链上协议驱动,资金透明、利率真实,高收益杠杆可选项多,但对普通用户而言,操作复杂、门槛偏高。

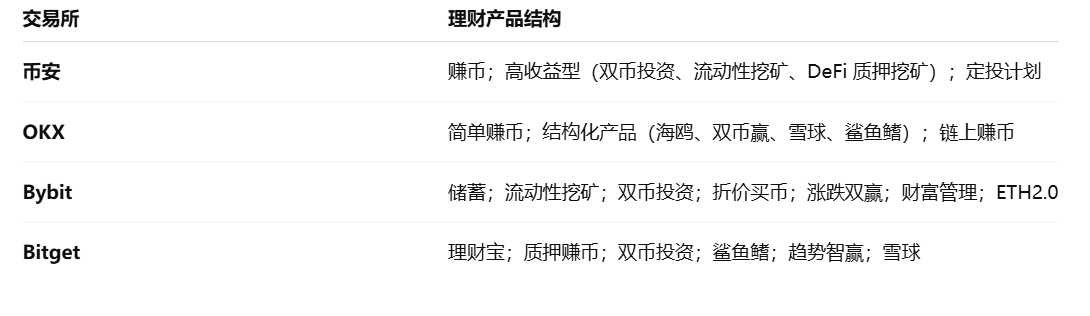

在 CeFi 阵营中,除了传统的现货交易、高风险合约交易和高门槛期权交易之外,头部交易所几乎都已经构建了各具特色的理财矩阵,涵盖赚币储蓄、结构化产品,以及链上/链下融合的资管服务。

尽管产品线琳琅满目,但逻辑上仍延续了传统金融的路径,收益多依赖补贴或结构化设计——对专业用户而言是相对多元化的投资工具,但对普通散户来说, 最感兴趣的「稳定币理财」品类收益多维持在 1.74%-5.5% 区间,且不仅有补贴时限和手续费约束,虽然「好用」,但并不够吸引人。

相对而言,DeFi 这方面竞争力更强,除了 Aave 等主流借贷协议长期提供 4%-6% 的稳定币基准利率,Nook、Stable、Fuse 等新兴应用也通过「封装」机制放大回报,今年链上稳定币理财产品更是隐隐重现 2020 年 DeFi Summer 的繁荣景象,吸引了相当一批传统 Web 2 用户入场。

然而,用户体验始终是 DeFi 的最大障碍,连接钱包、支付 Gas、理解复杂协议逻辑与风险管理等等……这些环节让绝大多数普通投资者望而却步, 收益虽高,但难以下沉到大众层面。

正因如此,CeDeFi 模式日渐成为一个值得关注的中间形态,譬如 Circle 与交易所的短期补贴活动,提供了阶段性的高息体验,而 Bitget Wallet 新推出的 10% 稳定币理财 Plus,更是进一步将其制度化,成为更具代表性的案例:

- 高息的长期性: 并非一次性补贴,而是通过「协议利息 + 平台永久补贴」的组合机制,将 10% 收益转化为常态化水平;

- 极致的流动性: 支持随存随取、秒级到账,连补贴也能 T+0 同步结算,存取体验接近余额宝,但回报却远超传统金融;

用户实际使用 Bitget Wallet 的 10% 稳定币理财 Plus 时就会发现,这类产品前端界面几乎与银行 APP 无异, 只需点击「申购」,就能获得接近 DeFi 的高息收益率,却不必再为 Aave 等协议交互、合约风险管理操心, 实现了「易用性」与「高收益」的兼得。

换句话说,CeDeFi 模式并非简单折中,而是提供了一条值得观察的新路径:传统 CeFi 难以满足用户对稳定币高收益的需求,原生 DeFi 又因门槛过高而难以普及,而 CeDeFi 的平衡思路让其成为了吸引 Web 3 普通散户、乃至传统金融 Web 2 用户的重要切入口。

二、CeDeFi 稳定币收益版块全景图

如果说 CeDeFi 的出现让链上理财更贴近大众,那么稳定币理财无疑是其中最核心、也最具普适性的赛道。

原因很简单,稳定币价格锚定法币,波动性小,天然适合作为理财底层资产,甚至对于传统金融体系下的 Web 2 用户而言,USDT/USDC 往往就是他们接触链上的第一站。因此, 稳定币理财几乎可以看作链上理财的「基本盘」。

而与传统金融相比,笔者认为 CeDeFi 稳定币理财应至少具备三大鲜明特征:

- 自托管: 资金始终掌握在用户的钱包中,不依赖中心化托管;

- 7×24 小时持续收益: 协议利息实时累积,不像传统金融一般受工作日约束;

- 即时赎回,无锁定期: 收益与本金可随时赎回到账,真正意义上的「T+0」;

说白了,CeDeFi 的核心逻辑,必须是把银行账户的用户体验与 DeFi 协议的高收益逻辑结合起来。

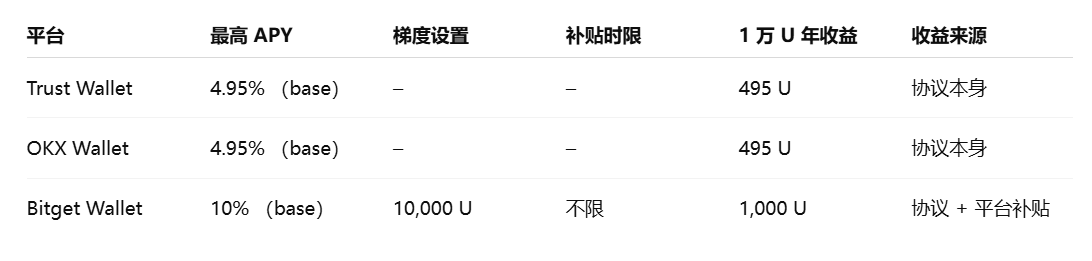

注:主流 Web 3 钱包 USDC 理财对比

从市场现状来看,目前 Trust Wallet 与 OKX Wallet 等主流 CeDeFi 稳定币理财产品的收益普遍维持在 5% 左右,且多为基于美债上链的「固收化」方案,收益稳定,但难以突破两位数。

相比之下,Bitget Wallet 新推出的稳定币理财产品倒是选择了一条新路径——直接接入 Aave 等主流 DeFi 协议获取真实利息,再叠加平台补贴机制,将收益率稳定在 10% 水平,使其成为当前 CeDeFi 模式下一个颇具争议、但极具观察价值的案例。

这种模式的关键在于,它并非单纯依赖短期补贴,而是把「DeFi 利息+平台补贴」制度化,更强调透明性与可持续性, 用户只需 1 USDC 即可申购:整体收益 一部分来自资金存入 Aave 协议产生的真实链上借贷利息,另一部分则由平台提供一定程度的收益补贴,确保最终年化不低于 10%。

其中利息则以「每小时结算」的形式发放,发放则采用「赎回时同步结算」,当用户赎回本金时,会按比例将对应的补贴收益直接空投到钱包,这样一来,资金流向清晰可见,收益来源透明可查。

所以从结构上看,它并不是「无中生有」的高收益承诺,也不同于 CeFi 常见的补贴驱动,而是通过制度化的收益模型,在保证年化 10% 的同时兼顾透明度与用户体验,提供了一个 CeDeFi 产品规范化的可参考范式。

当然,这类产品能否成为 CeDeFi 破圈的关键样本,还需时间检验。但至少可以确定一点:当高收益、可持续性与易用性在稳定币产品上汇合时,链上理财才真正具备了走向大众化的可能性。

三、「随存随取、长期高息」:从加密原生到大众化

从这个角度延伸来看,无论是 Circle 与交易所的 12% 短期补贴,还是 Bitget Wallet 代表性的 10% 稳定币理财 Plus,所面向的潜在客群,已不再局限于深耕 Web 3 的加密原生用户,而是覆盖到了对稳定币感兴趣、但尚未完全进入链上的 Web 2 与 Web 2.5 用户。

正如上文所言,对于这些用户来说,他们可能听说过链上高收益,却被钱包连接、Gas 费用、合约逻辑等环节劝退,但当稳定币理财开始具备「随存随取」「收益可见」「秒级赎回」的特征时,他们第一次看到了一种与银行或余额宝类似、但回报显著更高的理财形态。

这也解释了为什么 Bitget Wallet 等 CeDeFi 产品,会主动把重点放在「随存随取、长期高息」的体验上,就是为了超越加密原生群体,主动拥抱更广泛的用户群体——从更长远的角度看,这是链上金融进化的一部分。

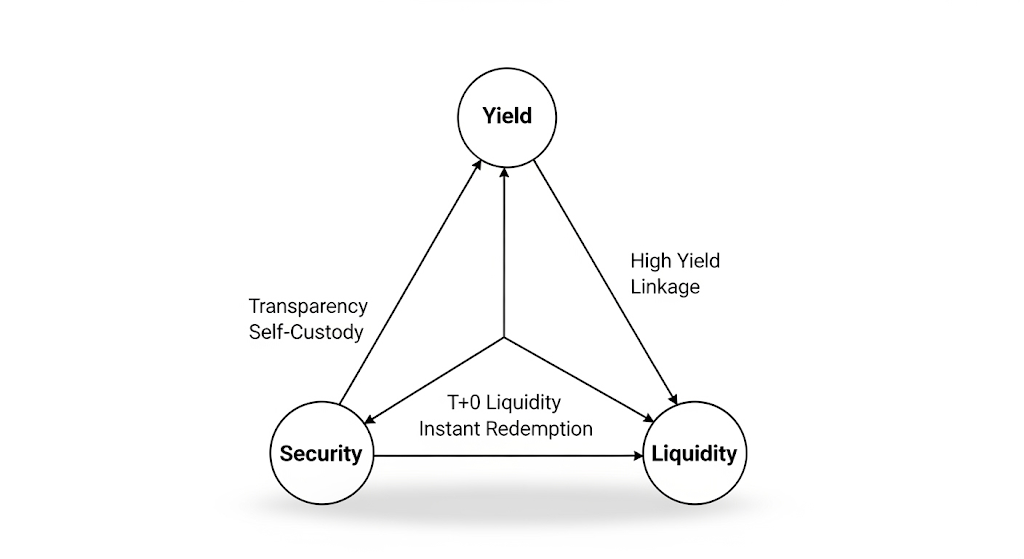

它们的竞争力,正是在「高收益」、「流动性」、「安全性」三角中找到了一种新的平衡。

Web 3 理财的「不可能三角」

首先是与利率环境联动的「高收益」。

传统金融体系已经不可避免地进入降息周期,理财收益走低,国内银行活期利率更是普遍跌至 1%-2% 区间,甚至不少货币基金的收益率已经低于通胀水平,与此形成鲜明对比的是,链上市场的借贷需求仍在持续增长。

以 Aave 等主流协议为例,稳定币利率长期维持在 4%-6% 区间,再加上 CeDeFi 平台补贴,最终拉升至 10% 的年化收益并非空穴来风,所以 Bitget Wallet 的稳定币理财 Plus 理论上确实具备可持续性,在收益维度上具备了远超传统金融的竞争力。

其次则是「流动性」与用户习惯的契合。

如果说收益决定了理财的吸引力,那么流动性则决定了理财的实用性。要知道,传统理财产品普遍存在赎回等待期,T+1、T+2 已是常态,对于习惯了「即时到账」的互联网一代来说,这种延迟显得越来越不合时宜。

链上理财的 T+0 秒级到账模式正好解决了这一痛点,譬如 Bitget Wallet 就允许用户在赎回本金时,不仅能即时收回本金,连利息收益也会按比例同步空投到账,实现真正意义上的「秒到账」。

这种极致的流动性体验,不仅让资金管理更灵活,也让链上理财更贴近互联网用户的日常金融习惯,从而降低了进入门槛。

最后则是「安全性」与透明度的提升。

长期以来,黑暗森林都是链上金融的软肋,许多投资者担心智能合约漏洞、黑客攻击,甚至因 Rug Pull 事件而对链上理财保持距离。

而 CeDeFi 的透明度反而优于 CeFi 的黑箱操作,譬如上文提到的 Bitget Wallet 理财产品,用户能清晰看到资产由本金、协议利息和补贴收益三部分构成,避免了 CeFi 中常见的「黑箱模式」。

理论上,以 Aave 为代表的头部 DeFi 协议已稳定运行多年,未发生重大安全事故,叠加链上透明资金流向,安全性在某些维度上甚至优于绝大部分 CeFi 平台,且资金仍然自托管在用户的钱包中,平台无法挪用,补贴机制吸引用户参与,但并未改变资金流向的透明属性,这让 CeDeFi 产品在安全性层面更容易获得用户信任。

当高收益的可见性、流动性的即时性、安全性的透明化同时在一个产品中实现时,CeDeFi 稳定币理财就不再只是 Web 3 原生群体的选择,而是具备了跨向 Web 2.5 用户的潜力。

写在最后

过去十年,互联网金融用余额宝、零钱通,把用户教育成了「随时存取、收益可见」的习惯;而未来十年,链上金融产品可能会在这一基础上,提供更高的收益、更强的透明度。

从 CeFi 到 DeFi,再到 CeDeFi,本质上都是在回答同一个待解的问题: 高收益、强流动性与安全性,能否真正同时兼得?

今天我们看到的 CeDeFi 稳定币理财,可能还只是答案的一种初步尝试——无论是 Circle 与交易所的 12% 短期补贴活动,还是 Bitget Wallet 提供的长期 10% 收益方案,归根到底,都是围绕这一问题的不同解法。

至于哪种模式能穿越周期,成为大众用户真正信赖的「链上理财入口」,仍需时间和市场的检验。